ホーム > 畜産 > 畜産の情報 > カナダの豚肉生産・輸出の現状と業界の取り組みについて

海外情報 カナダ 畜産の情報 2025年4月号

カナダの豚肉生産・輸出の現状と業界の取り組みについて

調査情報部 伊藤 瑞基、小林 大祐

【要約】

わが国にとって第1位の豚肉輸入先(2024年実績)であるカナダは、コロナ禍以降のと畜能力の回復や海外の需要を背景に、生産量、輸出量ともに堅調に推移している。対日輸出については、安定した供給や品質向上の取り組みなどから過去20年間で約1.5倍へと増加しており、主要な輸入先の一つである米国産豚肉の価格が上昇する中、わが国の輸入豚肉に占めるカナダ産豚肉の割合は増加傾向にある。また、近年は東南アジア諸国といった新興市場への輸出拡大や、国内消費の振興にも取り組んでいる。

今後の動向については、CPTPP協定による関税率の引き下げや、米国のトランプ大統領によるカナダ、メキシコなどへの追加関税の行方を含め、引き続き注視する必要があると考えられる。

1 はじめに

カナダは世界第4位の豚肉輸出国であり、同国は日本にとって米国と並ぶ冷蔵豚肉の2大供給国である。また、わが国の冷蔵豚肉輸入量に占めるカナダ産豚肉の割合は上昇傾向にある。

本稿では、日本の豚肉需給に影響を与えるカナダの豚肉産業について、(1)豚肉需給の動向(2)対日輸出の動向(3)輸出拡大への取り組みや課題−などの視点に関し、2024年11月に行った現地調査を基に報告する。

なお、単位の換算には、1ポンド=0.4536キログラムを使用した。また、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2025年2月末TTS相場の1カナダドル=105.20円を使用した。

2 豚肉需給の動向

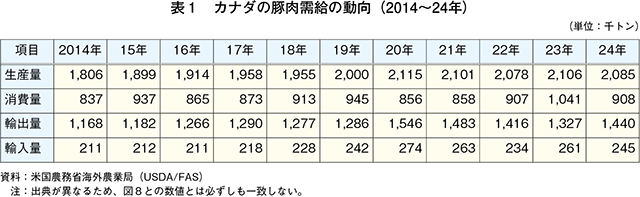

直近のカナダの豚肉需給動向を見ると、豚肉生産量および輸出量はおおむね増加傾向で推移している(表1)。豚肉生産量の約6割が輸出向けであり、生産量、輸出量はともに2020年をピークに横ばいで推移しており、過去10年平均で見ると高い水準を維持している。

(1)生産動向

ア 豚飼養頭数

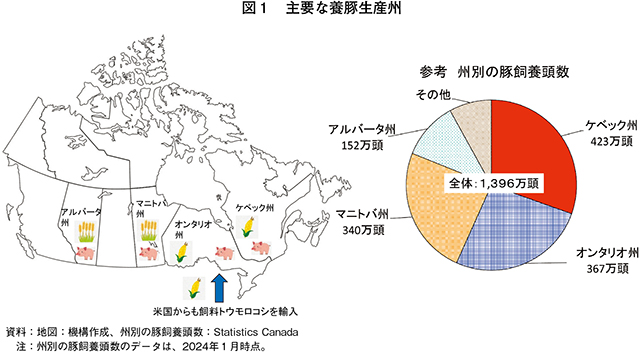

カナダの養豚産業は主要4州に集中しており、マニトバ州、オンタリオ州、ケベック州、アルバータ州で全体の飼養頭数の9割以上を占めている(図1)。地域ごとの養豚生産には違いがあり、西部では輸出中心の企業型の大規模経営が多い一方、東部では小規模の家族経営型の農場が多い。また、飼料についても一般的に西部では自給可能な麦類主体による肥育、東部ではトウモロコシや大豆かすによる肥育が行われ、米国産トウモロコシも利用している。

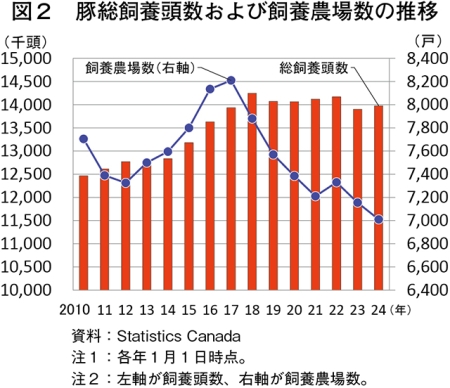

豚飼養頭数は2018年にピークに達して以降、ほぼ横ばいもしくは微減で推移している(図2)。

飼養農場数は減少傾向にあり、24年1月時点で7010戸(10年比9.0%減)となった。一方で、同年の1戸当たりの飼養頭数は1994頭(同23.2%増)と大幅に増加しており、規模拡大が進んでいる。

イ と畜頭数

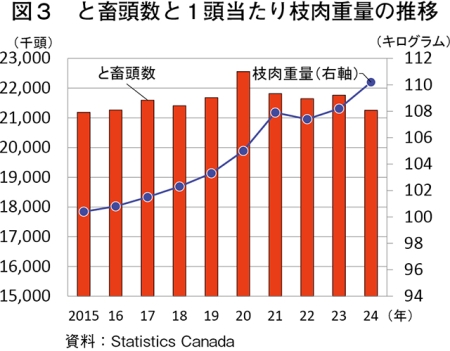

と畜頭数は2020年までは増加傾向で推移していたが、新型コロナウイルス感染症(COVID−19)のまん延やそれに伴う食肉処理加工施設の稼働率低下により、21〜22年にかけて大きく減少し、その後はほぼ横ばいで推移している(図3)。一方、24年の1頭当たり枝肉重量は110キログラム(15年比9.8%増)とほぼ一貫して増加傾向で推移している。

食肉処理加工施設における労働者不足の実態は州や企業により異なるが、これまで多くの施設では移民が貴重な労働力とされてきた。一方、近年は移民を制限する動きもみられ、カナダ政府が24年10月に発表した「2025〜27年の移民計画」の中で、外国人労働者の資格要件の厳格化が公表されている。マニトバ豚肉評議会などの業界団体からは「一時滞在者の制限は人材不足につながる」として、反発の声も挙がっている。

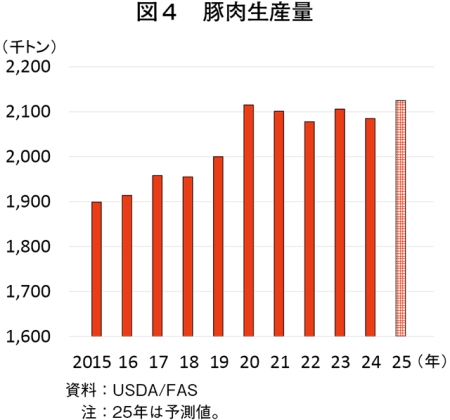

ウ 豚肉生産量

豚肉生産量は過去10年、と畜頭数の増加や1頭当たり枝肉重量の増加などから堅調に推移し、2020年には212万トンに達した(図4)。それ以降はほぼ横ばいで推移しており、過去10年平均と比較すると高い水準で推移している。25年はと畜頭数の回復から前年比1.9%の増加が予測されている。

エ 経営状況

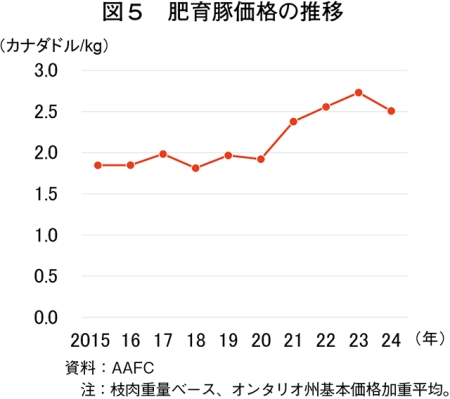

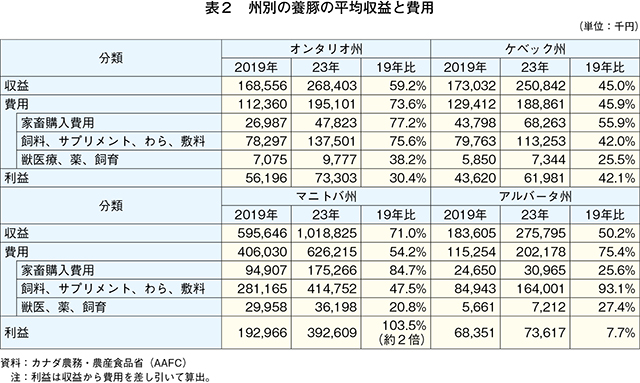

近年の養豚経営の状況を見ると、肥育豚価格の上昇などから、2023年の平均収益は19年から増加している(図5、表2)。一方で、飼料や家畜用治療薬などの生産コストが増加しており、生産者の利幅を圧迫している。特に飼料費がいずれの州でも大幅に増加しており、中でもアルバータ州は干ばつの影響により著しく増加している。飼料価格はその年の穀物の生産状況などに左右され、24年に入り同価格は緩和傾向にあるものの、資材や家畜用医薬品の高騰などによる生産コストの高止まりが続いている。

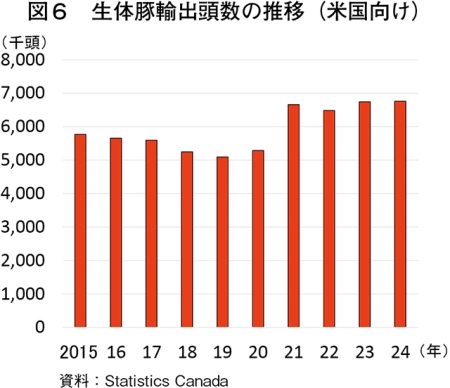

(2)生体豚輸出

生体豚輸出頭数は、9割以上を米国向けが占めている。特に2021年以降は、カナダ国内のと畜能力の低下から高い水準で推移している(図6)。

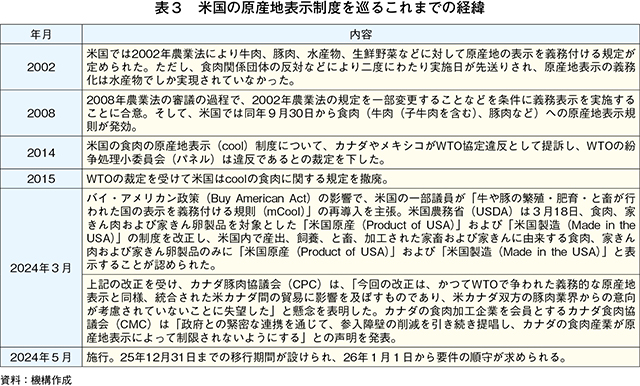

今後の生体豚輸出については、米国で24年に改正された米国原産地表示制度(vCOOL)(注1)が注目される。表示は任意であるものの、同制度の改正により、今後カナダから輸入された肥育もと豚に対する表示規制に加え、米国産の肥育豚との仕分けに伴うコストの発生といった影響が生じる可能性がある。カナダ政府や業界団体としては、08年にも米国での義務的原産地表示制度(mCOOL)の導入に対して世界貿易機関(WTO)への提訴などを行い、15年に廃止された経緯がある(表3)。今回の米国での制度改正がカナダの生体輸出を制限するものとして、業界団体からは懸念の声が挙がっている。

(注1)従来の制度では、他国で産出〜加工された豚などに由来する食肉であっても、米国農務省認証施設で再加工・再包装された場合には米国で生産された製品であるとみなされ、米国原産などの表示が可能であった。改正後は、米国内で産出〜加工された豚などに由来する食肉製品のみに「米国原産(Product of USA)」等表示することが認められた。

(3)国内消費

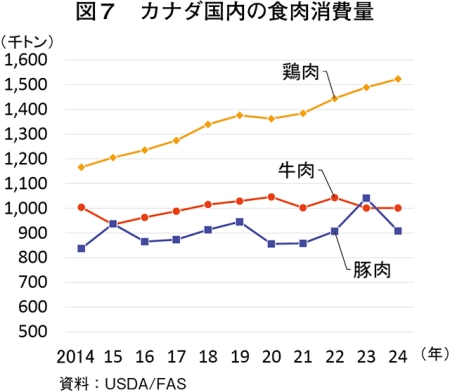

2016年以降、カナダ国内の豚肉消費量は牛肉を下回って推移している。コロナ禍(20年、21年)では特に落ち込み、それ以降は牛肉価格の高騰による牛肉需要の減退により増加傾向に転じ、23年には牛肉の消費量を上回った(図7)。消費は精肉より主にハムやベーコンといった加工肉が中心となるが、近年はひき肉を原料としたミートボールなどの半調理食品などの需要も高まりつつある(写真)。24年は、輸出が増加する中で、国内仕向け量の減少などから消費量は減少している。

(4)豚肉輸出

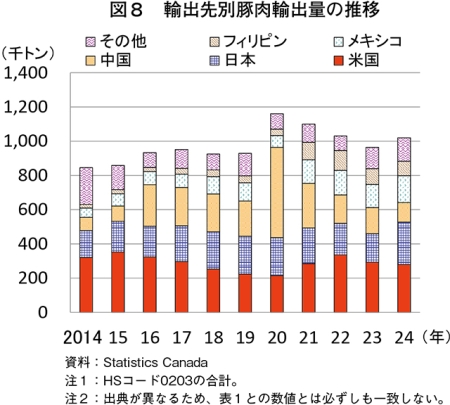

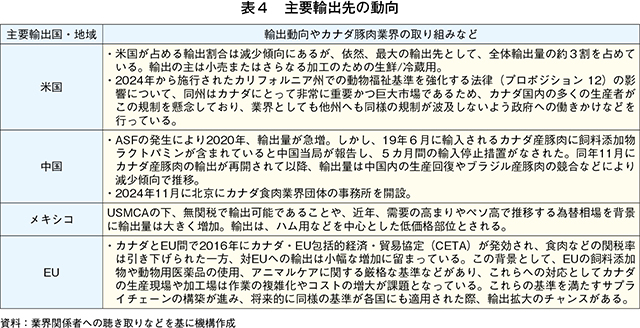

豚肉輸出量は2014年以降、生産量の増加に伴い堅調に推移し、20年には中国からの需要増により大幅に増加した(図8)。これは、中国で18年に発生したアフリカ豚熱(ASF)で飼養頭数が大幅に減少したことによるものであったが、21年以降は中国国内の豚肉生産の回復などから減少している。しかし、過去平均と比較すると高い水準を維持している。USMCA(注2)下で無関税での輸出が可能な米国向けは最大の輸出先として輸出量の約3割を占め、メキシコ向けも堅調な需要から3番手につけている(表4)。

(注2)米国・メキシコ・カナダ協定(USMCA)は2020年7月に北米(米国、メキシコ、カナダ)の3カ国間で発効された貿易協定であり、豚肉含め多くの商品において関税はゼロとされている。

3 日本向け輸出の動向

(1)拡大する日本向け輸出

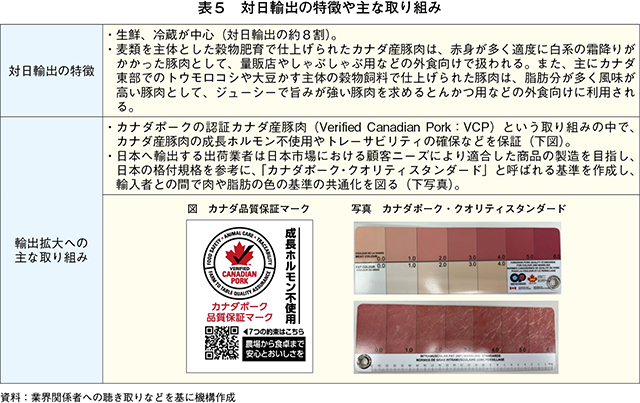

日本向けの豚肉輸出量は、多少の増減を繰り返しながらも安定した供給力や品質向上の取り組みなどから、増加傾向で推移している。近年は日米の為替相場が円安・ドル高傾向で推移する中、カナダ産豚肉への需要が高まったことで、2024年の輸出量は大幅に増加(前年比48.7%増)した。日本向け輸出の約8割が生鮮・冷蔵であり、主に量販店やとんかつ、しゃぶしゃぶ用などの外食に向けられている。輸出拡大に向けた業界団体の取り組みとしては、カナダポークによる品質保証マークの普及や、輸入者との格付基準の共通化などがある。中でも、品質保証マークに記述された「成長ホルモン不使用」は、日本の消費者からの照会を踏まえて24年に追加されている(表5)。

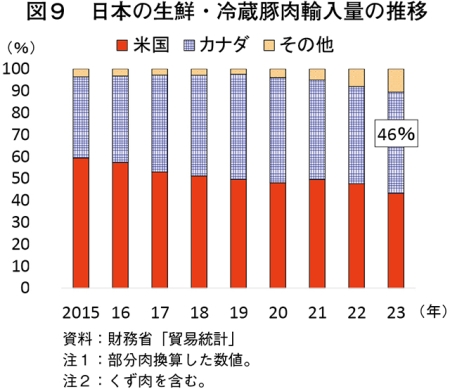

わが国の生鮮・冷蔵豚肉の輸入量のうち、カナダ産の占める割合は増加傾向にあり、15年の37%から23年には46%まで上昇している(図9)。一方、生産コストの増加や新興市場の購買力も高まっている中で、カナダの豚肉関係者からは、現状の輸出価格帯が求められる日本向け輸出には、課題を感じているとの声も聞かれた。

(2)CPTPPによる関税の削減

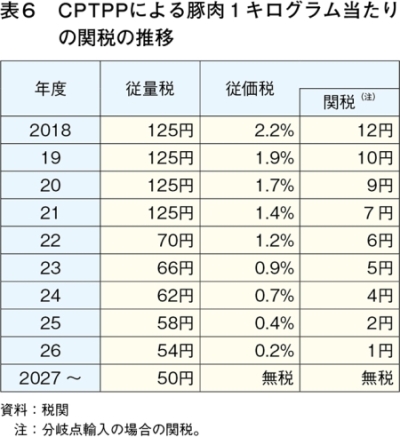

2018年の環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)の発効以降、日本向け輸出に対するカナダ産豚肉の輸入関税は、従来の差額関税制度を維持した上で、従量税および従価税が段階的に引き下げられることとなった(表6)。23年度の日本向け豚肉輸出量は従価税適用の豚肉輸出が18万トン以上となっており、多くが従価税適用で輸出されている。従価税に関しては協定発効前、仮に輸入価格が分岐点価格である1キログラム当たり524円の場合、同524円×4.3%=約23円/kgが課税されていたが、現行の税率0.7%であれば関税は1キログラム当たり約4円となり、協定発効前との差は同約19円となる。なお、豚肉以外にもハム、ソーセージなど豚肉調製品の関税率は引き下げられたが、これら調製品のカナダからの輸入は多くはない。

コラム1 カナダ産豚肉振興研究機関によるチェックオフ実施の取り組み

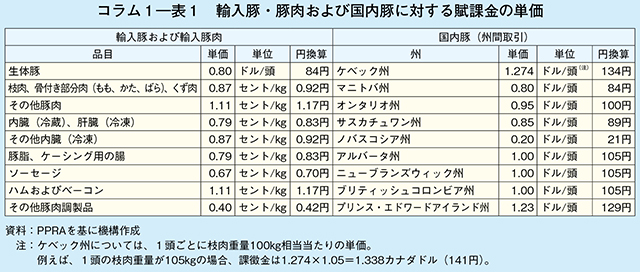

カナダ産豚肉振興研究機関(PPRA)は、2020年12月に設立された同国のチェックオフ(賦課金)実施機関である。カナダでは1946年以降、州単位でチェックオフが実施されてきたが、生体豚の州間取引や輸入豚・豚肉製品に対するチェックオフの実施や、豚肉の全国的な生産・販売促進活動の拡大を図るため、同機関が設立された。

1 賦課金の対象と単価

PPRAによる賦課金の徴収対象は(1)輸入豚および輸入豚肉製品(2)州間取引される生体豚(州内で処理加工される豚は対象外)―となり、単価は輸入される生体豚については豚1頭当たり0.80カナダドル(84円)、輸入豚肉製品は品目に応じて1キログラム当たり0.40セント〜1.11セント(0.42円〜1.17円)、州間取引は豚の生産州により1頭当たり0.20カナダドル〜1.27カナダドル(21円〜134円)とそれぞれ異なっている(コラム1―表1)。

徴収は牛肉のチェックオフを実施するカナダ牛肉チェックオフ機関(CBCA)(注)に委託する形で行われ、22年6月より開始している。

(注)2002年に前身となる機関が設立され、11年にカナダ牛肉チェックオフ機関(CBCA)と名称を改めた。

2 主な活動内容

PPRAの活動内容は、チェックオフ資金に基づく貿易および州間取引による豚および豚肉製品の生産・販売の促進、研究活動の2点であり、農産物機関法(FPAA)により定められている。

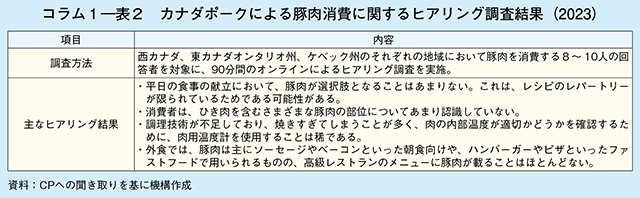

このうち、販売促進活動はカナダポーク(CP)が行う。カナダポークはPPRA設立前より豚肉の販売促進活動を行ってきたが、PPRAのチェックオフ資金では、カナダ国内で消費される国産・輸入双方の豚肉消費拡大を目的とした活動を行う。2023年には、消費者・実需者へのヒアリング調査を実施し「平日、家庭で豚肉が献立となることは少ない」「調理方法(レシピ)をあまり知らない」といった回答が寄せられた(コラム1―表2)。現地担当者は、ベーコンが主に豚肉由来であることさえ知らない消費者がいる現状があるとしながらも、豚肉のおいしさや栄養、調理方法などを消費者に伝えることで、豚肉の消費拡大を図っていきたいとしている。具体的には、今後(1)英・仏話者双方に訴求できるブランドネームの考案(2)消費者向けウェブサイトの構築(3)全国的な広告やキャンペーンの実施−などが予定されている。

一方、研究活動は養豚イノベーション研究所(SIP)が行う。同活動は23〜28年の5カ年計画「豚クラスター4」で実施され、これまでには(1)生産者向けウェブサイトなどの情報発信の強化(2)離乳子豚の抗菌剤利用削減に関する研究−などが行われた。同機関は、引き続き計画の実施を通じてカナダ政府、生産者および業界間の連携強化を図っていくとしている。

4 輸出拡大に向けた取り組みと課題

(1)輸出市場の多様化

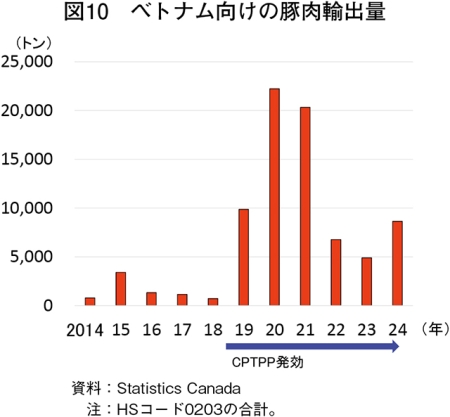

カナダの豚肉業界は、さらなる輸出の安定と拡大に向け、輸出先の多様化を図っており、近年は新興市場への輸出が増加傾向にある。特にこれまで緊密な貿易関係になかったベトナム向けなどは、CPTPPの発効が輸出を伸ばす大きなきっかけとなった(図10)。カナダ政府は2021年にASEAN と自由貿易協定(FTA)に関する交渉を開始すると発表しており、今後協定が締結されれば、CPTPPに加盟していないタイやフィリピンなどの新興市場向け輸出の増加も期待される。

(2)ASFへの対応

アフリカ豚熱(ASF)は、近年、ヨーロッパやアジアの主要養豚生産地域で広がっている。カナダ国内ではこれまでASFの発生は確認されていないが、2021年にアメリカ大陸としては約40年ぶりとなるカリブ海地域のドミニカ共和国でASFの感染確認、その後ハイチでも確認され、北米大陸への侵入リスクが高まっている。仮にASFがカナダ国内で発見された場合には、輸出先は即座に輸入禁止措置を講じると予想され、カナダ産豚肉の約6割が輸出向けである中、長期的な輸入停止は重大な経済損失につながる恐れがある。

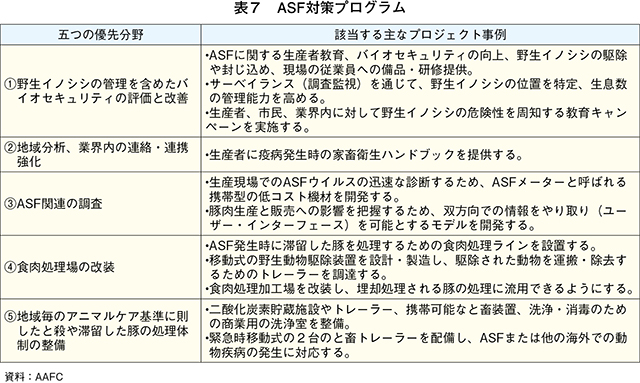

これまでのASFに対するカナダ政府の対応としては、ドミニカ共和国での感染が確認された際、政府機関であるカナダ食品検査庁(CFIA)やカナダ国境サービス庁(CBSA)は直ちに水際対策としてカリブ海地域全体に対する警戒、国境管理を強化する措置を取った他、国内生産者と連携しASF対策を強化してきた。具体的には、CBSAの国境サービス担当官や探知犬の導入、輸入される家畜用飼料の原料となる穀物や油糧種子の輸入要件の適正化などである。さらに、連邦政府は過去複数回にわたり、生産者などに対し、ASF国内侵入防止・発生予防対策の強化のための巨額の予算措置を行っており、ASF対策として掲げる五つの優先分野に基づき、業界関係団体やパッカーの取り組みを支援している(表7)。

また、輸出先との取り組みとして、ゾーニング協定の締結が挙げられる。ゾーニング協定は、カナダで仮にASFが発生した場合でも、フリーゾーン地域から豚肉製品の貿易を継続するものであり、ゾーニング協定締結下では輸出への影響を最小限にとどめることができる。カナダは米国、EU、シンガポール、ベトナムとゾーニング協定を締結している。

(3)アニマルケア

アニマルケア(注3)に関しては、カナダ産豚肉の安心・安全の訴求から、輸出先の消費者からも品質面での高い評価を受けることなどを視野に取り組みが行われている。

2019年、カナダ豚肉協議会(CPC)が主体となって、カナダポークエクセレンス(CPE)(注4)という全国レベルの取り組みが誕生した。この枠組みの「ピッグケア」と呼ばれるカテゴリーにおいて、豚の飼養管理や輸送方法などといったアニマルケアに関する要件が定められている。その中でも特に業界関係者の間で注目されているのが、母豚の妊娠ストールに関する要件である。同要件では、昨年の24年7月1日までに妊娠ストールを撤廃し、すべての母豚を群飼育することが求められていた。しかし、撤廃には母豚1頭当たり約500カナダドル(5万2600円)、自動給餌技術などの最新技術を導入した際には同約3500カナダドル(36万8200円)の追加コストが発生するとの分析も示されるなど、一部の生産者からは設備投資の負担や飼育管理の複雑さなどを理由に反対の声が挙がっていた。妊娠ストールの撤廃は進行中であるが、完全な廃止には至っておらず課題とされている。このため、同要件を定めた全国アニマルケア協議会は、「期限内にすべての養豚生産者が母豚ストールから群飼育に移行できることは困難」として、10年ごとの改定を前に、移行期間を当初の24年から29年まで延期することを推奨している。

(注3)多くの国で動物福祉は「アニマルウェルフェア」と呼称されるのに対し、カナダではアニマルケアが用いられるケースも多い。これはウェルフェアとすると「最終的には命をいただく」前提のニュアンスにやや反するため「ケア」にとどめているとされる。

(注4)カナダポークエクセレンス(CPE)の詳細については、『畜産の情報』2019年11月号「カナダ豚肉産業にみる多様性と肥育豚価格の算定方式をめぐる議論」

https://www.alic.go.jp/joho-c/joho05_000834.htmlをご参照ください。

https://www.alic.go.jp/joho-c/joho05_000834.htmlをご参照ください。

(4)炭素税導入

カナダでは2018年、脱炭素に向けて温室効果ガス汚染価格法(GGPPA)(注5)が施行され、対象地域で炭素税制度が導入された。これにより、養豚生産の現場などにおいても、天然ガスやガソリン、プロパンガスなどの燃料費が増加し、豚舎内で使用される暖房、輸送などでのコスト増につながるとされる。また、輸出への依存度が高い州では輸送費などのコストアップとなり、一部の業界団体からは炭素税の導入により、米国などから輸入される安価な豚肉にカナダ産豚肉は競合できないといった声も挙がっており、大きな課題となっている。

(注5)炭素に価格を設定する価格制度の枠組みと権限を定めた法律で、同法律下の中で炭素税制度が導入された。24年の段階では対象者に対して燃料1トン当たり80カナダドル(8416円)が上乗せされる。この税率は一年毎に15カナダドル(1578円)引き上げられ、30年には170カナダドル(17884円)まで引き上げられる予定となっている。

コラム2 大手豚肉企業オリメル社の取り組み(ケベック州)

2024年11月、主要な豚肉生産州であるケベック州にある大手豚肉企業オリメル社傘下の肥育施設および食肉処理加施設を訪問し、アニマルケアの取り組みなどについて取材した。

1 肥育施設(エフメナール社)

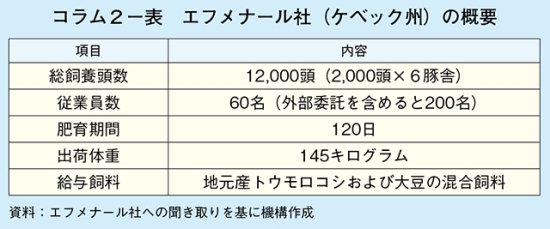

エフメナール社は1961年に創設された養豚企業で、2020年にオリメル社に買収され、同社の傘下に入った。ケベック州では契約農家から肥育もと豚を調達の上、1万2000頭の肥育豚を飼養している(コラム2―表)。

衛生管理は出荷後の輸送トラック消毒に加え、肥育豚舎では天井と両壁に換気装置があり、空気の質の維持と温度管理を行っている(コラム2―写真1、2)。ケベック州は冬の気温がマイナス20℃以下となるなど寒冷地であるが、電気代が安価であるため1頭当たりでは年間1.5カナダドル(約158円)の支出に抑えられることが大きな強みとなっている。

アニマルケアの取り組みとして、カナダの規制に基づいて一頭当たり8平方フィート(0.74平方メートル以上)での管理を行うなどしている。去勢については、インプロヴェスト(薬剤)の注射による免疫学的去勢を導入しているが、雄豚臭はなく、味にも影響はないとしている。なお、同方法は、EU向け輸出の際は規制対象になる可能性があるとしている。

2 食肉処理加施設(オリメル社ケベック工場)

同施設では、1日当たり7000頭の豚を処理している。従業員数は1100人で、うち480人が外国人労働者である。

生産された豚肉は、約7割が輸出向けとなり、米国や日本向けなど約50の国、地域に輸出される。同施設の冷凍豚肉製品の生産比率は3〜4割であるが、そのほとんどが胃腸、腎臓といったアジア向けの副産物となる。

同施設でのアニマルケアの取り組みとしては、生体搬入時に電気棒は使用しない、と畜まで週末をまたぐ場合は十分な水やりと給餌を行うなどの配慮を行っている。スタニングはガススタニングを採用し、コンベア上で寝かせた状態で放血する(コラム2―写真3)。懸吊 された豚枝肉は処理加工後、機械による格付け判定結果を認定職員が再度確認するなどして、品質管理が行われている(コラム2―写真4)。飼料構成と肉質に関するデータは生産部門に定期的にフィードバックされ、肉質の向上に役立てられる。また、背割り機などの機械の導入を進めており、背景には生産性の向上だけではなく、労働災害を減少させる目的もあるとしている。

今後の展望として、加工用機械(スペアリブ加工、脂肪のトリミング用など)の導入に加えて、従業員の雇用についても拡大し、さらなる処理能力の向上を図りたいとの声が聞かれた。

5 おわりに

カナダ産豚肉の日本向け輸出量は、安定した供給力と品質向上への取り組みなどから、過去20年で着実に増加した。さらに近年は、米国産豚肉の相場高や米ドルに対してカナダドル安で推移する為替相場の影響などもカナダ産豚肉の輸出増につながっている。今後もわが国への豚肉供給に関し、同国の存在感は高まっていくものと考えられる。

一方で、最大の豚肉輸出先である米国では、2025年1月にトランプ新政権が発足し、隣国のカナダとメキシコに対し25%の関税を課すと発表した。カナダにとって米国は、豚肉輸出量の約3割を占める最大の輸出市場であり、こうした措置が実施されると、豚肉企業や生産者、流通事業者は利益圧迫やコスト増への懸念から、米国以外への輸出を選択する可能性もある。一方、カナダ国内の輸入豚肉と飼料用トウモロコシの多くは米国に依存しており、仮に米国への報復関税がこれらに適用された場合には、カナダ国内の豚肉生産や消費への影響も少なくないだろう。こうした中で、カナダの豚肉業界は、輸出先の多様化に向けた販売促進活動などを重ねている。

日本にとって最大の豚肉輸入先となる同国の豚肉需給動向とともに、これら貿易政策の影響や今後の業界の対応を含めて、引き続き状況を注視する必要がある。

謝辞

今回の現地調査では、カナダポーク(Canada Pork)の木村憲氏、アニー・トレンブレイ氏、エフメナール社の皆さま方をはじめ、多くの方々に快く調査に応じていただきました。ここに深く感謝の意を申し上げます。