ホーム > 畜産 > 畜産の情報 > 令和5年度におけるバター、脱脂粉乳およびチーズの流通実態について

調査・報告 主要乳製品の流通実態調査 畜産の情報 2025年6月号

令和5年度におけるバター、脱脂粉乳およびチーズの流通実態について

酪農乳業部 乳製品課

【要約】

当機構では、乳製品の流通実態を把握するため、毎年度、乳業や小売業などの幅広い業種を対象に「乳製品の流通実態調査」を実施している。

令和6年度に実施した調査結果によると、5年度のバターの消費量は、業務用が減少し、脱脂粉乳は前年度に実施された過剰在庫低減対策が一段落したことにより、消費量が前年度比減となった。チーズの消費量は、商品価格の上昇などにより減少傾向が継続し、家庭用のナチュラルチーズは、前年度数量をほぼ維持したものの業務用は減少した。プロセスチーズは、家庭用、業務用ともに減少となった。

1 調査対象および回収率

本調査では、令和5年度のバター、脱脂粉乳およびチーズの流通実態に関して、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業などを対象にアンケートや聞き取り調査を実施した。有効回答数は286企業(有効回収率22.2%:調査対象数1289企業)であった。バターおよび脱脂粉乳については、大手乳業メーカーなどから回答を得ており、前年度の調査結果と同様に出回り量ベースで9割程度のカバー率となっている。

なお、本稿の数値は、特に断りがない限り、今回の調査結果に基づき推計したものである。また、チーズは、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 令和5年度(2023年度)の乳製品需給

(1)バター

農林水産省公表の「牛乳・乳製品統計」によると、令和5年度の生産量は、生産抑制や夏場の猛暑の影響などに伴う生乳生産量の減少により、需給調整弁となるバター・脱脂粉乳への生乳仕向け量が減少したことから、6万8460トン(前年度比6.4%減)とかなりの程度減少した。一方、当機構による輸入量は1万1738トン(同35.2%増)と大幅に増加した。

なお、大口需要者向け価格(農林水産省)は、年度平均で1キログラム当たり1537円(同12.0%高)と、5年4月の乳製品向け乳価の引き上げに伴う価格改定により、かなり大きく上昇した。

(2)脱脂粉乳

農林水産省公表の「牛乳・乳製品統計」によると、令和5年度の生産量は、14万7250トン(前年度比4.6%減)と、バター同様に減少した。一方、当機構による輸入量は660トン(同624%増)と前年度の約7倍強となった。

なお、大口需要者向け価格(農林水産省)は、年度平均で25キログラム当たり1万9511円(同11%高)と、バター同様に乳価引き上げに伴う価格改定により上昇した。

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

農林水産省公表の「チーズの需給表」によると、ナチュラルチーズの生産量は4万5146トン(前年度比2.2%減)と減少し、うちプロセスチーズ原料用以外の生産量も、2万1769トン(同4.9%減)となった。また、輸入ナチュラルチーズのうちプロセスチーズ原料用以外は17万2645トン(同5.0%減)となり、ナチュラルチーズ全体の消費量も19万4414トン(同5.0%減)と減少した。

プロセスチーズ消費量については12万1044トン(同7.6%減)と減少し、その結果、チーズ総消費量も31万5458トン(同6.0%減)と減少した。

3 流通経路と業種別・用途別消費量

(1)バター

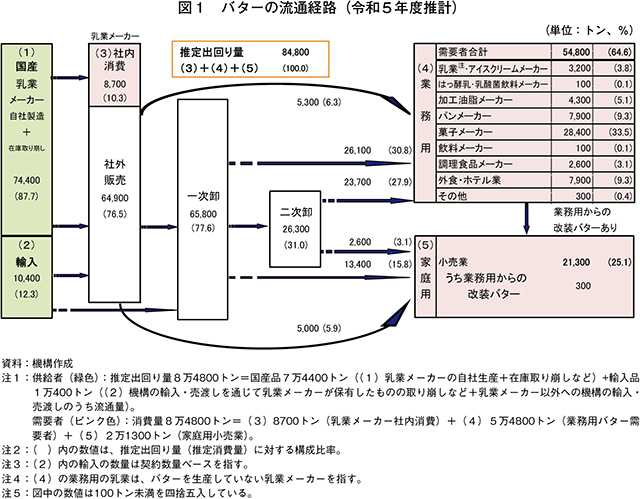

令和5年度の推定出回り量(推定消費量)(注1)8万4800トン(機構「バターの需給表」)について、流通経路、業種別および用途別消費量の推計を行った。なお、推定出回り量は、100トン単位で端数処理(四捨五入)している点にご留意ください。

(注1)推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

ア 流通経路

推定出回り量のうち、国産品(乳業メーカーの自社製造と在庫取り崩しの合計)は7万4400トン(出回り量に対する構成比87.7%)、輸入品(機構の輸入・売渡しを通じて乳業メーカーが保有したものの取り崩しなどと乳業メーカー以外への機構の輸入・売渡しの合計)は1万400トン(同12.3%)となった(図1)。

乳業メーカーの社内消費は8700トン(同10.3%)、乳業メーカーからの社外販売は6万4900トン(同76.5%)となった。

乳業メーカーなどから需要者に供給される流通経路では、一次卸を通じた販売が6万5800トン(同77.6%)と大きな割合を占めている。

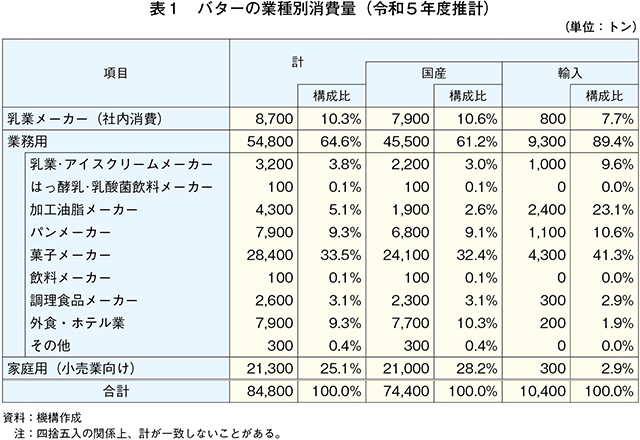

イ 業種別消費量

業種別消費量を見ると、業務用が5万4800トン(推定消費量に対する構成比64.6%)と最も多く、次いで家庭用(小売業向け)が2万1300トン(同25.1%)、乳業メーカー(社内消費)が8700トン(同10.3%)となった(表1)。業務用の内訳では、菓子メーカー向けが2万8400トン(同33.5%)と最も多い。

国産品と輸入品の業種別消費量の内訳を見ると、国産品は菓子メーカー向けが国産品全体の32.4%と最も多く、次いで家庭用が28.2%となった。輸入品も菓子メーカー向けが41.3%と最も多く、次いで加工油脂メーカー23.1%となり、家庭用は2.9%と少ない。

令和5年度は、乳業メーカーの社内消費、パンメーカーおよび乳業(注2)・アイスクリームメーカーにおける消費量が減少した一方で、家庭用は堅調に推移した。

(注2)乳業のうち、バターを生産していないメーカー。以下同じ。

ウ 用途別消費量

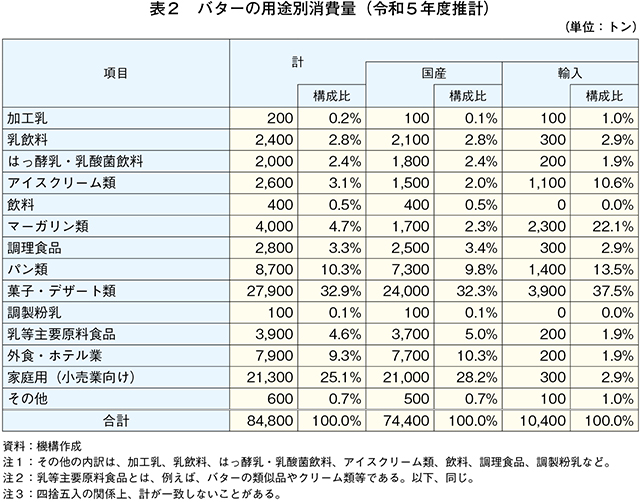

バターの用途別消費量の割合を見ると、菓子・デザート類向けが2万7900トン(推定消費量に対する構成比32.9%)と最も多く、次いで、家庭用が2万1300トン(同25.1%)、パン類向けが8700トン(同10.3%)、外食・ホテル業向けが7900トン(同9.3%)となった(表2)。

国産品では、品質や風味などから国産を重視する菓子・デザート類が2万4000トン(国産品消費量に対する構成比32.3%)と最も多く、次いで家庭用が2万1000トン(同28.2%)、外食・ホテル業が7700トン(同10.3%)、パン類が7300トン(同9.8%)となった。輸入品では、菓子・デザート類が3900トン(輸入品消費量に対する構成比37.5%)と最も多く、次いでマーガリン類が2300トン(同22.1%)、パン類が1400トン(同13.5%)、アイスクリーム類が1100トン(同10.6%)、これらを合わせて8割強となっており、家庭用は300トン(同2.9%)と少ない(表2)。

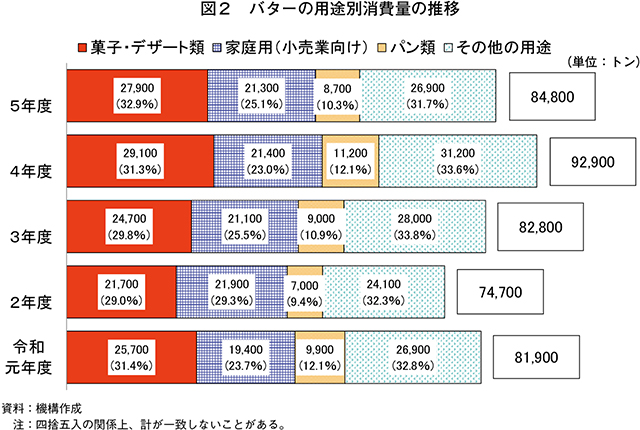

バターの用途別消費量を令和4年度と比較すると、パン類向け(前年度比22.3%減)、その他の用途向け(同13.8%減)が特に減少した(図2)。一方、家庭用は、近年大きな増減なく堅調に推移している。

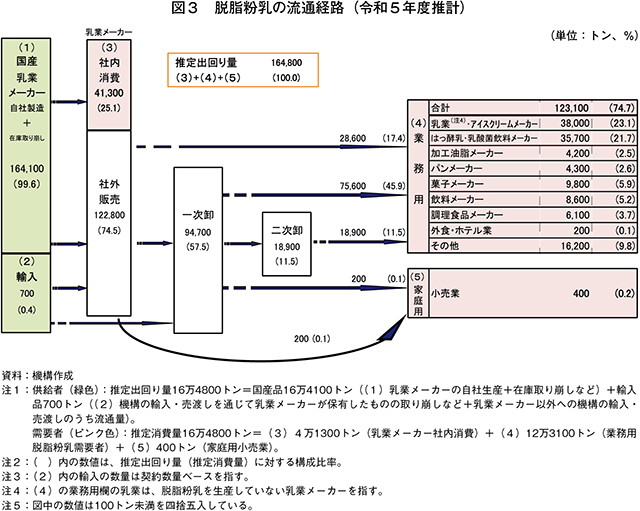

(2)脱脂粉乳

令和5年度の推定出回り量16万4800トン(機構「脱脂粉乳の需給表」)について、流通経路、業種別および用途別消費量の推計を行った。

ア 流通経路

推定出回り量のうち、国産品(乳業メーカーの自社製造と在庫取り崩しの合計)は16万4100トン(推定出回り量に対する構成比99.6%)、輸入品(機構の輸入・売渡しを通じて乳業メーカーが保有したものの取り崩しなどと乳業メーカー以外への機構の輸入・売渡しの合計)は700トン(同0.4%)となった(図3)。

また、乳業メーカーの社内消費は4万1300トン(同25.1%)、乳業メーカーからの社外販売は12万2800トン(同74.5%)となった。

脱脂粉乳は、一般的に加工食品向けの原材料であることから、家庭用の消費量はごく少量であり、はっ酵乳や乳飲料などを生産する乳業メーカーの社内消費の割合が高いことが特徴となっている。

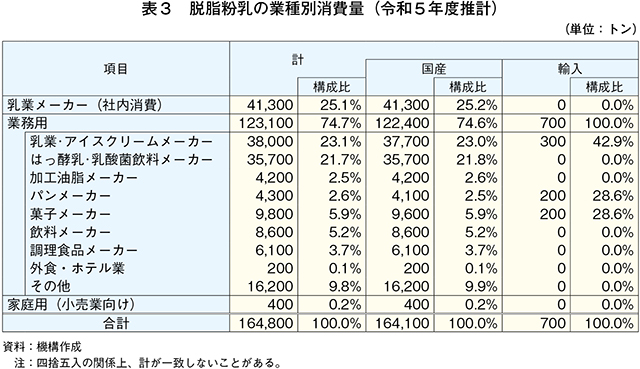

イ 業種別消費量

脱脂粉乳の業種別消費量を見ると、業務用が12万3100トン(推定消費量に対する構成比74.7%)と最も多く、乳業メーカー(社内消費)が4万1300トン(同25.1%)と続き、家庭用は400トン(同0.2%)とごくわずかであった(表3)。

業務用の内訳では、乳業・アイスクリームメーカーが3万8000トン(同23.1%)と最も多く、次いではっ酵乳・乳酸菌飲料メーカーが3万5700トン(同21.7%)、その他が1万6200トン(同9.8%)となっている。

国産品では、乳業メーカー(社内消費)、乳業・アイスクリームメーカーおよびはっ酵乳・乳酸菌飲料メーカーで全体の約7割を占め、輸入品では、乳業・アイスクリームメーカー、パンメーカーおよび菓子メーカーのみで消費されている。

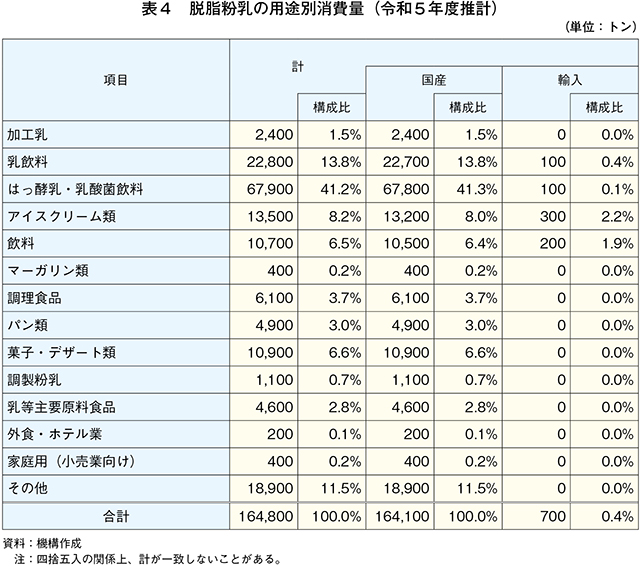

ウ 用途別消費量

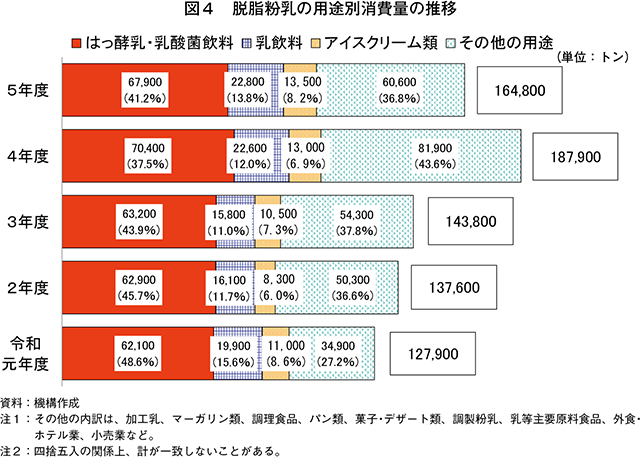

脱脂粉乳の用途別消費量を見ると、はっ酵乳・乳酸菌飲料向けが6万7900トン(構成比41.2%)と最も多く、全体の約4割を占めている(表4)。次いで、乳飲料向けが2万2800トン(同13.8%)、その他が1万8900トン(同11.5%)となった。その他は、主に生・処(生産者と乳業者)協調で取り組む在庫対策による飼料向けや輸出向け等である。

消費量の推移を見ると、はっ酵乳・乳酸菌飲料は令和4年度と比べて減少した。また、その他の用途のうち飼料向けや輸出向け等は、2年度以降、脱脂粉乳の過剰在庫対策により増加したが、5年度には減少した(図4)。

(3)チーズ

ア ナチュラルチーズ(プロセスチーズ原料用以外)

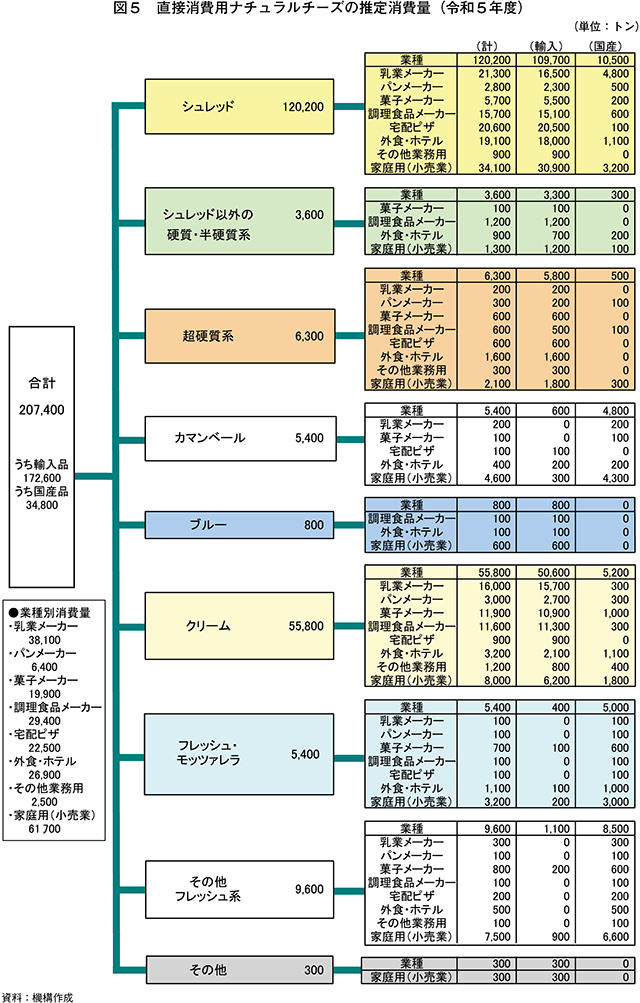

令和5年度のナチュラルチーズ(プロセスチーズ原料用以外)の推定消費量20万7400トン(機構調べ)の種類別および業種別消費量の推計を行った(図5)。

(ア)種類別消費量

総消費量20万7400トンのうち、輸入品が17万2600トン(総消費量に対する構成比83.2%)、国産品が3万4800トン(同16.8%)となった。種類の内訳は、シュレッドタイプが12万200トンと最も多く、次いでクリームタイプが5万5800トンとなった。

シュレッドタイプは輸入品が10万9700トン、国産品が1万500トンであり、消費量の約9割を輸入品が占めている。また、クリームタイプも輸入品が5万600トン、国産品が5200トンと、同じく輸入品が約9割を占めた。

シュレッドタイプの業種別の使用内訳は、家庭用が3万4100トン(シュレッドタイプ推計消費量に占める構成比28.4%)、次いで乳業メーカー、宅配ピザ、外食・ホテル、調理食品メーカーの順となった。

国産品の消費量を種類別で見ると、シュレッドタイプが最も多く(国産品全体に占める割合は30.2%)、次いでその他フレッシュ系(ストリングチーズ等)、クリームタイプ、フレッシュ・モッツァレラ、カマンベールの順となった。

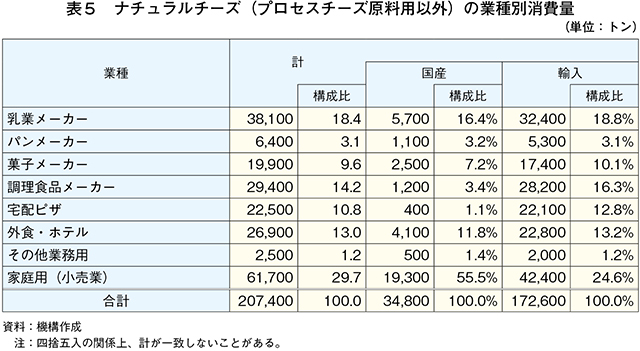

(イ)業種別消費量

業種別の内訳では、家庭用が6万1700トン(全体に占める割合は29.7%)と最も多く、次いで乳業メーカーが3万8100トン、調理食品メーカーは2万9400トンとなった(表5)。家庭用のうち、輸入品は4万2400トン、国産品は1万9300トンと、輸入品が全体の約7割を占め、乳業メーカーについては、輸入品が3万2400トンと全体の8割強を占めている。

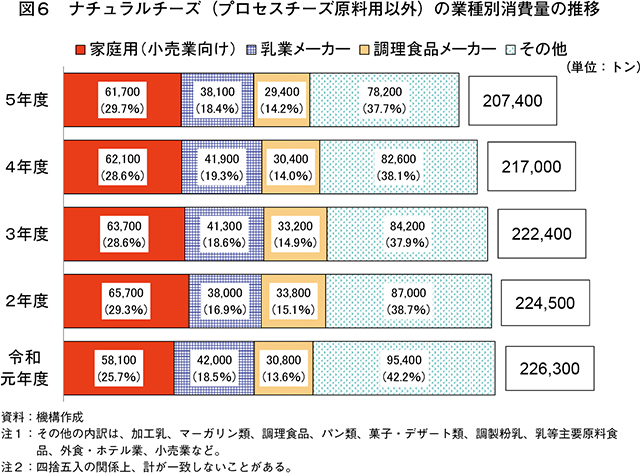

消費量を令和4年度と比較すると、乳業メーカーは3800トン、その他は4400トンそれぞれ減少した(図6)。

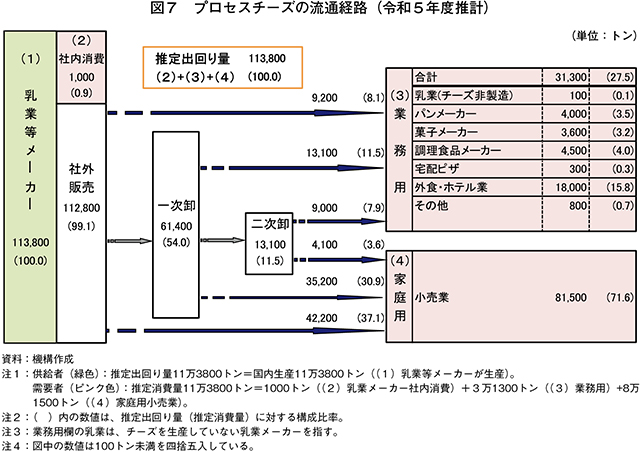

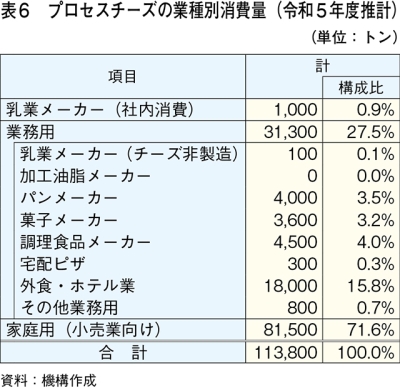

イ プロセスチーズ

令和5年度のプロセスチーズの推定出回り量11万3800トンについて、流通経路および業種別消費量の推計を行った(図7)。

(ア)流通経路

国内生産量の大半である11万2800トン(推定出回り量に対する構成比99.1%)が、乳業メーカーなどからの社外販売であり、そのうち、一次卸への売り渡しが6万1400トン(同54.0%)となった(図7)。また、全需要の7割を占めている家庭用(小売業)への直接販売については、4万2200トン(同37.1%)という結果になった。

(イ)業種別消費量

家庭用は8万1500トン(消費量に対する構成比71.6%)と最も多く、業務用は3万1300トン(同27.5%)、乳業メーカー(社内消費)は1000トン(同0.9%)となった(表6)。また、業務用の内訳を見ると、外食・ホテル業が1万8000トン(同15.8%)と最も多く、次いで調理食品メーカー、サンドウィッチをはじめとする調理パンなどへの使用が多いパンメーカー、菓子メーカーの順となった。

4 おわりに

令和4年度は、各種対策や業務用需要の回復などにより、バターおよび脱脂粉乳は国産品の消費が大幅に増加となったが、5年度はいずれも消費量が減少し、特に業務用の減少が目立つ結果となった。この要因として、(1)バターの需要は堅調に推移したものの、国内の生乳生産減少に伴い国産バターの生産量および出回り量が減少したこと(2)脱脂粉乳は生産量の減少に加え、在庫低減対策数量が減少したこと―が挙げられる。また、チーズのうちプロセスチーズについては、海外相場の高騰による商品の値上げや容量変更などによる消費の減少傾向が続いており、消費量が前年度を下回った。

最後にこの場をお借りして、本調査にご協力いただきましたすべての関係者の皆さまに御礼申し上げます。