ホーム > 畜産 > 畜産の情報 > 食肉販売動向(令和6年度下半期実績および7年度上半期見通し)について

調査・報告 食肉販売動向 畜産の情報 2025年8月号

食肉販売動向(令和6年度下半期実績および7年度上半期見通し)について

畜産振興部 畜産流通課

【要約】

令和6年度下半期の食肉販売実績は、前回調査に続き、円安やインフレの進展による物価上昇などの影響が反映される結果となった。

卸売業者の6年度下半期の販売状況は、前期(6年度上半期)と比較して、牛肉全体では、6割弱が「同程度」と回答があった。品目別に見ても「同程度」が最も多い中、和牛と交雑牛は「小売向け需要の増加」などから「増加」が「減少」を上回った一方、輸入品(冷蔵・冷凍)は「相場高」などから「減少」が「増加」を上回った。

小売業者(量販店)では、和牛および国産豚肉が「販促強化」などから「増加」となった一方、乳用牛および輸入牛肉が「値上げによる影響」などから「減少」となった。

1 はじめに

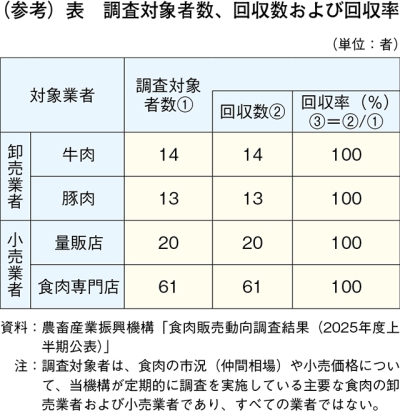

当機構では、食肉の販売動向を把握するため、年に2回、主要な食肉の卸売業者および小売業者の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和7年5月に公表した「食肉販売動向調査結果(2025年度上半期公表)」から、6年度下半期(6年10月〜7年3月)の実績および7年度上半期(7年4月〜9月)の見通しの一部について、前回の調査との比較などを含めて報告する。なお、本調査は、7年2月13〜28日にかけてアンケート方式により実施したものである。

2 卸売業者における食肉の取扱状況

令和6年度下半期の卸売業者における食肉の取扱状況(重量ベース。以下同じ)について、前期と比較した結果は、以下の通りであった。

(1)牛肉

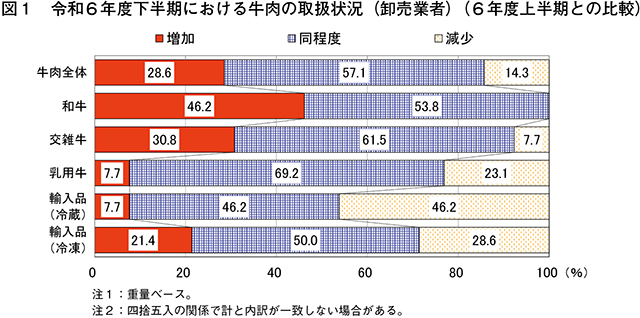

牛肉全体では、「同程度」が57.1%と最も多い中、「増加」が「減少」を14.3ポイント上回った(図1)。増加理由としては、「小売向け需要の増加」、「外食向け需要の増加」、「景気の状況」および「相場安」などが挙げられた。

品目別に見ると、輸入品(冷蔵)は「同程度」と「減少」が同率であったが、他はすべて「同程度」が最も多かった。和牛と交雑牛は「増加」が「減少」を上回った一方、乳用牛と輸入品(冷蔵・冷凍)は「減少」が「増加」を上回った。

増加理由については、和牛は「小売向け需要の増加」が最も多く、次いで「外食向け需要の増加」、交雑牛は「小売向け需要の増加」および「外食向け需要の増加」が最も多く、次いで「他畜種/品種との需要シフト」が挙げられた。一方、減少理由については、輸入品(冷蔵)は「相場高」が最も多く、次いで「景気の状況」、「小売向け需要の減少」および「他畜種/品種との需要シフト」、輸入品(冷凍)は「相場高」、「小売向け需要の減少」および「他畜種/品種との需要シフト」が最も多く挙げられた。

(2)豚肉

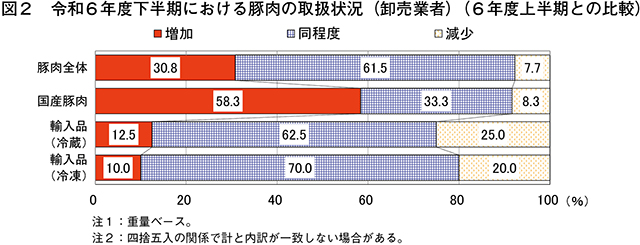

豚肉全体では、「同程度」が最も多い中、「増加」が「減少」を 23.1 ポイント上回った。(図2)。

品目別に見ると、国産豚肉で「増加」が58.3%と最も多かった一方、輸入品(冷蔵・冷凍)は「同程度」が最も多く、「減少」が「増加」を上回った。

国産豚肉の増加理由については、「外食向け需要の増加」が最も多く、次いで「小売向け需要の増加」が多く挙げられた。一方、減少理由については、輸入品(冷蔵)で「小売向け需要の減少」、輸入品(冷凍)で「相場高」などが多く挙げられた。

3 卸売業者における食肉の仕向け先別販売割合

令和6年度下半期の卸売業者における食肉の仕向け先別販売割合(重量ベース)は、以下の通りであった。

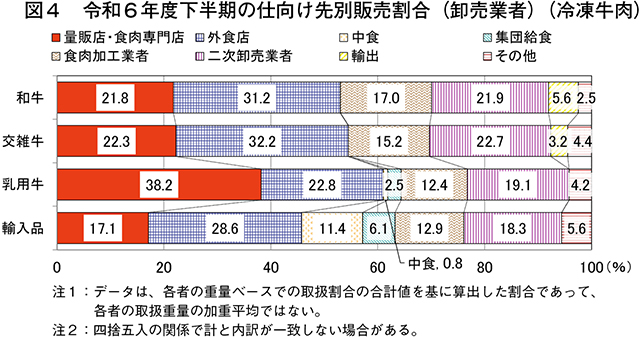

(1)冷蔵牛肉

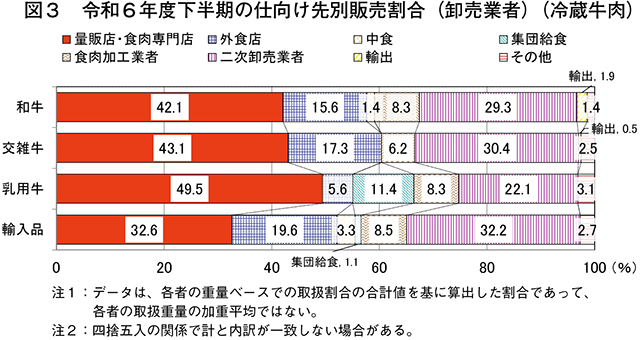

すべての区分で「量販店・食肉専門店」が最も多かった(図3)。

なお、「外食店」の内訳を見ると、すべての区分で「焼き肉店」が最も多かった。次位は、和牛、交雑牛は「ホテル」、乳用牛は「ファミリーレストラン」、輸入品は「ステーキ店」であった。

(2)冷凍牛肉

和牛、交雑牛および輸入品で「外食店」、乳用牛で「量販店・食肉専門店」が最も多かった(図4)。

なお、「外食店」の内訳を見ると、和牛および交雑牛は「焼き肉店」、「すき焼き・しゃぶしゃぶ店」の順で多く、この二つで6割強、乳用牛は「すき焼き・しゃぶしゃぶ店」、「ホテル」で5割弱を占めている。一方、輸入品は3割強を占める「焼き肉店」が最も多く、「ファミリーレストラン」「ファストフード」「ホテル」と続いている。

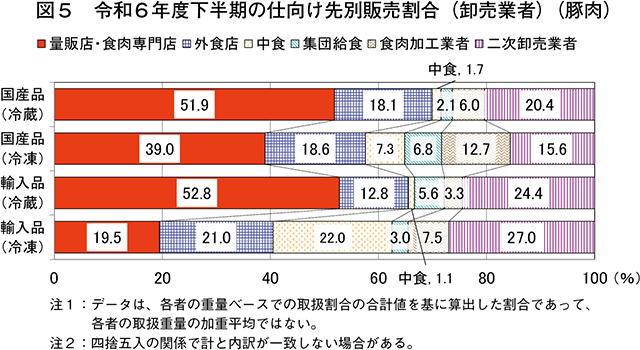

(3)豚肉

輸入品(冷凍)を除いたすべての区分で「量販店・食肉専門店」が最も多かった(図5)。輸入品(冷凍)については、「二次卸売業者」が27.0%と最も多かった。

なお、「外食店」の内訳を見ると、国産品(冷蔵)および輸入品(冷蔵)は「とんかつ・ステーキ店」、国産品(冷凍)は「焼き肉店」が最も多く、輸入品(冷凍)は「焼き肉店」および「とんかつ・ステーキ店」が同率で最多であった。

4 小売業者における食肉の取扱状況

令和6年度下半期の量販店および食肉専門店における食肉の取扱状況(重量ベース。以下同じ)について、前期と比較した結果は、以下の通りであった。

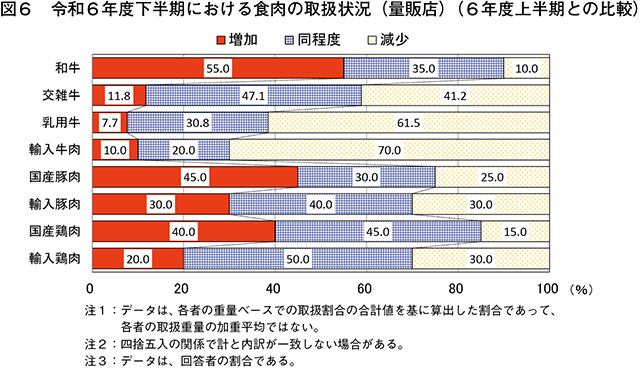

(1)量販店

和牛および国産豚肉は「増加」が最も多かった一方、乳用牛および輸入牛肉は「減少」が最も多かった(図6)。なお、それ以外の区分では「同程度」が最も多かった。

増加理由については、和牛は「販促強化」が最も多く、次いで「他畜種/品種との需要シフト」となり、国産豚肉は「輸入品との需要シフト」および「販促強化」が最も多かった。一方で減少理由については、輸入牛肉は「値上げによる影響」および「原価高」、乳用牛は「値上げによる影響」および「販促減少」がそれぞれ最も多かった。

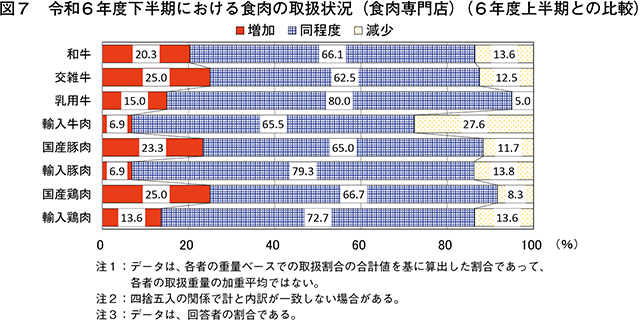

(2)食肉専門店

すべての区分で「同程度」が最も多い中、和牛、交雑牛、乳用牛、国産豚肉、国産鶏肉はそれぞれ「増加」が「減少」を上回った一方、輸入牛肉と輸入豚肉は「減少」が「増加」を上回った(図7)。

増加理由については、和牛は「販促強化」、交雑牛、国産豚肉、国産鶏肉は「消費者の低価格志向」、乳用牛は「景気の状況」および「輸入品との需要シフト」がそれぞれ最も多かった。一方で減少理由については、輸入牛肉は「原価高」、輸入豚肉は「原価高」および「値上げによる影響」がそれぞれ最も多く挙げられた。

5 小売業者における食肉の取扱見通し

令和7年度上半期の量販店および食肉専門店における食肉の取扱見通し(重量ベース。以下同じ)について、6年度下半期と比較した結果は、以下の通りであった。

(1)量販店

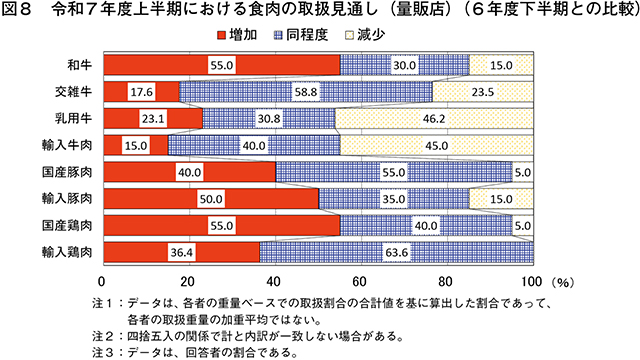

和牛、輸入豚肉および国産鶏肉は「増加」が最も多かった一方、乳用牛および輸入牛肉は「減少」が最も多かった(図8)。それ以外の区分は、「同程度」が最も多かった。

増加理由については、和牛および輸入豚肉は「販促強化」、国産鶏肉は「消費者の低価格志向」がそれぞれ最も多かった。一方で減少理由については、乳用牛は「他畜種/品種との需要シフト」「販促減少」「原価高」、輸入牛肉は「原価高」がそれぞれ最も多かった。

(2)食肉専門店

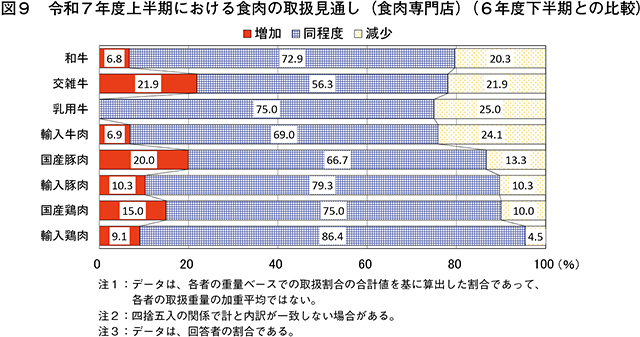

すべての区分で「同程度」が最も多い中、国産豚肉、国産鶏肉および輸入鶏肉は「増加」が「減少」を上回った一方、和牛、乳用牛および輸入牛肉は「減少」が「増加」を上回った(図9)。

増加理由については、国産豚肉は「消費者の低価格志向」、国産鶏肉および輸入鶏肉は「他畜種/品種との需要シフト」がそれぞれ最も多かった。

一方で減少理由については、和牛は「消費者の低価格志向」、乳用牛は「消費者の低価格志向」および「景気の状況」、輸入牛肉は「値上げによる影響」がそれぞれ最も多かった。

6 小売業者における食肉の販売拡大に向けた対応

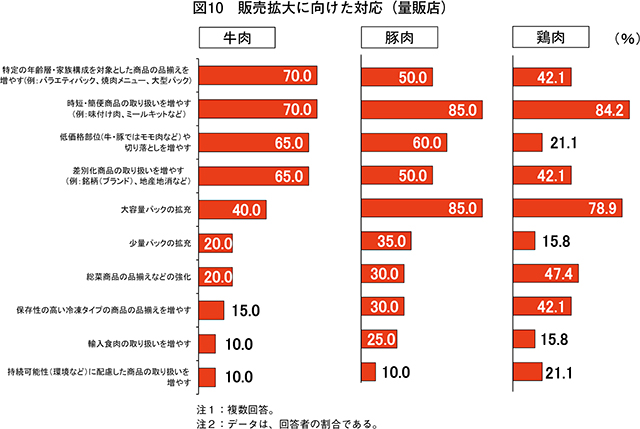

量販店および食肉専門店における店頭での食肉の販売拡大のための対応について、選択式で回答してもらったところ、以下の通りの結果となった。

(1)量販店

各畜種の1位(最多)は、牛肉では同率で「特定の年齢層・家族構成を対象とした商品の品揃えを増やす」および「時短・簡便商品の取り扱いを増やす」、豚肉では同率で「時短・簡便商品の取り扱いを増やす」および「大容量パックの拡充」、鶏肉では「時短・簡便商品の取り扱いを増やす」となった(図10)。すべての畜種において、「時短・簡便商品の取り扱いを増やす」の回答が最も多く、新型コロナウイルス感染症(COVID−19)以降の内食需要の高止まりなども一つの要因として、時短・簡便商品の取扱量の増加による販売拡大への取り組みが引き続きみられる。また、物価上昇が進む中、特に豚肉や鶏肉で「大容量パックの拡充」も多く挙げられた。

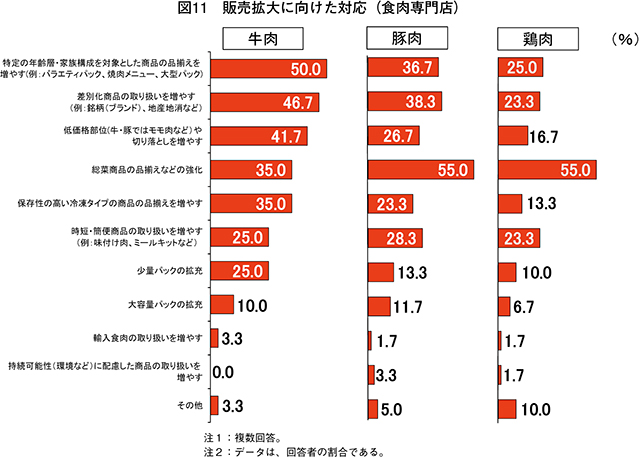

(2)食肉専門店

各畜種の1位(最多)は、牛肉では「特定の年齢層・家族構成を対象とした商品の品揃えを増やす」、豚肉および鶏肉では「総菜商品の品揃えなどの強化」となった(図11)。その他の回答としては、「これまでの取り組みを変えないこと」「お肉屋さんからの脱却。若い人が来店しやすいお店にする。若者受けするようにラッピングにこだわる」などが挙げられた。

コラム 和牛販売のための取り組み(量販店)

本調査では、量販店における和牛の販売のための取り組みについて回答を得たので紹介する。

量販店における和牛の販売のための取り組み(複数回答)については、1位(最多)が「ハレの日需要の訴求」(95.0%)、2位が「焼肉セット(複数部位、畜種)販売」(85.0%)、3位が「特売の実施」(80.0%)などとなった(コラム―図1)。

1位の「ハレの日需要の訴求」の具体的なイベント(複数回答)の内訳を見ると、「年末年始」(100.0%)が最も多く、次いで「父の日」(89.5%)、「ゴールデンウイーク」および「お盆」(84.2%)、「母の日」および「クリスマス」(78.9%)、「卒業・入学(新生活)」(47.4%)などとなった。また、4位となった「等級を指定する」の等級(複数回答)の内訳を見ると、「4等級」(73.3%)、「5等級」(66.7%)、「3等級」(20.0%)となった。

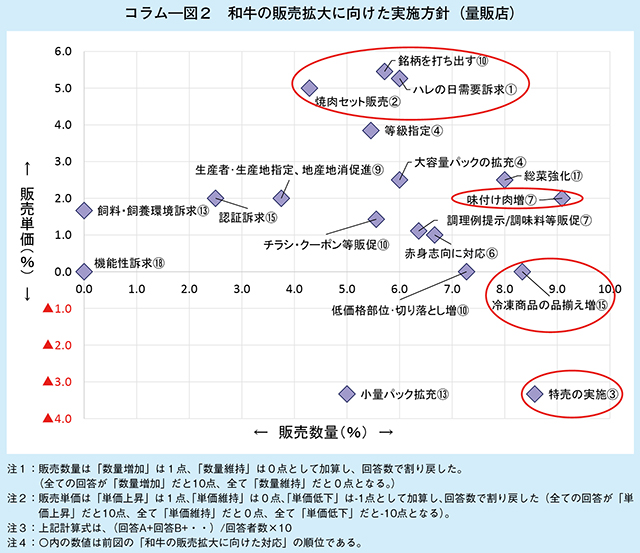

また、量販店が実施している和牛の販売拡大の取り組みについて、販売数量は「数量増加」「数量維持」、販売単価は「単価上昇」「単価維持」「単価低下」として実施方針をスコア化した。散布図(コラム―図2)の上に向かうほど販売単価上昇を、右に向かうほど販売数量増加を意図した取り組みとなるが、これによると、「味付け肉の取扱いを増やす」「特売の実施」「冷凍タイプの商品の品揃えを増やす」などは販売単価のスコアに差異はあるものの、販売数量増加に期待を寄せる取り組みとして位置付けられる。一方、「ハレの日需要の訴求」「高級食材として銘柄(ブランド)を打ち出す」「焼き肉セット(複数部位、畜種)販売」は、他と比べて販売単価上昇に期待を寄せる取り組みとして位置付けられる。量販店ではこれらを複数および他の畜種の取り組みと組み合わせて利益を確保している状況がうかがえる。

和牛の販売に対する消費者のニーズや課題としては、「和牛の販売強化を目的に価格据え置きで4等級から5等級へ取り扱いランクを上げ、一定の評価を受け売上拡大を果たしたが、利益面では苦戦をしている」「大量パックについては年末などの一時期に限られ、量目による単価アップも見込めない中でロスの影響を加味し慎重に販売している状況」「霜降り需要が低下している一方で赤身需要が高まっており、モモ部位の需要が高く、原料価格も上昇傾向」「上級部位は中途半端に安くしても動きが鈍く、切り落とし材に需要が集中する傾向」「顧客の赤身志向が高まっており、サーロイン、バラなどは需要減」「和牛は、適度な霜降りがあり、手頃な価格の商品が求められる傾向が強い」「消費者は節約志向ではあるが、メリハリ消費であることは感じる。普段使いから選ばれるお店になる必要性がある」など―が挙げられた。

7 おわりに

令和6年度下半期の食肉販売実績および7年度上半期の見通しについては、前回調査に続き、円安やインフレの進展による物価上昇などの影響が調査の回答に反映される結果となった。

調査結果によれば、卸売業者における6年度下半期の販売状況は、牛肉全体では、6割弱が「同程度」と回答があった。品目別に見ても「同程度」が最も多い中、和牛と交雑牛は「小売向け需要の増加」などから「増加」が「減少」を上回った一方、輸入品(冷蔵・冷凍)は「相場高」などから「減少」が「増加」を上回った。また、豚肉全体では、6割強が「同程度」と回答があった。品目別に見ると、国産豚肉は「外食向け需要の増加」などから「増加」が最も多く、輸入品(冷蔵・冷凍)は「同程度」が最も多かったものの「相場高」などから「減少」が「増加」を上回った。

小売業者(量販店)における6年度下半期の販売状況は、和牛および国産豚肉が「販促強化」などから「増加」となった一方、乳用牛および輸入牛肉が「値上げによる影響」などから「減少」となった。7年度上半期の販売見通しは、和牛、輸入豚肉および国産鶏肉が「販促強化」などから「増加」となった一方、乳用牛および輸入牛肉が「原価高」などから「減少」となった。

小売業者(量販店)における食肉の販売拡大に向けた対応について、各畜種の1位(最多)は、牛肉では同率で「特定の年齢層・家族構成を対象とした商品の品揃えを増やす」および「時短・簡便商品の取り扱いを増やす」、豚肉では同率で「時短・簡便商品の取り扱いを増やす」および「大容量パックの拡充」、鶏肉では「時短・簡便商品の取り扱いを増やす」となった。

※小売価格の実績・見通しなどを含む調査結果の全体については、機構ウェブサイトにて掲載しております。

(参考)調査の概要

1 調査方法

アンケート調査

2 調査対象者数、回収数および回収率

下表の通り

3 調査期間

令和7年2月13〜28日