ホーム > 畜産 > 畜産の情報 > EUの豚肉生産をけん引するスペイン養豚の今 〜環境対策とアニマルウェルフェアへの取り組み〜

海外情報 EU 畜産の情報 2025年9月号

EUの豚肉生産をけん引するスペイン養豚の今 〜環境対策とアニマルウェルフェアへの取り組み〜

調査情報部 藤岡 洋太、渡辺 淳一

【要約】

EUの豚肉生産量が減少傾向で推移する中、輸出需要の高まりなどを背景にスペインは増加傾向で推移してきた。一方、大規模化や豚飼養頭数の増加により、環境への影響が懸念され、アニマルウェルフェア基準の厳格化への適応が求められている。環境対策などが強化される中、業界では、規制に対応しつつ、生産を維持するための取り組みが行われている。

1 はじめに

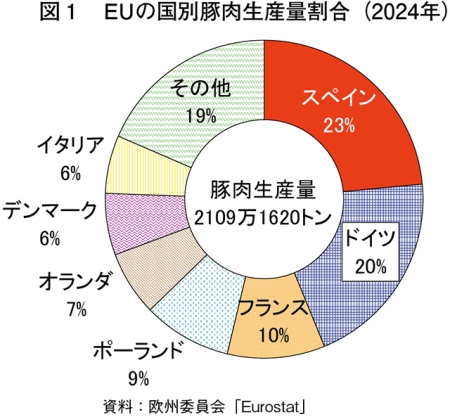

EU最大の豚肉生産国であるスペインの養豚産業は、長年にわたりインテグレーション(垂直統合)の進展による効率的な生産や第三国向けの需要増により成長を続けてきた(図1)。

一方、欧州を中心に環境問題やアニマルウェルフェア(AW)への関心の高まりから養豚に対する規制が厳格化され、生産維持と持続可能性への取り組みの両立が求められており、生産現場で対処する課題は高度化している。

本稿では、スペインにおける最近の豚肉生産を概観し、同国の養豚産業を取り巻く課題と環境対策やAWなど、持続可能な豚肉生産体制の確立に向けた業界の取り組みなどを報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年7月末TTS相場の1ユーロ=172.25円を使用した。

2 スペイン養豚の生産動向

(1)生産動向と主産地

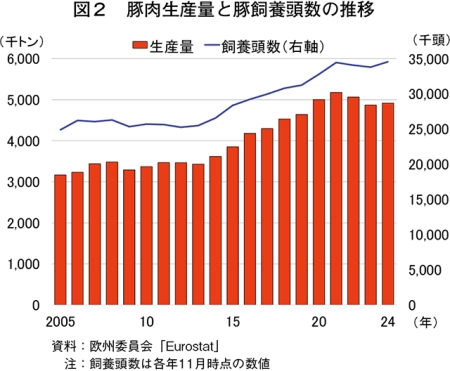

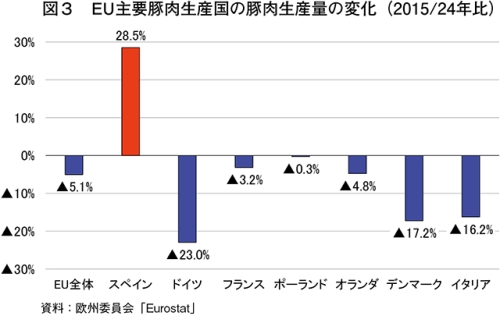

EUの豚肉生産量の23.4%(2024年)を占めるスペインは、EUの主要豚肉生産国の生産量が横ばいまたは減少傾向で推移する中、輸出需要の高まりなどを背景に増加傾向で推移してきた(図2、図3)。

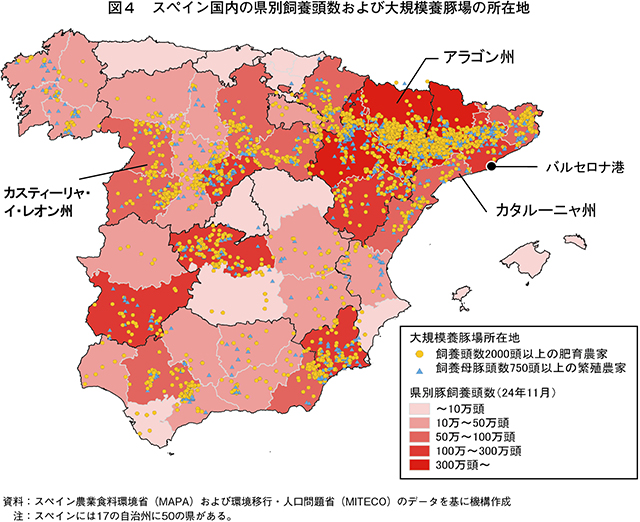

同国の主要養豚地域は北東部のアラゴン州やカタルーニャ州であり、これらの地域では大規模な養豚経営が普及し、スペインの豚飼養頭数の約半数を占める(図4)。同地域は配合飼料工場が多く所在していることから、配合飼料の流通が容易であり、また、EU域外への輸出と飼料原料穀物の輸入に適したバルセロナ港などの港湾へのアクセスが良いという特徴がある。

近年のスペインの豚肉自給率は200%を超えて推移しており、国内で生産される豚肉の約6割が輸出されている(表1)。

(2)スペイン養豚の特徴

ア インテグレーション

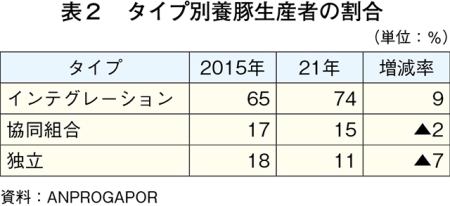

スペイン養豚の最大の特徴として、民間の飼料会社などによるインテグレーションの進展が挙げられる。これは、過去の豚肉価格の下落や子豚の輸入依存からの脱却を目的に始まったとされ、スペイン養豚生産者協会(ANPROGAPOR)によると、養豚生産者に占めるインテグレーションの割合は74%(2021年)に上るとされ、その割合は増加傾向にある(表2)。

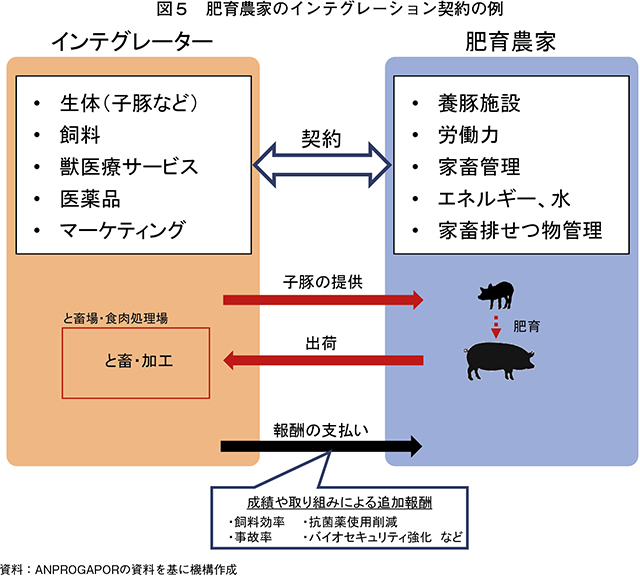

インテグレーション下においては、インテグレーター(注1)と生産者が契約し、インテグレーターは生体豚(子豚など)や飼料、獣医療サービス・医薬品を提供し、生産者は養豚施設と労働力を提供することが一般的となっている(図5)。肥育農家の場合、1出荷豚当たりの契約単価に加え、飼料効率、抗菌薬の使用削減、事故率、バイオセキュリティの強化などのパラメータにより追加報酬を受け取る。

(注1)飼料会社や食肉企業が一般的であり、多くのインテグレーターが配合飼料生産から食肉処理までを統合している。

現地関係者によると、インテグレーションにより肥育農家は安定的な報酬を得るだけではなく、飼料価格の高騰などの影響を受けにくいことから、今後もインテグレーションの進展が見込まれるとされている。

イ 養豚産業の成長を支える要因

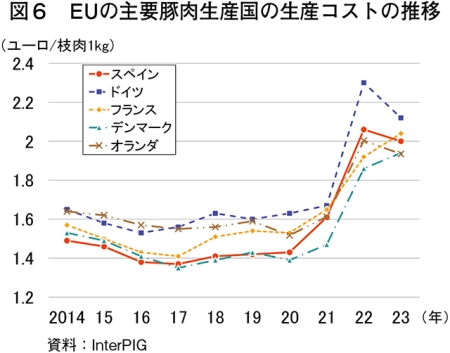

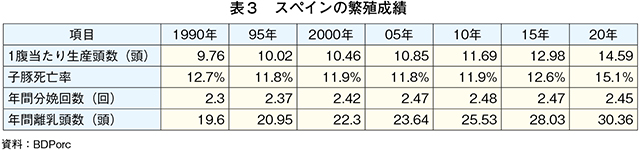

スペインでは、前述の通りインテグレーションによる効率的な生産体系が確立されていることに加えて、1)人口密度が低く農地面積が広い(写真1)、2)安価な労働費により、生産コストが他のEU主要豚肉生産国と比較して低いこと(注2)(図6)、3)繁殖成績など生産性の向上(表3)―が養豚産業の成長に貢献してきた。

(注2)スペインの生産コストに占める飼料費の割合は7割程度と高いため、2021、22年は配合飼料価格の高騰などにより、他の主要豚肉生産国と比較して生産コストが上昇した。

3 スペイン養豚が直面する課題

長年にわたり養豚産業を発展させてきたスペインでも、今日のEUの畜産に関わる重要テーマである環境対策やAWへの対応は不可避となり、国内での環境規制やAW基準の厳格化などの対応に迫られている。

(1)求められる家畜排せつ物管理などの環境対策

豚飼養頭数の増加に伴い、スペインの豚由来の家畜排せつ物生産量は増加し、近年は年間約7000万トンとされており、農地周辺の土壌や水系への硝酸塩の流入、温室効果ガス(GHG)やアンモニアの排出増加が懸念されている。例えば、水系における窒素負荷の軽減・拡大防止を図るEUの硝酸塩指令に関して、スペインは脆弱 地域(注3)の指定や家畜排せつ物の施用に関する行動計画の策定が十分ではないとして、たびたびEU司法裁判所から勧告を受けるなど、EUの規則に沿った対応を求められている。

(注3)EUでは硝酸塩指令により、地下水または地表水が50ミリグラムNO3以上の地域(同数値を超える恐れのある地域を含む)を脆弱地域に指定することを定めており、同地域での家畜排せつ物施用量は年間170キログラムN/ヘクタール以下と定められている。

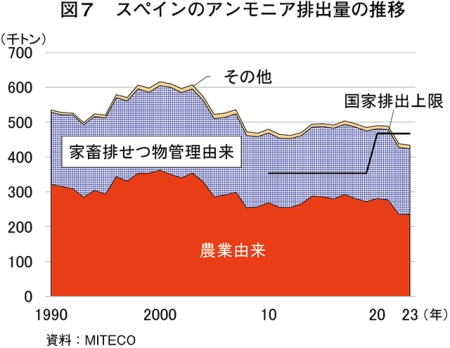

また、アンモニア排出量については、2010年から20年まで、EUにより定められたアンモニア排出量の国家排出上限量を超過してきた(図7)。

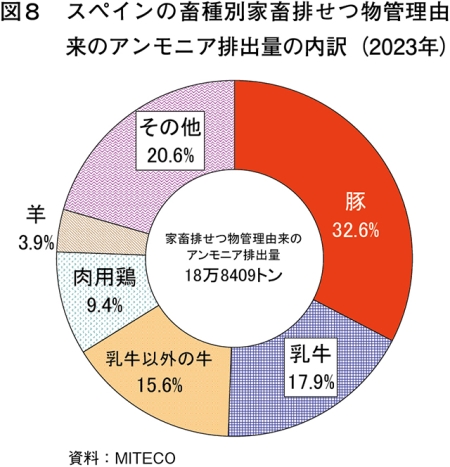

総排出量の43.3%(2023年)を家畜排せつ物管理由来が占め(図7)、そのうち豚の排せつ物由来が最大(32.6%)となっており(図8)、養豚におけるアンモニア排出削減が求められている。

(2)高まる消費者のAWへの関心と規制の遵守を求めるEU

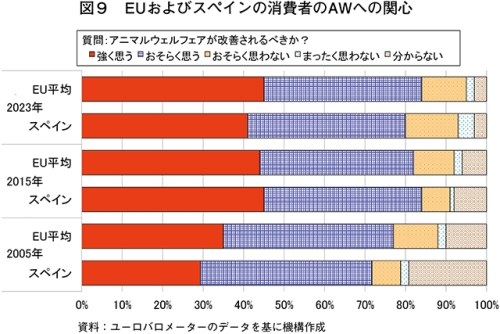

EUが2015年に域内の消費者を対象に実施した調査によると、スペインでは、AWをより良くする必要があると回答(「強く思う」、「おそらく思う」の合計)した消費者は全体の84%に上り、必要がないとする回答(「おそらく思わない」、「まったく思わない」の合計)の8%を大きく上回るなど、より高いAW基準を求める傾向となっている(図9)。

また、17年には、欧州委員会がスペインは飼養豚の尾かじり防止や慣例的な断尾を回避するための効果的な措置を講じていないことを指摘(注4)し、規制面でのEUとの整合性を求められる状況となった。

(注4)欧州委員会の2017年の調査によると、スペインの飼養豚の98.5%が断尾されていた。なお、18年の調査では、EUのほとんどの加盟国で断尾が一般的に行われているとされていることから、欧州委員会などは各加盟国に規制順守の徹底を求めた。

(3)家畜疾病による生産性への影響

豚肉生産性の向上や輸出の拡大により成長を続けてきたスペインの養豚産業にとって、家畜疾病対策も大きな課題となっている。

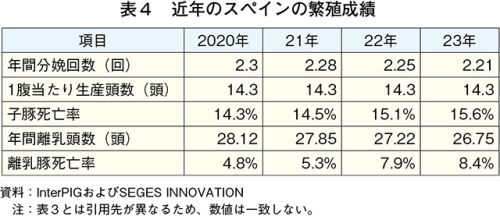

近年は、豚繁殖・呼吸障害症候群(PRRS)の強毒株が流行し(注5)、繁殖成績の低下などスペインの養豚産業に大きな被害をもたらした(表4)。現地関係者によると、2023年にはPRRSの影響によりスペイン国内で500万頭分の豚が確保できなくなったとされ、現地報道によると、母豚1000頭当たりの損失額は20万〜40万ユーロ(3445万〜6890万円)と試算されている。

(注5)この系統はロザリア株と呼ばれ、流産率や子豚の死亡率が従来スペインで確認されていた系統よりも高い。全国養豚科学協会(ANAPORC)によると、イタリアから輸入された子豚から持ち込まれた可能性が高いとされる。

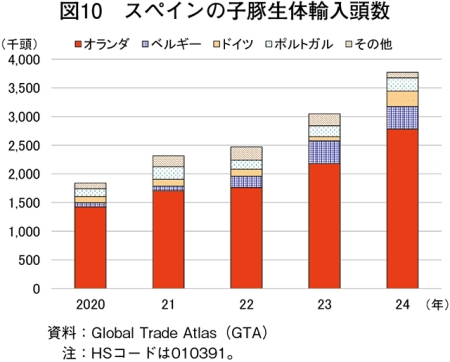

21年以降、オランダなどからの肥育用もと豚などの輸入頭数を増加させることでと畜頭数を確保しているという状況が続いており、PRRSのまん延による子豚生産などの生産性の低下も、輸入頭数増加の一因とされる(注6)(図10)。

(注6)詳細は海外情報「スペイン、豚繁殖・呼吸障害症候群の発生により子豚の輸入を拡大(EU)」(https://www.alic.go.jp/chosa-c/joho01_003577.html)をご参照ください。

また、近年は欧州でのアフリカ豚熱(ASF)感染地域の拡大や、25年のドイツなどでの口蹄疫発生などが相次いでいることから、豚肉輸出が養豚業界を支えてきたスペインにとっては、国内のバイオセキュリティの強化が必要不可欠となっている。

4 規制の強化と持続可能性への取り組み

(1)環境規制に対応する生産現場での取り組み

ア スペイン養豚における一般的な排せつ物処理

スペイン農業食料環境省 (MAPA)によると、スペインの養豚生産における環境対策は、飼料中の粗たんぱく質含量の削減や飼養段階ごとの配合飼料の調整などによる飼料管理や飼養管理の徹底、豚舎内の排せつ物の頻繁な除去によるGHGやアンモニアの排出削減が一般的とされる。排せつ物の貯留や処理については、農地が多くあることなどから、排せつ物の約90%は農地に散布され、この過程で固液分離や曝気 処理、脱窒処理を行う養豚場は限られるのが現状である。残りの10%は硝酸塩指令などにより農地に散布できない余剰分としてバイオガス発電の原料などに使用されている。

イ スペイン養豚における主な環境規制

スペインの養豚に関連する環境規制は、EUの規則や国際的な目標に準じた制限を国内法に反映させたものであり、EUからの指摘などを踏まえて主にアンモニアの排出量の削減に焦点が当てられている。

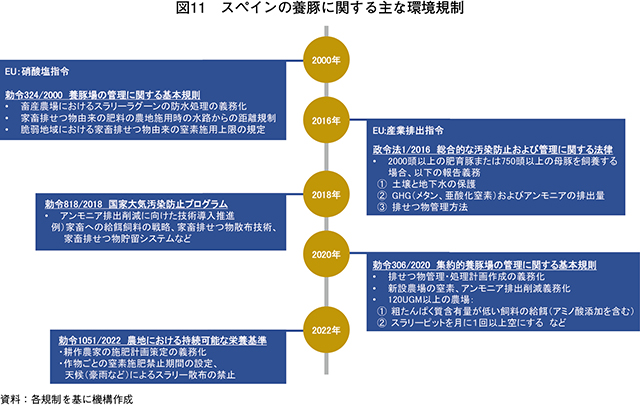

家畜排せつ物の管理に関しては、スラリーラグーンなどの土壌などへの漏水防水処理の義務化などに加えて、2016年からはEUの産業排出指令(IED)に準じた国内法により、飼養頭数が2000頭以上の肥育農家と母豚飼養頭数が750頭以上の繁殖農家について、毎年の窒素排出量の報告とアンモニアなどの排出削減の取り組みが義務化されている(図11)。

また、20年には、粗たんぱく質含有量の低減や排出削減技術の導入の厳格化などが定められ、養豚場でのアンモニア排出を豚舎内で30%、スラリーラグーンなどの貯留施設では40%、それぞれ削減することが義務化された。22年には家畜排せつ物の農地への散布期間の一部制限が導入されるなど、実質的な家畜排せつ物生産量の削減と排せつ物処理の高度化に向けた規制面の厳格化が続いている。

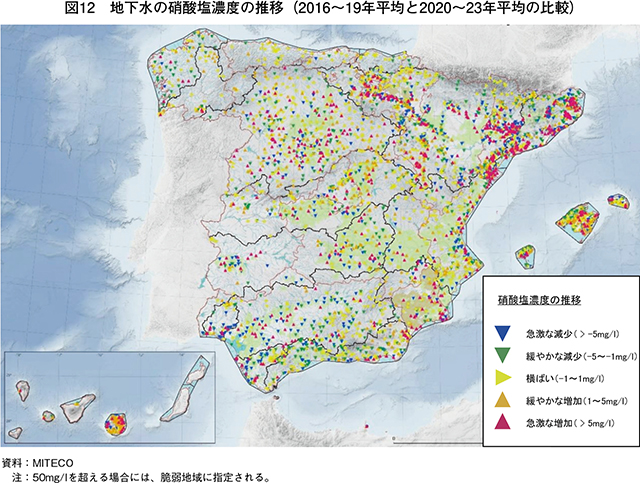

また、環境移行・人口問題省(MITECO)によると、主要養豚地域であるアラゴン州やカタルーニャ州では、豚飼養頭数の増加に伴い地下水の硝酸塩濃度が上昇傾向とされている(図12)。これにより、地下水の硝酸塩濃度がEUの硝酸塩指令で定める基準を超える地域が増加しており、スペイン政府は、EUからの勧告を踏まえて脆弱地域の指定拡大を進めている。

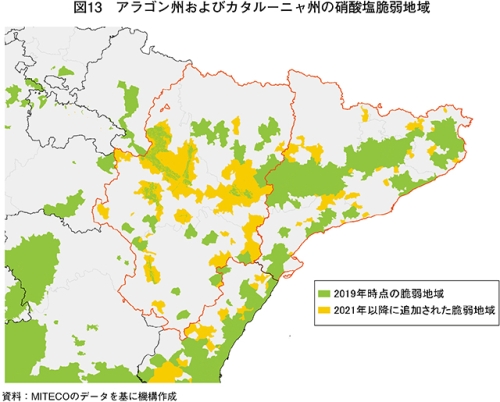

脆弱地域の拡大によって、21年のアラゴン州の脆弱地域の面積は19年から2.7倍増加し、同州の29.5%が同地域に含まれることになり(図13)、養豚場の窒素排出削減の必要性が高まっている。

ウ アンモニア排出削減や家畜排せつ物の利活用に向けた動き

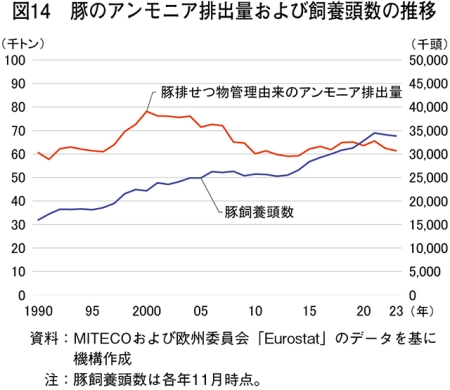

スペイン白豚生産加工者協会(INTERPORC)によると、2022年のスペインの豚1頭当たりGHG排出量は90年比で43.6%、アンモニアは同49%、それぞれ削減しており、スペインの豚排せつ物管理由来のアンモニア排出量は2000年をピークに減少傾向で推移している(図14)。

MITECOによると、飼料管理の義務化や家畜排せつ物の農地への散布に関する規制を強化したことがアンモニアの排出削減につながったとされており、スペインではEUからの指摘を踏まえた規制に対応することによってアンモニア排出削減に取り組んできた。

また、スペイン政府は、気候変動対策としてバイオガスプラントの利活用を促進させるとして、22年にロードマップを発表し、10年間でバイオガス発電量を3.8倍に増加させることを目標とした。同政府によると、家畜排せつ物の生産量が多いことから、この目標達成のために、地域の産業全体で共同したバイオガスプラント建設などの支援を行うとともに、一定規模の畜産農場でのメタンやアンモニアの排出削減となるバイオガス生産に向けた分析の義務化なども今後の検討課題としている。

スペインの豚肉業界を代表する団体であるINTERPORCが22年に策定した持続可能性戦略では、GHGやアンモニアの削減に焦点を当て、排せつ物処理への投資により環境への低減を図ることを目指すとしている。

(2)AW規制の強化と養豚産業への影響

ア スペインのAW規制

スペインのAWに関する規制はEU指令(注7)と同等のものとなっているが、慣行的な断尾を禁止し、飼養環境の改善などを行っても尾かじりが発生した場合のみ断尾を行うとするEU指令の順守を求める、欧州委員会による勧告(EU)2016/336に従い、2017年にMAPAとANPROGAPORなどが「尾かじり防止と慣例的な断尾防止に向けた行動計画」を策定した。

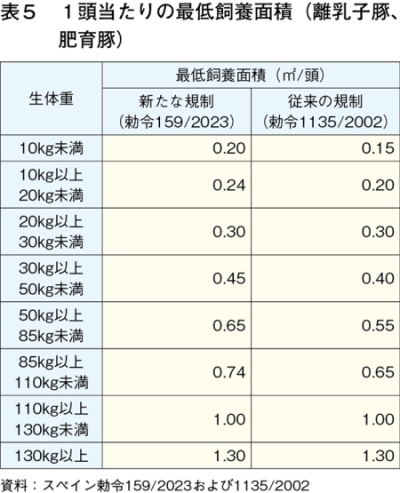

さらに、断尾を行う理由となる尾かじりを減らすことなどを目的に、23年に新たに肥育豚などの飼養密度を厳格化する勅令 159/2023が施行され、26年3月から全面的に適用される予定となっている(注8)(表5)。

(注7)『畜産の情報』2025年3月号「EUのアニマルウェルフェア関連規制の現状と見直しの方向性」(https://www.alic.go.jp/joho-c/joho05_003614.html)をご参照ください。

(注8)当初、2025年3月に全面適用となる予定とされたが、生産者団体などから同規則厳格化の見直しを求める声が多く挙がったため、1年間の延長と規則の見直しが発表された。詳細は海外情報「スペイン、アニマルウェルフェア規制の開始時期を1年延長(EU)」(https://www.alic.go.jp/chosa-c/joho01_004063.html)をご参照ください。

ANPROGAPORによると、同規制により飼養頭数が300万〜800万頭程度減少する可能性があると試算されたものの、輸出市場の縮小などにより22年、23年に飼養頭数が減少したため、26年の全面適用に向けてこれ以上の飼養頭数の減少は見込まれないとされている。

なお、スペインでは、イベリコ豚などの一部を除き、出荷月齢が早いことから子豚の去勢はほとんど行われておらず、ANPROGAPORによると、スペインで飼育される肥育雄豚の9割が未去勢とされる(写真2)。

イ 影響が懸念されるEUのAW規制見直し

EUで議論が進む家畜輸送と飼養段階でのAW基準の厳格化も、スペインの養豚業界にとっては大きな影響が見込まれる。

(ア)輸送規則の改正

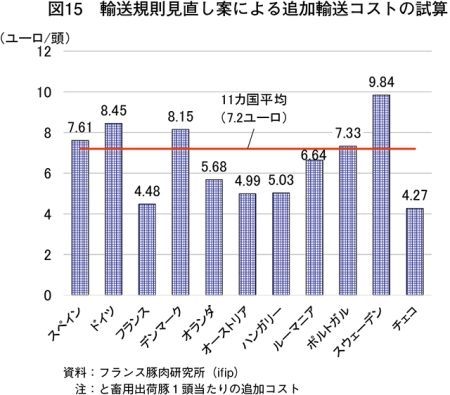

欧州議会で議論が進む家畜輸送時のAW基準の厳格化は、輸送密度や輸送時間、輸送時の外気温の厳格化により、夏に高温になり広い国土を有するスペインの畜産業界への影響は大きいとされる(注9)。

EUの畜産団体などが行った試算によると、スペインのと畜用出荷豚1頭当たりの追加輸送コストは7.61ユーロ(1311円)上昇するとされ(図15)、EU全体の年間追加輸送コストは16億ユーロ(2756億円)に上るとされた。同試算によると、これは枝肉価格を1キログラム当たり8セント(14円)、生鮮豚肉の小売価格を同30セント(52円)それぞれ押し上げることに相当するとされる。スペイン貨物輸送連盟(CETM)によると、輸送密度の厳格化により、豚の輸送コストは28%上昇すると試算している。また、ANPROGAPORによると、輸送時間の制限などによりスペインの子豚などの生体輸入は8割ほど減少すると見込まれている。

(注9)『畜産の情報』2024年6月号「動物輸送に関するEUのアニマルウェルフェア規則の改正案について」(https://www.alic.go.jp/joho-c/joho05_003271.html)をご参照ください。

(イ)分娩ストールの使用規制

欧州委員会は2025年6月、家畜の飼養に関するAW関連法令の見直しに向けた意見募集を開始した(注10)。この見直しは、欧州市民イニシアチブ「ケージ時代の終わり(End the Cage Age)」への対応であり、同イニシアチブでは分娩ストールの使用を禁止すべきと提案されている。

(注10)海外情報「家畜の飼養に関するアニマルウェルフェア関係法令の見直しに向けた手続きが開始(EU)」(https://www.alic.go.jp/chosa-c/joho01_004155.html)をご参照ください。

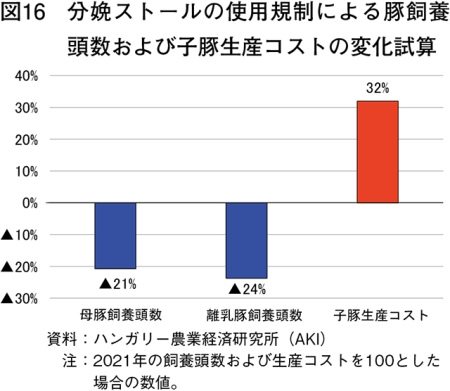

このような動きを受けて、欧州最大の農業団体である欧州農業組織委員会・欧州農業協同組合委員会(Copa−Cogeca)などが行った分娩ストールの使用を制限した場合の生産コストや飼養頭数への影響評価によると、EUの母豚飼養頭数が20.7%減少し、子豚の事故率上昇に伴う生産効率低下により、子豚の生産コストが32%上昇すると試算された(図16)。また、豚舎改修などへの投資は、スペインなどの西欧地域で特に大きくなり、スペインで17億ユーロ(2928億2500万円)、EU全体では最大66億ユーロ(1兆1369億円)を要すると試算されるなど、生産者団体などからは大きな懸念が示されている。

ウ 業界主導のAW向上の取り組み

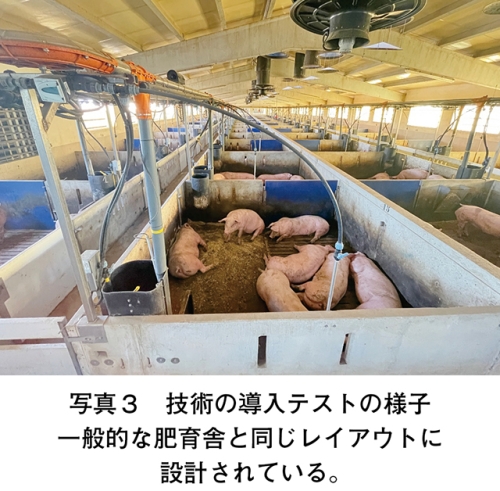

スペインでは、インテグレーターが中心となりAW向上に向けた取り組みを行っている。スペインの大手食肉企業であるVall Companys(Vall社)では、品質向上と生産性向上のために自社のパイロット肥育農場でAWや豚の健康管理に関する技術の導入テストを行っている(写真3)。

同養豚場では、各種センサーなどのスマート農業技術の導入による省力化により、4200頭を従業員1人で管理し、実証された効果的な飼養システムはインテグレーション下の生産者に対してインセンティブを付けることにより導入を推奨している。実際に、同養豚場でAW上の効果が実証された豚舎内の独自の冷却技術は、導入農家に対して1頭当たり1ユーロ(172.25円)の導入インセンティブが支払われた。

Vall社によると、このパイロット養豚場は、政府などの支援は受けておらず、あくまでも激しい競争を勝ち抜くために自社とインテグレーション内の生産者の生産効率を最大限に高めるためにさまざまな検証を行い、生産現場での導入につなげるために設置したとされている。

INTERPORCは、2019年にAWとバイオセキュリティに関するIAWS技術規則を策定し、高いAW水準を求める消費者ニーズに応えるとともに、国内の豚肉業界が高い品質を誇ることをアピールするための業界の自主的な取り組みとなる任意の認証制度を開始した。

22年には、スペイン産の豚(イベリコ豚を含む)や牛、家きん類などの業界団体による統一的なAWラベル「B+ Commitment to Animal Welfare」が導入された。豚についてはIAWS技術規則を満たす製品が対象となり、7000を超える養豚生産者が認証を受けている(写真4)。

コラム 高いAW水準を誇るスペインの繁殖農家

1 今後のAW向上を見据えた高いAW水準

スペイン中部のカスティーリャ・ラ・マンチャ州の大規模繁殖農家Green Porkでは、今後のAW規制強化を見据えた投資を行っている。

2022年に2000万ユーロ(34億4500万円)を投資して新設した豚舎で3700頭の母豚と子豚を飼養しており、妊娠期の母豚の群飼ストールの面積を1頭当たり2.5平方メートル、分娩豚房を同10.5平方メートルとするなど、EUやスペインの現行の最低基準よりも高いAW水準を確保している(コラム−写真1)。

農場従業員によると、分娩クレートの使用期間は7日間のみとしているものの、繁殖成績(注)は以前よりも向上しており、豚がリラックスできる環境を整えることが生産効率の向上につながっているという。

(注)現在の繁殖成績は1腹当たりの出産頭数17〜17.5頭、同離乳頭数は14頭程度で年間分娩回数は2.4回。

2 環境対策

同養豚場では、ICタグ付き耳標により採食量や採食時間を記録して個体管理を行うことで省力化を図るだけではなく、環境対策として、妊娠段階に合わせた飼料の配合や供給量の調節、豚舎内の気温・アンモニアセンサーによる換気口の自動開閉といった設備を導入し、豚舎内でのアンモニア発生量の削減に取り組んでいる(コラム−写真2)。

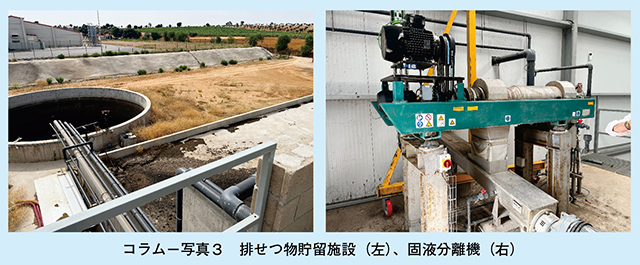

また、排せつ物は機械的固液分離後、固形分は有機肥料として近隣の耕種農家に販売し、液体部分は電解凝集と電解酸化により窒素やリンなどを除去した上で自家農地への灌漑 用水として活用している(コラム−写真3)。

3 バイオセキュリティ

家畜疾病などを防止するために、同養豚場では二重柵の設置や従業員が飼養衛生管理区域に入る際のシャワー・着替えの徹底に加えて、飼養衛生管理区域に入らずに充塡 可能な飼料タンクを設置している(コラム−写真4)。

飼料輸送トラックが養豚場に到着し、車体を消毒後、柵の外に設置されたレバーを引くことで飼養衛生管理区域外から同域内の飼料タンクに充塡することが可能になる。

5 豚肉輸出の動向

(1)主要輸出先の特徴

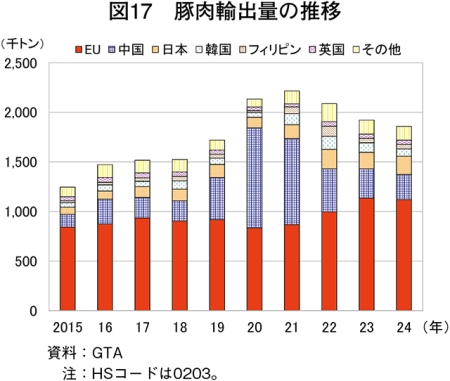

スペインの豚肉輸出量の推移を見ると、EU域内向けが6割程度を占めるものの、2020、21年にかけて、中国国内でのASF発生の影響による生産量の大幅な減少を受けて同国向け輸出需要が急増したことにより、中国が最大の輸出先となった(図17)。

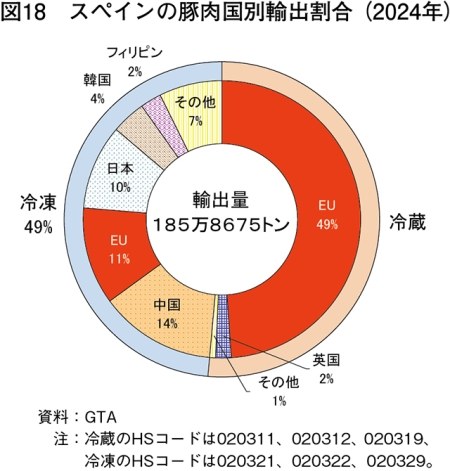

冷蔵豚肉の輸出量の98.7%はEUおよび英国向けが占める一方、冷凍豚肉はEU域内に加えて東アジアや東南アジアの占める割合が高い(図18)。

スペインの食肉輸出企業によると、近年需要が拡大するフィリピン向けは、人件費が安価なことから細かなカットを現地で行うことが多いため、加工度合いの低い豚肉が輸出されている。

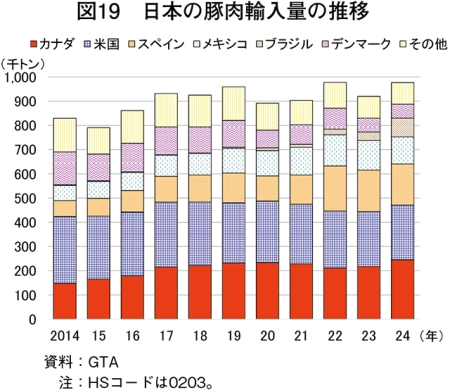

(2)日本向け輸出の位置付け

日本のスペイン産豚肉輸入量の推移を見ると、2018年以降、米国、カナダに次ぐ輸入量となっており、特に冷凍豚肉では最大のシェア(市場占有率)を誇っている(図19)。22年には過去最大となる18万6467トンが日本に輸入されたが、23年からは円安やEU産豚肉の相場高の影響により、やや減少傾向となっている。

日本向け輸出の位置付けについて、INTERPORCや豚肉輸出企業に話を聞くと、日本の高い品質基準や仕様に対応するために労働力や検査機材の導入が必要であるとしつつも、国際的な信頼につながるだけではなく、安定的な輸出先として位置付けている。大手豚肉輸出企業は、東南アジアなどでの需要の高まりには、日本以外の不安定な市場への輸出の仕向けを変更していると述べ、今後も日本は重要なマーケットであるとしている。

このためINTERPORCは、日本の食品見本市への出展や飲食店などでのキャンペーンの実施など、スペイン産豚肉の輸出促進の取り組みに力を入れていくとしている。

(3)豚肉輸出の見通し

2021年をピークに直近3年のスペインの豚肉輸出量は減少傾向で推移している。一方、近年はフィリピンやマレーシアといった東南アジア向けの輸出量が増加しており、今後も増加が見込まれている。

主要輸出先である中国向けは、中国政府が実施しているEU産豚肉のアンチダンピング調査の結果が待たれるものの、スペインの関係者は楽観的に捉えている。

INTERPORCは、今後の輸出促進に向けて、AWや持続可能性への取り組みに付加価値を付けていくとともに、トレーサビリティによる安全性をアピールしていきたいとしている。

6 おわりに

EUの環境基準に対応するため、オランダなどでは政府による畜産農家の廃業支援が行われるなどEUの豚肉生産量の減少が続いているが、EUの環境規制やAW基準の厳格化は今後も続くものとみられ、スペインでも厳格な運用が求められる。現地の養豚関係者からは、これらの規制強化により一部の主要養豚地域ではこれ以上の規模拡大が難しいとの声が聞かれるなど、過去10年のような成長を見込むことは難しい。一方で、業界団体やインテグレーターが中心となって、環境対策やAWを生産効率向上の一部と捉えて積極的な投資がなされている。

輸出動向に目を向けると、世界的な豚肉需要は緩やかに伸びていくと予測されており(注11)、豚肉輸出国のスペインにとっては追い風が続くだろう。他方、欧州各地で発生しているASFなどの生産や輸出に影響を及ぼす家畜疾病の動向や国際市場で存在感を増すブラジル産豚肉との競合などが豚肉輸出国としての現在の地位を維持するための重要な課題となり、業界ではバイオセキュリティの徹底や持続可能性への取り組みの高付加価値化を目指している。

こうした状況を踏まえて、さまざまな規制に対応するための生産現場での投資を国内外での需要の維持・拡大につなげていくことができるのか、今後の動向が注目される。

(注11)海外情報「OECD/FAO、2034年までの世界の食肉需給見通しを公表」(https://www.alic.go.jp/chosa-c/joho01_004181.html)をご参照ください。