ホーム > 畜産 > 畜産の情報 > 中国の畜産行政と食肉自給率 〜その枠組みと根底にある貧困対策〜

海外情報 中国 畜産の情報 2025年9月号

中国の畜産行政と食肉自給率 〜その枠組みと根底にある貧困対策〜

調査情報部

【要約】

中国は5カ年毎に計画を策定しており、2026年からの第15次5カ年計画で、その策定準備が着々と進められている。この機に現行5カ年計画の各種計画や24年の畜産行政を振り返ると、畜産行政において食肉生産量の拡大や自給率向上が実現すべき目標と位置付けられていないこと、また、その理由に気付く。それは、政府が畜産業の発展よりも貧しい農村家庭への支援を優先しているためであり、また、それは発展の目的を経済的な量の拡大から社会そのものや文化を含む経済の質的発展に転換するとの中長期目標があるためと考えられる。

1 はじめに

2024年12月27日、中国商務部は輸入牛肉に対するセーフガード調査(注1)の実施を公表した。前日には中国農業農村部の肉牛産業担当室長がCCTV(政府系報道番組)に出演し、肉牛飼養農家の苦境、牛肉産業が直面する課題などを説明していた。これらは、増加する輸入牛肉問題への対策の山場となる出来事であったが、中国政府の一連の対応からは国内の牛肉需要量の3分の1を輸入するに至ったこと自体は問題ではないとの姿勢がうかがえた。24年の1年間を通じて、政府が牛肉の自給状況を問題視することはなかったのである。

中華人民共和国は建国以来5カ年計画によって政策を推進しており、25年は第14次5カ年計画期間(21〜25年)の最終年に当たる。政府内では既に今の5カ年計画の総括と次の5カ年計画の策定に向けた準備が進められており、今後、26年からの第15次5カ年計画に関する各種方針、計画が順次策定、公表されていく。これらの計画では、食肉の生産量と自給率を含め各種目標値も示される。

本稿は、現5カ年計画の最終年であるこの機会に、24年の中国畜産業界で大きな話題となった牛肉価格の低迷(23年1月の1キログラム当たり87.3元(1836円)からほぼ一貫して下落し続け、24年12月には同64.7元(1361円)を記録した(注2))とこれに対する中国政府の対応(注3)に触れながら、中国の計画制度の枠組みおよび計画に記載される食肉生産量や自給率目標の意義とその考え方を紹介する。

なお、本稿中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2025年7月末日TTS相場である1元=21.03円を使用した。

(注1)海外情報「中国商務部、輸入牛肉に対するセーフガード措置実施の調査を開始(中国)」(https://www.alic.go.jp/chosa-c/joho01_004023.html)をご参照ください。

(注2)中国国家統計局「牛肉(骨抜き)消費地市場価格」月平均値。

(注3)本稿に記載の2024年の中国畜産行政の各動向については、同年の「海外情報」(https://lin.alic.go.jp/alic/week/week2024.htm)をご参照ください。

2 中国の農畜産物の「自給率」

14億の人口規模から世界の農畜産物需給に大きく影響する中国の農業政策、中でも農畜産物の自給に関する政策は、農畜産物の輸入量が多い日本にも影響を及ぼす。この点、2024年施行の「中国食糧安全保障法」は「口糧 」(注4)を対象に中国の農畜産物の自給政策を改めて明確にしたものであり、「口糧」は絶対に自給率100%を目指すが、それ以外の農畜産物はそうではない、という線引きをしたものとも考えられる。「口糧」の自給率目標は各5カ年計画にも記載され、地方政府の長の業績評価制度や地方政府が策定する5カ年計画などとひも付くことで、その実現が担保されている。中国の計画制度には、政策目標として掲げられる「拘束性」目標と「予測性」(注5)目標があり、「拘束性」であるか否かによってその政策の重要性が判断できる仕組みになっている。畜産物の生産量や自給率は重要性の低い「予測性」とされた(重要性が高い「拘束性」となっているのは家畜・家きんの排せつ物総合利用率のみ)。

(注4)食用穀物のことであり、コメ、小麦、トウモロコシおよび食用大豆を指す。

(注5)「拘束性」目標とは、「予測性」目標を基本にしつつ、政府が国民に約束し、責任を持って達成することを明確にするものである(なお、原文では「目標」ではなく「指標」と記載されている)。「予測性」目標とは、基本的には企業などによる市場の自主的な行動で達成されることを期待するものである。

また、中国の「目標」にはこれらの他「発展目標」という言い回しがある。

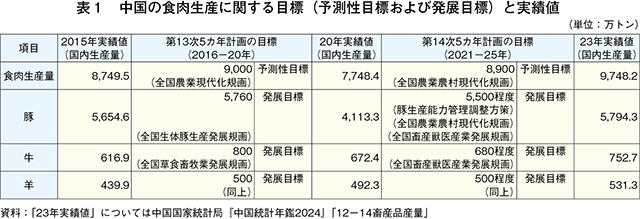

中国の食肉政策は、国務院の5カ年計画に明記された食肉生産量目標(予測性)を基礎とし、その畜種別の内訳および自給率は農業農村部の5カ年計画に記載された「発展目標」をめどとする(表1)。「発展目標」は日本語で理解されるような政策目標を指す値ではなく、計画が実施されたときの見込みの量を示す値である。「今後中国は牛肉の自給率を向上させるか」という問いの回答もここにあり、牛肉自給率に関する目標が「発展目標」に留まる限り、答えは否となる。

3 中国畜産行政の自給率と計画制度の枠組み

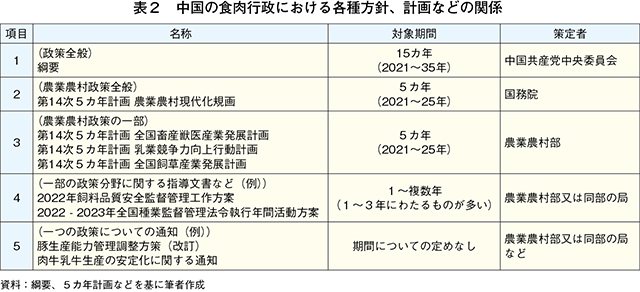

中国の食料自給率の理解は、中国の計画制度の枠組みへの理解と密接に関連するため、ここで現在の第14次5カ年計画期間(21〜25年)の各種方針と計画の関係について紹介する。

(1)綱要(中長期:15カ年の方向性)

中国には日本の「基本法」の考え方や仕組み自体が存在せず、日本の「食料・農業・農村基本法」に相当するものもない。行政は少なくとも建前的には各種5カ年計画に基づいて推進され、その中長期的な方向性と5カ年の「スローガン」を示すのが、中国共産党中央委員会が策定する「国民経済・社会発展第14次5カ年計画および2035年までの長期目標綱要」(以下「綱要」という)(注6)である。現在のスローガンは「高質量発展」(注7)であり、端的には「経済発展において量より質を求める」ことと理解される。25年の中央一号文件(注8)に「新質生産力(生産能力のさらなる質的向上)」という新しい概念が明記されたことから、これが次の5カ年のスローガンになるのではないか、その意味は何か、ということが注目を集めた。

(注6)原文は「中華人民共和国国民経済と社会発展第十四カ5年規画と2035年遠景目標綱要」(https://www.gov.cn/xinwen/2021-03/13/content_5592681.htm)をご参照ください。

(注7)日本語では「質の高い発展」となり、経済発展だけではなく、社会、文化、生態(環境)などの各分野での発展を目指すという思想である。

(注8)中国政府が毎年旧暦の元日(春節。25年は1月29日)が過ぎてから公表するものであり、その年に最も重視される政治課題が取り上げられるとされる。

(2)国務院が定める政策分野別5カ年計画(国務院計画)

綱要の次に国務院が各行政分野について5カ年計画を策定する。畜産行政は国務院直属機関の一つである農業農村部に属し、同部の計画として、国務院により「十四五農業農村現代化規画」(2021年10月)が定められた。この計画は日本の新たな「食料・農業・農村基本計画」に相当し、畜産行政の主要指標として食肉生産量(予測性)と家畜・家きんの排せつ物総合利用率(拘束性)が記載された。

(3)各部が定める政策分野別5カ年計画(農業農村部計画)(注9)

農業農村部が「綱要および国務院計画に基づき畜産獣医産業における『高質量発展』を推進するため」に策定したのが「十四五全国畜産獣医産業発展計画」(2021年11月)である。これは、農業農村部の畜牧獣医司(司は日本の農林水産省の「局」に相当)の業務におおむね対応しており、同計画のほか同司関係では「十四五乳業競争力向上行動計画」「十四五全国飼草産業発展計画」が策定された。その他の関連する計画に「十四五農業機械化発展計画」(21年12月)などがある。

(注9)これらの農業農村部計画については、『畜産の情報』2024年3月号「中国における畜産業の生産基盤強化に向けた取り組み」(https://www.alic.go.jp/joho-c/joho05_003138.html)をご参照ください。なお、国務院と農業農村部で同時に計画策定を行うため、国務院は前年のうちに農業農村部に対して計画の策定を指示する文書、「畜産業の高品質発展の促進に関する意見」(20年9月)を発出している。

(4)各部が定める1年または複数年の計画

(3)の計画に依拠しつつ毎年または3カ年の行動計画など、特定の政策について5カ年より短い期間で定める計画もある。例えば「2022年飼料品質安全監督管理工作方案」「2022〜2023年全国種業監督管理法令執行年間活動方案」(注10)などである。

(注10)この方策に記載された「種業」には耕種作物の種苗のほか、種豚、種牛などに関する産業が含まれる。

(5)その他、方案などの通知

農業農村部が発出する行政文書は(3)または(4)に基づいて発出されることが多く、その場合には依拠する計画文書を記載するのが通例となっている(中央政府が発出する通知は、地方政府への指示文書であることが多い)。例えば「農業農村部による養殖業における食糧節約行動に関する意見」(2024年12月)が当てはまる。他方、これに当てはまらない例が「豚生産能力管理調整方策(暫定)」(注11)(21年9月)であり、計画外ながら、18年のアフリカ豚熱(ASF)発生以降の豚肉価格の急上昇などを受けて策定された。その内容は、農業農村部の所掌内にとどまらないため、国務院国家発展改革委員会(行政分野横断的に重要な政策の立案、指示を行う委員会)などとの連名になっている。

農業農村部が発出する通知は、その前文に記載された策定目的から各計画との関係が、また、発出政府機関の連名の状況からその位置付け(農業農村部だけの取り組みか政府を挙げての取り組みかなど)を推測できることが多い。

以上(1)〜(5)を一覧でまとめると表2の通りである。

(注11)原文は「促進生豚産業持続健康発展的意見」(https://www.gov.cn/zhengce/zhengceku/2021-08/07/content_5629987.htm)をご参照ください。

4 中国の食肉に関する目標値の考え方

自給率目標の設定の考え方からは、食肉生産の増産や自給率の向上の政策における優先順位は低いと考えられる。その理由は、食料安全保障の考え方(農耕用地が不足する中国では口糧の自給が最優先など)や量の拡大だけを求めることはしないとの綱要のスローガンなどにあると考えられる。

各種食肉の生産量と自給率に関する目標値をさらに検討してみたい。

(1)現行の第14次5カ年計画(2021〜25)の目標値

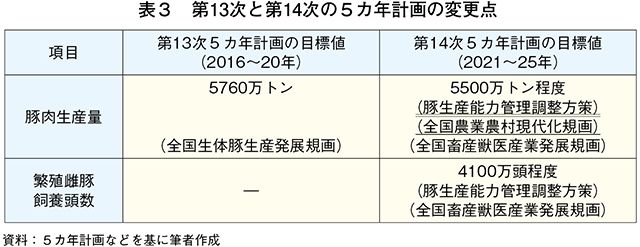

第13次と第14次の5カ年計画を比べると、主に次の共通点が確認できる。

ア 食肉生産量が主要指標(予測性)として国務院計画に記載された。

イ 「予測性」目標である食肉生産量は、文字通り実績に基づく予測値である(達成しなければ

ならない政策目標ではない)。

また、第13次と第14次の5カ年計画の変更点は次の通りである。

ならない政策目標ではない)。

また、第13次と第14次の5カ年計画の変更点は次の通りである。

ア 食肉生産量の目標値が引き下げられた(総量のほか、例えば豚は「5760万トン」から

「5500万トン程度」へ引き下げ)。

「5500万トン程度」へ引き下げ)。

イ 豚肉生産量の目標値が農業農村部計画のほか国務院計画の本文にも記載された(表3の

一重下線カ所)。これは2018年のASF発生後の豚肉価格の変動を受けた変更で、畜産

行政における豚肉の重要性を示していると考える。

一重下線カ所)。これは2018年のASF発生後の豚肉価格の変動を受けた変更で、畜産

行政における豚肉の重要性を示していると考える。

ウ 同様の理由で、農業農村部計画に初めて繁殖雌豚の飼養頭数目標が記載されたのであ

る。豚肉生産量の目標値だけが記載されていた第13次とは異なり、第14次では政府が

飼養頭数まで管理することが明記された。なお、同頭数目標が初めて行政文書に明記

されたのは2021年9月の「豚生産能力管理調整方策(暫定)」(国家発展改革委員会と

連名)の「4100万頭」である(表3の二重下線箇所)。

る。豚肉生産量の目標値だけが記載されていた第13次とは異なり、第14次では政府が

飼養頭数まで管理することが明記された。なお、同頭数目標が初めて行政文書に明記

されたのは2021年9月の「豚生産能力管理調整方策(暫定)」(国家発展改革委員会と

連名)の「4100万頭」である(表3の二重下線箇所)。

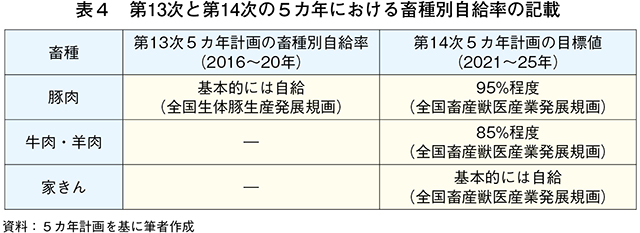

エ 食肉の畜種別自給率が初めて農業農村部計画に記載された(豚肉は95%、牛肉・羊肉は

85%、家きんは「基本的には自給」)(表4)。2018年以降の豚肉供給量の減少により他の

食肉消費が増加したことが背景にあると推測できる。なお、国務院計画では「(口糧以外

の)重要な農産物は合理的な自給率レベルを維持する」と記載されている。

食肉消費が増加したことが背景にあると推測できる。なお、国務院計画では「(口糧以外

の)重要な農産物は合理的な自給率レベルを維持する」と記載されている。

(2)第15次5カ年計画(26〜30年)の生産量と自給率の考え方

(1)を踏まえて次回5カ年計画の目標値を考察する。

ア 食肉全般については、生産量の拡大を目指すような値は設定されず、今回と同様、実測値

に基づく予測値が設定される可能性が高い。その際、現行の「8900万トン」から増える可能

性は低いと見込まれる。理由として、1)次の綱要のスローガンと目される「新質生産力」が

端的には生産能力の質的向上を示すものであり、現行の「量から質へ」を前提としつつ「質」

を「よりレベルの高い生産技術によって実現する」ことであること、2)低迷する食肉価格を

受けた食肉消費量は実績ベースで減っていくとの業界の見方、3)それを踏まえた各社の

生産動向―が挙げられる。

に基づく予測値が設定される可能性が高い。その際、現行の「8900万トン」から増える可能

性は低いと見込まれる。理由として、1)次の綱要のスローガンと目される「新質生産力」が

端的には生産能力の質的向上を示すものであり、現行の「量から質へ」を前提としつつ「質」

を「よりレベルの高い生産技術によって実現する」ことであること、2)低迷する食肉価格を

受けた食肉消費量は実績ベースで減っていくとの業界の見方、3)それを踏まえた各社の

生産動向―が挙げられる。

イ 豚肉については、第13次国務院計画においても畜産の中で唯一「基本的には自給」と記載

されている(注12)。その後、2021年に「豚生産能力管理調整方策(暫定)」が策定され、生産

調整のための繁殖雌豚の飼養頭数管理が行われ、これに連動して豚だけは国務院計画本文

に生産量「5500万トン程度」を維持する旨が記載されている。同方策は豚肉価格の安定化

につながっているとの評価が多く、この管理方式は次回5カ年計画でも継続されるとみられ

ており、5カ年計画に数値が記載される場合でも調整方策の頭数目標と同じ数値

(「3900万頭前後」)が記載される可能性が高い。なお、調整方策は改訂されることがあり、

24年2月には繁殖雌豚の飼養管理頭数が「4100万」から「3900万」に引き下げられた。

その前提となる生産量は国務院計画の「5500万トン程度」で据え置かれたものの、

次の国務院計画でも豚肉生産量目標が記載されるのか、またその値はどうなるのか

(下方修正されるのか)、は注目に値する。

されている(注12)。その後、2021年に「豚生産能力管理調整方策(暫定)」が策定され、生産

調整のための繁殖雌豚の飼養頭数管理が行われ、これに連動して豚だけは国務院計画本文

に生産量「5500万トン程度」を維持する旨が記載されている。同方策は豚肉価格の安定化

につながっているとの評価が多く、この管理方式は次回5カ年計画でも継続されるとみられ

ており、5カ年計画に数値が記載される場合でも調整方策の頭数目標と同じ数値

(「3900万頭前後」)が記載される可能性が高い。なお、調整方策は改訂されることがあり、

24年2月には繁殖雌豚の飼養管理頭数が「4100万」から「3900万」に引き下げられた。

その前提となる生産量は国務院計画の「5500万トン程度」で据え置かれたものの、

次の国務院計画でも豚肉生産量目標が記載されるのか、またその値はどうなるのか

(下方修正されるのか)、は注目に値する。

(注12)農畜産物の自給率について豚を含む口糧「以外の農畜産物の100%自給は目指さない」と記載されたことは、逆の見方からすると、豚肉の「基本的には自給」は拘束性目標を設定してまで実現を目指すものとはされなかった、ということである。現国務院計画からも「豚肉基本自給」との文言は消えている。

ウ 牛肉については、本原稿執筆時点では商務部によるセーフガード調査が実施中である

ため先行きが不透明であるものの、今後豚肉の「生産能力管理調整方策」のような通知は

発出されずに、現行と同様、生産実績に基づく将来予測としてだけの目標値が設定される

可能性が高い。この点、国務院新聞弁公室主催のメディア向け「農業農村経済状況の紹介

会」(以下「メディア定例会」という。第1四半期と第3四半期に2回開催)での発言のほか、

牛肉価格低迷への対応で一度も牛肉の生産量や自給率について言及されなかったことは、

豚のような調整方策は策定されない可能性が高いことを示唆していると考える。また、業界

に方策策定の要望があるという情報にも接していない。肉牛生産は養豚に比べ集約化が

進んでいないため、調整方策を示すことで特定の企業を中心に業界内調整を進めるような

養豚行政の手法が取れないということも理由の一つとして考えられる。

なお、牛肉の年間消費量について中国肉類協会牛肉委員会の幹部は、(2023年の数値

で国内生産量は752.7万トン、輸入量は 273.7万トンと供給量は合計1026.4万トンに

達しているが)「消費量は多くても1100万トン程度が限界であり、少子高齢化の影響で今後

は伸びず、 数年後にはあるいは驚く速さで減っていく可能性も否定できない」としている。

コロナ禍以降、中国政府はあらゆる産業で企業活動や農畜産品など商品・サービスの海外

進出・輸出促進を推奨しているが、その背景には国内市場が急速に縮小しているとの危機

感がある。

23年に牛肉価格の低迷が問題化して以降、農業農村部がメディア定例会で政策の成果また

は課題として牛肉の自給率や生産量目標に言及したことはないが、農産物輸出の伸び(およ

び繁殖雌豚飼養頭数)は言及していたことも政策の優先順位を示すと考える。

ため先行きが不透明であるものの、今後豚肉の「生産能力管理調整方策」のような通知は

発出されずに、現行と同様、生産実績に基づく将来予測としてだけの目標値が設定される

可能性が高い。この点、国務院新聞弁公室主催のメディア向け「農業農村経済状況の紹介

会」(以下「メディア定例会」という。第1四半期と第3四半期に2回開催)での発言のほか、

牛肉価格低迷への対応で一度も牛肉の生産量や自給率について言及されなかったことは、

豚のような調整方策は策定されない可能性が高いことを示唆していると考える。また、業界

に方策策定の要望があるという情報にも接していない。肉牛生産は養豚に比べ集約化が

進んでいないため、調整方策を示すことで特定の企業を中心に業界内調整を進めるような

養豚行政の手法が取れないということも理由の一つとして考えられる。

なお、牛肉の年間消費量について中国肉類協会牛肉委員会の幹部は、(2023年の数値

で国内生産量は752.7万トン、輸入量は 273.7万トンと供給量は合計1026.4万トンに

達しているが)「消費量は多くても1100万トン程度が限界であり、少子高齢化の影響で今後

は伸びず、 数年後にはあるいは驚く速さで減っていく可能性も否定できない」としている。

コロナ禍以降、中国政府はあらゆる産業で企業活動や農畜産品など商品・サービスの海外

進出・輸出促進を推奨しているが、その背景には国内市場が急速に縮小しているとの危機

感がある。

23年に牛肉価格の低迷が問題化して以降、農業農村部がメディア定例会で政策の成果また

は課題として牛肉の自給率や生産量目標に言及したことはないが、農産物輸出の伸び(およ

び繁殖雌豚飼養頭数)は言及していたことも政策の優先順位を示すと考える。

エ 家きんについても、現行の計画期間中に計画内容に大きく影響するような事態は生じて

いないことから、今回と同様になることが見込まれる。

いないことから、今回と同様になることが見込まれる。

5 中国畜産行政における牛肉の位置付けと貧困対策

牛肉の輸入がこれだけ急速に伸び、輸入量が国内供給量の3分の1を占めるまでになったにもかかわらず、中国政府の反応はなぜ薄いのか。その答えは、牛肉の重要性、そして、「肉牛農家および酪農家への救済は今年農業農村部にとって一番重要な問題かつ最も困難な課題」(同部副部長、2024年10月25日「高質量発展」に関するメディア懇談会)との発言に集約されていると考える。

(1)畜産行政における牛肉の位置付け

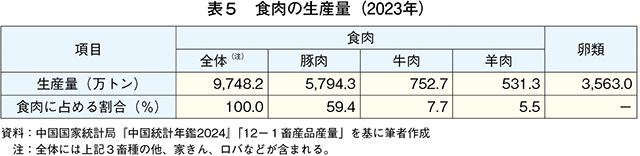

中国語で「肉」と言えば「豚肉」を指し、中国食肉行政で最も多くの政策が実施されてきたのも豚肉であった(注13)。牛肉輸入量が2016年に50万トンを超え、18年には100万トン、20年には200万トン超えと急激に増えてもそれは変わらず、牛肉の位置付けはここ数年、食肉生産量に占める牛肉の割合と同程度だったと考えられる。具体的には、23年時点で5794.3万トンに上っていた豚肉の生産量に比べ、牛肉は752.7万トン、羊肉は531.3万トン、卵類でも3563.0万トンであり、全体の食肉生産量に占める牛肉の比率は7.7%に過ぎない(表5)。

(注13)例えば、第13次5カ年(2016〜20)の農業農村部計画(当時は農業部)は豚肉とそれ以外とに分けて策定された。

(2)牛肉問題への政府の一連の対応

加えて、牛肉問題に対する中国政府の動きを確認したい。これは、牛肉価格の低迷という市場に端を発する計画外の事態に政府はどう対応するか、ということでもある。

2023年から続いていた牛肉価格の低迷に対する農業農村部の最初のメッセージは、24年6月21日の「肉牛生産の安定化に関する通知」であった。5月18日に当時の同部部長が汚職を理由に拘束され、新たな部長が着任していない状況で、同通知の公表は静かに行われた。新しい支援策は示されず、地方の担当部門に対して所定の支援策を速やかに実施するよう促す記載があるだけであった。その後、新たな同部部長が内定した時点で問題は牛肉の価格低迷から肉牛飼養農家と酪農家の赤字経営問題に発展しており、7月24日の国務院新聞弁公室主催「高質量発展」メディア懇談会では、部長内定者が貧困対策(中国語で「脱貧攻堅」、「反貧困」)について自ら説明と質疑を行っている。

24年8月21日には同部長内定者参加の下、畜産業界関係者などと乳牛および肉牛の生産情勢に関する座談会を開催したことをホームページで発表した。そして新部長が就任するまさにその日、9月14日に成文化されたのが「肉牛乳牛生産の安定化に関する通知」(注14)(以下「24年9月通知」という)であった。6月の通知とは異なり7政府機関連名での通知となったことは、牛産業への支援が農業農村部だけではなく政府全体で行うものとなったことを示した。

これらの動きを経て、24年12月には商務部が輸入牛肉に関するセーフガード調査の実施を公表した。これが24年最後の食肉行政の動きとなり、25年2月の一号文件で肉牛飼養農家支援が明記されるに至ったのである。

(注14)原文は「関於促進肉牛乳牛生産安定発展的通知」(https://www.gov.cn/zhengce/zhengceku/202409/content_6976782.htm)をご参照ください。

(3)牛肉問題に見る計画外の課題への政府対応

牛肉問題への農業農村部と政府の対応をどう理解するか。

牛肉問題に関する政府文書としてまとまっているのは2024年9月通知である。この通知で示された七つの支援策の一つは貧困対策であり、「牛肉関連産業は、一部の経済未発展地区では脱貧困地域および脱貧困住民を支える重要な収入源となっている。個々の農家に有効な対策を実施することで、可能な限り牛肉などの価格下落がこれらの飼養農家に影響を及ぼすことがないようにする」とされたように、同通知で目を引くのは以下の2点であった。

ア 牛関連施策の中で、「母牛の基礎的な生産能力の維持を突出した課題」とすること、「『脱貧

困』を果たした地区および住民」への支援を強化することを優先したこと。

困』を果たした地区および住民」への支援を強化することを優先したこと。

イ 「主要な飼養場経営者への個別訪問を主体的に行い、飼養経験が豊富でその管理レベルが

比較的高く、貸付信用レベルが高い者はホワイトリストに列記するなどにより、金融機関が

適切なリスク管理をしつつ融資ができるよに促す」など課題を抱える飼養農家への個別対

応を進めたこと。

比較的高く、貸付信用レベルが高い者はホワイトリストに列記するなどにより、金融機関が

適切なリスク管理をしつつ融資ができるよに促す」など課題を抱える飼養農家への個別対

応を進めたこと。

その後、新しい通知、支援策が出されることはなく、25年3月に公表された25年農村農業部重点農業補助政策(予算支援項目)でも肉牛飼養農家への支援は記載されていない(注15)ことを踏まえると、牛肉問題への政府対応は以下のようにまとめられるだろう。

(ア) 政府としてその問題に注目していることは示された(が、実効性のある支援策は金融

措置以外中央政府主導では行われていない)。

措置以外中央政府主導では行われていない)。

(イ) 既存の支援策、行政サービスを各飼養農家に着実に届けるよう地方政府に働きかけた

ことには一定の効果があった(少なくとも事態は沈静化した。なお、農業農村部の職員数

は規定上721人に過ぎず、政策の遂行は地方政府の関係職員頼り(注16)である)。

ことには一定の効果があった(少なくとも事態は沈静化した。なお、農業農村部の職員数

は規定上721人に過ぎず、政策の遂行は地方政府の関係職員頼り(注16)である)。

(ウ) 牛肉の国内生産政策について国レベルで目に見える変更、追加はなかった。

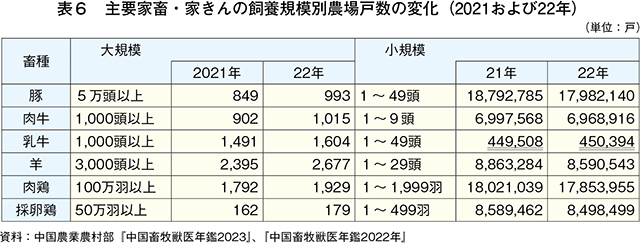

なお、牛肉問題が顕在化するより前に、家畜の中で乳牛だけ小規模飼養農家数が増えていたことは示唆的である(表6)。肉用牛と乳用牛の飼養農家は中国では厳密に分かれておらず、乳価に比べて牛肉価格が高い場合は乳用牛が肉用として出荷され取り引きされるため、ここ数年の生乳価格の低迷が23年からの牛肉価格下落の一因になった、ともいわれている。中国政府が畜産業の大規模化を進める(注17)中でこれに反する動き(小規模飼育農家の増加)があったこと、また、上半期のメディア定例会の農業農村部の発言などから、次期五カ年の畜産の計画行政では肉牛よりも乳牛関連政策が充実される可能性がある。

(注15)原文は「2025年中央財政強農恵農富農政策リスト(農業農村部)」(https://www.moa.gov.cn/xw/zxfb/202503/t20250318_6471961.htm)をご参照ください。

(注16)2024年に実施された食品安全の観点から問題のある「肉類産品の違法行為処罰プロジェクト」の実施主体も市場監督管理部門であり、農業農村部門ではない。

(注17)畜産業界メディアはしばしば「集中化」(規模の拡大と巨大企業への集約化、これによる産業チェーンの一体的変革の促進と産業全体のレベルアップの推進)に言及する。トップ10の企業の市場占有率、といった記事がこれに該当し、例えば養豚であれば「ビル養豚」企業の台頭に代表される業界構造の改善が進められている。大規模化率も5カ年計画の指標の一つで、自給率目標に並ぶ意味を持つ。

(4)肉牛飼養農家支援の根底にある貧困対策(「脱貧攻堅」、「反貧困」)

中国の全国規模の食肉団体は中国畜牧業協会と中国肉類協会である。民間主体の後者は、首都北京に駐在する各国在外公館の農業担当官との会合を半期に一度開催している。2025年1月の同会では、1)中国における牛肉流通チェーンの中で輸入牛肉の流通は特に不透明である、加えて、2)各種畜産物が価格低迷に苦しんでいる中、牛肉は特に飼養農家にしわ寄せが及んでいる、ついては、3)セーフガード調査の実施によって流通経路が解明され、関係者間の利益配分が適切に行われるようになることを期待する―旨の発言があった。流通については、牛肉価格の低迷前から問題となっていた牛肉、特に内臓部位の密輸を巡る問題の解決につながればという期待も示された。

同協会からは「中国の肉牛飼養農家の中には将来を悲観して自死を選ぶ者も現れており、国家としてそのような状況にある農家に対して何らかの措置を執るのは当然」との発言もあり、セーフガード調査実施の大きな原因の一つは中国の肉牛飼養農家の生活困窮者への対策があったことが示唆された。畜産を専門とする大学教授も「昨今の肉牛飼養農家の問題は、近年、中国共産党が強力に推進してきた脱貧困政策と密接に関連している。数年前の牛肉価格は好調であり、その時に肉牛の飼養で脱貧困を達成した地域は多い。彼らを貧困状態に戻さないことが畜産行政の最重要課題」と述べている。

中国共産党は21年、党創立100年周年大会を開催し、最大の功績として中国全土での「小康社会」の実現を宣言した。1978年に改革・開放を掲げて経済発展に舵を切った際、「小康社会」の実現をスローガンとして掲げ、それ以後「脱貧困」(「国家級貧困県」としてリスト化された地方の解消)政策を40年以上も続けてきた。現在は貧困県を再び出さないことを最重要課題に据えている。25年の一号文件で「三農」政策の基本原則として明記されたのは、国家食糧安全保障の堅持と脱貧困成果の堅持であった。

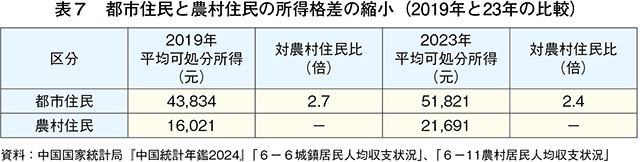

25年4月に行われたメディア定例会で、農業農村部は現下の行政課題と成果を七つの項目から紹介した。そのうちの一つは肉牛・乳牛飼養業の赤字問題であり、うち一つは脱貧困堅持政策であった。具体的には、1)基層行政機関の職員が日常的に監測対象者(貧困状態に戻るまたは新たに貧困状態になることが特に懸念される者として専用ビッグデータバンクに登録された者)を個別訪問する取り組みが奏功していること、2)対策対象地域の労働者3000万以上に就業の機会を提供するとの政策について3月末時点で3089.8万人の就労を確保したこと−などを紹介した(注18)。24年7月の国務院新聞弁公室主催「高質量発展」メディア懇談会でも同部部長内定者が貧困対策について自ら説明と質疑を行い、支援成果として「監測対象者のうち60.4%は貧困状態に戻るリスクが基本的には無くなった」「脱貧困農家の1人当たり平均可処分所得(年間)は21年の1万4051元(29万5493円)から23年には1万6396元(34万4808円)に増加」など、所得格差は是正傾向にあることなどを紹介(表7)(注19)しており、25年4月のメディア定例会は貧困対策を重視していることを継続的に示すものであった。なお、肉用牛主要産地(注20)10省・自治区は1人当たり平均可処分所得がいずれも全国平均(3万9218元(82万4755円))を下回っている。

中国政府から見た牛肉問題、行政課題としてのそれは貧困対策であったと言えるだろう。そこから牛肉の生産量調整や自給率向上の視点を読み取ることは難しい。

(注18)中国では特に大学卒業生、困難人員(障害を持つ者など)と並んで「農民工」(農村からの出稼ぎ労働者)が就労支援対象とされている。

(注19)都市住民と農村住民の別については『畜産の情報』2024年7月号「中国の畜産物を中心とした食料消費の現状と今後の展望」(https://www.alic.go.jp/joho-c/joho05_003309.html)をご参照ください。

(注20)年報『畜産』海外編2024年度(中国)(https://www.alic.go.jp/content/001264407.pdf)図10をご参照ください。

コラム 今日はどこの牛肉レストランに行く?

なぜ中国では、牛肉消費がこれほど急速に進んだのだろうか。

中国肉類協会の幹部は、「供給・消費が進んだのは輸入牛肉。輸入牛肉は高級牛肉と、国産より安価な業務用牛肉とに分けられる。国産牛と競合するのは後者。輸入牛肉はレストランなどが必要とする部位を厨房で調理しやすいように下処理した上で届けるところまでしており、いまや輸入牛肉は飲食業界にとって非常に使いやすい食材となった(コラム−写真1)。国産牛はこれができていない。もうけが出るからと新規参入する代理商(輸入業者)が増えたため、牛肉の取引量、ひいては消費量が増えていたという事情もある」と語る。

また、飲食業向け情報メディアは、「国産牛の牛肉供給のチェーン化が進んできた。レストランチェーンが自ら牧場を建設したり、契約牧場を確保した上で加工まで行い、コストパフォーマンスの高い牛肉メニューを売りにして売り上げを伸ばしている」という。各地の食品展示会では、肉牛の生産を川上(精液)から川下(飲食店)まで一貫管理し、データバンクやクラウドといったデジタル環境と、現場での肉牛飼養サービスとをセット販売するような中国企業も見られる。昨今では「牛肉火鍋」「リブ・ビュッフェ」「牛肉しゃぶしゃぶ麺」など特定の部位を特定のメニューで提供するチェーン店も増えているという(コラム−写真2)。徒歩5分圏内に数軒の牛肉専門チェーン店がひしめくという広州市の激戦区にある「牛肉しゃぶしゃぶ麺」は、冷凍していない牛肉を用いるなどの工夫をしている(冷凍すると食材の味が落ちるとして「生鮮」のまま輸送され、調理されたものを好む中国人は少なくない)。

中餐業連盟会(中国の外食業界団体)の職員は、「大都市の飲食業は人手不足が深刻化している。業界の売上げは伸びているが、伸びているのは宅配であり、実店舗はどこも経営が厳しい。このような状況で飲食店が求めるのは宅配向けとなり、食材のロスが少なく、かつ、誰でもすぐに作れる簡単な料理が中心となる。牛肉〇〇専門店が増えている背景にはこういう事情もある。牛肉は食肉の中では高級なイメージがあったため利ざやを稼ぎやすく、飲食店が好んで使っていたということも消費を後押しした」と語る(コラム−写真3(左))。

所得向上に伴う購買力の上昇やコロナ禍によるコールドチェーン、セントラルキッチンの普及、「預制菜」(半調理品、半完成品)の浸透も牛肉消費を後押ししたとみられる。「預制菜」であれば、牛肉を調理したことがない者でも、加工済み食品なら温めるだけの調理行程であることから、手軽でかつ時短が図れ、飲食店でも導入が進んでいる(コラム−写真3(右))。

このような供給の変化、消費の伸長から、2024年の牛肉価格は、卸売市場によっては豚肉価格よりも、さらには鶏の「もみじ(鶏足)」よりも安値で取引されていた。

中国では、牛肉の消費拡大が肉牛の生産、販売、流通形態まで変えていると言えるだろう。

6 おわりに

中国が国際市場に与える量的影響は非常に大きい。量の変化の裏にある行動原理を一定程度理解しておくことは有益と考え、今回、食肉の生産量と自給率を取り上げた。牛肉問題への対応からは、中国の消費量の膨大さ、市場の動きの速さに中国政府自身が試されている、政府の対応が後追いになっていると感じられる場面も見受けられた。中国の畜産が生産量の拡大や自給率向上を実現すべき目標と位置付けないのは、その生産者、特に貧困家庭への支援を優先せざるを得ない状況にまだある、ということだとも考えられる。

2025年3月および4月、中国政府は米国からの輸入産品に対し追加関税措置を実施した。中国の畜産業関係者の反応は食肉、飼料穀物、さらには種畜の輸入でも総じて「問題にはならない(ように対応できる)」というものであった。第一次米中貿易摩擦以降、中国政府は輸入農産品に関する貿易の多角化を進めており、それは動物検疫交渉の進展(注21)やブラジルに代表される主要な農産品輸出大国との外交交渉、それらの国への投資の増加などからもうかがえる。追加関税を巡る応酬は、一部の産品で輸入が恒常化していることを前提に関連政策を推進していること、そのような政府の対応を業界も肯定的に受け止めていることを確認する機会となった。国内では遺伝資源の収集や種畜の国産化などが進められており、25年に入ってからは「農産品貿易と国内生産の協調」が農業農村行政における話題の一つとなっている。次の5カ年計画では、これがどのように規定されるのかも注目点だと考えている。

本稿でご紹介した内容が、中国の畜産行政を俯瞰 的に理解する一助となれば幸いである。

(注21)コロナ禍が終息した2023年、畜産関係の政府発表で多かったのは中国への農産物輸入解禁情報であり、豪州産牛肉の解禁もこれに含まれる。

山田 智子(日中経済協会北京事務所)