ホーム > 畜産 > 畜産の情報 > EU・デンマークにおける有機(オーガニック)市場拡大に向けた政策的アプローチとその成果

海外情報 オーガニック 畜産の情報 2025年12月号

EU・デンマークにおける有機(オーガニック)市場拡大に向けた政策的アプローチとその成果

【要約】

EUは、有機農業を温室効果ガス排出の削減や生物多様性の保全などに貢献する手段として位置付け、拡大する方針を採っている。EUの有機製品の小売販売額は、2023年までの10年間で2倍以上に増加した。

有機製品の市場シェアがEU内で最も高いデンマークでは、ラベルによるブランディング、生産面での支援やデータ収集体制の整備などさまざまな取り組みを行い、有機飲用乳の市場シェア(金額ベース)は40%を超える。有機畜産物の生産拡大に向けては、飼料たんぱく質の確保が課題であり、牧草からの抽出などに取り組んでいる。

1 はじめに

2025年5月、日本とEU間での有機同等性の範囲が拡大され、新たに有機畜産物および有機畜産物を原料とした有機加工食品や有機酒類が対象となった(注1)。これにより、これらの製品に「有機(organic)」と表示して、日EU間での輸出入が可能となる。

また、わが国の「みどりの食料システム戦略」では、50年までに耕地面積に占める有機農業の取り組み面積の割合を25%(100万ヘクタール)とする目標が設定されている。この達成のためには、有機市場の拡大が必要となっているところである。

EUは、1戸当たりの農地面積が大きく飼料自給率が高いことや、農地に占める永年牧草地の割合も高いことなど、有機畜産を生産面で考える上での前提条件がわが国と異なる。一方で、EUの有機市場の現状把握は、今後の有機製品輸出やわが国における有機市場拡大の検討に資すると考えられる。このため、本稿では、EUの有機農畜産物の生産や市場動向を概観し、さらにEU域内で一人当たりの有機製品支出額が最も大きいデンマークの有機市場拡大の取り組みなどを紹介する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年10月末TTS相場の1ユーロ=179.81円、1デンマーククローネ(DKK)=24.18円を使用した。

(注1)農林水産省「EU加盟国との有機同等性の範囲が拡大します!」

2 EUの有機市場拡大に向けた政策

(1)有機農業の政策的な位置付け

ア 有機農業面積の目標値を設定

EUは、有機農業を温室効果ガス排出の削減や生物多様性の保全などに貢献する手段として位置付け、拡大する方針を採っている。欧州委員会が2019年に設定した「欧州グリーンディール」では、50年までにEU域内の温室効果ガス(GHG)排出量を実質ゼロにすることを目指している。この中では、化学肥料や化学農薬の使用量の削減とともに、30年までにEUの農地面積に占める有機農地面積の割合を25%にするという目標が掲げられている。この目標の達成状況は(3)のアで後述する。

イ 規則により生産と表示を規定

EUでは、有機生産と表示に関して、「有機生産および有機製品の表示に関する規則」(規則(EU)2018/848、以下「有機規則」という)に基づき、満たすべき基準が定められている。有機製品として販売するためには、生産、加工、流通の全工程が規定に適合し、認証機関による認証が必要となる。なお、認証の対象範囲は、一次生産から、保管、加工、輸送、市場流通、輸入、輸出まであらゆる工程が含まれており、日本の有機JASより広い。これは、EU有機規則の特徴の一つである。すなわち、日本から輸出される有機製品がEU内でも有機製品として流通するためには、EU域内の輸入、輸送、市場流通の各段階においても有機認証を取得した者による取り扱いが必要になる。

ウ 有機生産の要件

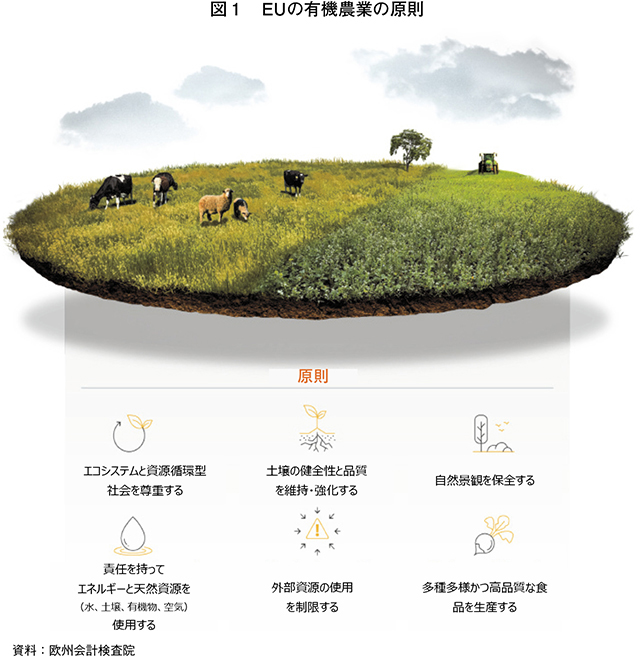

有機規則に定められている満たすべき生産要件のうち、原則を図1に、主な具体的な要件を表1に示した。

穀物などの農産物については、化学農薬、化学肥料および遺伝子組み換え作物の使用禁止や、マメ科植物や緑肥を含めた輪作の実施、有機種子の利用などが要件とされている。

畜産物については、EUで定められているアニマルウェルフェア(AW)の最低基準(注2)を上回る要件(ケージ利用の禁止、屋外へのアクセス確保など)、有機飼料の使用とその自給要件、抗生物質の予防目的での使用禁止および治療目的での使用回数制限など、厳しい基準が課されている。

(注2)EUのAW最低基準の詳細な内容については、『畜産の情報』2025年3月号「EUのアニマルウェルフェア関連規制の現状と見直しの方向性」(https://www.alic.go.jp/joho-c/joho05_003614.html)をご参照ください。

なお、EU内で生産され、有機認証を取得した製品には、EU有機ロゴマーク(ユーロリーフ)の表示が義務付けられており、消費者が容易に識別できるようになっている(写真1)。

(2)政策的な支援

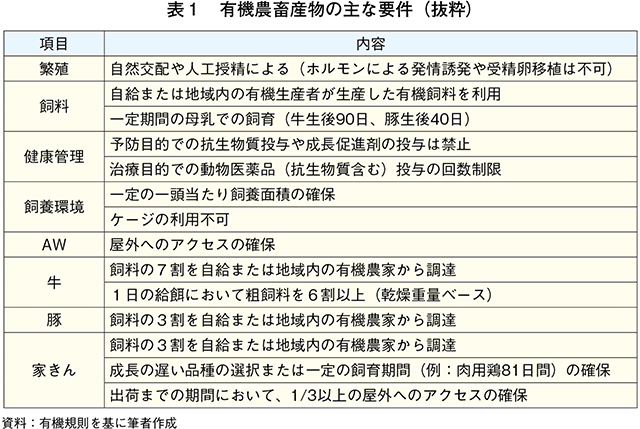

有機農業の発展に対する財政支援は、主に共通農業政策(CAP)を通じて提供されてきた。CAPは、1)農業者の所得を保障するための「所得・価格政策」(第1の柱)、2)各加盟国が農業部門の構造改革や農業環境施策などの農村振興プログラムを実施する「農村振興政策」(第2の柱)−の2本の柱から成る(図2)。

有機農業の支援としては、「所得・価格政策」のうち、さらなる環境・気候変動への取り組みを行う農業者に対して、基礎支払いに上乗せして支払われるエコスキームや、「農村振興政策」が利用される。CAPの基本枠組みはEU加盟27カ国共通となっているが、詳細な運用は、加盟国が自らの農業・農村課題に対応する上で必要な措置を特定した「CAP戦略計画」で決定されるため、支援額などは加盟国間で異なる。

有機農業への転換または維持のために、CAPによる生産者への支援額は2014年から22年の間で120億ユーロ(2兆1577億2000万円)であったとされる。さらに、23年から27年までの間、加盟国の戦略計画では、有機農業の支援に147億ユーロ(2兆6432億円)を割り当てる計画となっている。

また現在、EUではCAPの簡素化の議論が行われている。欧州委員会が25年5月に提示した当初案において、「有機認証を取得した生産者は、直接支払いを受給するための環境要件を満たしたものとみなす」など、有機農業に対するメリットの付与が提案されており、引き続き有機農業を推進していく方針に変わりはないと言える。

(3)有機農業の現状

ア 有機農業面積は増加傾向、「30年に25%」の目標達成は困難との見方

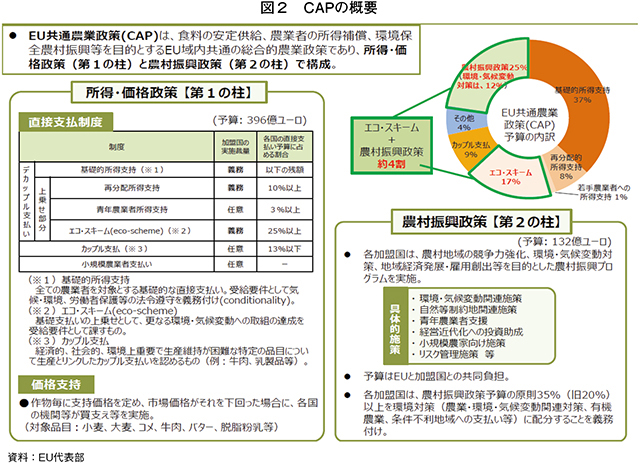

有機農業面積の全農地に占める割合は、増加傾向で推移しており、2012年の5.9%から23年の10.8%へと、2倍近くに増加した(図3)。しかしながら、この間の増加率(年平均5.7%増)のまま30年まで推移したとしても15.9%にとどまり、EUが掲げる「30年までに25%」という目標には到達しない。目標達成のためには、これまでの増加率を2倍に加速させる必要があり、欧州環境庁(EEA)は、現状のままでは目標達成は厳しい、との見方を示している。同庁は、有機部門の発展と目標実現には、食料生産や消費の根本的な変化とそれを支える野心的な政策が必要と指摘している。

イ 有機畜産物生産の動向

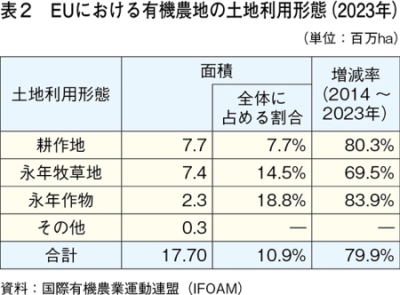

2023年時点で、EUの有機農地1770万ヘクタールのうち42%(740万ヘクタール)が永年牧草地で占められた。また、770万ヘクタールを占めた耕作地のうち、青刈り飼料が240万ヘクタールと、多くの有機農地が畜産関係で利用されている(表2)。

しかしながら、20年の推計値で、有機家畜頭数の占める割合は、牛は6.0%、豚は1.0%、家きんは3.6%にとどまっている。

牧草を主たる飼料として放牧を行う牛、羊については、広大な牧草地を所有する農家であれば、有機農法への転換は他の畜種と比べ比較的容易である。一方、穀物を主たる飼料とする家きん、豚については、有機飼料に転換した場合に飼料コストが増加するなど、ハードルは高い。欧州会計検査院は、畜産農家が有機農法へ転換するには、有機畜産物の市場が生産者にとって魅力的であることが重要と指摘している。

(4)有機市場の動向

ア 欧州の有機製品市場は過去10年間で約2倍に

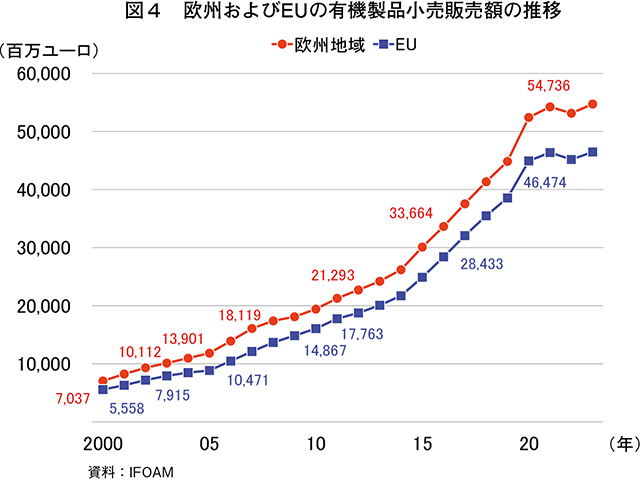

2023年のEUの有機製品の小売販売額は、前年比2.9%増の465億ユーロ(8兆3611億6500万円)と、米国(590億ユーロ、10兆6087億9000万円)に次ぐ世界第2位であり、14年から23年までの10年間で2倍以上に増加している(図4)。この背景には、消費者の食品安全や環境問題への意識の高まりに加え、政策的な支援やラベル制度による販売環境の整備などがある。

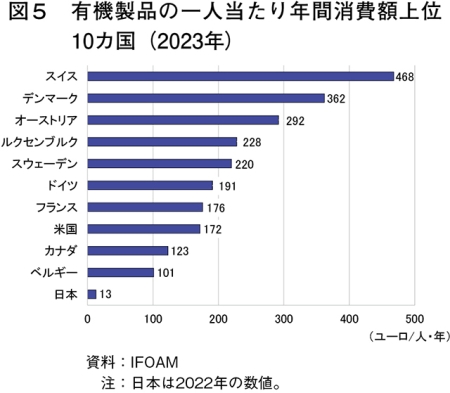

有機製品の一人当たりの年間消費額を見ると、世界平均の17ユーロ(3057円)に対し、1位スイス:468ユーロ(8万4151円)、2位デンマーク:362ユーロ(6万5091円)、3位オーストリア:292ユーロ(5万2505円)と欧州諸国が上位7位までを独占している(図5)。なお、日本は13ユーロ(2338円、2022年)である。

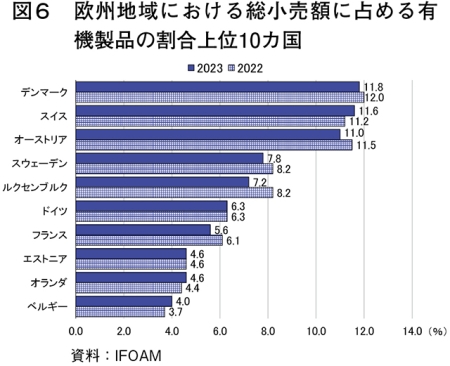

これら欧州諸国は、総小売額に占める有機製品のシェアも高く、デンマーク(11.8%)、スイス(11.6%)、オーストリア(11.0%)の順となっている(図6)。

イ 有機畜産物は飲用乳、鶏卵の市場シェアが高い

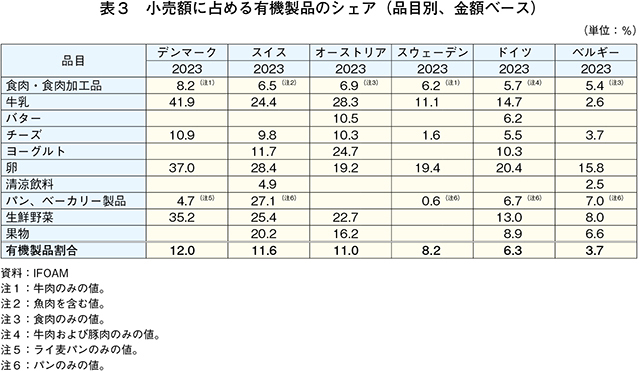

有機製品別に小売額に占める有機製品のシェア(金額ベース)を見ると、生鮮野菜、果実、飲用乳などの乳製品、鶏卵が比較的高い数値となっている(表3)。

畜産物では、飲用乳が多くの国で高いシェアを持ち、第1位はデンマークで41.9%である。また、有機卵も多くの国で比較的高い市場シェアになっており、デンマーク、スイス、オーストリア、スウェーデン、ドイツなどで約2割またはそれ以上のシェアがある。一方で、肉類は有機転換へのハードルが高いことなどが影響し、一桁台のシェアにとどまっている。

(5)有機市場拡大における課題

有機農法は、化学肥料や農薬の使用を最小限とすることから、その点については生産コストが慣行農法より低くなるものの、一般的に生産性は低くなる。また畜産においては、有機飼料の使用と飼料の自給要件があるため、大規模な耕地面積の利用が前提条件になる。こうしたことから、有機製品は慣行品よりも高価格帯となってしまう。

有機製品の小売販売額(図4)は、2020年以降、伸びが鈍化している。これは、インフレによる物価高と生活費の高止まりが、慣行品よりも高価格帯の有機製品の販売に影響を与えているためである。

前述した欧州環境庁や欧州会計検査院が指摘するように、有機農業拡大にはそれを支える市場が必要であり、価格はその重要な要素となる。

このような中、デンマークは一人当たり有機製品消費額と有機製品の市場シェアでEU内第1位を誇る。デンマークがいかに有機市場を拡大したのか、その取り組みについて、次章以降で報告する。

3 デンマークの有機市場拡大のための施策

デンマークの関係者も、市場拡大に重要な要素の一つとして価格を挙げている。

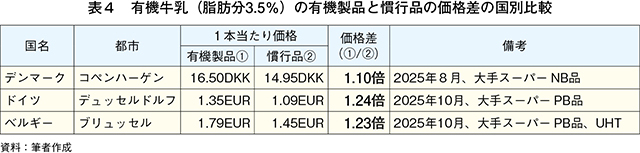

現在、同国は、欧州内で最も高い有機製品の市場シェア(11.8%、2023年、図6参照)となっている。これには価格がその一要因として寄与しており、例えば飲用乳価格は、有機製品が慣行品の1.1倍程度(25年8月、現地スーパーでの販売価格による)であり、これはベルギーやドイツ(約1.2倍)よりも低い水準である(表4、写真2)。

この状況を実現した同国の有機支援策は、次のとおりである。

(1)ラベルによるブランディング

デンマークは1987年に世界初となる有機関連法令を導入し、翌88年に8戸の酪農家が有機牛乳の製造販売を開始した。

89年には赤い「Ø」(デンマーク語で有機を意味する「økologisk」の頭文字)の有機認証ラベルを導入した(写真3)。転機となったのは93年、小売りチェーンによる有機牛乳のキャンペーンである。これにより、週当たり10万から50万リットルの飲用乳が流通し、市場規模の拡大に伴って有機製品の認知度が向上する契機となった。

このデンマークの有機ラベルは、国が管理するという点が特徴であり、かつ導入以降現在まで30年以上継続して使用されているため、国民の認知度は100%と高い。消費者の80%が有機製品の購入経験があり、65%が毎週購入するという調査結果も得られている。有機購入層を確保することで、小売店にとって有機製品の陳列メリットが発生し、流通量が維持・拡大され、それに伴う慣行品との価格差縮小に寄与している。

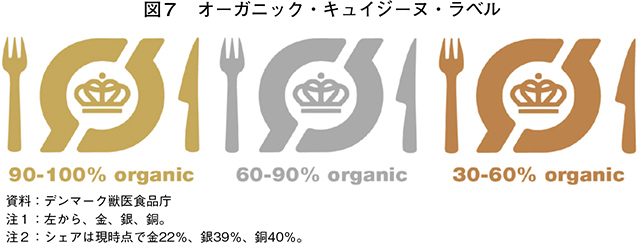

また、外食時の有機食品選択機会を増やすため、政府は2009年に、「オーガニック・キュイジーヌ・ラベル」(Organic Cuisine Label、以下「OCL」という)を導入した(図7)。有機製品の使用割合ごとにブロンズ(銅、30〜60%)、シルバー(銀、60〜90%)、ゴールド(金、90〜100%)の3段階に分類される。認証費用は政府が負担し、信頼性を確保するために年1回の検査が行われている。

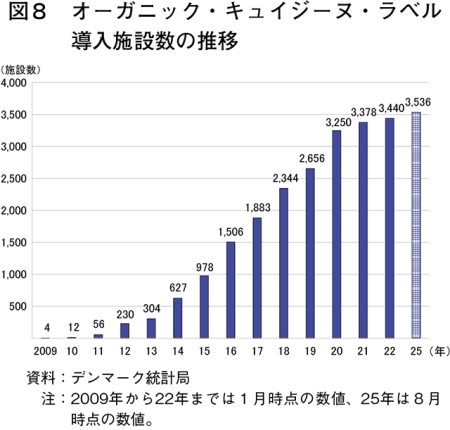

政府はOCL普及促進のため、1)シェフやレストラン向けの有機製品を使用した料理の研修会、2)有機農家と外食・小売業者のマッチングイベント−などの教育・普及プログラムを実施し、有機製品の利用を促進している。また、国や特定の自治体が運営する食堂では、60%以上の有機製品の使用(OCLのシルバーと同等以上)を義務付けている。

これら施策により、デイケア施設、老人ホームなどでの食堂や厨房、社食などを中心に導入が進み、25年8月現在でOCLの登録施設数は3500件を超え、有機製品市場の拡大を支えてきた。ただし、20年以降のOCLの導入施設数はそれ以前と比較して伸び悩んでいる(図8)。この要因は、有機製品、特に有機食肉を用いることによる原価上昇などが挙げられる。

(2)CAPによる生産面での支援

デンマークは、2030年までに有機農業面積を倍増させるという目標を設定し、24年から30年までに36億DKK(870億4800万円)を支援額として割り当てる予定である。その主な用途は、CAPにおけるエコスキーム(1の(2)参照)であり、要件を満たした有機農家には、24年は1ヘクタール当たり1200DKK(2万9016円、前年比約40%増)が、基礎的支払いに追加して支払われる。

なお、コペンハーゲン大学は、他の要素を考慮しないで補助だけで面積を倍増させるためには、同1800DKK(4万3524円)が必要と試算している。

加えて、有機農業の効率向上のための年間7000万DKK(16億9260万円)の研究開発予算などが確保されている。

(3)市場データ報告の義務化による的確な分析

デンマークは、有機製品の市場データを収集するため、有機事業者に以下の情報を提供する法的義務を課している。

・国内外での有機製品の販売状況と販売経路

・他国からの有機製品の購入状況

・製品グループ別の売上高および市場シェア

これらは他の加盟国にはない取り組みであり、欧州会計検査院も有機農業拡大を検査したレポート中で優良事例として高く評価している。デンマーク政府関係者は、これら高品質なデータに基づき今後の改善策を検討できることが強みと話している。

次章では、これらの支援により市場拡大・生産拡大を行った同国の有機酪農を事例として紹介する。

4 デンマークにおける有機酪農の拡大

酪農は、養豚と並ぶデンマークの主要な畜産業である。平たんな土地が多いため1戸当たりの農地面積がEUの主要農業国の中でも広く、大規模酪農による高い生産性、製販一体の協同組合組織、高い輸出志向が特徴である。

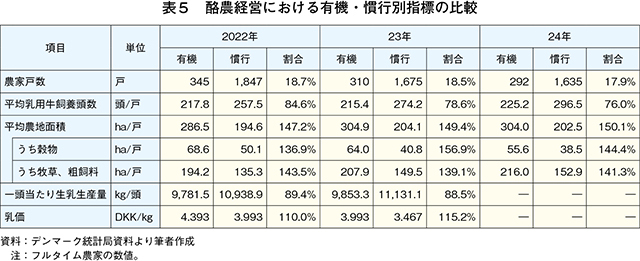

(1)有機酪農と慣行酪農の主要指標比較

最近の酪農経営における有機酪農と慣行酪農の主要指標の比較を表5に示した。有機酪農の慣行酪農と比較した利点は、高い乳価である。一方で、1頭当たり生乳生産量の低さと有機飼料生産のために広大な農地面積を要することが課題である。有機酪農は、1頭当たり生乳生産量が慣行酪農の9割程度にとどまり、乳牛の平均飼養頭数が8割程度である一方で、慣行酪農の約1.5倍の農地面積を要している。

(2)有機酪農拡大の状況とその要因

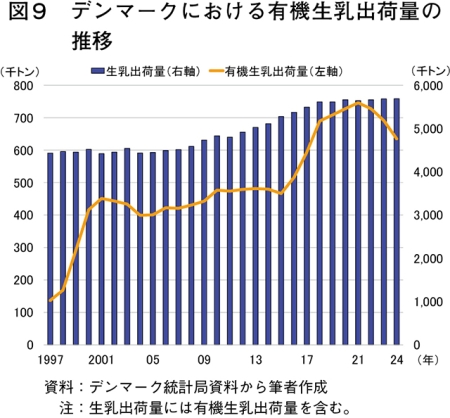

有機酪農は、同国内で一定の生産・市場シェアを占めており、2024年の有機生乳出荷量は63万5000トン(生乳生産量の11%)となった。21年に74万6000トンを記録して以降は減産傾向にあるものの、過去30年で見ると5倍以上に拡大している(図9)。

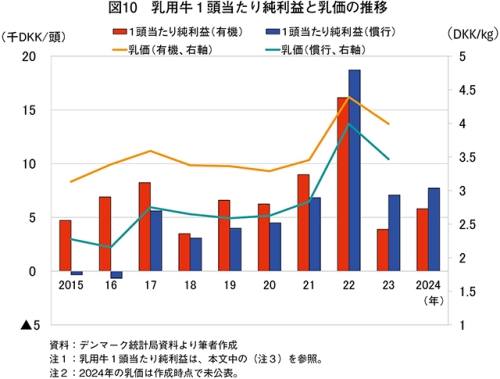

15年以降の有機酪農の拡大要因は、有機生乳への高い乳価による利益率の高さである。有機市場の拡大に併せて、15年から20年までの間の有機生乳には慣行生乳よりも2〜5割ほど高い乳価が支払われており、飼養する乳用牛1頭当たり純利益(注3)は、有機が慣行を上回って推移した(図10)。先述したCAPによる補助金も一定の役割を果たしている。一方で、22年以降は乳価差が縮小してきたことにより、乳用牛1頭当たり純利益が逆転し、これが有機生乳の減産につながったとみられる。

(注3)有機、慣行別に、それぞれの酪農経営における純利益を表5で示した乳用牛飼養頭数で除して算出したもの。酪農経営の純利益の算出の基となる算出額(アウトプット)には、牛や穀物の販売など生乳以外によるものを含むことに留意いただきたい。

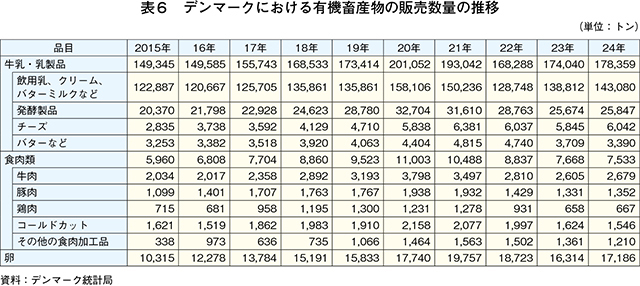

高い乳価を支えたのは堅調な有機市場であったと考えられる。有機牛乳・乳製品の小売販売数量を見ると、15年の14万9000トンから20年の20万1000トン(15年比34.6%増)と大幅に増加している(表6)。他方、20年以降、22年までは減少傾向で推移し、インフレによる物価高と生活費の高止まりの影響が見られる。23年以降は回復傾向にあるものの、いまだ20年の水準には及んでいない。

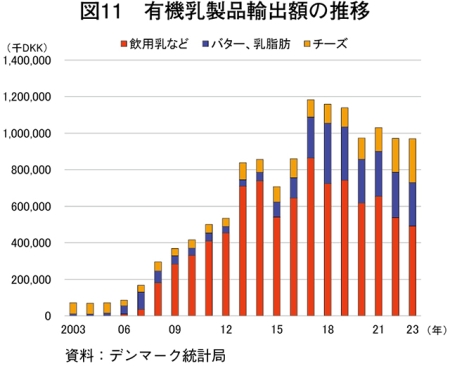

また、輸出も需要確保に貢献しており、有機乳製品の輸出額は17年までは右肩上がりの成長を見せた(図11)。ただし、こちらも18年以降は減少傾向となっている。なお、乳製品は有機製品の輸出において最大の品目であり、主な仕向け先はEU域内である。

(3)食肉類の動向

表6を見ると、食肉類(加工品含む)の販売量は7500トン(2024年)にとどまっている。有機食肉は慣行品との価格差が大きいことが要因である。22年における有機食肉の生産シェア(金額ベース)は、牛肉6%、豚1%、鶏肉2%となっており、今後これらの拡大が課題となっている。

(4)主な課題の一つは飼料たんぱく質の供給

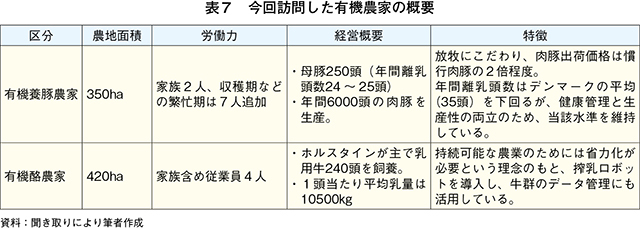

今回、有機養豚農家と有機酪農家を訪問し、有機生産の課題について聞く機会を得た(経営概要は表7、写真4)。

両者が共通して挙げたのは、飼料たんぱく質の確保である。両者ともに十分な農地面積を所有しているため、穀物や牧草など飼料の大部分(8〜9割程度)を自給しているものの、たんぱく質だけは有機大豆・大豆かすなどを購入する必要が生じている。

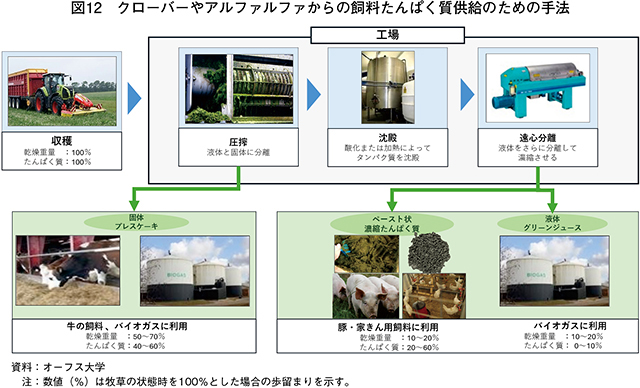

政府はその対応策の一つとして、大学や研究機関などと協力して、クローバーおよびアルファルファに含まれるたんぱく質を抽出する研究に取り組んでいる(図12)。

クローバーやアルファルファなどたんぱく質を豊富に含む牧草を収穫し、スクリュー圧搾機で圧搾する。圧搾時に得られる固体分は牛の飼料やバイオガス生産に利用可能である。圧搾後に得られたジュースから、遠心分離により濃縮たんぱく質を分離し、豚や家きんの飼料として利用する。現在は商業的利用に向けた研究が進められている。

デンマーク政府は、輸入大豆への依存度の低減や、より環境に配慮したたんぱく質増産のため、上記のようなグリーンバイオリファイニング(注4)に対して、2022年から26年までの間に、プラントの設立支援などに2億6000万DKK(62億8680万円)の支援を計画している。

(注4)バイオマス、農業廃棄物、牧草などを処理し、食品用たんぱく質、飼料、バイオ素材、バイオエネルギー、バイオ肥料など多様な高付加価値製品を生産するプロセス。

(5)有機市場拡大における今後の課題

デンマークでは、有機に対して生産から流通、研究まで幅広く政策的な支援を実施している。有機ラベルのような支援が長期的に継続されてきた要因の一つは、有機が持続可能な社会実現のための選択肢として、いわゆる右派・左派を問わずその時々の政権からの広い支持があるという。ただし、有機に関する教育効果は世代交代に伴って希薄化しているため、それに対応する再教育の重要性が高まっている。

また、昨今関心が高まっている食料安全保障の観点も課題である。有機農業の生産性は低くなってしまうため、環境規制などで農地面積が縮小する中、有機の推進理由を改めて関係者や消費者に周知していく必要がある。

コラム デンマークのアフリカ豚熱(ASF)対策

デンマークではASF対策として、ドイツとの国境70kmに総額1億DKK(24億円)を投じて野生イノシシの侵入防止柵を2019年に設置した(コラム―写真)。22年には国内で野生イノシシの生息例は確認されていない。その後も防止フェンスのない道路などの国境において、カメラによる監視などにより侵入個体の駆除を図っている。

また、車両の洗浄スポットを設置し、国境を越えてデンマークに入る家畜運搬車などの洗浄を義務付けている。

5 おわりに

持続可能な農業を重視してきたEUにおいて、有機農業はその理念と親和性が高く、一定の市場シェアを得るに至っている。しかし近年の物価高の影響により、有機市場は成長の鈍化という課題に直面している。今後いかにして市場を再拡大していくか、その手法が注目される。

デンマークの有機市場拡大の事例は、振興策の長期的な継続が、ブランド価値の向上や消費者への浸透において重要であることを示している。また、本稿では、有機酪農と慣行酪農の利益率を比較したが、この基となったデータでは有機・酪農別の生産コストなどが項目ごとに詳細に数値化されていた。このようなデータ整備も、長期的な振興策の検討・実施に寄与していることがうかがえた。

長期的な取り組みの継続は、わが国の有機市場の拡大だけではなく、今まさに日本ブランドの周知浸透を目指す畜産物の輸出促進においても重要であると考える。

【謝辞】

本記事の執筆に当たっては、在日本デンマーク王国大使館、デンマーク食料・農業・水産省、デンマーク獣医食料庁、デンマーク農業理事会など多くの関係者の皆様方にご協力をいただきました。ここに深く感謝の意を申し上げます。

(前田 昌宏(JETROブリュッセル))