�z�[�� > �{�Y > �{�Y�̏�� > �����\�ȘJ���͊m�ۂɎ��g�ލ��B �`�H�����H�ƊE�̌���ƓW�]�`

�C�O���@�J���͍��B�@�{�Y�̏��@2025�N12����

�����\�ȘJ���͊m�ۂɎ��g�ލ��B �`�H�����H�ƊE�̌���ƓW�]�`

�������

�y�v��z

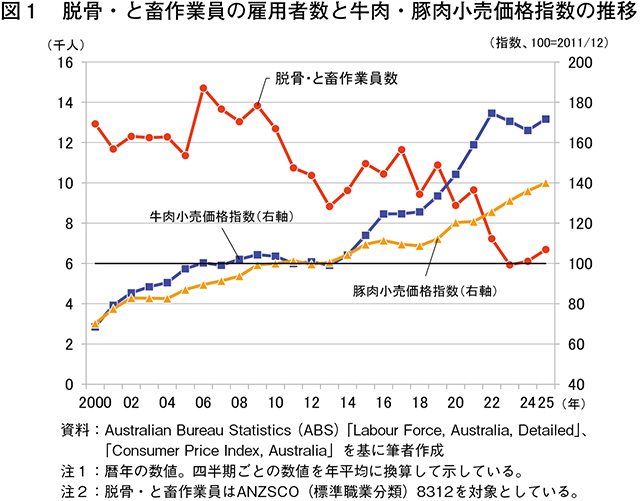

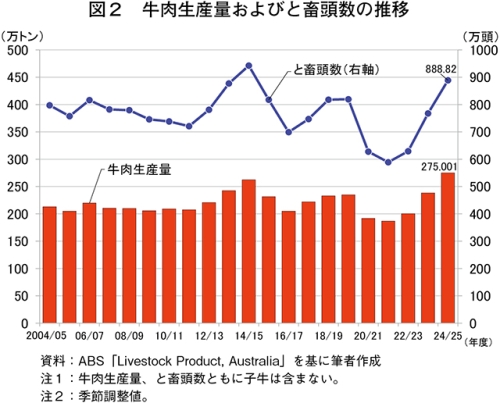

�@���B�̐H�����H�ƊE�ł́A�����I�ȘJ���͕s���ւ̑Ή��Ƃ��āA�l�ވ琬���i�Z�p�̌����J���E�����Ɍp���I�Ɏ��g��ł���B����ŁA�R���v���C�A���X�R�X�g�̏㏸��O���l�J���҈ˑ��x�̍��܂�ȂǁA�ƊE����芪�����ɂ͕s�m�����������Ă���A�J���͕s���ւ̑Ή��ɂ��ẮA��蔭�W�I���_��ȑΉ������߂��Ă���B����A���{����ыƊE���ǂ̂悤�Ȏ{����u���Ă����̂��A���̓��������ڂ����B

1�@�͂��߂�

�@���B�ɂ����Ă��A�ƒ{�̂ƒ{�E��̏������s���H�������{�݂͐H���T�v���C�`�F�[���̒��j�ł���A�n��o�ςɂ����ďd�v�Ȗ�����S���Ă���B�܂��A�����̐H�����H�ƊE�͖����I�ȘJ���͕s���ɒ��ʂ��Ă���A2020�N�ȍ~�͐V�^�R���i�E�C���X�����ǁiCOVID�\19�j�g��ɔ����ږ��̌����ɂ��A�O���l�J���҂ɗ����Ă������p�̑�K�͐H�������{�݂̉ғ��������ɒቺ���A�����������i����������ȂǍ��������ɑ傫�ȉe����^�����i�}1�j�B�������A23�N����J���͂̉����X�ɐi�݁A24/25�N�x�̋������Y�ʂ͉ߋ��ō���275���g�����L�^����ȂǁA����������v�ɑΉ��ł���̐�����������i�}2�j�B���̗v���Ƃ��āA�ƊE�����N�ɂ킽�萄�i���Ă����l�ފm�ہE�琬�̎{��A����ѐ�i�Z�p�̌����J���E�����x���Ɍ������̌n�I�Ȏ��g�݂���^���Ă��邱�Ƃ��w�i�ɂ���B

�@�{�e�ł́A�����I�ȘJ���͊m�ۂɌ��������B�̐H�����H�ƊE�̎��g�݂ɂ��āA�l�ވ琬��C�m�x�[�V�����̐�i������Љ��ƂƂ��ɁA�ƊE�̓W�]�ɂ��ĕ���B

�@�Ȃ��A�{�e�����ɒf��̂Ȃ�����A���B�̔N�x��7���`��6���A�בփ��[�g��1���h����103.07�~�i��1�j���g�p�����B�܂��A�{�e�Ō��y����H�����H�ƂƂ́A���b�h�~�[�g�i���B�ł͋����E�r���E�R�r���j�����H����ƊE���w���A�ؓ���Ƃ�����͊܂܂�Ȃ��B�����āA�H�������{�݂Ɋւ���f�[�^�⎖��́A���p�̎{�݂�ΏۂƂ��Ă���B

�i��1�j �O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��2025�N10����TTS����B

2�@���B�̋����Y�Ƃ̍\���ƐH�����H�̈ʒu�t��

�i1�j�������ʂ̑S�̑�

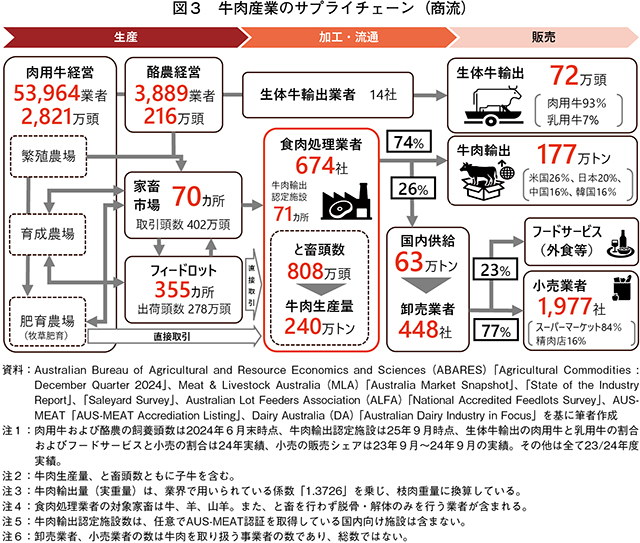

�@���B�̋����Y�Ƃ̃T�v���C�`�F�[���ɂ�������p�����Y�҂̓����̔���́A1�j���̋��A�o�ƎҁA2�j���Y�ҊԎ���A3�j�ƒ{�s��A4�j�t�B�[�h���b�g�A5�j�H�������{�݁|�̌܂ɕ�������B�������o�R���������̋����ʂ́A�e�N�̋G�ߓI�����ɑ傫���e������\���ƂȂ��Ă���A�Ⴆ�A���̔N�̓t�B�[�h���b�g�o�R�̋��̋����������������A�~�J�ʂ������N�͖q����炳��邽�߁A�����̏o�ׂ��}�������X����������B���݂ł́A���ێs�ꓮ���Ȃǂ̊O���v���ŋ����ʂ��Z���I�E�����I�ɕϓ�����X�������܂��Ă���Ƃ���Ă���A�H�������{�݂ł́A�����̕s�K���ȕϓ��ɑ��ď_��ɑΉ��ł���̐��̈ێ��E�\�z�����߂��Ă���B�Ȃ��A���{�ł͒n�������c�̂��O�Z�N�^�[�i��2�j�������C���t���̈�Ƃ��ĐH�������{�݂��^�c����P�[�X�������邪�A���B�ł́A���Ԃ̐H�����H�Ǝ҂��c���ړI�Ŏ{�݂��^�c����`�Ԃ���ʓI�ƂȂ��Ă���B

�i��2�j����n�������c�́i���Z�N�^�[�j�Ɩ��Ԋ�Ɓi���Z�N�^�[�j�̋����o���ɂ���Đݗ�����鎖�Ƒ̂��w���B�������Ɗ�Ɛ������B

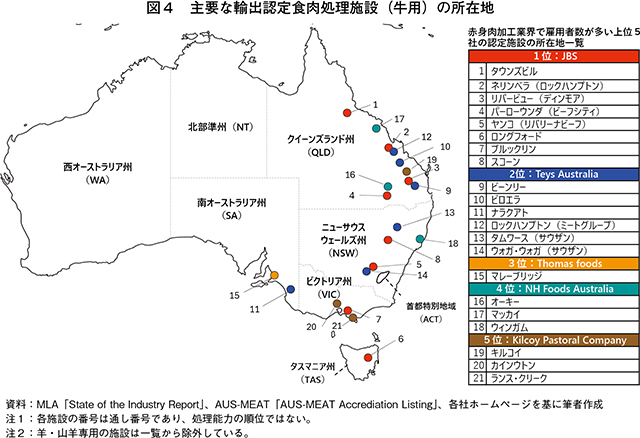

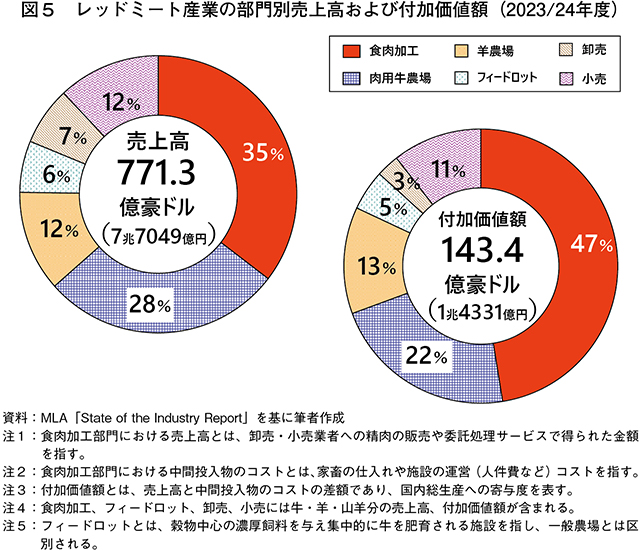

�@2023/24�N�x�̃f�[�^������ƁA�H�������{�݂ɂ�����808�����̋������H�����i��3�j����A�������Y�ʁi�}���d�ʃx�[�X�j��240���g�����L�^�����B���̂�����74�����A�o�����ɋ�������A�c���26���������s������ɋ�������Ă���i�}3�j�B�H�������{�݂͎�ɍ��������ƗA�o�����ɕ��ނ���邪�A��74�����A�o����邱�Ƃ�����H�����̂قƂ�ǂ��A�o�����{�݂ōs���Ă���A���{�݂͗A�o�Ǘ��@2020����ъ֘A�K���Ɋ�Â��H���A�o���C�Z���X��uAUS-MEAT�F�v�̎擾���`���t�����Ă���B���F���Ǘ�����ƊE�c�̃I�[�X�E�~�[�g�iAUS-MEAT�j�i��4�j�̌��\�����ɂ��ƁA25�N9�����_�ŔF���擾�������p�̐H�������{�݂�71�J���ɏ��A�����̎{�݂͗A�o���x����d�v�ȃC���t���ƂȂ��Ă���B�܂��A�����̑����͓��C�݉����ɏ��݂��Ă���A���ɃN�C�[���Y�����h�iQLD�j�B�쓌�������B�ő�̐H�����H�n����`�����Ă���i�}4�j�B

�i��3�j���H�����Ƃ́A��炳�ꂽ�������ƒ{�E��̂��A�H�����i�Ƃ��ăJ�b�g�E�����܂ł̍H�����w���B

�i��4�j���B�H���ƊE�ɂ�����p���F�v���O�����̐ݒ�E�Ǘ��A�Ԑg���̊i�t���Ȃǂ��s����c���c�́B�H�������{�݂̗A�o�F����s���Ă���B

�@�Ȃ��A���B�����E����҈ψ���iACCC�j�i��5�j��17�N�Ɏ��{�����������H�ƊE�ɂ�����s��x�z�͂Ɋւ��钲���ɂ��ƁA���4��Ƃ̉��H�����\�͂͑S�̖̂�5�����߂Ă���Ƃ���A���̉ǐ艻���i��ł��邱�Ƃ��m�F����Ă���B���߂ł́A�ǐ艻���i�ދƊE�̎��v�\����o�ω��l�ɂ��čl�@����B

�i��5�j����҂̌����Ǝ��Ƃ�ی삵�A��@�Ȕ������I�s����h�~���邱�Ƃ�ړI�Ƃ����g�D�B���{�̌�������ψ���ɑ�������@�\��L����B

�i2�j�H�����H�Ƃ̌o�ω��l

�@���B�H���ƒ{���Y�Ҏ��ƒc�iMLA�j��2025�N10��13���A�ŐV�̃��b�h�~�[�g�ƊE�̓������|�[�g�����\�����B�����|�[�g�Ŏ����ꂽ����ʔ��㍂����ѕt�����l�z�f�[�^�ɂ��A������̎w�W�ɂ����Ă��H�����H���傪�ő�̃J�e�S���[�ƂȂ��Ă���A������̌o�ω��l�̑傫��������������i�}5�j�B

�@�n��o�ςւ̍v���Ƃ����ʂł��H�����H�Ƃ͑傫�Ȗ������ʂ����Ă���A���B�H�����H����iAMPC�FAustralian Meat Processor Association�j�̌����ɂ��ƁA���ƊE��23/24�N�x�ɂ����Ē��ڌٗp����ъ֘A�Y�ƌٗp���܂߂�ƁA18��9467�l���i�t���^�C�����Z�j�̌ٗp��n�o���Ă���A����͑S�ٗp�Ґ���1.6���ɑ�������B�܂��A���͑ΏۂƂȂ���543�̒n�������̋��iLGA�j�i��6�j�̂����A323��LGA�i59.5���j�ŐH�����H�Ǝ҂̎��Ɗ������m�F����Ă���A�n��o�ςւ̍����v���x�����炩�ƂȂ��Ă���B

�i��6�j�e�B����я��B�̍ו����ł���A�I�[�X�g�����A���v�ǁiABS�j�����v�ړI�Œ�`���Ă��邽�߁A���ۂ̒n�������̂̋��E�Ƃ͎�قȂ�B�܂��A�n�������̖̂��̂͏B�E���B�ɂ���ĈقȂ�A�u�s�v�A�u���v�A�u�n��]�c��v�Ȃǂ����邪�ALGA�͂�������ʂ��Ă��Ȃ��B

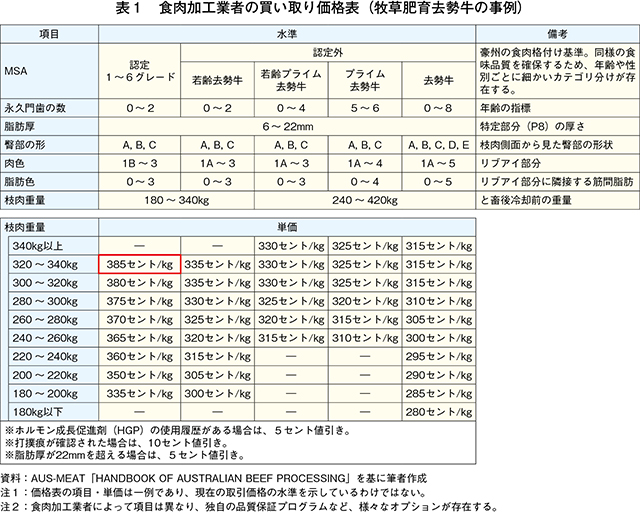

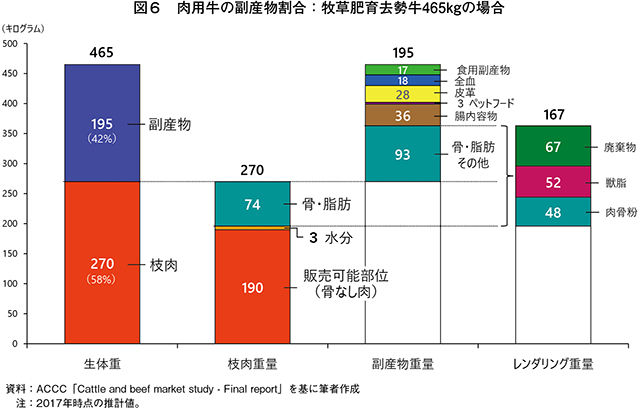

�@�����ŁA�H�����H�Ƃ̎��v�\���ɂ��Đ������Ă݂����B�ŏ��ɁA�ƒ{����ƒ{�̒��B��i�́A�ƒ{�s��������̓I�����C������������A�t�B�[�h���b�g��Y�҂Ƃ̒��ڎ���iOTH�FOver the hooks�j�ɑ�ʂ����B��ʓI�ɁA�H�����H�Ǝ҂�OTH���D�ތX���ɂ���A���ɑ��͓Ǝ��ɒ�߂�u�����h�K�i�ɍ��v����ƒ{������I�Ɏd����邽�߁A���Y�҂�t�B�[�h���b�g�Ɛ�n����_������ԃP�[�X�������݂���B��莖�Ǝ҂��������B�k���n��i���QLD�B�j�ł́A�ƒ{�����̖�3����2��OTH�ɂ�蒲�B����Ă���Ɛ��v����邱�Ƃ���AOTH�̉��i�ݒ肪���v�����߂�d�v�ȗv�f�ƂȂ�BOTH����ŗp�����鉿�i�\�́A�}���̏�Ԃ�i�t�������ɉ����������̉��i�т��ݒ肳��Ă���A�ƒ{��̎}���]���ɉ����đ�����x������B���i�\�̓��e�͎��Ǝ҂ɂ���ĈقȂ邪�A����������A���i�т̕���1�L���O����������280�`385���Z���g�i289�`397�~�j�i�}���d�ʃx�[�X�j�ƂȂ��Ă���i�\1�j�B�Ȃ��A���i�\�Ŏ������}���P���ɂ́A���Y���̉��l����������Ă���i�}6�j�B

�@�e���Ǝ҂̉��i�\�͏�ɕϓ����邪�A�E�F�u�T�C�g��Ȃǂł��̍ŐV���͈�ʓI�Ɍ��\����Ă��炸�A���Y�҂����ڂ܂��͒���Ǝ҂Ȃǂ���ĐH�����H�Ǝ҂ɘA�������A���̓��e���m�F����K�v������B���̂��߁A���̊��s�͉��i�������̊ϓ_����ᔻ���邱�Ƃ������B����ŁA�ƊE�̉ǐ�x�⋍�����Y�ʂ̖�7�����A�o�������Ԃ܂���A�H�����H�Ǝ҂̉��i����ɑ���e���͂͌���I�ƍl������B�܂��A�ߔN�͑�菬���Ǝ҂Ƃ̈ϑ����H�����_��u�T�[�r�X�L���v���啝�ɑ������Ă���A���b�h�~�[�g�S�̂̏����ʂ̖�3�����߂�Ɛ��v�����B���肵���ғ����̊m�ۂɊ�^���锼�ʁA���Y�҂ւ̎x�����i�ɑ���e���͂͒ቺ���Ă���ƍl������B���߂���́A�H�������R�X�g�̓����ɂ��Đ�������B

�i3�j���܂�K���ւ̑Ή�

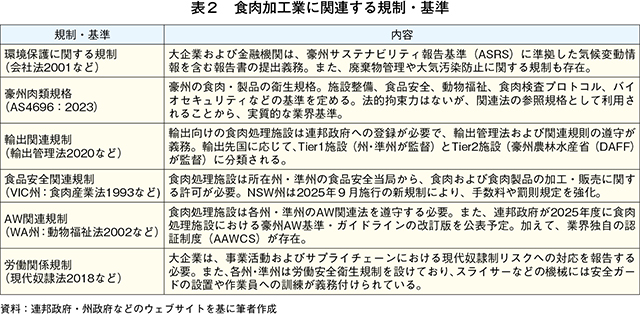

�@�����ȋƐт���������ŁA���G������K�����ɂ��R���v���C�A���X�R�X�g�̏㏸�ɂ��A�ƊE�͌p���I�ȑΉ������߂��Ă���ɂ���B

�@�C��ϓ��̊W�ł́A2024�N10���ɍ��B��Ж@�iCorporations Act 2001�j����������A���B�̑��Ƃ܂��͋��Z�@�ւɑ��A�C��ϓ��֘A�̏��J���`�����x���������ꂽ�B�����x�͎��ƋK�͂Ȃǂɉ�����3�i�K�̓����A�v���[�`���̗p����Ă���A�H�����H���͏��N�x�ƂȂ�2025/26�N�x����`���ΏۂɂȂ��Ă���Ƒz�肳���B�����x�ɂ��A�H�����H�Ǝ҂͋C��ϓ��Ɋւ���K�o�i���X���Ɛ헪�ɉ����A�ƒ{���H�����Ȃǂɔ����X�R�[�v1�A�X�R�[�v2�A����ъ֘A����X�R�[�v3�̊����S�̂̉������ʃK�X�r�o���i��7�j�̕��K�v�ƂȂ�B�X�R�[�v3�̕`����2�N�ځi26/27�N�x�j����̓K�p���\�肳��Ă���A�����̃R�X�g���S�����O����Ă���ɂ���B

�i��7�j�X�R�[�v1�F���ƎҎ���ɂ�鉷�����ʃK�X�̒��ڔr�o�A�X�R�[�v2�F���Ђ��狟�����ꂽ�d�C�A�M�E���C�̎g�p�ɔ����Ԑڔr�o�A�X�R�[�v3�F�X�R�[�v1�A2�ȊO�̊Ԑڔr�o�i���Ǝ҂Ɋ֘A���鑼�Ђ̔r�o�j�B

�@�܂��A�A�j�}���E�F���t�F�A�iAW�j�̊W�ł́A���B�ƒ{���H��AW�F�萧�x�iAAWCS�j�̉����ɂ��A�F����Ă���H�������{�݂́A26�N1��1������{�ݓ��̌܂̒n�_�i��8�j�ł̃r�f�I�Ď��V�X�e���ݒu���`��������Ă���B�����x�́A�ƊE�̎���I�Ȏ��g�݂ł͂�����̂́A���E�r�E�̑������ʂ̖�8����AAWCS�F���擾�����{�݂ŏ�������Ă���A�����̎{�݂ł͔F��p���ɓ�����A�Ď��V�X�e���ݒu��^�p�Ǘ��ɌW��lj��R�X�g���K�v�ƂȂ�B

�i��8�j�܂̒n�_�Ƃ́A1�j�ƒ{�̐ς݉��낵�ꏊ�A2�j�ƒ{�̑ҋ@�ꏊ�i�{�ݑO�j�A3�j�ƒ{���S���E�C�₳����ꏊ�A4�j�ƒ{��݂�グ�Ĉړ�������ꏊ�A5�j�ƒ{�����������ꏊ�|���w���B

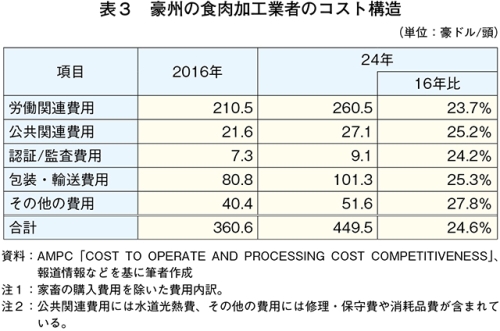

�@���̑��ɂ��A�H�i���S������A�A�o�K�����i���A�Ȃ�тɘJ�����S�Ɋւ���ē����ȂǁA�e��K���Ή��́A�H�����H�Ƃ��܂ފ֘A���Ǝ҂ɂƂ��āA���ƌp����̗D��ۑ�Ƃ��ĔF������Ă���i�\2�j�B�Ȃ��A24�N�̐H�������{�݂ɂ�������H�����R�X�g�́A1���������450���h���i4��6382�~�j�Ɛ��v����Ă���A�O�v���ꂽ16�N�Ɣ�r���āA��25���㏸���Ă���i�\3�j�B�J���֘A�R�X�g�́A�S�̖̂�6�����߂�ő�̍��ڂƂȂ��Ă���A�������Ȃǂ̉e���ŃR�X�g�͔N�X�������Ă���B���߂ł́A�H�����H�Ƃɂ�����J���͂̎��Ԃɂ��Đ�������B

�i4�j�H�����H�Ƃ̘J���͂̎���

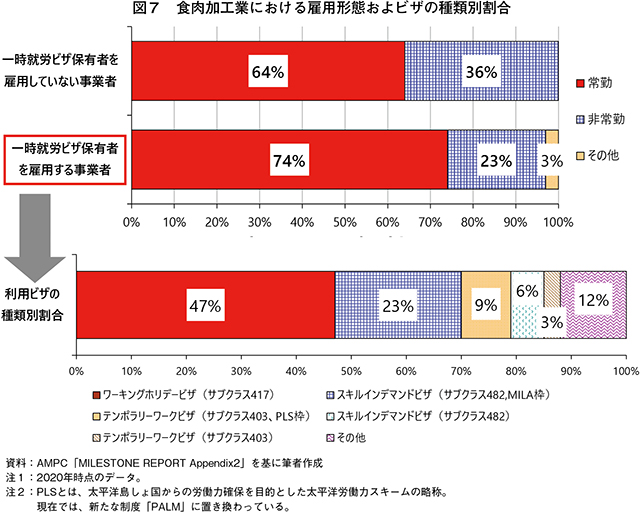

�@�H�����H�Ƃɂ�����J���͊m�ۂ́A�Z�\��含���Ɗ������Ȃǂ�w�i�Ƃ��āA���N�ɂ킽��p���I�ۑ�Ƃ��ĔF������Ă����B�H�����H�Ƃ̌ٗp�`�Ԃ́A��Ɣ��ɕ�����邪�A���͓��ق��iDaily hire�j�i��9�j�ƌĂ����P�ʌ_������Ԍٗp�`�Ԃ������B����́A�H�������ʂ̋G�ߓI�ϓ��ɑΉ����邽�߂̋ƊE���L�̊��s�Ƃ���Ă���B�܂��A��K�͎��Ǝ҂قLjꎞ�A�J�r�U�ۗL�҂���Όٗp����X��������B2020�N���_�ŁA�H�������{�݂ŋΖ�����]�ƈ��̏�Ί����͖�6�`7���A���p�����r�U�̎�ނ̓��[�L���O�z���f�[�r�U�i�T�u�N���X417�j�ƐH���Y�ƘJ������iMILA�j�i��10�j�g�̃X�L���C���f�}���h�r�U�i�T�u�N���X482�j���S�̂�7�����߂�ƕ���Ă���i�}7�j�B

�i��9�j���P�ʂŌٗp�����ٗp�`�ԁB�ׂ��ȕK�v��ƎҐ��̒������\�Ȃ��Ƃ���A�ƊE�ōL���̗p����Ă���B��ٗp�҂ɂƂ��ẮA�����ٗp�̕ۏ��Ȃ����̂́A������10�������ɂȂ�Ȃǂ̗��_�����݂���B

�i��10�j���B�̐H�����H�ƊE�̘J���͕s�����������邽�߁A���B�A�M���{�ƋƊE������ł���J������B���Y����̘g�g�݂𗘗p���邱�ƂŁA�ʏ�̋Z�\�r�U�̐E�탊�X�g�ɂȂ��Z�\�E�i�H�����H�����j�̊O���l�J���҂��ٗp���邱�Ƃ��\�ƂȂ�B

�@�����āA�J���͊m�ۂ̉ۑ�ɂ��Đ�������ɓ�����A����܂ł̍��B�H�����H�Ƃ̘J�����̕ω��ɂ��ĊT������B

1998�N�ɍ��B���Y���ψ����i��11�j�����\�������ł́A�H�����H�ƊE�͘J�����̌�����������ƂȂ�A�s�l�C�E��ƌ��Ȃ���Ă���Ǝw�E����Ă���B���������ۑ�ɑΉ����ׂ��A2000�N�ȍ~�A���ƊE�̌ٗp���͂��錤��������������Ŕ��\�����悤�ɂȂ����B�܂��A2000�N�㔼�ɂ́A�A�t���J�����Ȃǂւ̓�x���̈�Ƃ��Ď��ꂽ�ږ����H�����H�Ƃɏ]������P�[�X�������A�J���͂̑��l�����i����A�����l��̕ǂƂ������V���ȉۑ肪��������ɂȂ����Ƃ���Ă���B

�i��11�j���B�A�M���{�̌o�ϐ���@�ցB�o�ρE�Y�ƁE�Љ��ȂǂɊւ��鐭�{�̈˗����A�����E���s���B

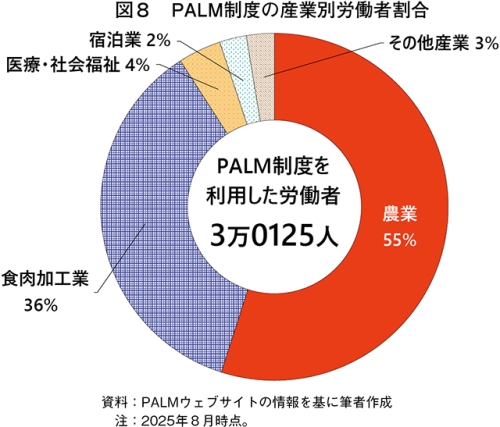

�@2000�N��㔼����10�N��O���܂ł́A�J���͊m�ۂɌ������ۑ�ւ̗������[�܂�A�H�����H�Ƃł̃L�����A����薣�͓I�ɂ��邽�߂̒������s��ꂽ�B10�N�㔼����20�N�܂ł́A�ꎞ�A�J�r�U�����O���l�J���҈ˑ��̍��܂肪�傫�ȃe�[�}�ƂȂ�A�O���l�J���҂ɑ����I�Ȏx���̐��̕K�v�����c�_���ꂽ�B20�N����24�N�܂ł́ACOVID�\19�̉e���ɂ��A�[���ȘJ���͕s�������݉������B���̏��A�]�ƈ��̒蒅������A�E��ɂ�����E�F���r�[�C���O�i��12�j�̐��i�Ȃǂ�ړI�Ƃ��������̑�K�̓v���W�F�N�g�����{���ꂽ�B�܂��A�����m���B�J���͈ړ��v��iPALM�j�i��13�j�̗��p�ɂ��A�����m�����卑�o�g�҂̊������}�������ƕ���Ă���A25�N8�����_�ł́A�����x������J���Җ�3���l�̂����A36�����H�����H�Ƃɏ]�����Ă���i�}8�j�B

�i��12�j�l�̌����⎩�Ȏ������ۏႳ��A�g�̓I�A���_�I�A�Љ�I�ɗǍD�ȏ�Ԃɂ��邱�Ƃ��Ӗ�����T�O�B

�i��13�j�����m�����卑9�J���i�t�B�W�[�A�L���o�X�A�i�E���A�p�v�A�j���[�M�j�A�A�T���A�A�\�����������A�g���K�A�c�o���A�o�k�A�c�j����ѓ��e�B���[������ODA�̈�Ƃ��āA�J���҂��ٗp���邽�߂̍��B�A�M���{���Ǘ�����X�L�[���B

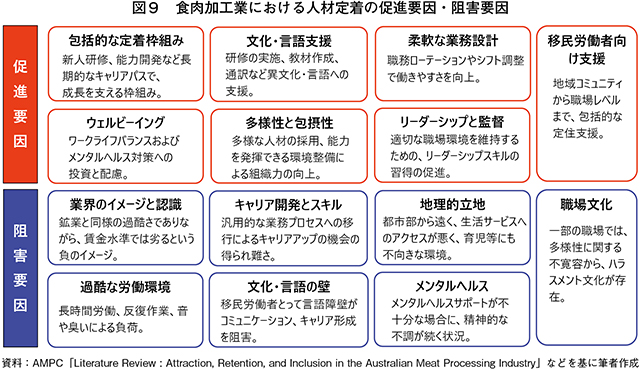

�@�ߋ�20�N�Ԃɂ킽��A�������E����J���́E�Z�\�s���A�l�ޗU�v�̍���͌p���I�ȉۑ�Ƃ��ĔF������Ă������A�����̉ۑ�ɑ���ƊE�̎��g�݂͈��̐��ʂ������A�l�ޒ蒅�̑��i����ёj�Q�v���͑̌n�I�ɐ�������Ă���i�}9�j�B���͂���́A��̓I�ȋƊE�̘J���͊m�ۂɌ��������g�݂ɂ��ďЉ��B

3�@�H�����H�ƊE�ɂ�����l�ވ琬�E�m�ۂ̎��g��

�@���B�̐H�����H�ƊE�ł́A�ƊE�c�̎哱�̃L�����A�|�[�^��������F�m�x����L�����y�[���A�w�Z����Ƃ̘A�g�A�E�Ǝ��i���x�̊��p�ȂǁA���p�I�Ȑl�ވ琬�E�m�ۍW�J����Ă���B�ƊE�̐l�ވ琬���哱����H���Y�ƌP������ψ���iMINTRAC�j�́A�V�K�Q���҂���o�c�w�����܂ŁA�H�����H�Ƃ��܂ސH���ƊE�̃g���[�j���O�p�b�P�[�W���J���E���Ă���B���݂ł́A�����\���A�������E���{�b�g�V�X�e���ȂǁA�ƊE�j�[�Y�����܂��Ă���V���ȃX�L������ւ̑Ή���ړI�Ƃ��āA���p�b�P�[�W�̕�I���������i�߂��Ă���B���߂���́A�l�ވ琬�E�m�ێ{��̋�̓I�Ȏ���ɂ��āA�ƊE���x���̎��g�݂𒆐S�ɏЉ��B

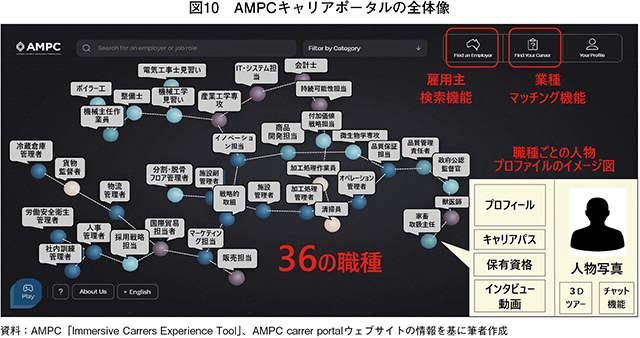

�i1�jAMPC�L�����A�|�[�^���̓W�J

�@AMPC��2024�N�A�H�����H�ƊE�ɂ�����L�����A���i�A���Ɏ�N�w���^�[�Q�b�g�Ƃ��āA���[�U�[�̃L�����A�p�X�v�Ȃǂ��x������f�W�^���R���e���c�uAMPC�L�����A�|�[�^���v���J���E���\�����B���|�[�^���ł́A�H�������{�݂œ���36�̐E�킪��������Ă���A�e�E��̃A�C�R����I�����邱�ƂŁA���̐E��œ������݂̐l���v���t�B�[���ɃA�N�Z�X���邱�Ƃ��\�ƂȂ��Ă���B�v���t�B�[����ʂɂ́A���Y�l���̃L�����A�p�X��ۗL���i�A�C���^�r���[����Ȃǂ��f�ڂ���Ă���A���[�U�[���ΏېE��ɑ��闝����[�߂邽�߂̏��@�\������Ă���B�܂��A�ٗp��̃}�b�v�����⎿��`���̐E��}�b�`���O�A�|�[�^��������o�����R�~���j�P�[�V�����@�\�ȂǁA�����̃R���e���c����������Ă���A������p���I�ɋ@�\�g�������\��ƂȂ��Ă���i�}10�j�B

�i2�j���l�����d�������l�ސ헪

�@�J���͂̑��l���́A�����̎Y�Ƃɂ�����n���J���҂̕s���ƘJ���͊m�ۂɌ�����������w�i�ɁA���E���̑g�D�E��ƂɂƂ��Ă܂��܂��d�v�ȉۑ�ɂȂ��Ă���B���B�̐H�����H�ƊE�ł́A�O���l�J���҈ˑ���w�i�ɁA���l���E�������E��ې��iDEI�j��������E��̑n�o���]�܂�Ă����B���̂悤�Ȓ��A���B�H���Y�Ƌ��c��iAMIC�j��2023�N�A�u�O���l�J���҂̌ٗp�Ɋւ��鎩��s���K�́v�����\�����B���K�͂́AAUS-MEAT���Ɨ������č������{����F�v���O�����Ƃ��ĉ^�p����Ă���A�H�����H�Ƃ����l���ɕx�݁A���S�Ŗ��͓I�Ȍٗp��Ƃ��ĔF������邱�Ƃ�ڎw�����g�݂̈�Ƃ���Ă���B�F���S�}�[�N����������Ă���A���Ǝ҂͎��Ђ̔F��X�e�[�^�X��ΊO�I�Ɏ����c�[���Ƃ��Ă̗��p���\�ƂȂ��Ă���i�}11�j�B

�@�܂��A�����I�Ȏ��g�݂Ƃ��ẮA�j���[���_�C�o�[�V�e�B�i�_�o���l���j�i��14�j�̐��i����������BAMPC�́A���B�_�ѐ��Y�ȁiDAFF�j�ƘA�g���A�_�o���l�������l�X�̌ٗp�@��n�o�Ɍ�����������i�߂Ă���B���̔w�i�ɂ́A���B�l����15�`20�����_�o���l����L����Ɛ��v����A�g�D���ł��������l�X�Ɖ~���ɋ������邽�߂ɕ����I�K���͂̍\�z���A����܂��܂��d�v�ɂȂ�Ƃ̔F��������B���݁AAMPC�͂���܂ł̌������ʂ܂��A�u���njٗp�p�C���b�g�v���O�����v��W�J���Ă���A��Ƃɂ�鎩�ǂ̋��E�ҍ̗p�E�蒅���x������ƂƂ��ɁA�ނ�̔\�͂��E��œK�Ɋ��p�������Â���𑣐i���Ă���B�����p�l�ރv�[����ϋɓI�Ɋ��p����_���ƂƂ��ɁADEI��������E����\�z�Ɍ������A�����I�l�ސ헪�̈�Ƃ��Ĉʒu�t�����Ă���B

�i��14�jNeuro�i�]�E�_�o�j��Diversity�i���l���j�Ƃ�����̌��t���g�ݍ��킳��Đ��܂ꂽ�A�u�]��_�o�A����ɗR������l���x���ł̗l�X�ȓ����i���ǁA���ӌ��@�A�����ǁiADHD�j�A�w�K��Q�Ȃǁj�̈Ⴂ�𑽗l���Ƒ����đ��݂ɑ��d���A�����̈Ⴂ���Љ�̒��Ŋ������Ă������v�Ƃ����l�����B

4�@�C�m�x�[�V�����ɂ��Ɩ��������E�t�����l����̎��g��

�@�J���͕s���ւ̑Ή���Ƃ��āA�H�����H�Ƃł̓��{�b�g�H�w��AI�i�l�H�m�\�j�AICT�i���ʐM�Z�p�j�ȂǃX�}�[�g�Z�p�����ɂ��ȗ͉��E���������ϋɓI�ɖ͍�����Ă���BAMPC��2025�N6���ɐV����5�J�N�v��i2025-2030�j�����\���A�D��I�ɓ�������O�̐헪�I���̈�Ƃ��āA�u�C�m�x�[�V�����ƍŐV�Z�p�̓����v���f�����B25/26�N�x�̎��ƌv��ł́A������̌����J���ƃ}�[�P�e�B���O��1566�����h���i16��1408���~�j���x�o����v��ƂȂ��Ă���B�{�͂ł́AAMPC�����������̑�^�v���W�F�N�g�ɂ��ďЉ��B

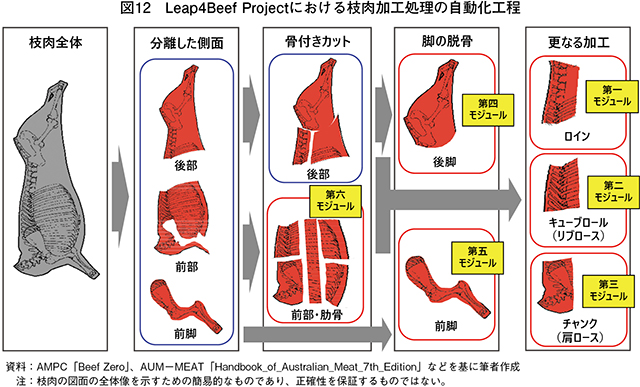

�i1�j���}�������E�E�����S�������V�X�e���iLeap4Beef Project�j

�@Leap4Beef Project�Ƃ́A���E���̊��S���������}�������E�E���V�X�e���̎�����ڎw���v���W�F�N�g�ŁAAMPC���哱���Ă���B2016�N������ƊE���Ō������i�߂��A���}���̕��ʂ��ƂɃ��W���[�������ꂽ���������E�E�����u���J�����A�i�K�I�ɓ�������헪������Ă���B���݂́A�Z�̃��W���[���J���ɑ��铊���Ό��ʂȂǂ̕��͂��������A���ꂼ��Ɨ������v���W�F�N�g�Ƃ��Đi�s���Ă���i�}12�j�B

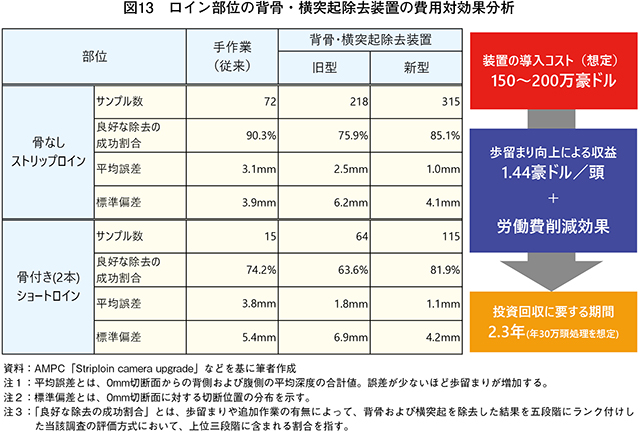

�@�ł��i�W���Ă���̂́A��ꃂ�W���[���ɓ����郍�C�������̔w����������ˋN �������u�ŁA23�N������ő��H�����H�Ǝ�JBS�Ђ̎{�݂Ƀv���g�^�C�v����������A���؎������J��Ԃ���Ă���B�V�^���u�ɂ��ŐV�̎������ʂł́A�摜��͋Z�p�̉��P�ɂ��ҒŘp�ȓx�̍��x�ȕ��͂��\�ƂȂ�A�������x�����サ���ƕ���Ă���B���u�����ɂ������܂����ɂ��A1��������1.44���h���i148�~�j�̎��v�������A�܂��A��ƈ�2�l���̑�ւ��\�Ƃ���Ă���i�}13�j�B

�@���̑��ɂ��A���u���[�X�����̎������H������ڎw����W���[���́A��ꃂ�W���[���̉��W�J��z�肵�Ă���A���̎����\���͍����Ƃ���Ă���B�܂��A�����[�X�����̑�O���W���[��������@�ɂ�鏉���������ʂ�����Ă���A���̔�p�։v�ɂ��Đ������i��ł���i�K�ɂ���B

�@���\�����͑s��ȍ\�z�Ƃ���Ă������A���Ȃ��Ƃ���ꃂ�W���[���ɂ��ẮA���̋Z�p�I�n�[�h���͂�����̂́A���Ɖ��̓�����̓I�Ɏ����ꂽ�i�K�ƌ�����B����A�ݔ������z�����z�ƂȂ邽�߁A�����Ό��ʂ���̂͑�K�͐H�������{�݂Ɍ�����\���������B�܂��A���W���[���P�ʂł̓����ɍۂ��A�����̉��H�������C���Ƃ̍\���I�������ɉۑ肪�c��Ƃ̎w�E������B����́A�����{�K�͂�����ݔ��Ƃ̐e�a���܂������A����Ȃ�����܂������ʂ̒Nj������y�g��̌�������ƍl������B

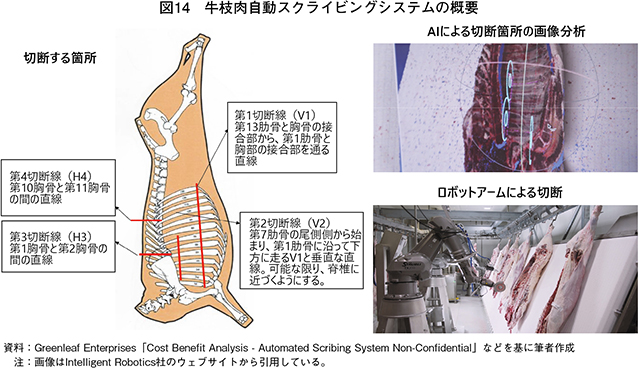

�i2�j���}���̎����X�N���C�r���O�V�X�e��

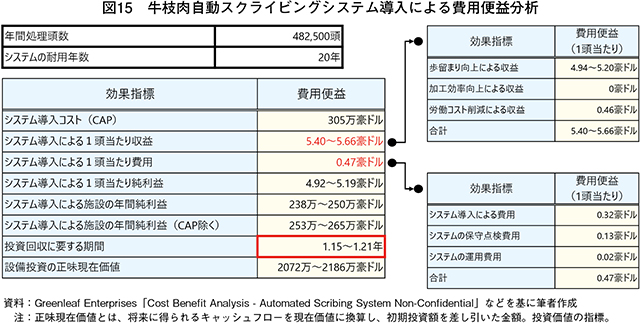

�@�u�X�N���C�r���O�v�Ƃ́A�}������̍H���ɓ���O�Ɏ}���̕����ӏ��ɐ荞�݂����A��H���̃K�C�h�Ƃ����Ƃ��w���B�����l���ʂ̋��E���߂�d�v�ȍH���ł���A���̐ؒf���x�������܂�Ɛ��i���l�ɒ������邱�Ƃ���A�]���͏n����Ǝ҂̎��Ƃōs���Ă����B���̂悤�Ȓ��AAMPC�̎x���̉��A���B��Intelligent Robotics�Ђ�2023�N��AI�摜��͂�3D�Z���T�[�Z�p����g�������B���̋��}�������X�N���C�r���O�V�X�e�����J�������i�}14�j�B���V�X�e���́A�Œ�ێ������}�����J�����ŎB�e�E�v�����AAI���}���`�����͂��čœK�Ȑؒf�ʂf������ŁA���{�b�g�A�[���ɑ��������ۋ� �ŏc����2�J���A������2�J���ɐ荞�݂�����d�l�ƂȂ��Ă���B

�@���B�̑��H�����H�Ǝ҂ł���Kilcoy Pastoral Company�́A23�N���瓯�V�X�e���̎����^�p���J�n���Ă���A��1�N�Ԃ̉ғ����o�Ĕ�p�։v�Ɋւ�����\���Ă���B�����ɂ��ƁA���u�����ɂ������܂�����J���R�X�g�팸�ɂ��A1��������5.40�`5.66���h���i557�`583�~�j�̗��v�݁A��������ɗv������Ԃ�1.15�`1.21�N�ƁA�����������ʂ������Ă���i�}15�j�BAMPC�͖{�v���W�F�N�g�����B�H���Y�Ƃɂ�����ł�����������i����������̈�ƈʒu�t���Ă���A�ƊE�̓����ӗ~�̊������Ɋ�^���Ă���B

�R�����@Mayekawa Australia�̒���

�@������БO�쐻�쏊�́A�Y�Ɨp�Ⓚ�@�𒆐S�Ƃ���e�K�X���k�@�̐����E�̔���G���W�j�A�����O�����Ɗ�ՂƂ�����{�̊�Ƃł���A�H�����H����ł́A�����E�����{�b�g�J���̃p�C�I�j�A�Ƃ��Ēm���Ă���B����A���Ђ̍��B���n�@�l�ł���Mayekawa Australia�ő�\������߂�Tad �ؑ�������A���B�̎��Ɗ���H�����H����ɂ�����V���Ȓ���ɂ��Ă��b�������������B

1�D���B�̎��Ɗ�

�@1985�N�ɍ��B�V�h�j�[�Ō��n�@�l���J�݂������Ђ́A�㗝�X�ֈ��k�@�A�p�[�c�������s�����Ƃ��玖�Ƃ��J�n�����B���݂ł́A�s��j�[�Y�ɍ��킹���Y�Ɨp��p�ݔ���`���[���j�b�g�A�A�����j�A�q�[�g�|���v�Ȃǂ삵�Ă���A���B�̐H�i���H�{�݂ɂ������p�ݔ��̃V�F�A�͖�60���ɏ��B�܂��A�H�����H�ƊE�ɂ�����J���͕s���ւ̑Ή��Ƃ��āA�{�������S�����E�����{�b�g�u�g���_�X�iTORIDAS�j�v�̈����������}�����Ă���A�̔����L�тĂ���Ƃ������Ƃ������i�R�����\�ʐ^1�j�B�����i�́A94�N�ɊJ�����ꂽ��1���ォ���3����MK�V�܂ł��܂߁A����܂Ő��E�e����2900��ȏ�̔�����Ă���A���Ђ��������E���E�����Z�p�uDAS�i�_�X�j�v��p������\�I�Ȑ��i�Ƃ��Ēm���Ă���B

2�D�V���Ȏ��������{�b�g�̊J��

�@���Ђ͂���܂ŁA�uDAS�v�V���[�Y�Ƃ��āA�{�A���ʒ��A�̊e���ʂɑΉ����������E�����{�b�g���J�����Ă������A���B�̃��b�h�~�[�g�ƊE����̎��v�܂��A�r�i�����j����ы������̎��������{�b�g�̊J����i�߂Ă���B

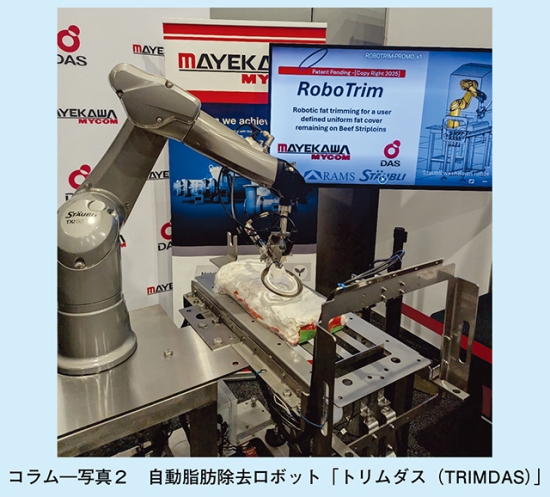

�@��ڂ́A��ɋ��̔w�������ɓ�����X�g���b�v���C���ł̊��p��z�肵���������b�������{�b�g�u�g�����_�X�iTRIMDAS�j�v���J�����Ă���i�R�����\�ʐ^2�j�B�����g�Z�p��p������j��ł̎��b�������ψ�ȃg���~���O�@�\�ɂ��A�J���͕s���ւ̑Ή��ɉ����A�ߏ�ȃg���~���O�ɂ������܂�ቺ��h�����ʂ����҂���Ă���B

�@��ڂ́AAMPC�̏������ꕔ�Ă���r�i�����j�E���̋r���̎����E�����{�b�g�i���̖���j�ł���B������DAS�V���[�Y�̐��i�Q�̊g���ł���A���݂͗r�i�����j�p�̑��u�̊J�����i�߂��Ă���B�����ɂ��ƁA�����̒E�����u�̐����W�J�ɂ��r�i�����j�̌�r�̒E�������Ȃǂ��s���Ă���A�����̋��ւ̉��p���������J�����Ƃ������Ƃ������B

�@���B�̃��b�h�~�[�g�Y�Ƃ͒n��o�ς��x�����Y�Ƃ̈�ł���A���̋K�͂͗{�{��{�؎Y�Ƃ��͂邩�ɑ傫���B2028�N�ɂ͐��̗r�̗A�o���֎~����錩���݂ƂȂ��Ă���A�����ł̉��H���v�͂���ɍ��܂邱�Ƃ��\�z�����B���̋@��𑨂������Ђ̐V���Ȓ���𒍖ڂ���ƂƂ��ɁA���̎��g�݂����{�̐H���ƊE�ւ̐V���ȃ\�����[�V�����̒Ɍq���邱�Ƃ����҂������B

5�@������

�@���B�̐H�����H�ƊE�ɂƂ��āA�����I�ȘJ���͕s���͈ˑR�Ƃ��č���ȉۑ�ł��邪�A�ߔN�̋������v�̑����ɑ���Ή��܂���ƁA�ƊE�ɂ����g�݂͈��̐��ʂ������Ă���ƕ]���ł���B����ŁA�O���l�J���҂ւ̈ˑ��\���ɑ傫�ȕω��͌���ꂸ�ACOVID�\19�g��ɔ����ړ������̂悤�Ȏ��Ԃ����������ۂ̐Ǝ㐫�́A�ƊE�̉ۑ�Ƃ��Ďc����Ă���B���̂��߁A���H�����̎������E�@�B���̐��i�́A�����\�ȘJ���͊m�ۂɌ������d�v�Ȏ{��ƈʒu�t�����Ă���A�ƊE�����̕K�v����F�����A������ϋɓ������p�����Ă����ƌ����܂��B�܂��A�O���l�J���҂ւ̈ˑ��x�ጸ�Ɍ����������l�ނ̌@��N�������A���l�ɏd�v�ۑ�Ƃ��ĔF������Ă���A�����{��̍���̓��������ڂ����B

�@���{�ł��H�������{�݂͐��Y���̈ێ���A�o�g��ւ̑Ή������߂��Ă���A�����I�ȘJ���͊m�ۂ͋��ʉۑ�Ƃ�������B���B�̐H�����H�Ƃ̎��g�݂Ɋւ���{���A���{�̊W�҂������\�ȐH���o�����[�`�F�[�������������ł̈ꏕ�ƂȂ�A�{�Y�ƊE�̔��W�ɂȂ���K���ł���B

�i�n�� ��l�iJETRO�V�h�j�[�j�j