ホーム > 畜産 > 畜産の情報 > 食肉販売動向(令和7年度上半期実績見込みおよび下半期見通し)について

調査・報告 食肉販売動向 畜産の情報 2026年1月号

食肉販売動向(令和7年度上半期実績見込みおよび下半期見通し)について

畜産振興部 畜産流通課

【要約】

令和7年度上半期の卸売業者の取扱状況は、前期(6年度下半期)と比較して、牛肉全体では、「同程度」が最も多くなった。品目別に見ると、和牛は「増加」が最も多くなったが、和牛以外では「同程度」が最も多くなった。和牛および交雑牛は「小売向け需要の増加」などから「増加」が「減少」を上回った一方、乳用牛は「生産量の減少」、輸入品(冷蔵・冷凍)は「相場高」などから「減少」が「増加」を上回った。

小売業者(量販店)では、国産・輸入鶏肉が「消費者の低価格志向」などから「増加」となった一方、輸入牛肉および乳用牛が「原価高」などから「減少」となった。また、小売業者(食肉専門店)では、すべての区分で「同程度」が最も多く、「減少」が「増加」を上回った。

1 はじめに

当機構では、食肉の販売動向を把握するため、年に2回、主な食肉の卸売業者および小売業者の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和7年11月に公表した「食肉販売動向調査結果(2025年度下半期公表)」から、7年度上半期(7年4〜9月)の実績見込みおよび7年度下半期(7年10月〜8年3月)の見通しの一部について、前回の調査(7年5月公表)との比較などを含めて報告する。なお、本調査は、7年8月1〜22日にかけてアンケート方式により実施したものである。

2 卸売業者における食肉の取扱状況

令和7年度上半期の卸売業者における食肉の取扱状況(重量ベース。以下同じ)について、前期(6年度下半期。以下同じ)と比較した結果は、次の通りであった。

(1)牛肉

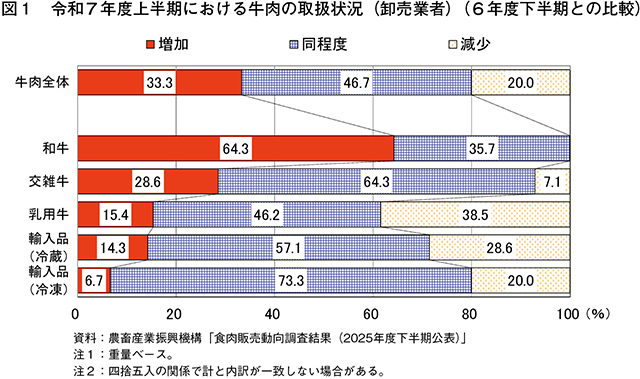

牛肉全体では、「同程度」が46.7%と最も多い中、「増加」が「減少」を13.3ポイント上回った(図1)。増加理由としては、「小売向け需要の増加」が最も多く、次いで「他畜種との需要シフト」などが挙げられた。

品目別に見ると、和牛は「増加」が最も多かった。また、和牛以外では、「同程度」が最も多く、交雑牛は「増加」が「減少」を上回った一方、乳用牛および輸入品(冷蔵・冷凍)は「減少」が「増加」を上回った。

増加理由については、和牛は「小売向け需要の増加」が最も多く、次いで 「輸出需要」、交雑牛は「小売向け需要の増加」が最も多く挙げられた。

一方、減少理由については、乳用牛は「生産量の減少」などが挙げられ、輸入品(冷蔵・冷凍)は「相場高」が最も多く挙げられた。

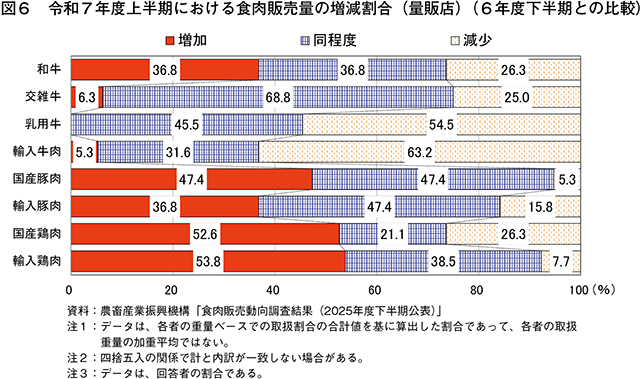

(2)豚肉

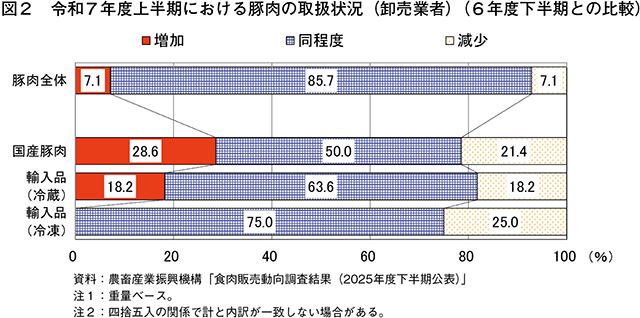

豚肉全体では「同程度」が85.7%と最も多い中、「増加」と「減少」は同率であった(図2)。

品目別に見ると、すべての区分で「同程度」が最も多い中、国産豚肉は「増加」が「減少」を上回った一方、輸入品(冷凍)は「増加」の回答がゼロであった。

国産豚肉の増加理由については、「外食向け需要の増加」が最も多く挙げられた。

一方、輸入品(冷凍)の減少理由については、「相場高」が多く挙げられた。

3 卸売業者における食肉の仕向け先別販売割合

令和7年度上半期の卸売業者における食肉の仕向け先別販売割合(重量ベース)は、次の通りであった。

(1)冷蔵牛肉

すべての区分で「量販店・食肉専門店」が最も多かった(図3)。

なお、「外食店」の内訳を見ると、すべての区分で「焼き肉店」が最も多かった。次位は、和牛および輸入品で「ステーキ店」、交雑牛および乳用牛で「ホテル」であった。

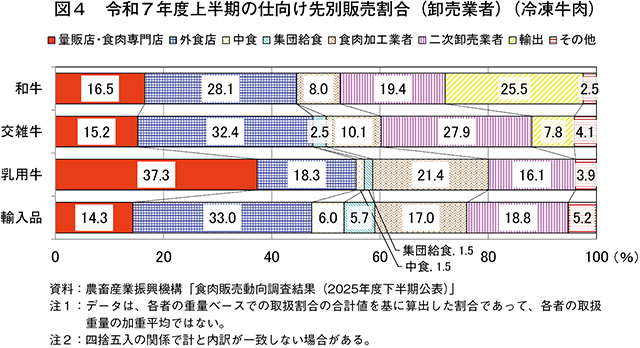

(2)冷凍牛肉

和牛、交雑牛および輸入品で「外食店」、乳用牛で「量販店・食肉専門店」が最も多かった(図4)。

なお、「外食店」の内訳を見ると、すべての区分で「焼き肉店」が最も多かった。和牛、交雑牛および乳用牛の次位は「すき焼き・しゃぶしゃぶ店」で、いずれも上位2者で半数を超えている。一方、輸入品の次位は「ファストフード」で、上位2者で4割台となっており、他の区分と比較して、仕向け先が分散している。

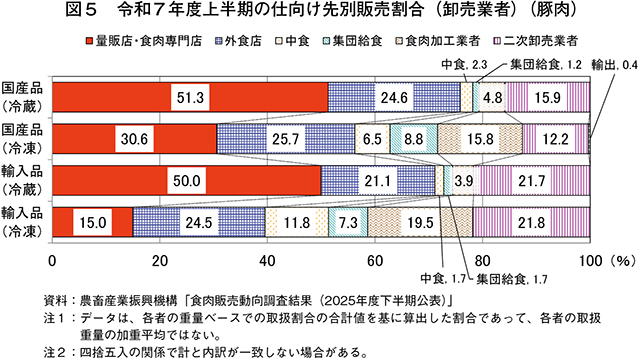

(3)豚肉

輸入品(冷凍)を除いたすべての区分で「量販店・食肉専門店」が最も多かった(図5)。輸入品(冷凍)については、「外食店」が24.5%と最も多かった。

なお、「外食店」の内訳を見ると、国産品(冷蔵)および輸入品(冷蔵)は「とんかつ・ステーキ店」が、国産品(冷凍)および輸入品(冷凍)は「焼き肉店」が最も多かった。

4 小売業者における食肉の取扱状況

令和7年度上半期の量販店および食肉専門店における食肉の取扱状況について、前期と比較した結果は、次の通りであった。

(1)量販店

国産・輸入鶏肉は「増加」が多かった一方、乳用牛および輸入牛肉は「減少」が多かった(図6)。また、和牛および国産豚肉は「増加」と「同程度」が同水準となり、交雑牛および輸入豚肉は「同程度」が最も多かった。

増加理由については、和牛は「販促強化」が、国産豚肉は「他畜種/品種との需要シフト」が、国産鶏肉は「消費者の低価格志向」および「他畜種/品種との需要シフト」が、輸入鶏肉は「消費者の低価格志向」および「国産/輸入との需要シフト」がそれぞれ最も多かった。

一方で減少理由については、乳用牛は「景気の状況」が、「他畜種/品種との需要シフト」、「販促減少」および「原価高」が、輸入牛肉は「原価高」がそれぞれ最も多かった。

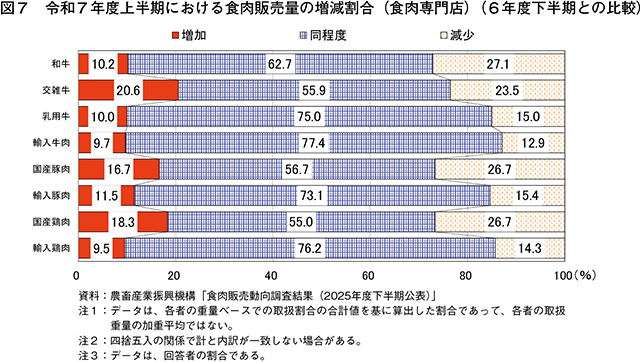

(2)食肉専門店

すべての区分で「同程度」が最も多く、「減少」が「増加」を上回った(図7)。

減少理由については、和牛および輸入豚肉は「消費者の低価格志向」が、国産豚肉・鶏肉は「原価高」が、交雑牛は「景気の状況」が、輸入牛肉は「値上げによる影響」がそれぞれ最も多く挙げられた。

一方で増加理由については、和牛は「販促強化」が、交雑牛は「消費者の赤身志向」、「景気の状況」および「他畜種/品種との需要シフト」が、乳用牛、輸入豚肉および国産・輸入鶏肉は「消費者の低価格志向」がそれぞれ最も多かった。

5 小売業者における食肉の販売量の増減見通し

令和7年度下半期の量販店および食肉専門店における食肉の販売量の増減見通し(重量ベース)について、今期(7年度上半期。以下同じ)と比較した結果は、次の通りであった。

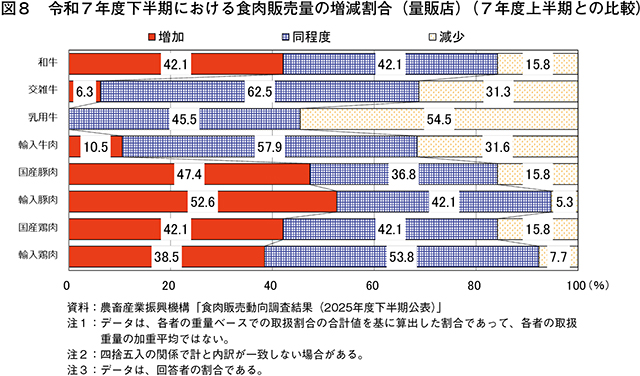

(1)量販店

国産・輸入豚肉は「増加」が多かった一方、乳用牛は「減少」が多かった。また、和牛および国産鶏肉は「増加」と「同程度」が同水準であった。それ以外の区分は、「同程度」が最も多かった(図8)。

増加理由については、和牛および国産豚肉は「販促強化」が最も多かった。一方、国産鶏肉は「他畜種/品種との需要シフト」および「販促強化」が、輸入豚肉は「国産/輸入との需要シフト」および「販促強化」がそれぞれ最も多かった。

一方で乳用牛の減少理由については、「原価高」が最も多かった。

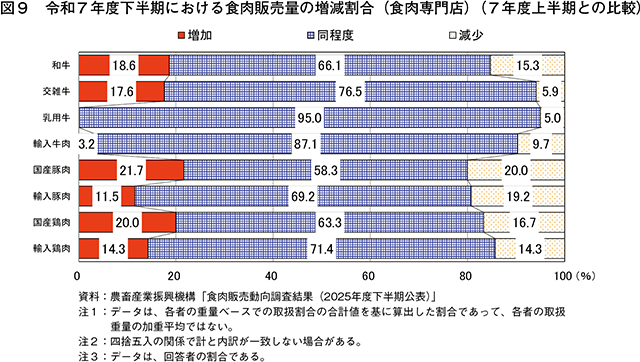

(2)食肉専門店

すべての区分で「同程度」が最も多い中、和牛、交雑牛および国産豚肉・鶏肉は「増加」が「減少」を上回った一方、輸入牛肉・豚肉は「減少」が「増加」を上回った(図9)。

増加理由については、和牛および交雑牛は「販促強化」が、国産豚肉は「消費者の低価格志向」、「他畜種/品種との需要シフト」および「販促強化」が、国産鶏肉は「消費者の低価格志向」および「他畜種/品種との需要シフト」がそれぞれ最も多かった。

一方で減少理由については、輸入牛肉は「景気の状況」、「値上げによる影響」および「他畜種/他品種との需要シフト」が挙げられ、輸入豚肉は「景気の状況」、「値上げによる影響」および「原価高」が最も多かった。

6 小売業者における食肉の販売拡大に向けた対応

量販店および食肉専門店における店頭での食肉の販売拡大のための対応について、選択式で回答してもらったところ、次の通りの結果となった。

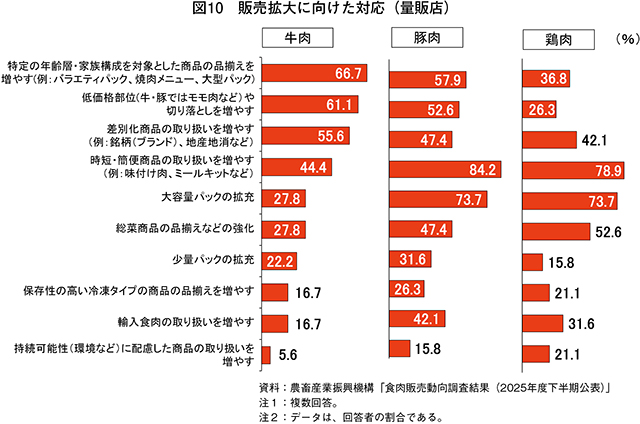

(1)量販店

各畜種の1位(最多)は、牛肉では「特定の年齢層・家族構成を対象とした商品の品揃えを増やす」、豚肉および鶏肉では「時短・簡便商品の取り扱いを増やす」となった(図10)。また、物価上昇が進む中、特に豚肉や鶏肉で「大容量パックの拡充」も多く挙げられた。一方、牛肉において、前回調査と比較して、「低価格部位(モモ肉など)や切り落としを増やす」が3位から2位となり、「時短・簡便商品の取り扱いを増やす」が1位から4位となるなど、対応の変化が見られている。

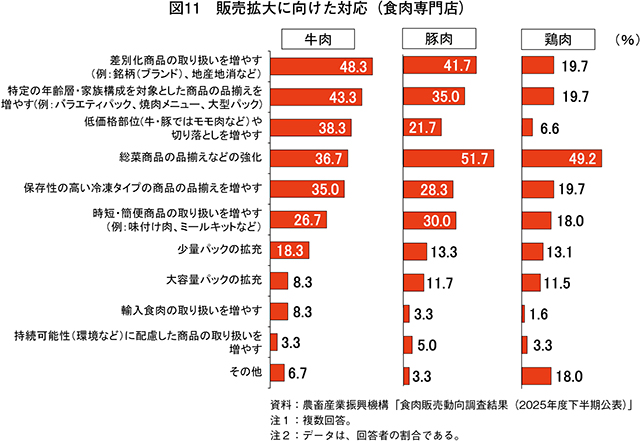

(2)食肉専門店

各畜種の1位(最多)は、牛肉では「差別化商品の取り扱いを増やす」、豚肉および鶏肉では「総菜商品の品揃えなどの強化」となった(図11)。牛肉では前回調査と比較して、「差別化商品の取り扱いを増やす」が2位から1位となった一方、「特定の年齢層・家族構成を対象とした商品の品揃えを増やす」が1位から2位と変動があったものの、おおむね前回と同様の結果となった。

コラム 和牛の販売のための取り組み(量販店)

本調査では、量販店における和牛の販売のための取り組みについて回答を得たので紹介する。

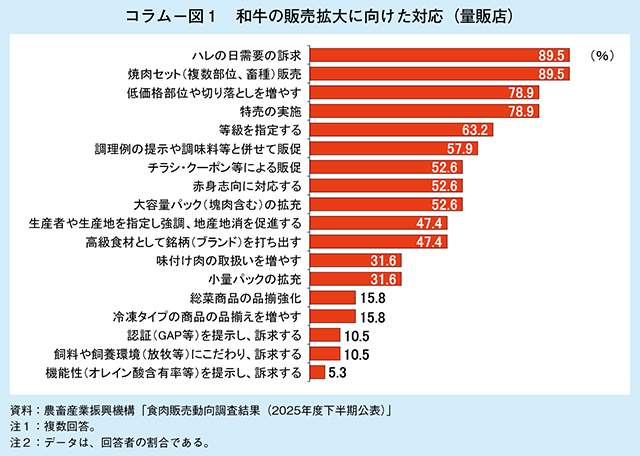

量販店における和牛の販売のための取り組み(複数回答)については、1位(最多)が同率で「ハレの日需要の訴求」および「焼肉セット(複数部位、畜種)販売」(89.5%)、3位が同率で「低価格部位や切り落としを増やす」および「特売の実施」(78.9%)などとなった(コラム−図1)。

1位の「ハレの日需要の訴求」の具体的なイベント(複数回答)の内訳を見ると、「年末年始」(100.0%)が最も多く、次いで「ゴールデンウイーク」および「クリスマス」(82.4%)、「父の日」および「お盆」(76.5%)、「母の日」(70.6%)などとなった。また、5位となった「等級を指定する」の等級(複数回答)の内訳を見ると、「5等級」(58.3%)が最も多く、次いで「4等級」(50.0%)、「3等級」(16.7%)となった。

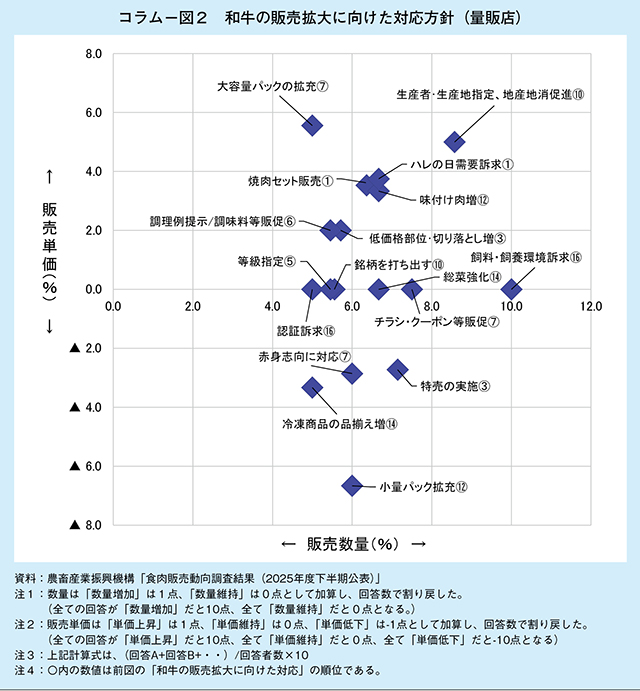

また、量販店が実施している和牛の販売拡大の取り組みについて、販売数量は「数量増加」、「数量維持」、販売単価は「単価上昇」、「単価維持」、「単価低下」として実施方針をスコア化した。散布図(コラム−図2)の上に寄るほど販売単価の上昇を、右に寄るほど販売数量の増加を意図した取り組みとなる。これによると、1位(最多)の「ハレの日需要の訴求」および「焼肉セット(複数部位、畜種)販売」は、ともに販売数量の増加と販売単価の上昇の両方に期待する取り組みと位置付けられる。前回調査と比較して、販売数量の分散が小さくなっている一方、販売単価の維持または販売単価の低下を意図する傾向が強まっているように見受けられ、物価の上昇による消費者の生活防衛意識の高まりに対応しながら販売している状況がうかがえる。

和牛の販売に対する消費者のニーズや課題については、以下の回答があった。

・和牛の販売強化を目的に価格据え置きで4等級から5等級へ取扱いランクを上げ、売上拡大を果たしたが、利益面では苦戦をしている。

・価値訴求により展開したい黒毛和牛が、消費者の実質賃金が伸び悩んでいるため、価格訴求性を求められている。

・経産和牛も含め、切り落としや安価な部位の特売により頻度品に近い位置付けになってきている。

・低単価ニーズのため、切り落とし主体の売場となり、ハレの日需要の訴求やチラシ掲載を高額部位と一緒に実施してもその傾向は変わらない。

・クーポンや割引企画での販売構成が増えており、利益が取りづらい環境が続いているため、通常価格での販売率を増やす取り組みを実施。

・高額商品は見た目の華やかさが必要なのか、賞味期限延長のスキンパックや安価な味付け商品は販売数が伸び切らない。

・高齢者世帯には支持されているが、若年層には価格が高いため、なかなか手にとってもらえない。

・和牛肉需要拡大緊急対策事業を活用する時には販売価格を引き下げ、消費者の購買意欲を高めている。やはり、販売価格を引き下げた時には効果があるので、普段から消費者が購買頻度を増やせる価格で和牛を販売したい。

・ロースなど高級部位の販売が難しくなってきている。ウデなど従来スライス中心の部位について焼肉スペック化を進めている。

・高級品については、ハレの日などでしか売れない状況なので、今後は豚肉などをうまく組み入れたセット商品を強化する。1頭買いにより、年間を通して売りづらい部位を切り落とし用で販売。

・顧客の赤身志向は変わらず、サーロイン、バラの需要が減少している。

7 おわりに

調査結果によれば、卸売業者における令和7年度上半期の取扱状況は、前期と比較して、牛肉全体では、「同程度」が最も多くなった。品目別に見ると、「同程度」が最も多い中、和牛と交雑牛は「小売向け需要の増加」などから「増加」が「減少」を上回った一方、輸入品(冷蔵・冷凍)は「相場高」などから「減少」が「増加」を上回った。また、豚肉全体では、「同程度」が最も多くなった。品目別に見ても、すべての区分で「同程度」が最も多い中、国産豚肉は「増加」が「減少」を上回った一方、輸入品(冷凍)は「増加」の回答がゼロであった。

小売業者(量販店)における7年度上半期の取扱状況は、前期と比較して、国産・輸入鶏肉が「消費者の低価格志向」などから「増加」となった一方、乳用牛および輸入牛肉が「原価高」などから「減少」となった。7年度下半期の販売見通しは、今期と比較して、国産・輸入豚肉が「販促強化」などから「増加」となった一方、乳用牛が「原価高」などから「減少」となった。

小売業者(食肉専門店)における7年度上半期の取扱状況は、すべての区分で「同程度」が最も多く、「減少」が「増加」を上回った。7年度下半期の販売見通しは、今期と比較して、すべての区分で「同程度」が最も多い中、和牛および交雑牛は「販売強化」、国産豚肉・鶏肉は「消費者の低価格志向」などから「増加」が「減少」を上回った一方、輸入牛肉・豚肉は「景気の状況」や「値上げによる影響」などから「減少」が「増加」を上回った。

※小売価格の実績・見通しなどを含む調査結果の全体については、機構ウェブサイトにて掲載しております。

(参考)調査の概要

1 調査方法

アンケート調査

2 調査対象者数、回収数および回収率

下表の通り

3 調査期間

令和7年8月1日〜22日