ホーム > 畜産 > 畜産の情報 > 中国における大豆圧搾需要の現状と動向

海外情報 中国大豆 畜産の情報 2026年1月号

中国における大豆圧搾需要の現状と動向

中国農業大学 経済管理学院 李奕聡 司偉

【要約】

大豆は、中国ならびに東アジア地域の食物体系において重要な位置付けにある。1990年代以降、中国国内の大豆消費量は、消費拡大とともに輸入量が増加した結果、今では世界の食糧安定供給に大きな影響を与えている。このような状況は、国内産業の成長を停滞させるだけでなく、世界の食糧安全や農産物のサプライチェーンの安定性も脅かしている。中国国内の大豆の需給ギャップが生じる原因は、国民の畜産物消費量が増えたことで大豆の圧搾需要が急激に増加したことが要因と考える。現在、人口の43.6%が肉類消費のピークに達していないことを考えると、今後、大豆の圧搾需要はさらに増加することが予測される。しかし、高齢化の進展や飼料産業の科学技術の発展、食の健康に対する意識の高まりなどにより、増加率は徐々に鈍化するものと予測される。

1 はじめに

大豆は、重要な食用および油糧用作物であり、油糧用としては国民の食用油消費を支えるとともに、そこから産出される大豆油かすは、家畜用の飼料原料として食肉消費を支えている。食用としての大豆は、豆腐などの大豆製品として高品質な植物性たんぱく質の主要供給源でもある。このため、大豆は中国や東アジア地域の食物体系の中で重要な位置付けにある。このほか、トウモロコシなどの穀物と大豆の輪作は環境にやさしい保全型の耕作手法であるとともに、大豆は数千年に及ぶ中国の農耕文明の重要な作物の一つであり、農業の持続的な発展や食糧の安全保障のために代替不能な役割を果たしている。

中国では国民所得の増加に伴い、食の消費構造にも変化が起こり、動物性たんぱく質の占める割合が高まった。しかし、急増する大豆の需要を国内生産だけでは満たすことができず、需給のギャップは拡大し、輸入量は急激に増加した。このような大幅な輸入の増加は国内産業の成長を停滞させるだけではなく、世界の食糧安全や農産物のサプライチェーンの安定性も脅かしている。本稿では、大豆の圧搾需要を切り口に、中国の大豆需給の変化を振り返り、その原因を分析した上で、今後の大豆圧搾需要のすう勢を展望して、中国における大豆圧搾需要の現状と動向を把握したい。

(機構注1)本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2025年11月末TTS相場の1中国人民元=22.43円を使用した。

2 中国の大豆需給概況

(1)中国の大豆の生産動向

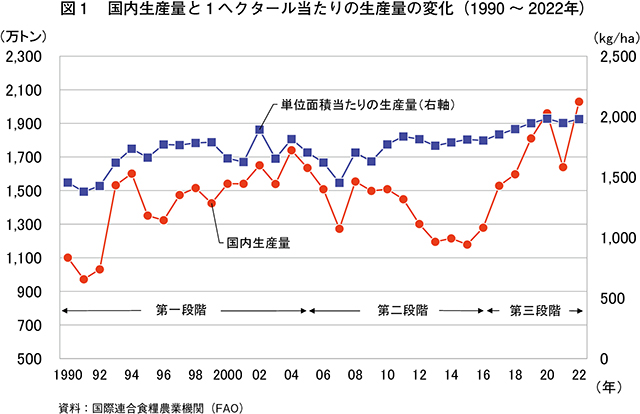

全体的に見て、中国の大豆生産は緩やかに拡大している(図1)。

生産量を見ると、中国は世界第4位の大豆生産国となるが、米国、ブラジル、アルゼンチンとの間にはかなり大きな差がある。中国の大豆生産量は、1990年から2022年までの間に、1100万トンから2028万トンへと1.8倍に増加し、この間の年平均増加率は1.9%であった。

この変化は、大きく三つの段階を経たものと考えられる。

(第一段階)

2005年以前は、大豆需要の拡大に伴う輸入量の増加が国内の大豆生産に与える影響は顕在化していなかった。02年の政府による第一次大豆振興計画の効果により、国内の大豆生産量は増加を続け、04年に1740万トンと過去最高を記録した。

(第二段階)

国外からの影響として、2005年以降、海外の安価な大豆が国内市場に大量に流入したことにより、国内の大豆産業の成長が停滞した。一方、国内では、1)生産者に対して不十分な補助金制度、2)主要産地の悪天候−が重なり、農家は大豆と比較してより収益が見込めるトウモロコシなどの競合作物の栽培へと次々に転向した。これらの国内外からの二重の影響によって大豆生産量は減少を続け、15年には1179万トンとなり、直近の25年間で最低を記録した。

(第三段階)

2016年以降、政府による農業の供給側の構造改革の推進が始まった。トウモロコシの臨時備蓄政策(機構注2)を取りやめ、大豆生産者への補助金政策を策定し、大豆の栽培が奨励されるようになった。これにより、18年の大豆生産量は1597万トンにまで回復した。さらに、19年以降は政府の第二次大豆振興計画によって、大豆油糧作物生産能力向上事業などの政策が推進され、22年の大豆生産量は2028万トンに達し、1949年以来の最高記録となった。

(機構注2)重要農産物に対するマクロコントロール対策。海外情報「中国、トウモロコシ臨時備蓄政策を停止」(平成28年4月19日発)(https://www.alic.go.jp/chosa-c/joho01_001535.html)をご参照ください。

また、単位面積当たりの生産量(単収)の推移を見ると、その低さが、中国の大豆生産性向上が緩やかであることの要因であり、これまでの変化は三つの段階に分類することができる。

(第一段階)

1990年から2000年代初頭まで単収は急速に増加し、02年には1ヘクタール当たり1892キログラムに達した(図1)。

(第二段階)

2003年以降は変動が大きく、07年は単収が1ヘクタール当たり1453キログラムとなり、1992年の実績に相当する数値にまで落ち込んだ。

(第三段階)

2008年以降、機械化、栽培面積の拡大、育種技術などの向上が進み、22年には単収が1ヘクタール当たり1980キログラムに回復した。この時期には、主産地の異常気象の影響も見られたが、全体としては増加傾向であった。

しかし、22年の主要大豆生産国の単収と比較した場合、米国は1ヘクタール当たり3332キログラム(中国の1.7倍)、ブラジルは同2954キログラム(同1.5倍)、アルゼンチンは同2763キログラム(同1.4倍)であった。また、中国は単収の低さだけではなく、農産物間の価格調整機能も欠けている。農家にとって、トウモロコシなどの競合作物を栽培する方がより高い収益が得られるため、大豆栽培に適した耕地にこれらの競合作物を栽培することで、大豆の単収が向上しないといった悪循環が生じる。

(2)中国の大豆の消費動向

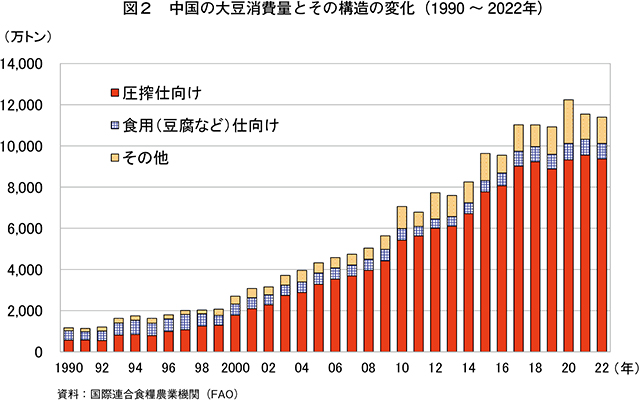

大豆は生産性の向上が緩やかである一方、中国国内の大豆需要は急速に増加した(図2)。消費量の推移を見ると、1990年の1168万トンから2022年には1億1396万トンと約9.8倍に増加し、この間の年平均増加率は約7.4%であった。用途別に見ると、最も消費量が多いのは大豆油かす用の圧搾需要である。1990年から2020年には、圧搾消費量は570万トンから9368万トンへと増加し、この間の年平均増加率は9.1%であり、圧搾需要が大豆消費量全体に占める割合も48.9%から82.2%へと拡大した。食生活の構造が転換した初期には、食用油の消費が動物性油脂と菜種油中心であったが、大豆油へと変化したことで大豆油の消費が圧搾需要の急速な増加をけん引した。食生活の構造がさらに変化すると、動物性食品、特に肉類の消費が増加し、家畜飼料用としての大豆油かすの需要が拡大したことで大豆の圧搾需要が高まった。こうした構造の転換により、大豆油は大豆油かすを生産する過程の副産物に転じた。このほか、食用やその他の消費量にもそれぞれ増加したが、22年の消費量全体に占める割合は、食用が6.6%(755万トン)、その他が11.2%(1272万トン)と、全体に占める割合はそれぞれ低かった。

(3)中国の大豆輸入動向

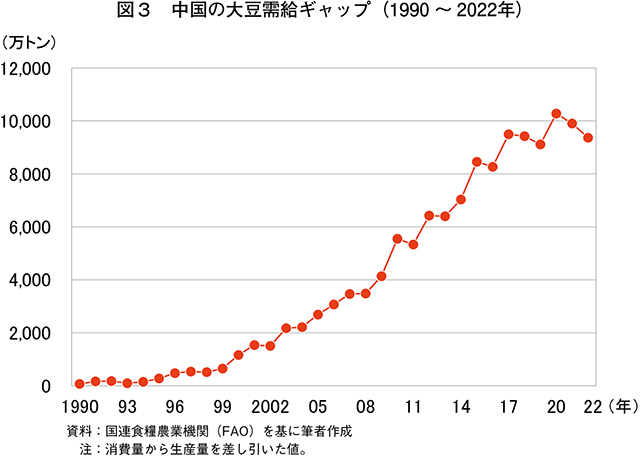

国内の大豆生産は、急増する圧搾需要を満たすことができず、需給のギャップが拡大し、輸入量が年々増加した(図3)。1996年から中国は大豆の純輸入国となり、大豆需給のギャップは96年の475万トンから2022年には9366万トンと、19.7倍に増加した。22年の大豆輸入量は9108万トンで、世界の輸出量の59.7%、国内の消費量の80.6%を占めた。輸入先の内訳は、米国が2953万トン(前年比273万トン減)で輸入量全体の32.4%、ブラジルが5439万トン(同375万トン減)で同59.7%となった。このほか、アルゼンチン、ウルグアイからの大豆輸入量も増えているが、輸入量全体に占める割合はあまり高くない。

3 大豆の需給ギャップ発生の原因

圧搾需要の急激な増加は、大豆の需給ギャップ発生の根本的原因である。昔から、中国人は、主要なたんぱく源である豆腐、豆乳などの大豆製品を好んで食してきた。この食用需要は主に国産で満たされている。中華人民共和国の建国(1949年)後、とりわけ改革開放政策が実施されるようになって以降、中国は農業国から工業化された現代的国家へと急速な転換を遂げてきた。その過程では都市化が急速に進み、国民の所得も増加した。その結果、食生活の構造変化を引き起こし、穀類中心の食生活から、動物性食品をより多く消費する生活へと変化した。大豆の圧搾によって生じる大豆油かすは大規模な家畜生産には不可欠なたんぱく質飼料原料であり、たんぱく質飼料需要の増加によって大豆の圧搾需要の増加が生じた。つまり、食生活の構造の変化は、農産物の需要の変化につながり、最終的に大豆需要の大幅な増加へとつながったことで、大豆の需給ギャップ拡大が生じた。筆者の計算では、90年から2022年の間、圧搾需要増加量の大豆需要増加に対する寄与度(注1)は86.0%に達している。

(注1)圧搾需要の寄与度=圧搾需要増加量÷需要全体の増加量

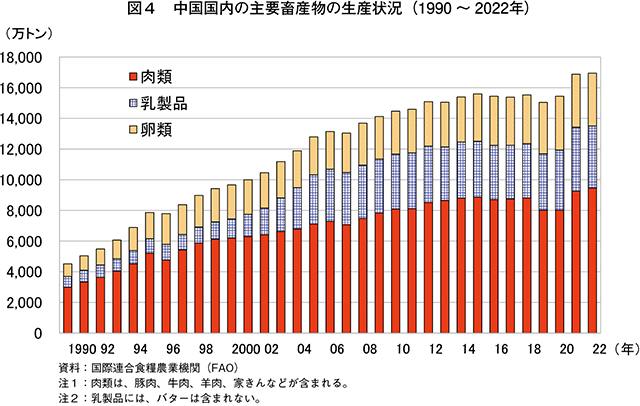

主要畜産物(肉類、乳製品、卵類)の生産量を見ると、90年から22年までの間、4516万トンから1億6949万トンへと、30年で約4倍に増加した(図4)。この間の年平均増加率は4.2%であった。そのうち、肉類の生産量は2994万トンから9468万トンに増加し、年平均増加率は3.7%、22年の主要畜産物全体に占める割合は55.9%である。乳製品の生産量は同じく704万トンから4039万トンに増加し、年平均増加率は約5.6%、22年の同割合は23.8%であった。卵類の生産量は同じく818万トンから3442万トンに増加し、年平均増加率は約4.6%、22年の同割合は20.3%であった。

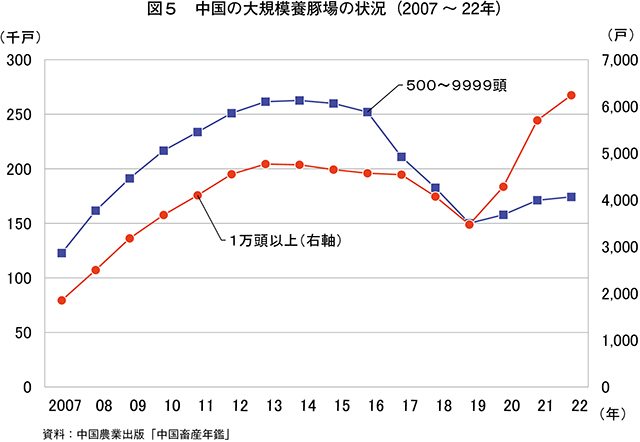

畜産業の大規模生産の発展状況について、筆者は養豚産業に焦点を当て分析を行った(図5)。中国農業農村部の『全国豚産業発展計画(2016〜2020年)』によれば、中国の養豚場(養豚農家)は、年間出荷頭数が500頭以上は大規模養豚場、1万頭以上は大型大規模養豚場にそれぞれ分類される。大規模養豚企業が有する養豚場は近代的飼養基地(農場)に相当する。『中国畜産業年鑑(2023年)』によれば、年間出荷頭数が500頭から9999頭の大規模養豚場(養豚農家)の数は、07年の12万2788戸から22年には17万4253戸に増加した。そのうち、1)年間出荷頭数が5000頭以上の養豚場の数は8568戸で養豚場全体の5.0%を占め、2)年間出荷頭数が1000頭から4999頭の養豚場の数は6万9792戸で同40.1%を占め、3)年間出荷頭数が500頭から999頭の養豚場の数は9万5893戸で55.0%を占めた。年間出荷頭数が1万頭以上の大型大規模養豚場の数は、07年の1853戸から22年には6240戸に増えた。そのうち年間出荷頭数が5万頭以上の超大型養豚場の数は993戸であった。養豚業の大規模化が急速に発展していることで、飼料の需要にも重要な変化が生じている。家族経営の小規模養豚農家の減少とともに、主な生産資材であった藁 などの農業廃棄物や家庭の生ごみが家畜・家きんの飼養に利用されなくなった。その結果、飼料企業が生産する配合飼料などの需要が急速に増えたことで、標準化、商用化された飼料穀物の需要を引き起こした。その典型的なものが大豆油かすである。

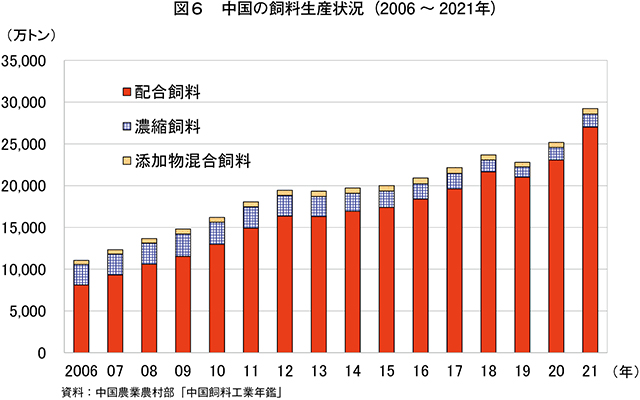

飼料生産の推移を見ると、中国の飼料総生産量は、06年の1億1058万トンから21年には2億9344万トンに増加し、この間の年平均増加率は6.7%であった(図6)。21年の飼料生産のうち、畜産用飼料の内訳を見ると、濃縮飼料の生産量は1551万トンであった。濃縮飼料は、大豆油かすの含有量が一般的に30〜50%と最も高く、たんぱく質飼料(大豆油かす、菜種油かす)、ミネラル、ビタミン、添加物から構成される高濃度飼料である。次に、配合飼料の生産量は2億7017万トンとなり、飼料生産量に占める割合は最も高かった。配合飼料に含まれる大豆油かすの含有量は15〜25%であり、家畜の栄養ニーズに基づいて、エネルギー飼料(トウモロコシ、小麦)、たんぱく質飼料(大豆油かす、魚粉)、ミネラル、ビタミンなどの成分を調整して配合されており、直接給餌できる飼料である。最後に、添加物混合飼料の生産量は663万トンとなり、飼料生産に占める割合は最低であった。これには、大豆油かすはほとんど含まれていない。こうした飼料の生産量と消費量の増加が、大豆油かすの需要を直接押し上げている。中国飼料工業協会の資料によると、21年の全国の飼料消費量は約4億5千トンとされ、大豆油かすの使用量を飼料の15.3%として計算すると、大豆油かすが6885万トン必要となり、これを大豆に換算すると8800万トンとなる。

4 おわりに 〜大豆の圧搾需要は今後も増加を続けるか〜

現在、中国は中所得の段階から高所得の段階へ向かう移行期間にあり、食生活の構造の面でも転換、レベルアップの重要な時期にある。経済の発展状況や主要国の食生活構造の変化の軌跡を総合的に見て、われわれ中国国民の動物性たんぱく質の摂取はまだピークには達しておらず、大豆の圧搾需要は今後も引き続き増加していくものと考える。ただし、人口構造の変化、技術の進歩、国民の健康意識の向上などが制約となって、その増加率は今後徐々に鈍化してくるものと予測される。

(1)都市部と農村部の消費動向の平準化による消費量増加

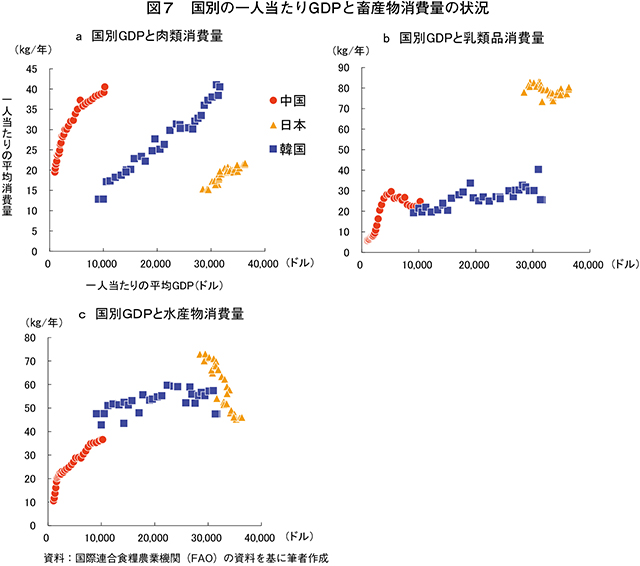

圧搾需要が今後も増え続ける主な原因の一つとして、中国では都市と農村間の所得格差から、食料消費の動向にいまだ開きがあり、今後、一部の低所得層や農村住民などの肉類消費が引き続き増加見込みであることが挙げられる。中国国家統計局によると、2022年の中国の国民1人当たりの平均肉類消費量は34.6キログラムとされ、そのうち都市部は35.2キログラム、農村部は33.7キログラムであった。農村部は都市部を下回るばかりでなく、全国平均を下回っているため、今後の増加の余地がある。さらに、1人当たりの平均可処分所得を見ると、筆者の計算によれば、中国国民の肉類など大豆の消費を必須とする食品の消費のピークは、平均所得が約2万6984元(60万5251円)に達したとき(筆者計算)である。しかし、22年時点では、都市部の低所得層と、農村部の中間下位の所得層以下のうち、5分の4の住民が消費のピークに達しておらず、その割合は43.6%となる。この部分の人々の肉類消費の伸びが、今後のさらなる大豆圧搾需要の増加を導くことになる。このほか、われわれはまた、食文化が近い日本や韓国から、今後の変化の傾向を参照することができる(図7)。経済がさらに発展する中で、肉類消費は今後も緩やかな増加を続ける可能性が高い。また、乳製品や水産物といった高品質の動物性たんぱく質の消費量には増加の余地が残されており、こうした食品需要の増加も同様に大豆の圧搾需要を押し上げるものとなる可能性がある。

(2)人口構造の変化による消費量増加の制約

圧搾需要鈍化の制約要素については、まず人口構造の変化が挙げられる。中国国家統計局によると、2023年の人口は14億967万人と前年から208万人減少し、自然増加率は1.5‰(パーミル(機構注3))減であった。このうち、新生児数は902万人で、出生率は6.4‰と前年より0.4ポイント減少した。死亡数は1110万人で、死亡率は7.9‰と前年より0.5ポイント減少した。国連人口基金、中国農業科学院などによると、今後しばらくの期間、中国の合計特殊出生率は1〜1.5‰の水準を保つとされ、人口は現在がピークにあり、今後、減少傾向が続くと予測されている。この減少傾向により、畜産物消費の増加率は緩やかになるとともに、大豆圧搾需要の伸びも緩やかなものとなる。人口構造別に見ると、23年末の時点で、中国では65歳以上の人口は2億1676万人と前年より689万人増加した。また、全人口に占める割合は15.4%であり、前年より0.5ポイント上昇した。人間が1日に生命代謝の維持や体力活動に用いるカロリーの消費量は年齢によって大きく異なり、高齢化が進めば必要とする食品のカロリーは減少し、同時に大豆圧搾需要の伸びも緩やかなものとなる。

(機構注3)人口1000人に対する1年間の出生数の比率(千分率)。

(3)飼料用大豆生産技術の向上による消費量増加の制約

次に挙げられるのは、科学技術の向上による飼料用大豆油かすの減量・代替技術普及の影響である。それは、飼料配合の調整、原料の組み合わせの最適化、あるいは新たな代替原料の採用などにより、家畜・家きんの飼料中の大豆油かすの使用比率を抑え、同時に動物の栄養ニーズや生産性能を保障する技術を指す。その主な目標は、輸入大豆への依存を減らし、飼料コストを削減し、環境汚染を抑えることで、畜産業の持続可能な発展を推進することである。2023年の『中央一号文書』(機構注4)がまず強調したのは、飼料用大豆油かすの減量・代替行動の踏み込んだ実施であった。同年、農業農村部は大豆油かすの減量の問題に照準を合わせて、さらに『飼料用大豆油かすの減量・代替の三年行動計画』を発表し、25年には飼料中の大豆油かす使用量の割合を13%以下とし、良質の牧草の生産量を9800万トン以上に増やすとともに、微生物を利用した代替たんぱく質製品を1〜2種類打ち出すという行動目標を明確にした。中国農業農村部によると、24年の1〜10月までの間、全国の飼料企業が飼料生産に用いる大豆油かすは前年同期比で8.0%減少し、大豆油かすの飼料に占める割合は12.9%まで下がり、前年同期比で0.5ポイント下降したと報告されている。飼料生産量を2億5500万トンとして計算すると、大豆油かすを128万トン節約したことになり、これを大豆に換算すると163万トンとなる。専門家の見積もりによると、飼料の改良を行い、飼料に占める大豆油かすの割合を8%に抑えることは完全に可能なことであり、圧搾需要の総量は4000万トン前後に抑えることができるとされる。これを大豆に換算すると約5100万トンとなるが、これは12年の輸入水準に相当する。

(機構注4)中国政府が毎年旧暦の元日(春節。2025年は1月29日)が過ぎてから公表するものであり、その年に最も重視される政治課題が取り上げられるとされる。

(4)国民の食生活意識の向上による消費量増加の制約

第三に挙げられるのが、食の意識の向上である。社会全体で食に対する意識が高まり、乳製品、水産物といった良質な動物性たんぱく質や果物・野菜類に対する国民の需要が増加を続けている。こうした食品の生産における大豆油かすの使用量は相対的に少なく、大豆圧搾需要の増加を緩やかにすることが考えられる。2019年から「健康中国行動(2019〜2030年)」戦略が実施されるようになり、中国政府は栄養価が高く健康的な食生活を促進する一連の政策・計画を打ち出してきた。例えば、『中国国民食生活ガイドライン(2022)』は、江南地方や沿海地域の食生活を手本とした「東洋の健康的な食事モデル」を提示し、さっぱりとして塩分が少ない穀物中心の多様な食生活を提唱し、果物や野菜、水産物や豆製品を組み合わせて慢性疾患のリスクを抑えることを呼びかけている。25年には『中国の食品・栄養発展綱要(2025〜2030年)』が発表され、食品の生産、加工、消費の全体を網羅した「栄養ガイド」の道筋が示された。その重点課題は、1)良質なたんぱく質供給の増加、2)食物繊維の消費促進、3)健康的な食文化の普及−であり、30年までに食品の消費構造を栄養豊富で健康的なものへと転換させ、栄養・健康食堂の建設や家庭での栄養バランスが取れた食事の調理、外食などにおけるセントラルキッチンの発展を推進するという行動目標が明確にされた。国連食糧農業機関(FAO)によると、10年から22年までに、中国の国民1人当たりの平均肉類消費量は58.0キログラムから69.8キログラムと、年平均1.6%増加した。一方、平均水産物消費量は17.6キログラムから23.7キログラムと、年平均2.5%増加し、増加率は肉類を上回っている。筆者の計算では、乳製品、水産物などその他の食品が豚肉消費の約3分の1を代替した場合、大豆圧搾需要は846万9300トン減少し、さらに水産物消費が4分の1程度増えると、大豆圧搾需要は1419万8100トン減少することになる。