ホーム > 畜産 > 畜産の情報 > 米国鶏卵産業におけるアニマルウェルフェアの進展と課題 〜ケージフリー化にみる消費者ニーズと生産者の対応〜

海外情報 米国鶏卵 畜産の情報 2026年2月号

米国鶏卵産業におけるアニマルウェルフェアの進展と課題 〜ケージフリー化にみる消費者ニーズと生産者の対応〜

調査情報部 小林 大祐、大西 未来

★記事の感想を募集しています★

(回答フォームに遷移します。)

(回答フォームに遷移します。)

- 記事のPDFをダウンロード

[6.1MB]

[6.1MB]

【要約】

米国では、州規制や企業のケージフリー移行宣言を背景に、採卵鶏におけるアニマルウェルフェアに関する取り組みが進展してきた。一方、近年は高病原性鳥インフルエンザの発生に伴う供給減や鶏卵価格の高騰を受け、消費者の価格志向が強まっている。この影響により、企業による移行宣言の撤回や、一部州規制の施行延期が見られる。今後の動向は消費者の需要次第と見込まれるが、価格への影響も含めた適切な情報発信が重要と考えられる。

1 はじめに

米国は、中国、インドに次ぐ世界第3位の鶏卵生産国である。同国では2010年代以降、州や食品企業が社会的要請に応える形で生産者などの供給側を巻き込み、ケージフリー(注1)などのアニマルウェルフェア(AW)の取り組みが加速した。この結果、ケージフリー卵の割合は年々増加し、24年には採卵鶏飼養羽数ベースで4割に達した。一方、近年では企業による移行宣言の取り下げや、州規制の施行延期など見直しの動きもある。

日本を見ると、23年7月、農林水産省が「採卵鶏の飼養管理等に関する技術的な指針」を策定するなど、10年頃から畜産関係団体が策定・改訂してきた指針を、さらに一歩進めている段階にある。一方で、採卵鶏の飼養形態については、日本の気候や消費実態、生産者の経済的な持続可能性なども考慮する必要がある。

こうした中、ケージフリーへの移行を進めつつも、消費者需要との均衡点を模索している米国の状況や課題は、日本における今後の方向性を見定める上で参考になると思われる。本稿では、25年11月に実施した現地調査を踏まえ、米国の鶏卵需給動向を確認するとともに、ケージフリーを中心として消費者の需要動向や生産者の取り組みについて確認し、今後の見通しを報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年12月末TTS相場の1米ドル=157.56円を使用した。

(注1)採卵鶏を従来の金網ケージに収容せず、屋内(または屋外)で自由に移動できる環境を提供する飼養方式。

2 需給動向

(1)主な生産州

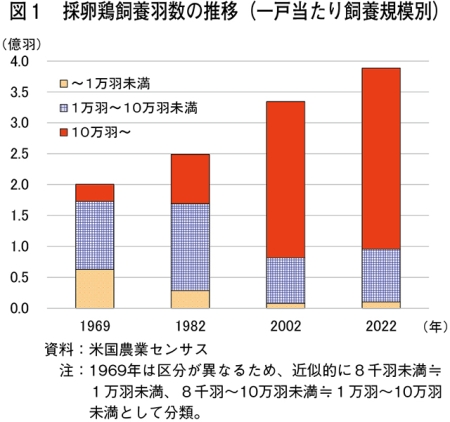

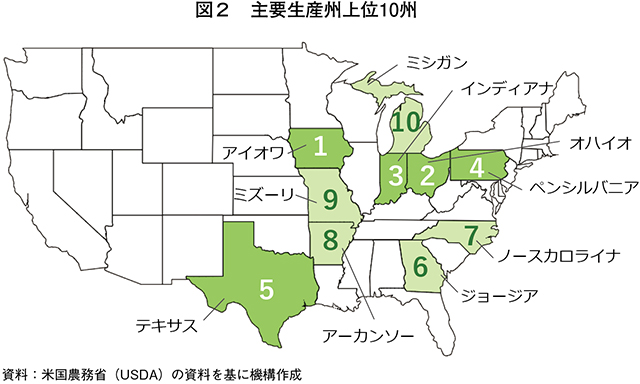

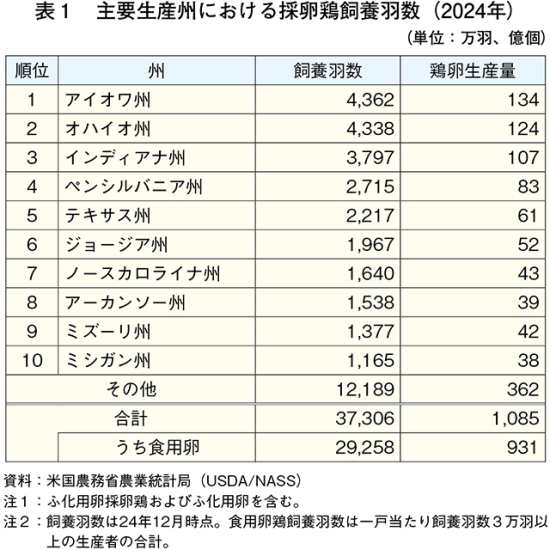

米国の鶏卵産業は、1920年代までは小規模農家による屋外飼育が主体であった。しかし、30〜40年代に屋内飼育が広がり、50〜60年代にバタリーケージ飼養(写真1)が普及したことで、疾病リスクが低減し、生産性が向上した。さらに、2000年代には企業による垂直統合と大規模化が進み、同産業は高度に集約化した。22年時点で農家戸数は24万戸だが、うち0.1%を占める一戸当たり採卵鶏飼養羽数10万羽以上の農家が、米国採卵鶏の75%を飼養している(図1)。生産は東部から中西部に集中し、上位5州で生産量の47%を占める(図2、表1)。同地域は飼料穀物の安定供給が可能で輸送網も整っていたことから、鶏卵生産に適していたとされる。

このような中、24年の採卵鶏飼養羽数は1950年比で2.6倍の3億7306万羽まで拡大した。しかし近年、度重なる高病原性鳥インフルエンザ(HPAI)の発生により、飼養羽数は減少傾向で推移している。特に24年末〜25年2月にかけて発生したHPAIは、飼養羽数を前年同期比で1割近く減少させることとなった。採卵育成鶏にも被害が及ぶ中、鶏群回復には1年以上を要すると見込まれている。

(2)需給動向

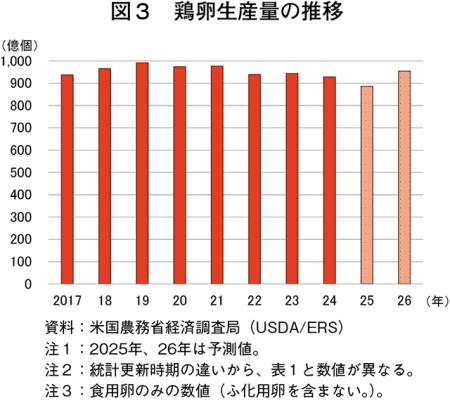

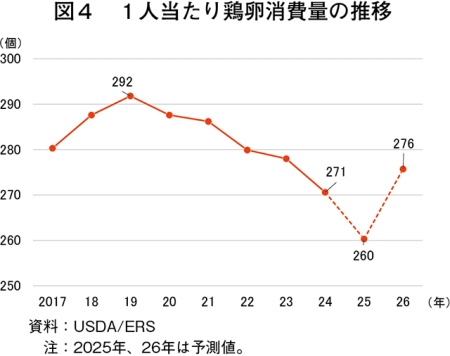

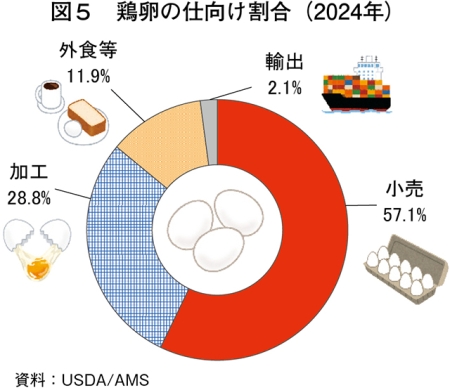

鶏卵生産量は、HPAI発生やそれに伴う鶏卵価格の高騰から、2019年の991億個をピークに減少し、24年には928億個(注2)となっている(図3)。これに伴い、1人当たり消費量も減少傾向となっている(図4)。鶏卵仕向け割合は、小売57.1%、加工28.8%、外食など業務用11.9%、輸出2.1%と比較的日本に近い(注3)ものの、日本に比べて小売・加工向けが多く、外食向けは少ない傾向にある(図5)。

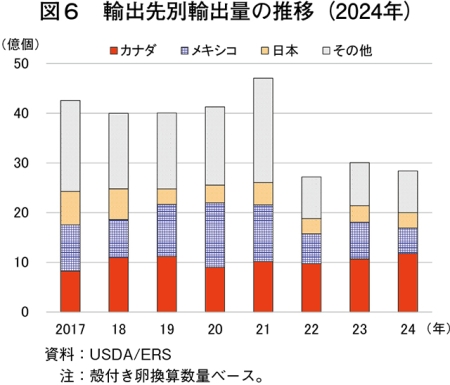

主な鶏卵輸出先はカナダ(41%)、メキシコ(18%)、日本(11%)である(24年実績、図6)。日本は加工卵の輸出先第1位で、液卵や粉卵を輸出している。一方、米国の鶏卵輸入量は消費の1%にも満たず、主な輸入先はカナダ(23%)、トルコ(21%)、中国(14%)となっている。なお、25年の輸入量は、鶏卵不足に伴う緊急輸入を行ったことから前年比4.3倍の15億個相当に増加すると見込まれている。

(注2)食用卵のみの個数。仮に鶏卵1個50グラムとすると約464万トン相当。

(注3)日本の仕向け割合は、小売5割、外食3割、加工2割、輸出1%程度。

(3)さまざまな鶏卵製品

米国小売店では、さまざまな鶏卵製品が販売されている。殻付き卵は、飼養形態に応じて通常卵(無表示のケージ卵)、ケージフリー卵、オーガニック(有機)卵などがあり、付加価値に応じて価格も高くなる(注4)(写真2)。飼養形態のほかに、栄養強化卵や低温殺菌卵(注5)、液卵や卵白もある(写真3)。

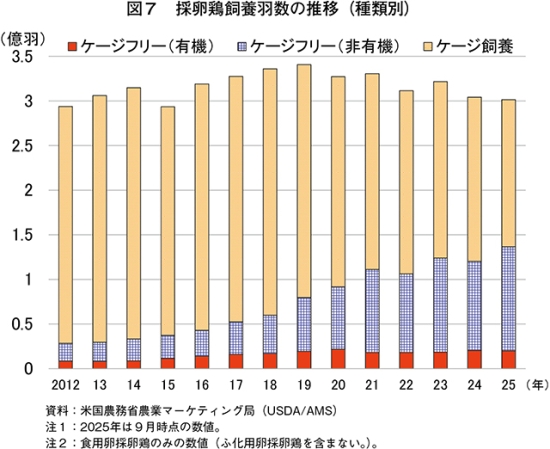

こうした製品のうち、有機・非有機を合わせたケージフリー卵は、採卵鶏飼養羽数ベースで全体の45%(25年9月時点)を占める(図7)。米国農務省(USDA)によると、同割合は消費者需要の高まりから今後も増加傾向で推移すると見込まれている。

(注4)店頭価格ベースでは1パック12個入りで、2米ドル(315円、通常卵)〜10米ドル(1576円、有機)と幅が見られた。ケージフリーは3〜5米ドル(473〜788円)であった。なお、ケージフリーのバリエーションとして「放し飼い(free range)」や「放牧(pasture-raised)」があり、屋外アクセスの条件に差がある。

(注5)約55〜60℃で低温殺菌処理(pasteurization)を行い、見た目は普通の生卵と同じままで、安全に利用できるようにした卵。米国では生食を前提とした卵の衛生管理は一般的でないため、自家製マヨネーズなど非加熱で利用したい場合などに用いられる。

コラム1 卵といえば朝食?

米国の鶏卵需要は、目玉焼きやオムレツ、スクランブルエッグといった朝食向け需要が主となっている。米国には朝食・ブランチレストランが多くあり、卵に由来した店名がつくものもある(コラム1―写真1、2)。

朝食に卵を食べる習慣は、17世紀に朝食文化が広まっていた欧州から、米国に伝わったとされる。その後、1920年代の冷蔵庫の普及に伴う家庭での保存性向上や、健康的な朝食としてベーコン・エッグを勧めるキャンペーンなどを通じて、「卵は朝食」というイメージが定着していった(コラム1―写真3)。

鶏卵マーケティング団体のアメリカンエッグボード(AEB)によると、卵は高たんぱくで栄養豊富といった印象が定着している一方、「見慣れてしまい、新鮮味がない」といったマイナスイメージもあるという。このため同団体は「殻を破る(Meant to be Broken)」と題して、軽食・夕食での利用や、「ラーメンカルボナーラ」といった型破りなレシピを提案し、鶏卵消費の拡大を図ろうとしている(コラム1―写真4)。

3 アニマルウェルフェアの進展と現状

(1)普及の歴史

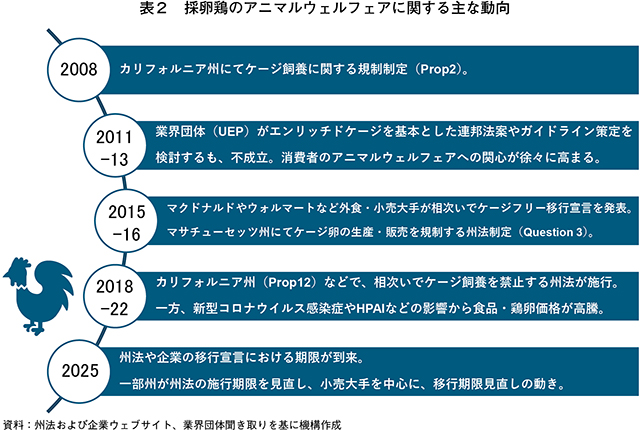

米国における採卵鶏のケージフリー移行(注6)は、2010年代以降、州法による生産・販売への規制や、小売・外食などの食品企業による移行宣言に伴って進展してきた。EUを中心とするAW対応の進展や、米国内での関心、要求の高まりを背景に、社会的要請に対応しないリスクを回避する政治的、経営的な判断があったとみられている。

特に、カリフォルニア州において08年、18年にそれぞれ制定された州法第2号(Prop 2)や州法第12号(Prop 12)、マサチューセッツ州において16年に制定された州法第3号(Question 3)は、業界の供給体制に大きな影響を与えた。また、15年から16年にかけて、外食・小売大手が相次いで2025〜30年を期限とするケージフリーへの完全移行を宣言したことにより、他企業の移行宣言やさらなる州規制の制定にも波及し、移行の加速につながった(表2)。

一方で、近年では州規制の施行延期や、企業による移行期限の再設定といった動きも見られている。本章では、こうした実態を整理、確認する。

(注6)国際獣疫事務局(WOAH)が作成する、AWに関する国際的な基準であるWOAHコード(陸生動物衛生基準)では、採卵鶏の飼養形式としてバタリーケージ方式(鶏を金網のケージにより飼養する方式)を含む複数の形態を認めている。一方、EUなどではAW意識の高まりに伴い、1990年代からより厳格な基準を求める動きが進んでいる。

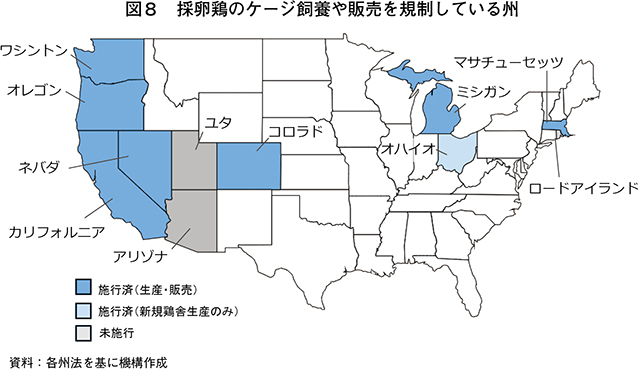

(2)州規制の動向

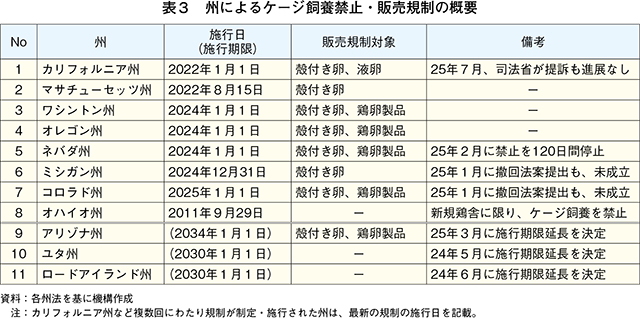

2022年以降、米国ではカリフォルニア州やマサチューセッツ州を皮切りに、ケージ卵の生産・販売を規制する州法が相次いで施行された(注7)(図8)。25年12月現在、こうした州は8州存在し、うち7州において、基準を満たさない鶏卵や鶏卵製品の販売を禁止している。販売対象には州外からの流通も含まれる。

一方、近年では一部州において施行期限を延長する動きも見られている(表3)。24年5月、同年6月にそれぞれ延長が決定されたユタ州とロードアイランド州では、州内生産者の移行に期間を要するとして、こうした延長措置が図られた。また、25年2月、同年3月にそれそれ一時停止や延長の措置がとられた。ネバダ州、アリゾナ州では、24年末以降の全国的なHPAI発生に伴う鶏卵価格高騰が主な理由となった。なお、同年1月、ミシガン州、コロラド州では規制撤回を求める法案が提出されたものの、すでに設備投資を行い移行した生産者への配慮から未成立となっている。

また、25年7月には、トランプ大統領が「カリフォルニア州規制が同州の鶏卵価格上昇を引き起こしている」と主張し、司法省が同州を提訴する動きも見られたものの、その後進展には至っていない。

(注7)飼養条件など各州規制の詳細については、『畜産の情報』2022年8月号「米国畜産業におけるアニマルウェルフェアへの対応について(https://www.alic.go.jp/joho-c/joho05_002306.html)」も併せてご参照ください。

(3)企業による移行宣言

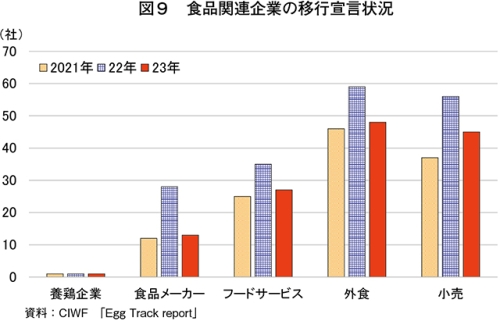

2015年以降、外食・小売を含む複数の食品関係企業が、25年から30年をめどにケージフリー卵への完全移行を宣言した。中でもマクドナルドやスターバックスといった外食大手による宣言は、調達先である生産者にも設備投資を促すものとなるなど、業界全体の普及を後押ししたとされる。動物福祉団体であるCIWF(Compassion In World Farming)が公表する「Egg Track report」によると、23年時点で計134社による移行のコミットメントが確認されている(図9)。

一方、近年では移行期限の撤回や延長に踏み切った企業も少なくない(表4)。小売分野では、ホールフーズやスプラウツ・ファーマーズ・マーケットなど、一部の高級志向の小売チェーンで移行が完了している。しかし、その他の企業では進捗が報告されないケースも多く、完全移行を達成した企業はごく少数に限られる。こうした動きの背景には、供給体制の構築に伴う課題や、鶏卵価格の高騰による消費者需要の停滞など、複数の要因が指摘されている。

4 消費の実態

(1)価格高騰と需要の変化

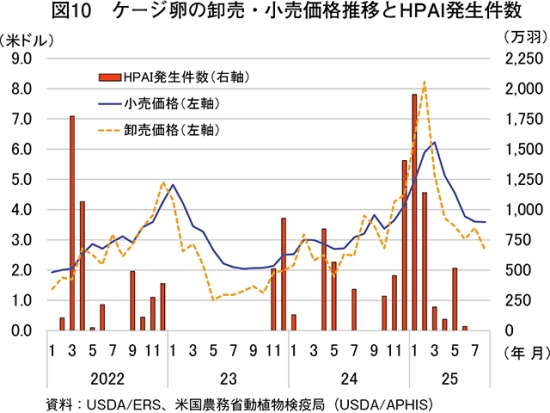

需要停滞の引き金となった要因の一つに、鶏卵価格の乱高下がある。HPAIの感染拡大に伴い、2025年2月に1ダース当たり8.2米ドル(1292円)まで急騰した鶏卵卸売価格は、供給体制の整備や需要の減退などもあり、3月には同5.1ドル(804円)まで急落した(注8)(図10)。鶏卵卸売価格および鶏卵小売価格ともに、その後もHPAI発生以前を上回る水準で推移している。2月の急騰は、HPAIの発生にイースターなどの季節需要が重なったためとみられている。一方、現地での聞き取りによると、インフレによる物価上昇などがある中、鶏卵価格高騰時には購買意欲の低下や買い控えもみられた。

25年の価格高騰が、消費者の価格志向を後押しした側面は大きい。一方で、このような傾向は鶏卵価格の高騰前から確認されていたとする見方もある。本章では、消費者による需要動向の実態について確認する。

(注8)鶏卵価格高騰については、海外情報「米国においてHPAIが拡大中、鶏卵価格の高騰が顕著、乳牛への感染も継続(令和7年3月7日発)」(https://www.alic.go.jp/chosa-c/joho01_004049.html)も併せてご参照ください。

(2)報告書に見る消費者分析

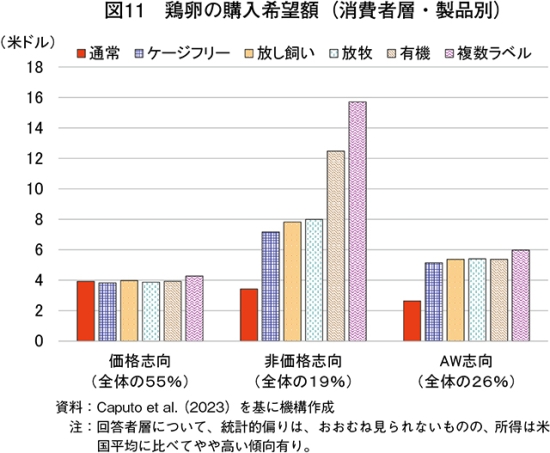

2023年2月にミシガン州立大学ほか5機関が公表した報告書「ケージフリーへの移行(注9)」では、消費者961人から集計したアンケートを基に消費実態を分析している。

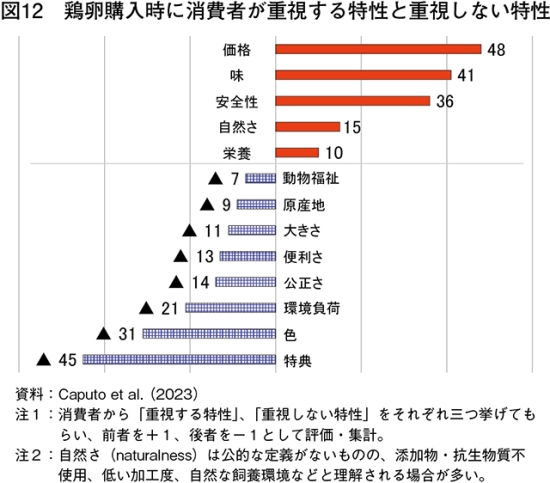

同報告書によると、消費者の消費志向は、価格志向、非価格志向、AW志向の3種類に分類される(図11)。このうち、全体の過半を占める価格志向の消費者では、通常卵とそれ以外の付加価値卵と間に購入希望額の差がほとんど見られなかったのに対し、非価格志向とAW志向の消費者では、付加価値卵の購入希望額が高くなる傾向が見られた。また、消費者が重視するのは「価格」、「味」、「安全性」が上位で、AWは6位となった(図12)。なお、若年層や高学歴層は付加価値卵への志向がやや強い傾向がみられた。

(注9)「ケージフリーへの移行(Caputo et al. (2023))」(https://unitedegg.com/wp-content/uploads/2023/02/Full-Report-Caputo-et-al.-2023-February-20.pdf)

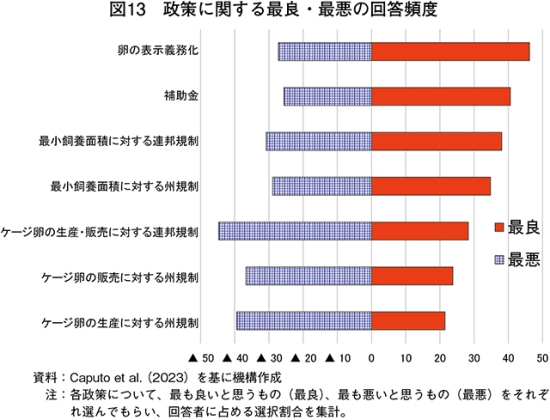

また、企業のケージフリー移行宣言について、「知らない」との回答が56%と過半を占め、「知っている」との回答は19%にとどまった。ただし、79%の消費者が宣言を「好印象」と回答した。さらに、政策対応に関して、最良の選択は「表示の義務化」、最悪の選択は「連邦・州規制によるケージ卵の飼養禁止」とする回答が見られた(図13)。しかし、州規制に関する賛成票は反対票を上回り、住民投票(注10)などの決定方法では、必ずしも全体の支持を得ていない政策が可決される可能性があると示唆された。

(注10)カリフォルニア州規制は住民投票により決定されたが、質問は「ケージに飼養されていない鶏の卵を選びたいと思いますか」という内容で、価格への言及は特段なかったとされる。

(3)飼養割合と製品割合の差

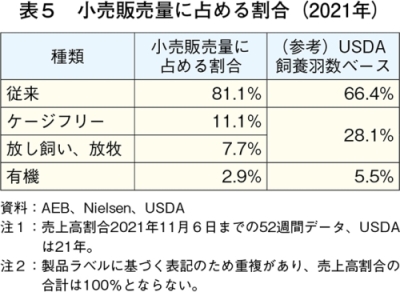

ケージフリー卵は、採卵鶏飼養羽数ベースでの飼養割合が移行における一つの指標となっている。しかし、現地での聞き取りによると、ケージフリー卵の一部は、ケージフリー製品ではなく、通常品として流通しているという。この場合、実際の製品割合は、飼養羽数ベースの割合を下回ることになる。調査会社による小売販売データは、この実態を裏付ける形となっている(表5)。

付加価値卵が通常品として販売される理由は、消費者の需要が追い付いていない場合、生産者やパッカー(卵選別包装業者)といった販売側は、在庫を抱えて廃棄するより資金回収を選択するためである。小売向けでの同対応は、製品の規格要求などもあり必ずしも容易ではないものの、小売店の自社ブランド品として流通している可能性があるとされる。一方、外食・加工向けは、小売に比べコスト転嫁を行いやすいが、パッケージに表示されるわけではないため購入インセンティブ(動機)が低く、必ずしも外食・加工への仕向けが高いとは言えないという。

また、業界団体からは「棚面積=販売量ではない」との意見が聞かれた。小売店の棚では、付加価値卵が上段に配置され、かつケージ卵よりやや棚面積が広い事例が多く見られる(写真4)。しかし、バックヤード在庫はケージ卵が多い可能性があり、むしろ、高価格ゆえに購入されづらい付加価値卵を目立つ位置(上側)に配置する傾向が見られるという。また、元小売店員からは、付加価値卵が売れ残った場合に、割引セールの実施(写真5)や、棚配置の調整により売り切ったとの話も聞かれた。

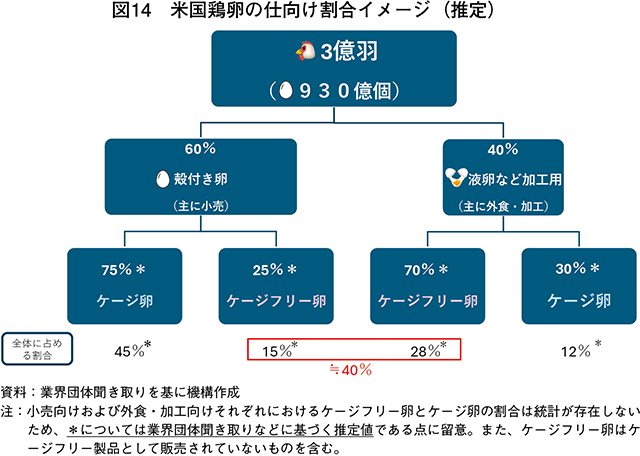

以上を踏まえると、ケージフリー製品のうち一定数が、通常品、特に加工向けとして販売されている可能性がある(図14)。ケージフリー飼養は通常と比べて設備コスト、飼養管理コストが高くなる中、このような状況は生産者やパッカーの不利益につながる恐れがあるとみられている。

コラム2 卵の認証いろいろ

米国の小売店で卵のパッケージを見ると、さまざまな認証マーク(注)が並ぶ。これらは、1)米国農務省の認証(品質管理基準、有機認証など)、2)鶏卵業界団体(全米鶏卵生産者組合(UEP))による認証、3)動物福祉団体などによる認証、4)小売店による認証―に大別される(コラム2−写真1〜4)。

このうち、UEPの認証は、AWや衛生管理といった飼養管理基準を中心に、業界標準として科学的妥当性と実現可能性の両立を図ったものとなっている。特に、同団体のケージフリー認証ガイドラインは、最小飼養面積などが州規制の参考とされ、カリフォルニア州など一部の州では直接参照されている。また、動物福祉団体はより厳格性を求めた基準を設定しているほか、一部小売店は他店製品との差別化を図るべく、独自の認証を設定している。

業界団体によると、こうした複数の認証が共存している状態は、消費者によりよい卵と受け止められる側面もある一方、一部では混乱を招くとの指摘もあり、違いが分かりにくいと感じる消費者もいるという。このため業界団体は、需要者(小売店など)向けのセミナー開催や、一般消費者向けのウェブサイトを通じて飼養管理に関する情報発信を行い、関係者の理解促進に努めている。

(注)詳細は、『畜産の情報』2024年3月号「米国のアニマルウェルフェアをめぐる情勢と業界団体における取り組み(https://www.alic.go.jp/joho-c/joho05_003613.html)」も併せてご参照ください。

5 生産者の取り組みと認識

生産者にとってケージフリー化の対応は、新規鶏舎の建設や設備投資、追加の飼養管理などのコスト(費用)を要する。それにも関わらずケージフリーへの移行に踏み切ったのは、州規制や企業の移行宣言を背景に、企業との既存の供給契約を維持するためであったとみられている(注11)。

一方で、生産者からは「消費者需要が伴わなければ、こうした移行は課題やリスクが大きい」といった声もあがっている。本章では生産者の視点から、ケージフリー移行に要するコストや課題、今後の見通しについて確認する。

(注11)付加価値向上による高価格帯市場への参入機会とする見方も一部であった。

(1)飼養管理と契約実態

(ア)飼養形態と設備コスト

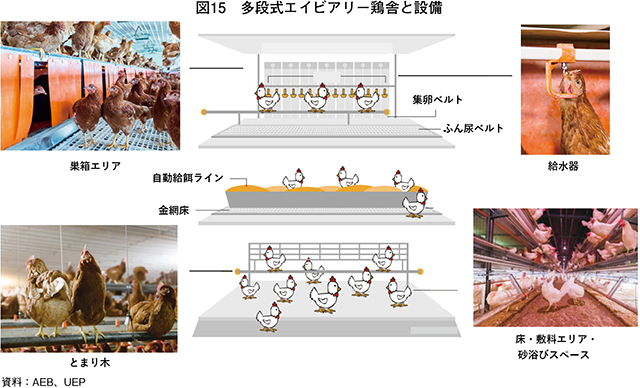

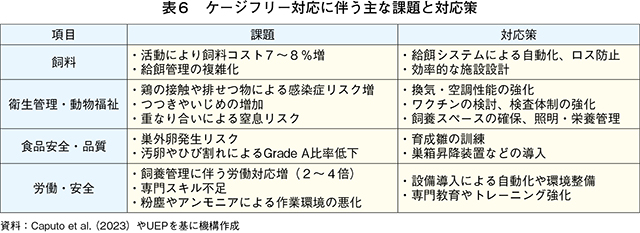

米国におけるケージフリーは、コストを抑えられる多段式エイビアリー方式が主流である(注12)(写真6)。多段式とすることで飼養羽数を確保しつつ、ケージ不使用や最小飼養面積の確保といった要件を満たすことが可能となるためである。

しかし、設備投資のコストは通常の2倍以上になるという。具体的には、一羽当たり50〜70米ドル(7878円〜1万1029円)と見積もられ、米国企業の飼養規模が1社当たり数十〜百万羽であることを考えると、一社で数百万〜7000万米ドル(数億〜110億円)に相当する。これは、既存のケージ鶏舎を撤去し、広い床面積やより高い換気・空調性能を備えたケージフリー仕様の鶏舎を新たに建設するだけでなく、巣箱や止まり木、鶏舎の構造に合った集卵装置やふん尿処理装置といった設備も新たに必要となるからである。(図15)。これらの投資回収には、規模にもよるが5〜10年を要するとされる。

このため、供給先との長期的な契約や、費用を上乗せした持続可能な価格設定(費用上乗せ型の契約)が重要となる。ミシガン大学などの報告によると、ケージフリーにおける費用上乗せ型の契約の割合は調査対象の49%と従来に比べ高かった一方、市場連動型の契約も一定数見られた。また、小売店による移行期間中の購入保証が不十分となる場合や、消費者の需要が不透明な中で、銀行が設備投資のための融資をためらう場合もあるとされている。

なお、設備の導入に当たっては、改修より新設が選択される場合が多い。既存構造を大幅に変更するよりも設計の自由度が高く、コスト面でも効率的とされるためである。加えて、既存の鶏群をケージフリー対応させることは、習性や衛生管理の面で課題が多いこともあり、新設鶏舎に若齢鶏を導入する方が合理的とされている。

(注12)2010年代後半には、アタッチメントの脱着によりケージ飼養とケージフリーを切り替えられる「コンバーチブルタイプ」が流行した。需要が不透明な中で、移行期に柔軟性を確保する狙いがあったためである。ただし、複雑な構造から死亡・骨折といった事故率が高まるため、長期的には合理的でないとされる。

(イ)飼養管理の課題とコスト

ケージフリー飼養の場合、減価償却費を含まない飼養管理コストは、ケージ飼養に比べて8〜19%増加すると見積もられている。これは、飼料費や労働費などが追加で必要となるためである。飼養管理上の主な課題としては、1)活動に伴う飼料コスト増、2)ふん尿による汚卵や疾病リスク、3)カニバリズム(つつき、いじめ)や鶏の重なり合いによる窒息の発生、4)これらの対応に伴う労働コスト増―などがある(表6)。また、育成雛 の段階から、巣箱周辺を暗くする照明制御により巣箱産卵を習慣化して床卵(注13)を防いだり、止まり木の使用や段差移動を習慣付けたりするといった訓練も必要となる(注14)。こうした対応には、設備導入による改善に加え、従業員のトレーニングや追加労働を要する。

なお、つつきやいじめの防止策として、ロードアイランドレッドなどブラウン系の気性が穏やかな品種の選別や、育種改良の動きも一部見られるものの、白色レグホーンなどの従来種の方が生産性に優れることもあり、小売店でも両者は併存している(写真7)。

(注13)巣箱ではなく床面で産卵された卵。ふん便による汚染リスクなどから、米国では原則として殻付き卵(Grade A)として販売することはできず、加工用または廃棄処理の対象となる。

(注14)訓練の必要性を鑑みて、HPAI発生に伴うオールアウトを機に、ケージフリーに移行する生産者もいるとされる。オールアウトとは、鶏群を一斉に鶏舎から出して空舎にし、清掃・消毒を行う管理。

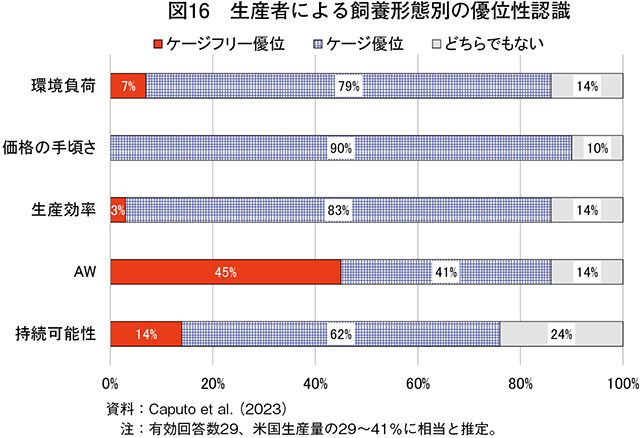

(2)生産者の認識

生産者は、環境負荷、価格の手ごろさ、生産効率、持続可能性において、ケージ飼養がケージフリーに比べ優位と回答している(図16)。これは、飼料や水、土地、エネルギーといった資源利用において、より効率的と考えているためである。なお、企業・生産者・大学・政府研究機関・非政府組織(NGO)などの連合機関である「持続可能な卵供給連合(CSES)」も、2015年3月に同様の報告を行っている(注15)。

このような中、生産者はケージフリー移行を課題と捉える向きが大きく、「さらなる移行には継続的な消費者需要や、小売店などの供給先によるコミットメントが重要」としている。一方で、ケージフリー化を新たな市場創造・獲得の機会とする見方もある。また、課題についても、設備の導入や市場の拡大、飼養管理技術の向上などにより、徐々に改善しつつあるとする指摘もある。ただし、構造的な課題は現在も共通であることや、ある生産者が「欧州によるシステムを参考に導入したものの、米国の大規模生産にそのまま適合できず、鶏舎設計や飼養管理といった適応に約10年を要した」としている点には、留意が必要と考えられる。

(注15)ケージ、ケージフリー、エンリッチドケージの三つの飼養形態について、AW、食品安全・品質、環境、労働者の健康・安全、価格の手頃さという五つの指標から比較分析を行っている。

(3)防疫体制 〜ワクチンの導入可能性〜

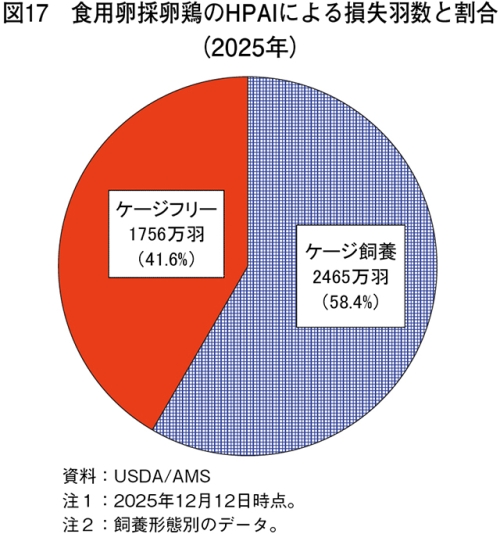

USDAによると、HPAIによる被害状況については、ケージ飼養とケージフリー飼養とで有意な差は認められていない(図17)。これは、飼養形態よりも、外部からの侵入を防ぐバイオセキュリティの水準がより影響するためと考えられている。一方で、ケージフリーでは鶏舎内での移動範囲が広く、導線の複雑化による衛生管理の難しさや、鶏同士や排せつ物との接触による汚染リスクが高まりやすいため、疾病予防にはより高度な管理が求められる。

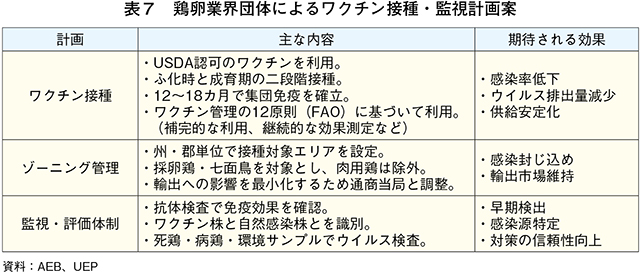

こうした中、AEBやUEPは25年4月、ワクチンについて業界独自の接種・監視計画を発表し、同年7月には政府に提出した(表7)。この計画は、1)孵化時と成育期の二段階接種による免疫維持、2)ゾーニング管理による貿易リスクの最小化、3)抗体検査での効果確認による信頼性確保―を図るというものである。

一方で、USDAは、25年7月公表予定としていたワクチン戦略を発表していないなど、進捗は不透明となっている。この背景について、国際貿易ルールとの調整、監視体制の構築、業界間の合意形成などさまざま対応が必要となることが考えられる。また、輸出に関するワクチン接種国の扱いが国単位で決定される中、輸出仕向け割合のより大きい鶏肉産業(注16)との横並びの難しさを指摘する声もある。米国におけるワクチンの検討はまだ計画の初期段階とされており、導入には相当の期間を要すると見込まれている。

(注16)生産量の約14%が輸出に仕向けられている。

6 今後の見通し

HPAIにより鶏群が減少した中、生産回復には1年〜数年を要する見込みである。こうした中、米国では消費者が食品、栄養源としての卵を求める傾向が強まっている。鶏群回復後、ケージフリーへの回帰が見られるかは不透明であるものの、価格志向の消費者も一定数いることから、今後、ケージ卵の需要がなくなるとは考えづらいと見込まれている。一方で、若年層などによるAWへの関心の高まりが、再びケージフリーへの需要を後押しする可能性も指摘されている。

業界団体は今後の対応として、消費者が判断できるよう適切な表示を行い、さまざまな選択肢を用意しつつ、対話や情報発信を継続することが重要と考えている。いわく「業界は、消費者が望む卵を生産する。『青い卵が欲しい』と言われればそうする(写真8)」とのことであった。

日本の鶏卵生産を見ると、高温多湿な気候や生食文化、飼養規模など、米国とは生産、消費とも実態が異なる面があり、一律に考えられるものではない。しかし、仮に国際的な動向や消費者需要などからケージフリーへの移行を検討することとなった場合には、米国の事例から、社会的要請と消費者の購買行動の乖離 や、経済性も含めた飼養形態別の比較の視点、需要者・消費者への適切な情報発信などを参考にすることは可能と思われる。2026年は複数の米国企業による移行宣言の期限が到来する時期でもあり、今後の動向が注目される。

【謝辞】

本記事の執筆に当たり、UEP、USAPEEC、USPEA、AEBの皆様方に快く調査に応じていただきました。ここに深く感謝の意を申し上げます。