ホーム > 畜産 > 畜産の情報 > 米国酪農を取り巻く経営環境の変化と収益性向上の取り組み

海外特集 米国 畜産の情報 2026年3月号

米国酪農を取り巻く経営環境の変化と収益性向上の取り組み

調査情報部

(回答フォームに遷移します。)

- 記事のPDFをダウンロード

[2.1MB]

[2.1MB]

【要約】

米国酪農は、労働コストの増加やアニマルウェルフェア(AW)対応、一部州での環境規制強化など、その経営を取り巻く環境変化を背景に、生産コストが増加する傾向にある。こうした中、生産者は経営の大規模化や機械化、高付加価値商品や肉用牛販売などを通じた収入の多角化などにより、収益性の向上を図っている。たんぱく質需要の高まりは、政府方針や消費者意識の変化と相まって、今後の販売戦略に影響を及ぼす要素となっている。また、業界団体や州政府などが連携し、地域が一体となって温室効果ガスの排出抑制や節水を進めることで、コスト削減に取り組む事例も確認されている。

1 はじめに

米国の酪農業界は、世界有数の生乳生産量と大規模な国内市場を背景に、長年にわたり安定した牛乳・乳製品供給を担ってきた。一方で近年では、労働コストや資材コストの上昇、各種規制への対応などにより、生産コストが全体的に上昇している。

こうした中、市場動向や政府方針、地域条件など、米国酪農を取り巻く経営環境も変化しつつあり、生産者や業界団体は新たな対応を求められている。

本稿では、主として米国内の動向に着目しつつ、米国における牛乳・乳製品需給、生産コストを巡る状況ならびに政府方針を順に整理し、地域的な取り組みや各生産者による対応事例も交えて、米国の酪農経営における課題と対応、今後の見通しについて報告する。

なお、本文中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2026年1月末TTS相場の1米ドル154.66円を使用した。

2 牛乳・乳製品の需要動向

米国の牛乳・乳製品市場は、安定的な生乳供給を背景に、他の食品と比較して相対的に価格変動が抑えられてきた。一方で、近年は健康志向の高まりや消費行動の変化により、消費動向が変化しつつある。以下では、牛乳・乳製品の需給動向と変化の背景を概観する。

(1)インフレ下における牛乳・乳製品の消費動向

米国では、インフレの進行により食品価格が全般的に上昇する中、牛乳・乳製品は相対的に価格上昇が抑えられている。

米国は年間約1億トンの生乳生産量を誇る酪農大国でありながら、その多くを米国国内で消費している。コロナ禍以降、急速なインフレが進んでおり、2025年以降は、固有の事情や世界各国・地域に対する相互関税・追加関税措置などによる影響もあり、牛肉やコーヒーなどの食品は特に値上げが進んでいる。そのような中で、牛乳・乳製品については、安定した生産量などを背景に、減少基調の牛肉などと比較して価格上昇が抑えられており、消費者にとって購入しやすい品目となっている。具体的には、23年、24年のすべての食品に関するインフレ率はそれぞれ5.8%、2.3%の上昇であった一方で、牛乳・乳製品については23年で4.2%の上昇、24年では0.2%の低下となっている。25年においては、連邦政府機能の一部閉鎖により10月のデータはないものの、1〜12月のインフレ率の平均は、すべての食品では2.9%の上昇となったのに対し、牛乳・乳製品では0.9%の上昇にとどまっている。米国においては、継続するインフレや雇用情勢の不安などから、外食産業のうち特にファストフードなどの低所得者向けの売り上げが減少し、チーズを中心とした乳製品消費が減少しているとされる。一方で、小売店での食品の購買量は増加し、特に牛乳・乳製品の購買数量は増えているとされる。

(2)消費者ニーズの変化とたんぱく質需要の拡大

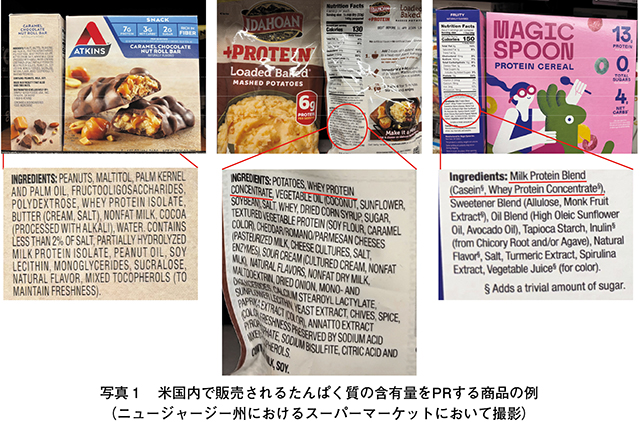

牛乳・乳製品の消費は全体として底堅く推移しているが、その内訳を見ると、消費者が重視する価値は変化しつつある。具体的な動向としては、健康志向の高まりなどもあり、多くの消費者がより多くのたんぱく質を食事から摂取する傾向が高まっている(注1)。特に、ホエイたんぱく質を添加した食品などは次々に商品が開発され、小売店の店頭に並んでいる(写真1)。また、ヨーグルトなどの乳製品の販売も好調である。

(注1)詳細については、海外情報「健康志向の高まり、たんぱく質や糖類の消費に影響(米国)」(https://www.alic.go.jp/chosa-c/joho01_004230.html)をご参照ください。

酪農業界への融資や経済動向調査などを行っているCoBank社が2024年に公表した報告書「Dairy Products Have More Growth Potential」によれば、同年1〜6月の米国小売店における牛乳・乳製品の販売から推計すると、年間販売額は約760億ドル(約11兆7542億円)となり、他のカテゴリーと比較しても最大の分野となっている。また、牛乳・乳製品が売上額の成長率も3年間で15.4%と高い水準で推移し、第2位であるアルコール飲料を抑えて第1位となっている。このような傾向・トレンドは継続していくと考えられており、たんぱく質を強化した商品の開発のための投資活動が今後とも行われていくとされている。こういった背景から、ホエイパウダーを食品の原料として供給する事業者の担当者によれば、食品に添加されるホエイパウダーに関する問い合わせが急増しているとされる。

たんぱく質の摂取については、連邦政府も推奨しており、26年1月に発表された米国人のための食生活指針(注2)においても、毎度の食に対してたんぱく質を取り入れることが優先事項となっており、牛乳・乳製品にとっては追い風となっている。

(注2)詳細については、海外情報「米国人のための食生活指針が改訂、畜産生産者団体は賞賛(米国)」(https://www.alic.go.jp/chosa-c/joho01_004277.html)をご参照ください。

(3)生乳生産量の増加と乳価の推移

一方で、生乳生産量が増加基調で推移する中、米国の乳価は需給緩和を背景に弱含みとなっており、生産者を取り巻く経営環境は必ずしも好転していない。

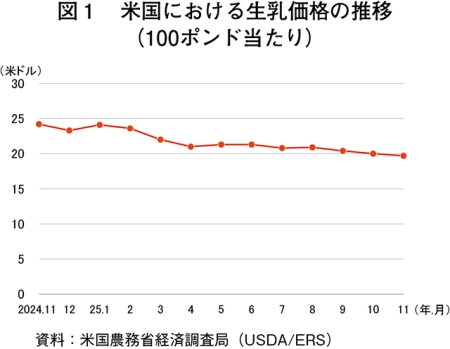

米国の乳価については、生乳生産量の増加に伴い下落傾向となっている。現在、総合乳価については、2025年11月時点で100ポンド当たり19.70米ドル(1キログラム67.2円)となっている(図1)。生乳生産量の増加については、乳用経産牛の頭数が24年より増加していることに加え、1頭当たりの乳量が増加していることも影響している。なお、酪農生産関係者への聞き取りによると、乳用経産牛の頭数が増加しているのは、後継牛のみならず、乳用経産牛の供用年数が延長されていることも影響しているとされる。

3 生産コストに影響を及ぼす主な要素

米国の酪農経営において、生産コストの増加は長年の問題とされてきた。近年では、飼料価格の変動といった従来型の要因に加え、労働力不足や設備投資負担、さらには環境規制やAWへの対応など、複数の要素が重なり合いながら経営に影響を及ぼしている。こうした中、各農場は、大規模化や生産効率の向上を目指すものと、高付加価値・ニッチなマーケットでの販売を目指すものに分かれている。本章では、こうしたコスト構造の変化を生産動向、コスト要因、対応策の観点から整理する。

(1)生産動向

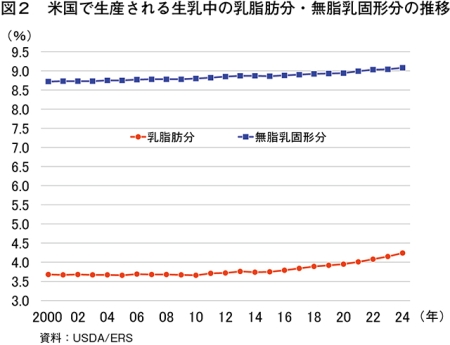

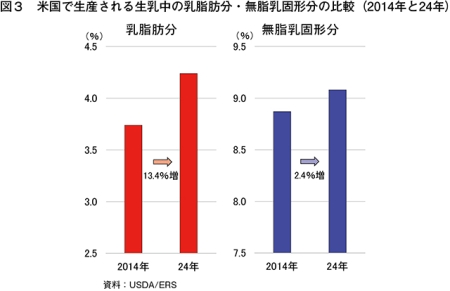

生乳生産量は飼養頭数と1頭当たり乳量の増加により拡大しているが、同時に乳脂肪分やたんぱく質の含有量も上昇している。ただし、乳成分別に見た需給状況が異なることから、製品別の収益性に差が生じている。

米国で生産される生乳に含まれる乳脂肪分については、2024年時点で4.24%となっており、14年(3.74%)と比較して13.4%(0.5ポイント)増加した(図2、3)。一方、無脂乳固形分については、24年時点で9.08%となっており、14年(8.87%)と比較すると2.4%(0.21ポイント)の増加にとどまっている。このため、現在米国においては乳脂肪分から製造されるバターやクリームの供給量が増加しており、需要の伸びが追い付かず供給過多となっている。こうした状況を反映し、25年11月のバターの卸売価格は1ポンド当たり1.49米ドル(1キログラム当たり508円)であり、前年同月比42.5%の大幅な下落となっている。

一方で、たんぱく質については需要が好調であることから、米国農務省農業マーケティング局(USDA/AMS)によると、25年11月のホエイパウダーの卸売価格は1ポンド当たり0.747米ドル(同255円)と、同1.2%の上昇となっている。

なお、乳脂肪分については、これまで米国においては、連邦政府による学校給食プログラムなどの栄養政策上避けられる傾向にあり、低脂肪・無脂肪牛乳などが多く活用されるような内容が組まれていた。一方で、25年末には学校給食プログラムにおける全乳の活用(注3)を認める法案が連邦議会で可決されたほか、26年1月に発表された米国人のための食生活指針において、食事には乳脂肪分を除去しない全乳などを取り入れることが認められた。このような施策は今後、牛乳・乳製品の需給に一定の影響を及ぼしていくと考えられる。

(注3)詳細については、海外情報「連邦議会にて、学校給食における全乳使用に関する法案が可決(米国)」(https://www.alic.go.jp/chosa-c/joho01_004258.html)をご参照ください。

(2)生産コスト増の要因

近年の米国酪農では、飼料費や燃料費が落ち着きを見せる一方、労働力不足や設備投資負担、環境・AW対応に伴う支出が増加し、生産コストの中身が大きく変化している。

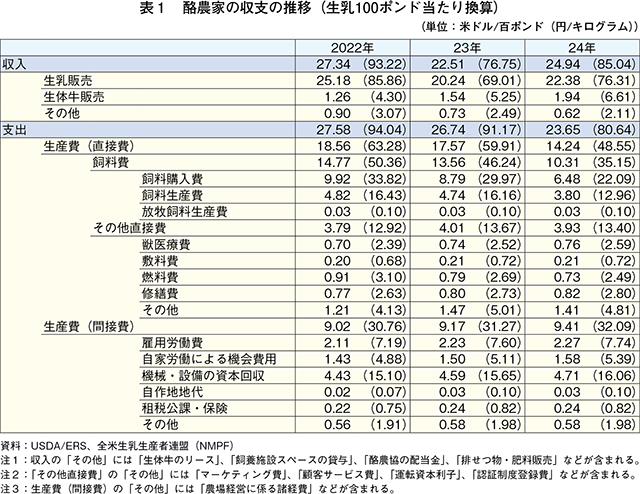

USDA/ERSによると、米国酪農生産の主要なコストについては飼料費(飼料生産費を含む)や機械・設備の資本回収、雇用労働費が大きなウェイトを占めている(表1)。それぞれの項目のうち、2022年から24年の3年間の主要コストの比較において、飼料費と燃料費は下落したものの、獣医療費や修繕費、そして、労働コストとなる雇用労働費や自家労働に対する機会費用は上昇している。収入については、生乳販売の利益は22年と24年を比較すると減少している一方で、生体牛の出荷による販売収入は増加している。

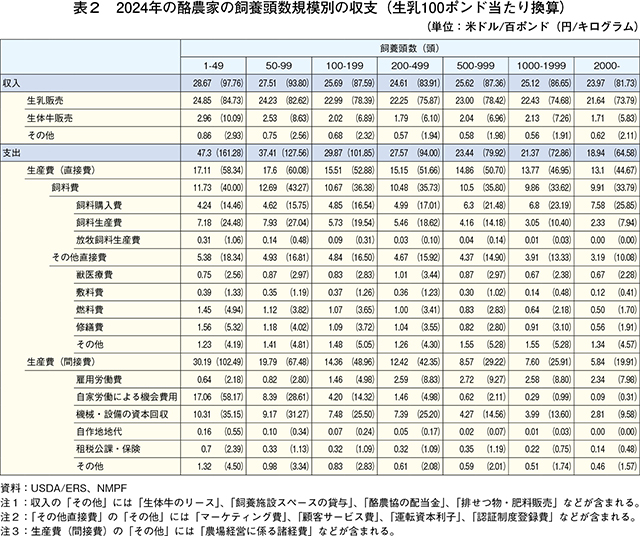

また、規模別の統計を見ると、小規模農場においては、生乳販売や生体牛販売などの収入割合が高い一方、機械・設備の資本回収費の支出割合も高くなっている(表2)。これは小規模農場にとっては、設備投資へのコストが相対的に大きくなっているということであり、逆に言えば、十分な設備投資を実施するためには、例えば1農場当たり500〜1000頭程度以上の規模でなければ、生乳販売、生体牛販売などによる収入のうち2割以上を機械・設備の資本回収費が占めるなど、設備投資負担を吸収しにくい構造であることになる。

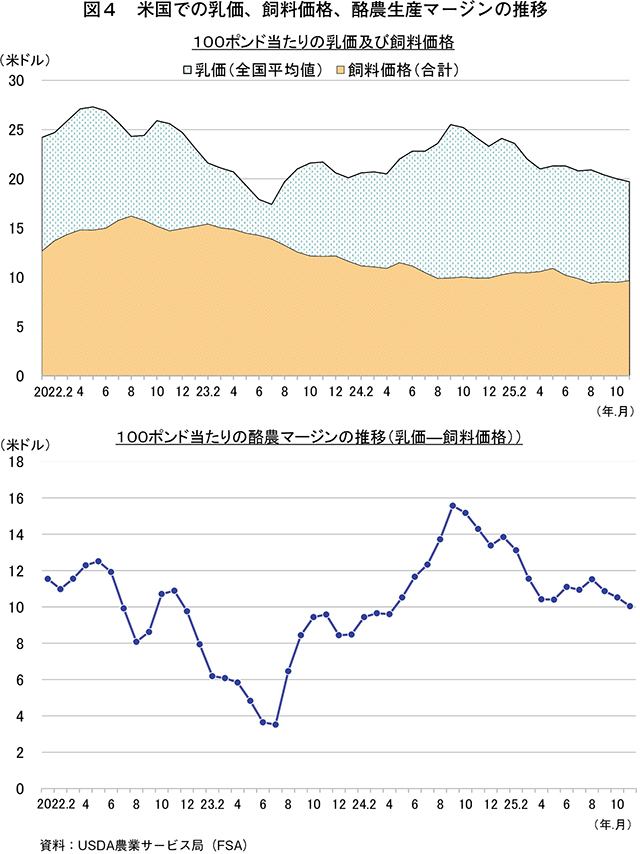

さらに、生産コストは州によっても差がある。これについて説明するため、まず、現在の米国国内の酪農家について、大まかな収支状況を把握する指標としてUSDA農業サービス局(FSA)が公表する酪農マージンについて説明する。

これは、米国の全国平均乳価と飼料価格(トウモロコシ全国平均価格、アルファルファ全国平均価格、大豆かすイリノイ州中部価格)の差をマージン(粗収入)として示す指標である。連邦政府においては、この酪農マージンを確保するためのプログラムとして酪農マージン保障プログラム(DMC)を運用し、100ポンド当たり4.00〜9.50米ドル(1キログラム当たり13.6〜32.4円)の間で決定できる保障の基準(保障水準)を割り込んだ場合に、事前に申請した保障率に一定の方法で算出される生産履歴を乗じた補 塡 対象数量を基礎として、差額の一部を補 塡 している。生産者は保障水準と保障率に応じた掛け金を支払うことで、急激な市場価格の変化によって乳価が暴落した際の収入を確保している(注4)。DMC以外にも酪農経営収益保険(LGM)というプログラムも存在しており、こちらも予想収入について先物取引価格を使用して算出し、掛け金に応じて実際の収入額を保障するものである。

図4を見ると、連邦政府として全米単位で酪農マージンが算出されていることが確認される。一方で、生産者における生産コストは州によって異なっており、例えば、カリフォルニア州は他の州や地域と比較しても雇用労働者当たりの時間単位での給与額が高い傾向があるだけでなく、州独自の規制を多く設けており、カリフォルニア州法第12号(Prop12)によるAWに関する規制への生産現場での対応、温室効果ガス(GHG)排出抑制のためのメタンガス発酵槽(堆肥を発酵させながらメタンを大気中に放出するのではなく、回収して利用するための装置)の設置、節水や排水規制への対応などが求められる。特にメタンガスの発酵槽は、1基導入するために約500万〜1000万米ドル(約7億7000万〜15億5000万円)の費用が必要とされている。また、節水や排水規制に対応するための水源使用料金の支払いや新たな水再利用システム、水質検査の実施などが課せられるため、相応の設備投資が必要となってくる。このように、地域条件が経営コストに与える影響は、無視できないものとなっている。

(注4)DMCの詳細については、海外情報「酪農マージン保障プログラムの補完的措置と飼料費算出方法の改善を発表(米国)」をご参照ください。

(3)生産コスト増への対応

こうした生産コスト構造の変化に対し、生産者は複数の手段を組み合わせる形で対応を進めている。

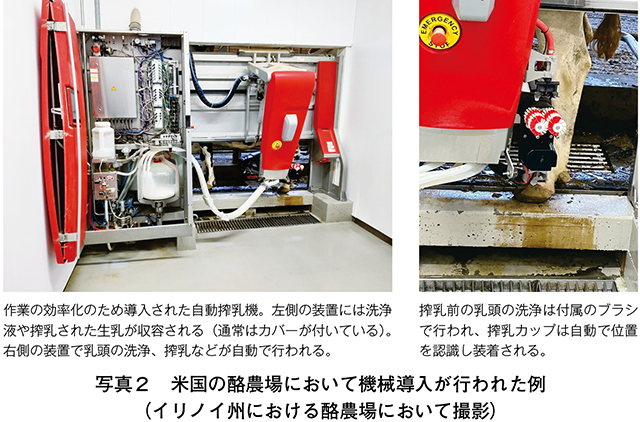

生産コストの増大に対して各農場では、主に大規模化が進められている。また、酪農業界における見解としては、1日当たりの搾乳回数増加(1日2回から3回への増加)などによる生産効率の向上も、搾乳ロボットの導入の有無にかかわらず行われているとされている。なお、大規模化のみならず、小規模な農場においては、より付加価値の高い商品の開発・販売、生体牛の販売といった収入源の多角化も図られている。生産効率の向上に向けては、カリフォルニア州のように1人当たりの雇用労働費が高額な地域においては、搾乳ロボットなどの導入も進んでいる(写真2)。

機械を導入する理由については、単純に従業員を雇い続けたときのコストと機械の導入・維持コストを比較した際にメリットがあるという場合もあるが、大規模な農場においては、雇用する従業員の数も増えるため、特に深夜から早朝にかけて搾乳などの準備や清掃作業などを行う際には事故が発生しやすくなる。そのため、農場の中には従業員の安全性の確保や事業継続性の観点で機械導入を判断した事例もあるという。

また、農家を対象にコンサルティング業務などを実施している事業者によれば、雇用した従業員が複数名のシフトを組んで搾乳を実施しているような場合、搾乳者ごとに手技の差がある上、搾乳作業中に大音量でラップミュージックなどを流している場合などは乳用牛に対してストレスを与えることにつながるとのことである。そのため、機械導入のメリットの一つとして、安定した操作が継続して行われることから、乳用牛にとってより規則的な飼養環境が整備され、ストレスの低減や生産性の向上を図ることができるとみられている。

また、収入源の多角化に向けた高付加価値商品の開発・販売について、すでに主要な企業が販売を行っている品目や商品を、中小規模の農場が開発・販売することは困難と考えられている。

このため、例えばニューハンプシャー州に所在する農場においては、ジャージー牛のみを70頭程度飼養しており、生乳の品質についてアピールするとともに、生産された生乳を用いたプリンを製造・販売している。同農場においては、事前にアイスクリームやヨーグルトの開発も検討していたが、すでにスーパーマーケットなどにおいて大量生産された商品が販売されていたことから、開発・販売を断念したという。また、消費者向けにプロモーションを行う中で、農場におけるAWに関する民間団体による認証である「Certified Humane」を獲得していることをアピールしている。

さらに、別の農場における事例では、酪農場で発生する堆肥を原料にした生分解性の植木鉢(注5)を開発し、インターネット上で販売を行っている。

(注5)植木鉢を外さずそのまま直接庭などに埋めることで、時間とともに土中で分解するため、植物の生育を損なわず、かつ簡単に植えることができるとするもの。

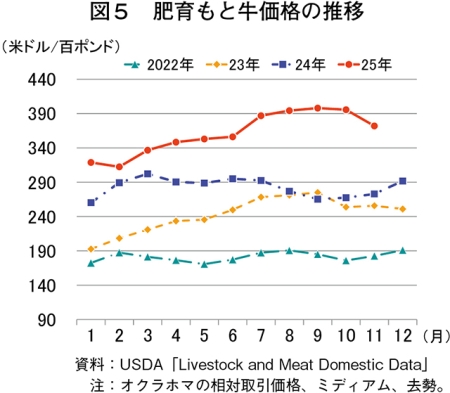

米国の酪農場においては、近年アンガス牛などの肉用牛を乳用牛に種付けする農場も増加しており、酪農場における肥育用の交雑種の生産割合も上昇傾向にある(写真3)。この背景には、現在肉牛の飼養頭数が約70年ぶりの低水準で推移しており、肥育用のもと牛についても市場においては高値で推移していることがある(図5)。肉用牛の牛群再構築が進展しない中、酪農家にとっては、生体牛の販売は重要な収入源となっている。酪農関係者への聞き取りの中では、最近乳用牛の併用年数を延長する傾向が見られており、1頭当たりの乳量が多少落ちたとしても、産子数を増加させて生乳生産を継続する動きがあるとのことである。

米国の酪農場においては、近年アンガス牛などの肉用牛を乳用牛に種付けする農場も増加しており、酪農場における肥育用の交雑種の生産割合も上昇傾向にある(写真3)。この背景には、現在肉牛の飼養頭数が約70年ぶりの低水準で推移しており、肥育用のもと牛についても市場においては高値で推移していることがある(図5)。肉用牛の牛群再構築が進展しない中、酪農家にとっては、生体牛の販売は重要な収入源となっている。酪農関係者への聞き取りの中では、最近乳用牛の併用年数を延長する傾向が見られており、1頭当たりの乳量が多少落ちたとしても、産子数を増加させて生乳生産を継続する動きがあるとのことである。

このほか、酪農場が所在する地域により、特に中西部においては年間を通じて晴れが多く、敷地内に太陽光発電パネルを設置する例もある。米国においては、ICT(情報通信技術)産業向けのデータセンターの設置などにより電力需要は増加しており、電気料金も高騰している。そのため、酪農場によっては、使用する電力を賄うだけではなく、売電を行うことによって収入を得ている例もある。

そのほかにも、農場における生産コストの把握や収益性向上のため、米国では反すう動物農場システム(RuFas)というツールが開発されており、コーネル大学をはじめとするUSDAなどとの共同開発グループや各生産者団体を通じて無料で農場に提供されている。また、RuFasについては、酪農を中心とした生産コストなどの集計のみならず、農場で発生するGHGの予測にも活用できる。

コラム カリフォルニア州における環境対応をめぐる地域連携の取り組み

カリフォルニア州には1000軒以上の酪農場が所在し、生乳生産量は全米で最大であり、全米第3位の生乳生産・販売数量(2024年実績)を誇る生乳生産事業者California Dairies, inc.を有する。同州においては、州政府、生産者および関係団体が連携することで、地域の産業全体で生産効率の向上に加え、GHG排出抑制、農場における節水などの持続可能性の維持に取り組んでいる。

特に、同州ではGHG排出規制が導入されたことから、各農場ではメタンガスの発酵槽の導入が進められることになっているが、個別の農場にとっては導入コストが高額であり、生産者の自発的な取り組みだけでは進まなかった。このため、カリフォルニア酪農研究財団(California Dairy Research Foundation)といった団体が介入し、研究費用の助成のみならず、地域における堆肥回収地点や発酵槽の設置場所など、州全体の計画策定や実行に関して生産者とのコミュニケーションの円滑化を図ることによって導入が進むこととなった。現在、カリフォルニア州では240基以上のメタンガス発酵槽が稼働しており、酪農場の堆肥から回収されたメタンガスは車両の燃料などに再利用されている。また、現在約320キロメートルのパイプラインが建設済みとなっており、ガスステーションにメタンガス発酵槽から直接、メタンガスが運搬されている。今後、合計約480キロメートルまで建設を進め、特にロサンゼルスのロングビーチ港を利用する船舶向けの燃料として、メタンガスを提供することを目標としている。また、節水も推進されており、特に水の複数回の再利用および最終的に飼料作物の生産時に点滴かんがい方式を採ることによって、50年前と比較して88%の節水を達成したという。

また、カリフォルニアミルク協会(Real Carifornia Milk:RCM)は、カリフォルニア州法に基づき設置された生産者団体で、牛乳・乳製品の需要拡大を目的としたマーケティング活動を行っている。具体的には、州のチェックオフ資金を活用し、牛乳・乳製品を販売する際に消費者に対して、「本物のカリフォルニアの酪農家から搾乳された牛乳」であることや「カリフォルニア州は持続可能な酪農で全米をリードしている」という旨を示したロゴマークを活用し、カリフォルニア州が導入した環境規制やAWに対する規制への対応状況を新たな付加価値として発信している。同協会は、カリフォルニア州で導入された規制への対応を消費者に重要な取り組みとして受け入れてもらうことには一定の困難を伴うとしながらも、環境規制や節水、AWへの対応などを広く発信し続けることによって、取り組みをより身近に感じてもらうことを目指すとしている。

4 政府方針から見る乳製品需要の見通し

近年の米国では、政府の栄養政策や制度運営が、牛乳・乳製品の消費動向に一定の影響を及ぼしている。

米国の酪農をめぐる状況について、短期的なトレンドとしては、連邦政府の政策の方向と消費者ニーズが合致していると考えられる。米国国内では、健康志向の高まりなどもあり、多くの消費者がよりたんぱく質を摂取するという傾向が見られている(注6)。一方で、連邦政府は、2026年1月に「米国人のための食生活指針」を改訂した。指針の中でたんぱく質の消費を推奨し、特に毎回の食事においてたんぱく質を摂取することを優先することが記載された。これにより、牛肉や豚肉などの食肉の消費が拡大するのみならず、ヨーグルトやホエイパウダーを活用したその他の加工食品などの消費が拡大すると予測されている。また、この指針の中では、牛乳・乳製品の推奨摂取量についても記載されている。特に乳脂肪分を除去しない全乳などの消費が推奨されており、たんぱく質需要拡大と相まってバターをはじめとした乳脂肪分の消費需要にとっても追い風となっている。乳脂肪分については、25年12月に連邦議会において、学校給食プログラムについて乳脂肪分を調整していない全乳などを提供できるための法案が可決されている。

(注6)詳細については、海外情報「健康志向の高まり、タンパク質や糖類の消費に影響(米国)」(https://www.alic.go.jp/chosa-c/joho01_004230.html)をご参照ください。

また、連邦政府の取り組みとして、酪農業界全体としての収益性を改善させるため、USDAは、牛乳のみならず乳製品の生産に対するより細かな生産コストの把握を行うことを進めていくとしている。さらに、米国内の生乳生産量の増加に伴い、国際市場の拡大にも取り組んでいくとしている。

一方で、長期的な見通しについては現時点で明確な予測を行うことは困難であるものの、酪農業界から資金提供を受けているDairy Management Inc.(DMI)が実施した研究において、35年までの消費者ニーズを形成するトレンドが予測されている。本研究では、人工知能(AI)が普及した状況や、世界の人口構成において65歳以上が15歳未満の人数を上回り、労働力の3分の1が50歳以上となる状況を想定して予測を行っている。傾向としては下記の七つが挙げられており、牛乳・乳製品はいずれの傾向とも親和性が高いことから、消費拡大が期待されると考えられている。

(1)健康寿命の最適化:消費者は、高齢者になったときの健康を向上させるため、よりたんぱく質を求め、さらには腸内環境の維持・向上に対しても注目が集まっていく。

(2)メンタルヘルス・脳機能の向上:集中力や空腹感などをコントロールする目的とした食品やサプリメントなどを服用することが考えられる。

(3)個人による健康維持:スマートウォッチなどの普及により、血糖値測定などを個人が保有するデバイスで実施するようになり、より個人に特化した機能性の高い食品へ注目が集まっていく。

(4)デトックス:食品を通じた体内からの有害物質などの排出を求める消費者が増える。

(5)最新技術の応用:精密発酵技術などの食品への応用が活発化すると考えられる。

(6)AIの普及・活用:食品を購入する際に、よりAIを使用する場面が増加し、個人の健康志向を学習したAIがより健康に特化した食品を選択するようになる。

(7)信頼の収益化:フェイクニュース、誤情報の発信に対抗する手段が活発化し、科学的な裏付けがある情報に価値がある状況となる。

米国の酪農業界にとっては、国内のトレンドも重要であるが、チーズやバターなどの乳製品については、主要な産地であるEUやニュージーランドをはじめとする世界的な需給の変化にも一定の影響を受けるため、生産者においては、今後とも大規模化などによる生産効率の向上とともに、環境負荷の低減などの新たな付加価値を創出しつつ、商品の開発・販売が進められると考えられる。

5 おわりに

米国酪農生産においては、労働コストや設備投資コストのみならず、環境規制やAWに関する規制への対応なども含めて追加的な投資が行われてきた。米国の酪農業界の主要な生産者においては、特に大規模化が進められている一方で、小規模ながら独自の付加価値を向上させた商品を開発・販売する農家も見られている。

AWや持続可能性の維持といった取り組みについては、州政府による独自の規制が導入されている状況の中で、引き続き牛乳・乳製品の市場におけるトレンドとして重視されるものと考えられる。酪農業界の継続的な成長に向けては、需要が伸びているたんぱく質の活用や牛乳・乳製品の消費拡大に向けた取り組みとともに、さらなる付加価値の創出や市場拡大を図っていくことが重要とみられる。

中島 勝紘 (JETROニューヨーク)