�z�[�� > �{�Y > �{�Y�̏�� > �t�����X�ɂ����闏�_�o�c����Ɍ��������g�݂Ɠ����i�̐��Y����

�C�O���@�t�����X�@�{�Y�̏��@2026�N3����

�t�����X�ɂ����闏�_�o�c����Ɍ��������g�݂Ɠ����i�̐��Y����

�������

�i�t�H�[���ɑJ�ڂ��܂��B�j

- �L����PDF���_�E�����[�h

[3.8MB]

[3.8MB]

�y�v��z

�@�t�����X���_�ƌː�����ѐ������Y�ʂ͋ߔN�A�����X���Ő��ڂ��Ă���A�o�c���肪�ۑ�ƂȂ��Ă���B

�@���_�o�c����Ɍ��������g�݂Ƃ��āA�����ʂł�EU�̋��ʔ_�Ɛ���ɂ������I�Ȏx���ɉ����A���Y�R�X�g�f�������i���Ȃǂ��`���t����G�K�����@�ɂ��T�v���C�`�F�[�����Ō����ȉ��i���x������d�g�݂Â����}���Ă���B�܂��A���Ƃ●�_�Ƃ́A��荂�������邽�߁A���Y�n�ď̐��x�ɂ��u�����h����A����҂ւ̃R�X�g���S��i��������g�݂Ȃǂ��s���Ă���B

�@����̓����i���Y�́A�������Y�̑��Y�]�n�������邽�߁A���t�������l���i�֒��͂���X�������܂�Ƃ݂���B

1�@�͂��߂�

�@�t�����X�͓`���I�ȓ����i�̎�v���Y���ł���A���ێs��ł����̃V�F�A���߂�B���̂��ߍ��ێ����������ŁA�����̓�����c�����邱�Ƃ͏d�v�ƂȂ��Ă���B

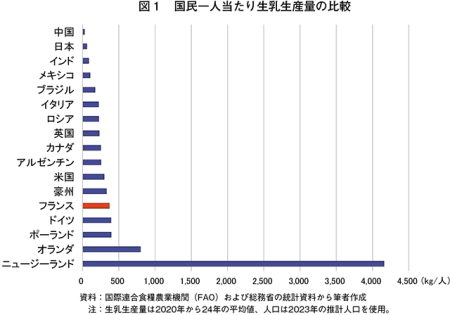

�@�������Y�ɖڂ�������ƁA�����̐��Y�ʂ͓��{�̖�3�{�ł�����̂́A1�˓�����������{�����i75���q2022�N�r�j�́A�킪���i65���j�Ƒ傫�ȍ��͂Ȃ��A���̓_�ő��n��̎�v�A�o���̕č��i337���j�A���B�i314���j��j���[�W�[�����h�i449���j�Ƃ͈قȂ��i��1�j�B�܂��A�ߔN�b��ƂȂ����A�_�{�Y���̐��Y�R�X�g�f�������i���Ȃǂ��`���t����G�K�����@�i��q�j�ɂ��A���Y�҂̎����m�ۂɎ��g�ނȂǁAEU���ł��_�ƕی�ɐϋɓI�ȍ��̈�ł���B

�@����ŁA�����̗��_�ƌː�����ѐ������Y�ʂ͋ߔN�����X���Ő��ڂ��Ă���A�o�c���肪�ۑ�ƂȂ��Ă���B

�@�����Ŗ{�e�ł́A�t�����X�̗��_�o�c����Ɍ��������g�݂ɂ��ďЉ��ƂƂ��ɁA����̓����i�̐��Y�����ɂ��ĕ���B

�@�Ȃ��A�{�����̈ב֑���́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v2026�N1����TTS�����1���[����184.86�~���g�p�����B

�i��1�j�{���ɂ�����1�˓�����������{�����́A���ۗ��_�A�����{�����ψ���u���E�̗��_�v����Z�o�B

2�@�t�����X�̐������Y����

�i1�j�t�����X�̈ʒu�t��

�`���E�L���̃`�[�Y�A�o�^�[�̗A�o���`

�@���E�ő�̐������Y�n��ł���EU�ɂ����āA�t�����X�̓h�C�c�Ɏ�����2�ʂ̐������Y���ł���A������Y�ʂ̖�6����1���߂�B

�@2023�N�A�t�����X�͐��E�̃`�[�Y���Y�ʂ�8���A�o�^�[���Y�ʂ�7�����߂��B�܂��A�����A�o�͂��ւ�A�������Y�ʂ̖�4�����A�o�Ɏd�������Ă���B�A�o�]�͂�]�����邽�߁A�������Y�ʂ�l���ŏ�����������l������̐������Y�ʂ����Z����ƁA�j���[�W�[�����h�A�I�����_�ȂǂɎ�����5�ʂƂȂ�B�i�}1�j�B

�i2�j�������Y�̐���

�A�@���_�ƌː�

�`�ː��͌����X���Ő��ځA��K�͉����i�ށ`

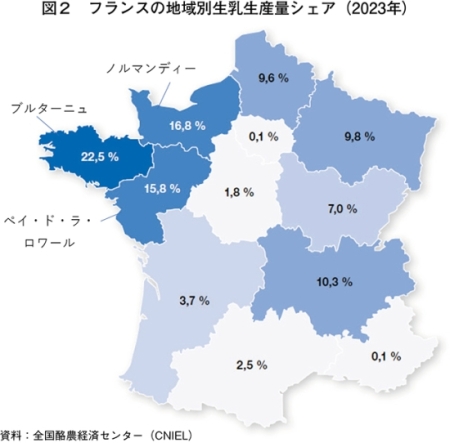

�@�t�����X�ł͂قڑS�n��ň��̐������Y���s���Ă��邪�A���ɐ��Y�V�F�A�������͖̂k�����n��ł���A�ő�̐��Y�n��ł���u���^�[�j���͓����̐������Y�ʂ̖�5����1���߂�B�܂��A�אڂ���m���}���f�B�[�ƃy�C�E�h�E���E�����[���n����������ƁA���̐��Y�V�F�A��5������i�}2�j�B

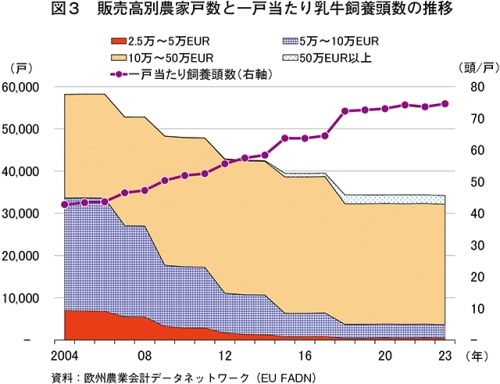

�@���_�ƌː��́A�����̐�i���Ɠ��l�A�����X���Ő��ڂ������ŋK�͊g�傪�i��ł���B���B�_�Ɖ�v�f�[�^�l�b�g���[�N�iEU FADN�j�ɂ��ƁA���_�ƌː���2004�N��5��8000�˂���23�N�܂ł�4���������A3��4000�˂ƂȂ����B�K�͊g��͐i�݁A1�˓�����������{������04�N��43������23�N��75���ɑ������Ă���B�܂��A23�N�ɂ͐����̔������i���ڃx�[�X�j10�����[���i1848��6000�~�j�ȏ�̔_�Ƃ��S�̂�9�����߂�Ɏ������B�C���t���ɂ�閼�ڊz�̑��������邪�A�����04�N��4������啝�ȑ����ƂȂ�i�}3�j�B

�C�@�����W�ח�

�`2014�N�ȍ~�A�����X���Ő��ځ`

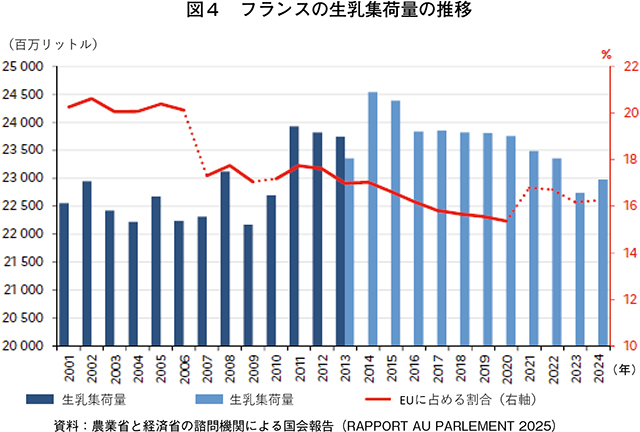

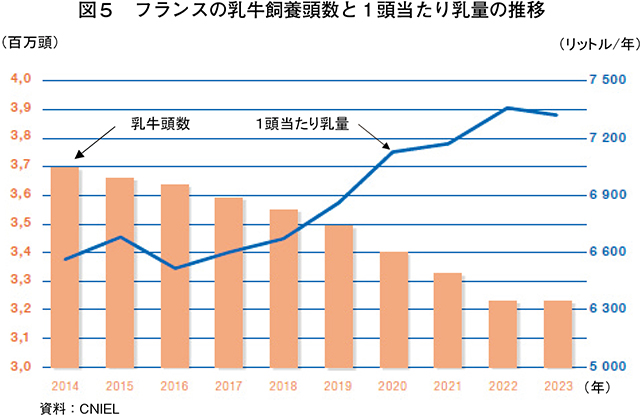

�@�t�����X��2001�N�ȍ~�̐����W�חʂ́A220������250�����b�g���͈̔͂Ő��ڂ��Ă���B14�N��246�����b�g�����L�^���Ĉȍ~�A�����X���Ő��ڂ��Ă���A23�N�����24�N��230�����b�g������������i�}4�j�B

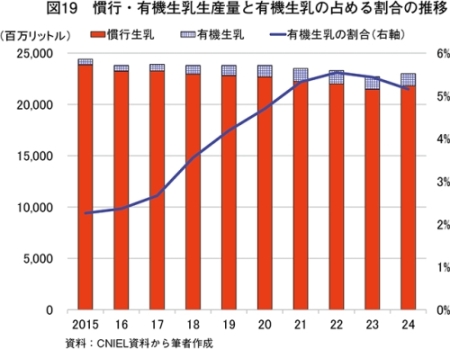

�@�t�����X�ł͗��_�o�c�̑�K�͉����i�ނƂƂ��ɁA1����������ʂ������X���Ő��ڂ��Ă������A2021�N�ȍ~���̐L�т��݉����Ă���B����ŗ��_�ɂ����������̌����͐i�i�}5�j�B���ꂪ�����W�חʌ����̗v���ł���A�w�i�ɂ́A���K���̌��i���A���_�Ƃ̍���ɂ��S����̌����Ȃǂ�����B

3�@���ۏ�ɔ����o�c�̕ω�

�`�������ŋL�^�I�ȓ����ƂȂ���A���Y�R�X�g���㏸�`

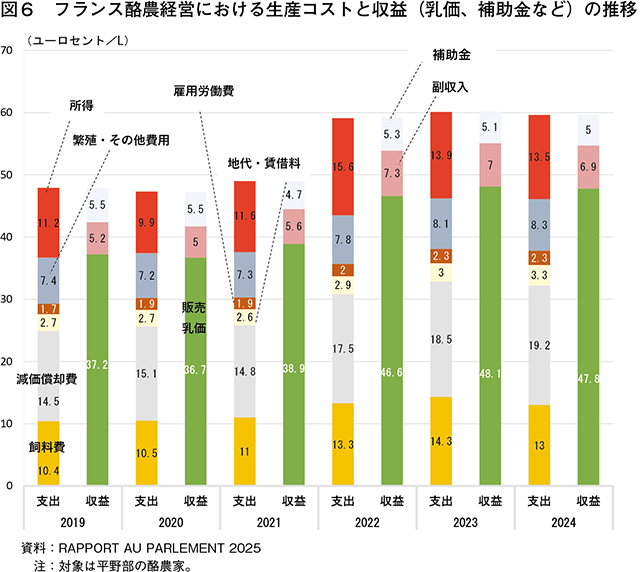

�@�ߔN�̕������́A�t�����X�̗��_�o�c�ɂ����Ă��R�X�g�㏸�Ƃ������ʂ������炵���B�������Y�R�X�g�́A2019�N��1���b�g��������36.7�Z���g�i68�~�j����A22�N�ɓ�43.5�Z���g�i80�~�j�܂Ŗ�2���������A23�N������ɑO�N��6.2�����ƂȂ铯46.2�Z���g�i85�~�j�ƂȂ����B�������Ȃ���������㏸�������߁A22�N�̏����i�������琶�Y�R�X�g�����������́A�Ƒ��J������܂ށj�́A�ߔN�ōō��ƂȂ铯15.6�Z���g�i29�~�j�ƂȂ����i�}6�j�B�����̏㏸�́A�����i�̍��ۉ��i�̏㏸�Ȃǂɂ����̂ł���B�������A������22�N�ȍ~�A�R�X�g�����������������Ă��邽�߁A�����X���ɂ���B

�@�t�����X�ł͔Z�������̑唼���������A�������Y�ɍ��킹���G�ߐ��Y���s���A�����̂قƂ�ǂ����H�Ɏd�����Ă���B���p�����̖�9�����������u�ԎE�ہiUHT�j�Ƃ�������������B����ɑ��ē��{�́A���p��������5���ł���A��萔�̎��������O������A�������a���Ă���Ƃ����Ⴂ������B

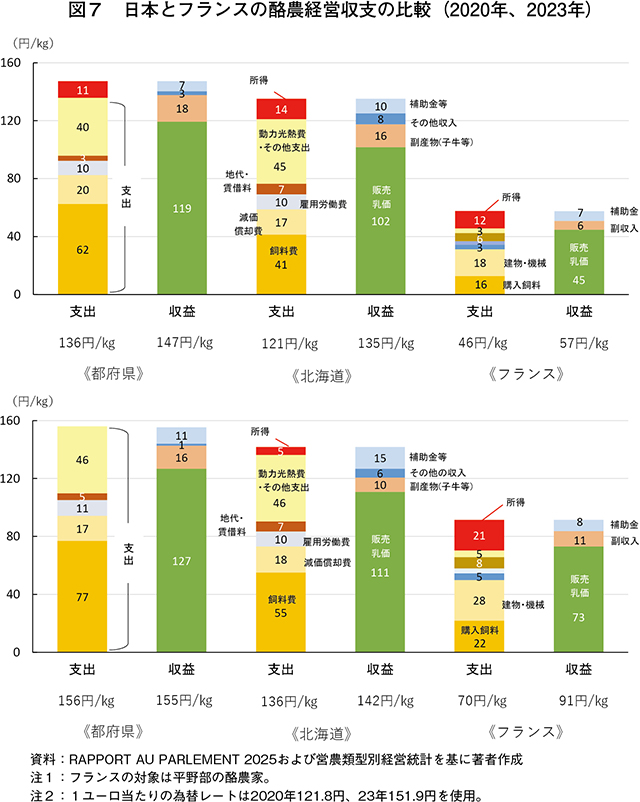

�@�Q�l�܂łɓ��{�ƃt�����X�̗��_�o�c���x�i20�N�q�������O�r�����23�N�q��������A�ŐV���l�r��}7�Ŕ�r�����B�����ł́A���Y�R�X�g�̂���������ɑ傫�ȍ���������B����̓t�����X�̍��������������ɂ����̂ł���B�������r����ƁA20�N�͐���1�L���O����������̏����ɑ傫�ȍ��͌����Ȃ��B23�N�́A�t�����X�ł́A�������㏸�������Ƃɂ��A20�N�Ɣ�r���ď����͑啝�ɑ������Ă���B����A���{�͕������Ȃǂ̉e���Ŏ�����啝�ɑ����������Ƃ�A�������肪�N�����ł͂Ȃ��r���ōs��ꂽ���Ƃ���A�N�Ԃ�ʂ��������Ƃ��Ă͑啝�Ɍ��������B�Ȃ��A20�N�̌���ɂ��x�������ɓ����Ԃő傫�ȍ��͌����Ȃ��B

�@���͂ł́A���̂悤�ȏɂ���t�����X�Ŏ��{����Ă��闏�_�o�c����Ɍ������{�����g�݂ɂ��ďЉ��B

4�@���{��ƊE�c�̂Ȃǂɂ��o�c����ւ̎��g��

�i1�j�����I�Ȏx��

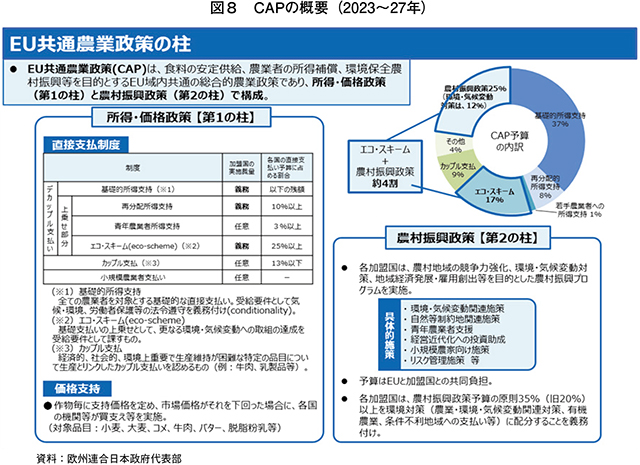

�@�t�����X���{�����{���Ă���_�Ƃ̌o�c����̂��߂̎�Ȏ��g�݂́AEU�̋��ʔ_�Ɛ���iCAP�j��ʂ��������x���ƃG�K�����@�ɂ�鐶�Y�҂ւ̎x�������i�̌������ɑ�ʂł���B

�A�@���ʔ_�Ɛ���iCAP�j

�@CAP�́A1�j�_�Ǝ҂̏�����ۏႷ�邽�߂́u�����E���i����v�i��1�̒��j�A2�j�e���������_�ƕ���̍\�����v��_�Ɗ��{��Ȃǂ̔_���U���v���O���������{����u�_���U������v�i��2�̒��j�|��2�{�̒����琬��i�}8�j�BCAP�̊�{�g�g�݂�EU����27�J�����ʂƂȂ��Ă��邪�A�ڍׂȉ^�p�́A������������̔_�ƁE�_���ۑ�ɑΉ������ŕK�v�ȑ[�u����肵���uCAP�헪�v��v�Ō��肳��邽�߁A�x���z�Ȃǂ͉������ԂňقȂ�B

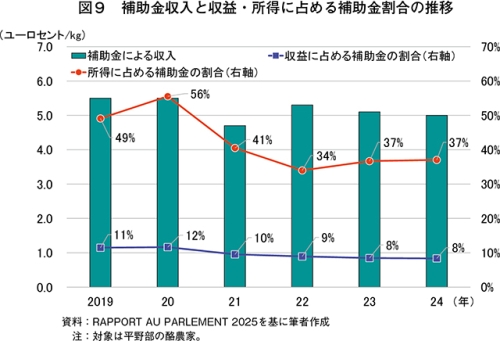

�@�}6�Ő��Y�R�X�g�Ǝ��v�̐��ڂ����������A�⏕���ɂ������ɒ��ڂ��Đ����������̂��}9�ł���B���v�S�̂ɐ�߂�⏕���̊����͖�1���ł���B���̂��Ƃ́A�⏕���ɂ��������o�c����Ɉ��̖������ʂ����Ă��邱�Ƃ������Ă���B�������A�C���t�����i�ޒ��i��2�j�ɂ����Ă��x�������ɕύX�͂Ȃ��A��Ίz���ς���Ă��Ȃ����߁A���v����я����ɐ�߂�⏕���̊����͒ቺ�X���ɂ���i�}9�j�B

�@�Ȃ��AEU�ł́A2028�N�ȍ~��CAP�̒�Ă����B�ψ����Ȃ���A�������≢�B�c��ŐR�c���s���Ă���B�_�ƒc�̂̓C���t�������l�������_�Ɨ\�Z�̑��z�����߂Ă������A25�N12�����݂̒�Ăł͗\�Z�z�̐ςݑ����͍s���Ă��炸�A�_�ƒc�̂̔[���͓����Ă��Ȃ��B

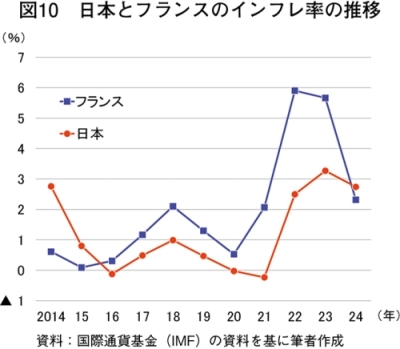

�i��2�j�����ŋ߂̃t�����X�̃C���t�����́A21�N2.1���A22�N5.9���A23�N5.7���A24�N2.3���ƁA24�N�ȊO�͓��{�������Ă���i�}10�j�B

�@�܂��ACAP�̉ۑ�Ƃ��āA�����K�͐��Y�҂ւ̓I�m�Ȏx������������B���s��CAP�ł́A�ĕ��z�����x���Ƃ����d�g�݂��ݒ肳��Ă���A�������͒��ڎx�����\�Z�̂����A10���ȏ�𒆏��K�͂̔_�Ƃւ̏����x���Ƃ��ė\�Z�[�u���邱�Ƃ��`���t�����Ă���B��̓I�ȗ�Ƃ��ăt�����X�ł́A�_�n��100�w�N�^�[���ȉ��̒����K�͔_�Ƃɑ��āA�ő�52�w�N�^�[�����̒lj��x�����s���Ă���B

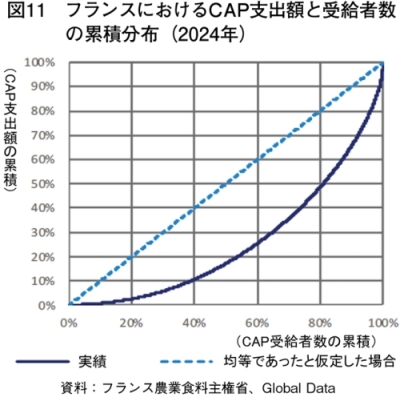

�@�}11�́A2024�N��CAP�ł̌�t�z�ƎҐ��̗ݐϕ��z�ł���B�����͎��т��A�_���͌�t�z�ƎҐ��̊�������v����ꍇ�i�Ⴆ�Ό�t�z��50������t�Ώێ҂�50�����j�����ꂼ�ꎦ���Ă���B����75���̎҂�������⏕���͑��z�̖�4���ɂƂǂ܂����A���10���̎҂͑��z��3����1�ȏ�������B

�@�t�����X�݂̂Ȃ炸EU�S�̂Ƃ��āA�_�Ƃ̍���Ɛ�����ւ̑Ή����ۑ�ƂȂ��Ă���A���_�Ǝ҂�V�K�A�_�҂ւ̎x�����������j�Ƃ��Čf�����Ă���B�����̎҂͒����K�͔_�Ƃł��邱�Ƃ������B���̂��߁A28�N����̎���CAP�ł́A���ڎx�����ɗݐi�I�Ȍ��z������݂��A�]��ƂȂ������������A���K�͌o�c�A�����s���n��̎x���ɍĔz�����邱�ƂȂǂ���Ă���Ă���B

�C�@�G�K�����@

�i�A�j�@�G�K�����@�̗��@�o�܂Ɠ��e

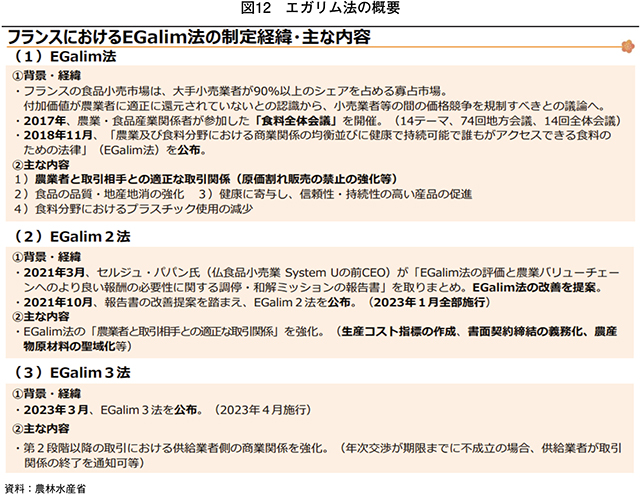

�@�t�����X�̐H�i�����s��́A��菬���Ǝ�6�҂�90���ȏ�̃V�F�A���߂�ǐ�s��ł���A�t�����l���_�Ǝ҂ɓK���ɊҌ�����Ă��Ȃ��Ƃ̔F������A�����Ǝ҂Ȃǂ̊Ԃ̉��i�������K�����ׂ��Ƃ̋c�_���J�n���ꂽ�B

�@���̌��ʁA2018�N�ɔ_�Ǝ҂Ǝ������Ƃ̓K���Ȏ���W�i��������̔��̋֎~�̋����Ȃǁj���߂��u�_�Ƃ���ѐH������ɂ����鏤�ƊW�̋ύt�Ȃ�тɌ��N�Ŏ����\�ŒN�����A�N�Z�X�ł���H���̂��߂̖@���v�i�G�K�����qEGalim�r�@�j�����z���ꂽ�i�}12�j�B21�N�ɃG�K�����@�����P����u�_�Ƃ̕�V�ی�̂��߂̖@�v�i�G�K�����U�@�j�����z����A���i���̍ۂ̐��Y�R�X�g�w�W�̍쐬�⏑�ʌ_������̋`�����Ȃǂ���߂�ꂽ�B23�N�ɂ͋������̕ی������ɋ����i���������܂łɕs�����̏ꍇ�A�����Ǝ҂�����W�̏I����ʒm�ł���Ȃǁj���邽�߁A�G�K�����V�@�����z����Ă���B

�@������A�̗��@�[�u�́A�T�v���C�`�F�[����̐��Y�҂̗�����������A���Y�҂ւ̌������K���ȉ��i�̎x�����m�ۂ�ړI�Ƃ������̂ł���B

�i�C�j�@�G�K�����@�ɂ����ʂ͂������̂�

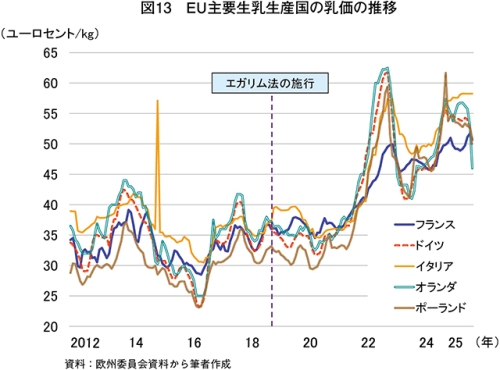

�@�G�K�����@�����z����Ĉȍ~�̓����̐��ڂ�����ƁA2018�N11����1�L���O����������36.7�Z���g�i68�~�j����A25�N11���ɓ�49.7�Z���g�i92�~�j�ƂȂ�A�㏸�X���Ő��ڂ��Ă���B�������A���̓����̏㏸�ɂ�����G�K�����@�̊�^�x�̑���͓���Ƃ����̂��A��ʓI�Ȍ����ł���B

�@�}13�ŁA�t�����X��EU��v4�������Y����12�N�ȍ~�̓����̐��ڂ��r�����B18�N11���̃G�K�����@�����ȍ~�̓������r����ƁA�t�����X�����łȂ��A���̎�v���Y�������l�ɏ㏸�X���Ő��ڂ��Ă���B���̂��߁A�����̏㏸�ɂ��Ă�EU�S�̂̌X���ƌ��邱�Ƃ��ł���B

�@�܂��A�G�K�����@�̎{�s�Ƃقړ������ɔ��������V�^�R���i�E�C���X�����ǁiCOVID�|19�j�ɂ��H�i�T�v���C�`�F�[���ւ̉e����A���V�A�̃E�N���C�i�N�U�ɂ��G�l���M�[�R�X�g�Ȃǂ̑啝���ɂ��L�^�I�ȃC���t���̉e���͖����ł����A�����̏㏸�������Ɛ藣���čl���邱�Ƃ͓���B���������܂��A25�N2���Ƀt�����X�c��̌o�ψψ�����\�����G�K�����U�@�̉e���Ɋւ��钲���ł́A�u���@���A�f�����ڕW�B���Ɋ�^�������ǂ�����f��I�ɏq�ׂ邱�Ƃ͕s�\�v�ƌ��_�t���Ă���B

�@�������A���_�W�c�̂���́A�]���̂悤�ɑ�菬����E���ʊ�Ƃ����i�����߂�悤�ȏ�ς��A���l�̔z�����K�ɍs����悤�ɂȂ����ƃG�K�����@��]�����鐺���������B�܂��A���c�̂ւ̕������ɂ��ƁA�G�K�����@�ɂ́A�����㏸���ʂ����A���Y�R�X�g���w�W�Ƃ��邱�ƂŁA�����ɉ������͂����������ۂ̉�������}������ʂ����҂ł���Ƃ��������������ꂽ�B�܂����{�e���M���_��26�N1���ł͓����i�̍��ۉ��i��������ƂȂ��Ă���A����ɔ��������EU�̓��������𑽂��̊W�҂��\�����Ă���B���ɓ��������������ꍇ�Ƀt�����X�̓����������Ɣ�r���Ăǂ����ڂ���̂��A�G�K�����@�̌��ʂ𑪒肷��@��ƂȂ�\��������B

�i2�j���Ƃ�Y�҂̎��g��

�@�t�����X�ł́A�o�c����̂��߂ɓ����������ɍ������邩�A�Ƃ������g�݂��Ȃ���Ă���B�ȉ��ɂ��̊T�v���Љ��B

�A�@�u���Y�n�ď̕ی�v���x

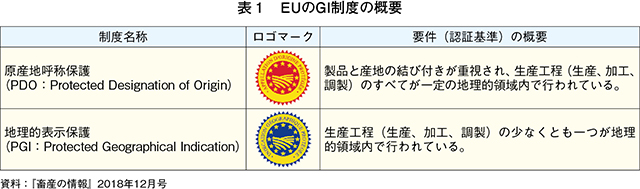

�@EU�Y�`�[�Y���]�������_�Ƃ��āA���̓�����i�����������邪�A�����̈ꕔ�ɂ͒n���I�\���iGI:Geographical Indication�j���x�ɂ��ۏ���Ă�����̂�����BGI���x�̑�\�I�Ȃ��̂ɂ́A�K���iEU�j1151/2012�Ɋ�Â����Y�n�ď̕ی�iPDO�j�ƒn���I�\���ی�iPGI�j������i�\1�j�BGI���x�ŕی���邽�߂ɂ́A���Y�Ғc�̂Ȃǂ��e�������̐��{��ʂ��ĉ��B�ψ���ɐ\�����A���B�ψ���ɂ��v���ɓK�����Ă���ƔF�����K�v������B

�@���̐��x�́A���i�̕]�����͕�i�Ƃ̍����ɂ���Ċ������̂�h���A���i���ʉ���}��A�u�����h���l�����߂���̂ł���B���ʂƂ��āA���Y�҂̎����̕ی�ɂ���^����B

�@EU��GI���x��1992�N����J�n����Ă��邪�A�t�����X�ł͓Ǝ��̌��Y�n�ď̓������x�iAppellation d’Origine Contrôlée�AAOC�j��1935�N������{���Ă��邱�Ƃ�����A�����̃t�����X�YPDO�APGI�o�^���i������B26�N1�����_�ŁAEU�œo�^����Ă��鐻�i����3600�i�ڂ̂����A�t�����X�Y�͖�800�i�ڂ��߂�B

�@���̂����t�����X�Y�̓����i�i���̂ق����M�A�r�R���̓����i���܂ށj�́A63�̃`�[�Y�A�o�^�[�A�N���[�����o�^����Ă���i24�N�j�A����57���R���e�A���u���V�����Ȃǂ̃`�[�Y�ł���B24�N�́A���R��������13���������GI�����i�Ɏd������ꂽ�B

�@�n���I�\���̔F�����`�[�Y�iGI�`�[�Y�j�̔̔����ʂ͑����X���Ő��ڂ��Ă���A24�N��PDO�`�[�Y�i���R���A28���i�j�̔̔����ʂ�17��7000�g���ƁA14�N��6.7�����ƂȂ����B�܂��APGI�`�[�Y�i���R���A10���i�j��24�N�̔̔����ʂ�3��2000�g���ƁA17�N��31.7�����ƂȂ��Ă���B

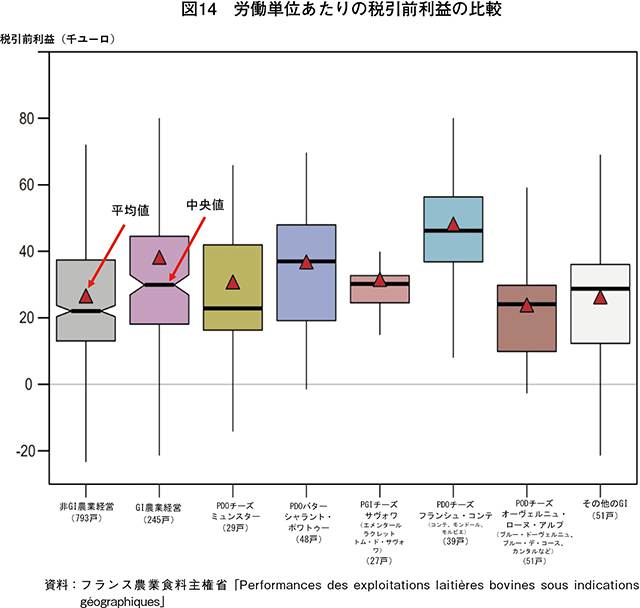

�@�n���I�\���̔F�����`�[�Y�iGI�`�[�Y�j�������Y�̌o�ϐ��́A�����ނˏ]���i������Ƃ���Ă���B�t�����X���{��22�N�Ɍ��\�����������ʂł́A�Y�n�ɂ���Ă����������̂́AGI�`�[�Y���������Y����o�c�̘J���P�ʓ�����̐ň����O�����v�́A��GI�`�[�Y�̂������9000���[���i166��3740�~�j�����ƌ��_�t���Ă���i�}14�j�B

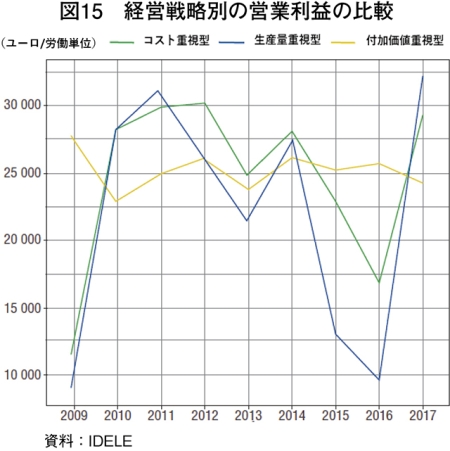

�@�܂��A�t�����X�{�Y�������iIDELE�j�ɂ��ʂ̌����ł́A09�N����17�N�̃f�[�^��p���A���_�o�c�����̎O�̃J�e�S���[�ɕ��ނ��A���̗��v�����r�����B�J�e�S���[�́A1�jGI���i����������L�@�����ȂǕt�����l���d������o�c�i�t�����l�d���^�j�A2�j���ʂ�萶�Y�R�X�g�ጸ���d������o�c�i�R�X�g�d���^�j�A3�j���R�X�g�ł����ʂ��d������o�c�i���Y�ʏd���^�j�ł���B�������ʂ́A���ꂼ��̌o�c�^�̗��v���̗D�ʂ��͔N�ɂ���Ă����������̂́A�t�����l�d���^�̐��ڂ͈��肵�Ă����i�}15�j�B���ɓ������}������15�`16�N���i��3�j�ɂ��̌X���������Ɍ���ꂽ�B����́AGI���x�ɂ�鐻�i���ʉ����R���f�B�e�B����}�����A���Y�҂Ɍo�ϓI����������炷���ʓI�Ȏ�i�ł���ƌ��邱�Ƃ��ł���B

�i��3�j2015�N�̐������Y�ʂ̊������x�i�N�H�[�^���x�j�̔p�~�ɂ�鋟���ߏ�ɍ��ۓ����i�s��̒���Ȃǂ����܂��āA15�N����16�N�̓����͐��Y�R�X�g������鐅���܂Œ�������B

�@����APDO�`�[�Y�̈�ł���}�����[���iMaroilles�j�̎Y�n��K�₷��@����B�}�����[���̓t�����X�k���Ő��Y����A24�N�̔̔����ʂ́A�n������̍��������v�Ȃǂf���A4500�g����14�N��9.0���̐L�т������Ă���i�}16�A�ʐ^1�j�B�}�����[�������ɐ������������闏�_�Ƃ́A�ʏ�����Ƀv���X�����v���~�A������r�I���肵�Ă��邱�Ƃ�]���������ŁA���q�v���⎔���v�����N���A���邽�߂̐��Y�R�X�g�����ۑ�Ƃ��ċ������B���q�v���⎔���v�������n�[�h���́A���L����_�n�̏�]��������q��������Ă������Ȃǂ̓����̎��{���@�ɍ��E�����Ƃ̂��Ƃł������B

�C�@����҂ւ̃R�X�g���S�̑i���̎��g��

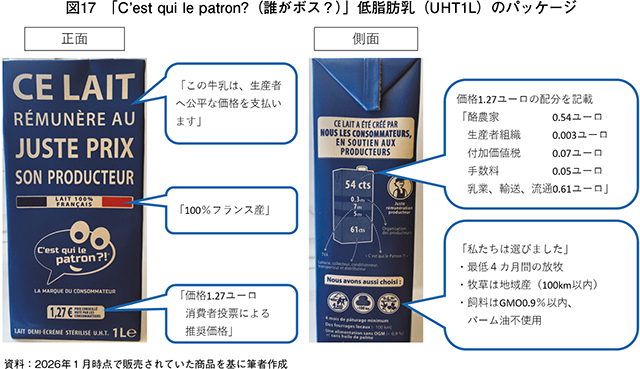

�@���Y�R�X�g�̕��S������҂֑i��������g�݂Ƃ��āA���Y�Ҏ哱�ŗ����グ���u�����h�uC’est qui le patron?�i�N���{�X�H�j�v������B

�@���̃u�����h��2015�N����16�N�ɂ����Ă̓����啝�������ɐݗ����ꂽ�B�u�����h���^�c���闏�_�����g���T���E�h�j�E�h�E���e���iLSDH�j�́A��ʏ���҂�g�����Ƃ��Č}������A�����ɂ��ăA���P�[�g�����{�����B�A���P�[�g�̎�@�́A�܂�1���b�g���̋����̕W�����i��ݒ肵�A�u�Y�n�͂ǂ����悢���v�A�u������GMO�i��`�q�g�݊����j�ł��悢���v�A�u�����̎Y�n�͂ǂ����悢���v�A�u���_�Ƃ���ɂ����V�͂ǂ̂��炢���悢���v�Ȃǂ̐ݖ�ɉ���B�I������I�ԂƁA���̏����Ɍ����������������i���㏸����B�u�����̓t�����X�Y�v�Ȃnj�����������I�ԂƉ��i�͍����Ȃ�B����҂̓l�b�g��ʏ�Ŏ����̑I�I���������i��������㏸�����邩���m�F���Ȃ���A������I��œ��[�����B

�@���ʂƂ��Č��݂܂Łu�����͍Œ�4�J���ԕ��q�v�A�u�q���͎Y�n����100�L�����[�g���ȓ��Ő��Y�v�A�u������GMO��0.9�������Ńp�[�����s�g�p�v���̗p����A�p�b�P�[�W�ɂ͂��̏����Ɛ��Y�҂ւ̎x���������ȂǏ������i���\����������L����Ă���i�}17�j�B

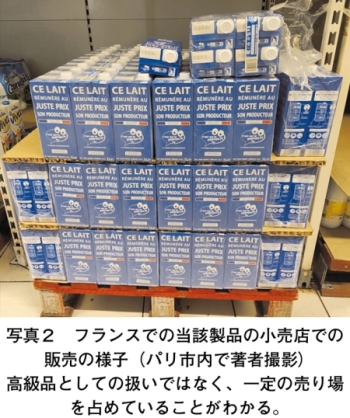

�@����̓t�����X�l�̏���s���Ƃ��}�b�`���A�܂����̍��v�����[�V��������������t���A�s�ꕽ�ς��������ł��������A�̔��ʂ͋}���Ɋg�債���B24�N���_�ŁA�ݗ�10�N�����Ȃ���t�����X�����Ŕ̔������S�����̖�3�����߂�K�͂ɐ������Ă���B

�@FNPL�����\����24�N�̊�ƕʓ����ɂ����āA�t�����X����1���b�g��������43.5�Z���g�i80�~�j�ɑ��ALSDH�̕��ς̓�����48.0�Z���g�i89�~�j��1������A�ł����������B���݁A���̃u�����h�̎�舵���͈��p�������łȂ����[�O���g��o�^�[�A����ɗ����Ȃǂɂ��g�債�Ă���B

�E�@�L�@�����̐��Y

�@���t�����l���̕��@�Ƃ��āA�L�@�����̎��g�݂���������BEU�͉��B�O���[���f�B�[���̒���2030�N�܂łɗL�@�_�Ɩʐς�S�̂�25���܂ň����グ��ڕW���f���Ă���A�t�����X��27�N�܂łɓ��ʐ�18���܂ł̈����グ��ڎw���Ă���B

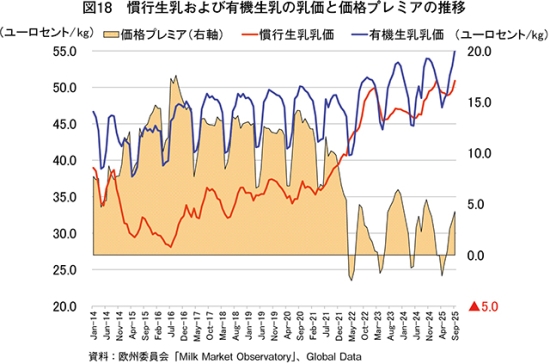

�@�������������I�Ȏx���Ɗ��ɐe�a�I�ȗL�@�_�Ƃւ̎��v�������܂��āA�L�@�����͊��s�����������������Ă����B�L�@�����ւ̉��i�v���~�A�́A22�N�܂ł͂����ނ�1�L���O����������10�Z���g�i18�~�j�ȏ���ێ����Ă����B�������Ȃ���A�R���i�Ќ�̕��������o�ςɉe����^���n�߂�22�N�ȍ~�A���s���������̏㏸�����L�@�����̂����啝�ɏ��������߁A���i�v���~�A�͑啝�Ɍ������A����3�N�Ԃł́A�v���~�A�͓�2�Z���g�i4�~�j���x�܂ŗ�������ł���i�}18�j�B����͕������ɂ�����҂̐ߖ�u�������܂�A�L�@���i�ւ̎��v�������������Ƃ��v���ł���ƍl������B

�@���������f���āA�L�@�����̑S�̂ɐ�߂鐶�Y�ʂ̊����́A14�N�̖�2������22�N�ɂ܂Ō����ɐ��ڂ���6���܂ő����������̂́A22�N�ȍ~�͌������Ă���i�}19�j�B

5�@����̓����i���Y�����̌��ʂ�

�`�����̑��Y�]�n�������钆�A���t�����l���i�ɒ��͂���X���`

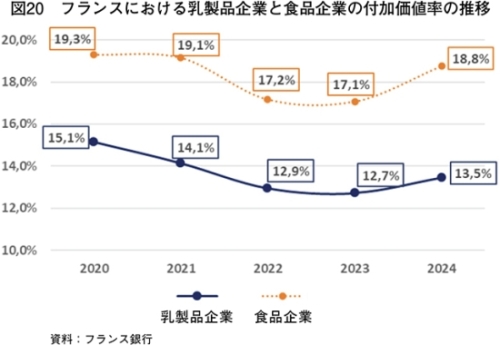

�@�t�����X�������_�Y�ƘA���iFNIL�j���t�����X��s�Ɉϑ����čs��ꂽ2025�N�����ł́A�����i��Ƃ̍����f�[�^�͂��A�H�i��ƑS�̂Ɣ�r���Ă���B���́A�����i��Ƃ̕t�����l�����H�i��ƑS�̂̂����������Ă��邱�Ƃ��w�E�����B20�N�ȍ~�A�����i��Ƃ̕t�����l���́A�H�i��ƑS�̂̒l���4�`5�|�C���g������Đ��ڂ��Ă���i�}20�j�B

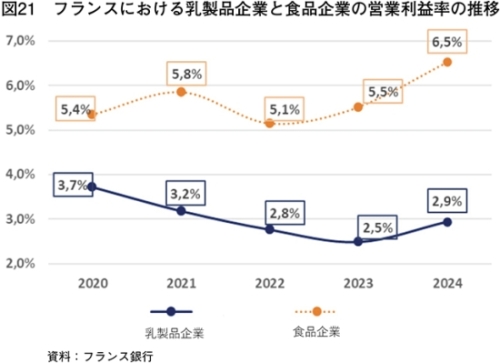

�@�c�Ƒ����v���ɂ��Ă����l�ɁA�����i��Ƃ͐H�i��ƑS�̂�������Đ��ڂ����B�i�}21�j�B����́A�����i��Ƃ̌����i�����j���B�͈͂��ق��̐H�i��Ƃ��������Ă���A�����ƂȂ鐶���̕s��≿�i�㏸�̉e�����₷�����Ƃ��e�����Ă���ƍl������B

�@���̂悤�ȏƁA���������Y�X���Ő��ڂ���������K���Ȃǂő��Y�������ݓ�ł��邱�Ƃ���A�����i��Ƃ͍��P���ȍ��t�����l���i�ɒ��͂���X�����������i��4�j�B

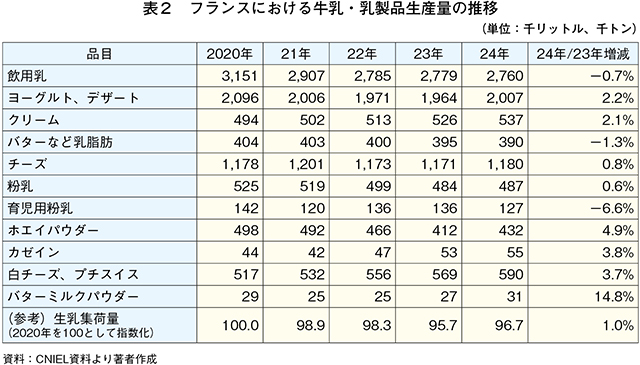

�@����5�N�Ԃ̃t�����X�̋����E�����i���Y�ʂ̐��ڂ�����ƁA�`�[�Y��J�[�C���������ɐ��ڂ��Ă������ŁA���p���╲���i�E����������ёS�����j�͌��Y�X���ł���i�\2�j�B2024�N�́A�������Y�ʂ�00�N���3.3�����ƂȂ�������ŁA�`�[�Y�͓�0.2�����A�J�[�C����25.0�����ƂȂ����B�J�[�C����z�G�C����ς��Z�k���́A�������N��EU��č��A�A�W�A�ɂ�����@�\�������i�̎��v�g��ɔ����A���͂���Ă����\�I�ȓ����i�ł���B

�@���łɍ�����ς��s��͋������������Ă���A�����R�����i�͓��ޗR�����i�Ȃǂ̑�֕i�Ƃ��s��V�F�A�𑈂��Ă���B����ŁA���Y�ɂ͎��{�W��I�ȕ���Z�p�Ƒ��z�̓������K�v�ƂȂ�B�����������ŁA�����i��Ƃ́A��w�̍��ʉ���t�����l�����}�邽�߁A�͍��𑱂��Ă���Ƃ݂���B

�i��4�j���̌X���́AEU�S�̂̌X���Ƃ��āA���B�ψ��2025�N12���Ɍ��\����EU��35�N�܂ł̒������ʂ��ł����y����Ă���B�ڍׂ́A�C�O���u���B�ψ���̒����������ʂ��A�����͉����A�����E�ؓ��͌��Y�Ɨ\���iEU�j�uhttps://www.alic.go.jp/chosa-c/joho01_004260.html�v���Q�Ƃ��������B

6�@������

�@3�̐}6�Ŏ��������Y�R�X�g�Ǝ��v�̐��ڂ���́A�t�����X�̗��_�o�c�͎������������������߁A���Y�R�X�g�̕ϓ����������x�}���邱�Ƃ��\�ł������ŁA���v�Ɋւ��ẮA�A�o�������������Ƃ��獑�ێs��̉e���Ȃǂ��₷���Ƃ������Ƃ�������B���̂��߁A�����ɓ������������邩�Ƃ������g�݂��d�v�ł���A���t�����l���i�ւ̒��͂�A�R���f�B�e�B���i�Ɋւ��Ă̏���҂ւ̃R�X�g���S�̑i���Ȃǂ��܂��܂Ȏ��g�݂��s���Ă���B

�@�O�q�̒ʂ�A�����̓����i���ۉ��i�̉�����ɔ����āA����AEU�̓����������\������Ă���B���ɂ��̂悤�Ȏ��ԂƂȂ����ꍇ�A�t�����X�̂���܂ŏЉ�Ă������g�݂��ǂ̂悤�Ȍ��ʂ������炷�̂��A�����̓����܂��t�����X�����̐��ڂ�������������Ă��������B

�O�c�@���G�@�iJETRO�u�����b�Z���j