ホーム > 畜産 > 畜産の情報 > 海外の牛乳・乳製品需給の動向 〜環境規制や関税措置による生産コスト変動への対応〜

海外情報 巻頭言 畜産の情報 2026年3月号

海外の牛乳・乳製品需給の動向 〜環境規制や関税措置による生産コスト変動への対応〜

調査情報部

(回答フォームに遷移します。)

- 記事のPDFをダウンロード

[302KB]

[302KB]

海外の牛乳・乳製品需給の動向 〜環境規制や関税措置による生産コスト変動への対応〜

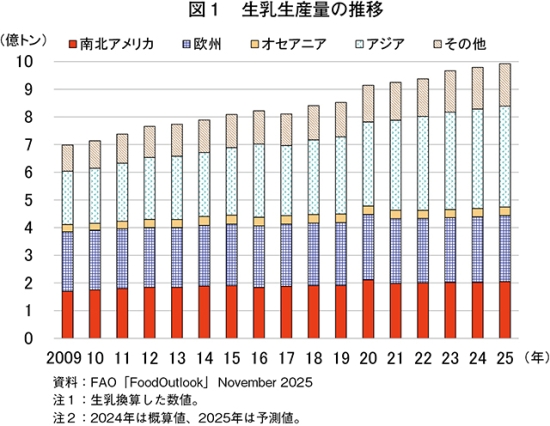

2024年の世界の生乳生産量(水牛乳を含む)は、9億7897万トン(FAO Food Outlook、2025年11月)と見込まれている。飼養環境や飼料効率の改善、育種改良による1頭当たり乳量の増加から、特にインドやパキスタンで増加しており、世界全体でも増加傾向で推移している(図1)。

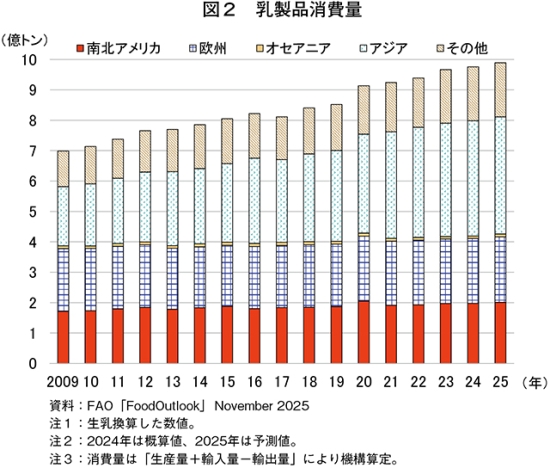

乳製品消費量(生乳換算)をみると、米国や欧州では生鮮乳製品の1人当たり消費量は減少傾向にあるものの、チーズの消費量は多く、安定して推移している。また、新興国を中心に所得や人口の増加、都市化の進展などに伴い、乳製品需要が増加しているため、世界全体では増加傾向で推移している。(図2)。

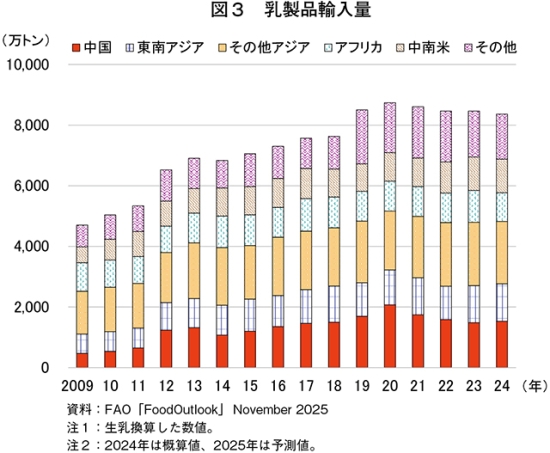

乳製品輸入量(生乳換算)をみると、2021年までは中国や東南アジア、アフリカで乳製品の消費量が生産量を上回って推移したため、輸入量も増加してきた(図3)。22年以降は、中国が国内の生乳生産を拡大したことから輸入量が減少に転じたものの、依然として世界最大の輸入国となっており、世界の乳製品輸入量も高水準で維持している。

なお、主要輸入先は米国やEU、豪州およびニュージーランド(NZ)である。米国からは脱脂粉乳(SMP)やチーズが、EUや豪州からは主にチーズが、NZからはバターや全粉乳(WMP)が輸入されているが、世界の乳製品(生乳換算)の貿易量は生乳生産量の1割弱にすぎない。

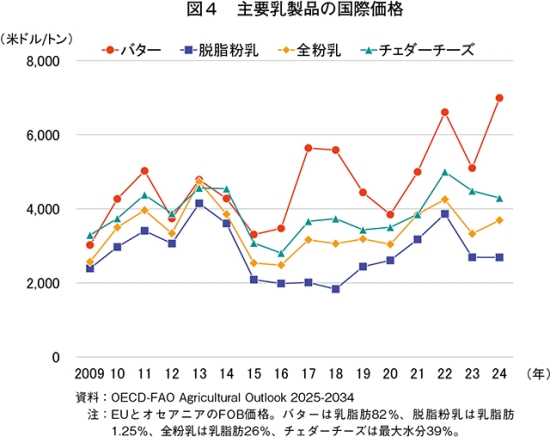

こうした中、世界の乳製品需要は増加傾向で推移していることから、近年、主要乳製品の国際価格は上昇傾向にある。中でもバターは、堅調な需要により、他の製品より上昇幅が大きい(図4)。しかしながら、25年は好調な乳価や飼料コストの低下により生乳生産量が増加したことから需給が緩和したため、乳製品の国際価格は低下に転じており、生産者乳価を下げる動きも出てきている。

今後の世界の需給見通しについては、経済協力開発機構(OECD)および国際連合食糧農業機関(FAO)が、人口の増加や1人当たり消費量の増加により、乳製品需要は増加すると見込んでいる(注)。

また、1頭当たり乳量のさらなる増加、インドやパキスタンにおける酪農業の発展などから生乳生産量も増加すると見込まれているが、主要輸出国である米国やEU、豪州では、環境規制や資材コスト高騰、労働力不足など、持続的な生産体制への課題が浮かび上がってきている。

今号では、牛乳・乳製品の主要な生産・輸出国(地域)である米国、EU、豪州における需給状況や生産者の収入確保・生産性向上に向けた取り組みなどのほか、世界の牛乳・乳製品需給に大きな影響を及ぼす中国の消費動向について報告する。本報告が牛乳・乳製品をめぐる主要国の動きを理解し、今後の国際的な需給を見通す一助となれば幸いである。

(注)需給動向や見通しについての詳細は海外情報「OECD/FAO、2034年までの世界の乳製品需給見通しを公表」(https://www.alic.go.jp/chosa-c/joho01_004180.html)をご参照ください。