ホーム > 畜産 > 畜産の情報 > 生乳生産が堅調な中、25/26年度の生産者支払乳価を引き上げ

海外需給【牛乳・乳製品/NZ】畜産の情報 2026年4月号

生乳生産が堅調な中、25/26年度の生産者支払乳価を引き上げ

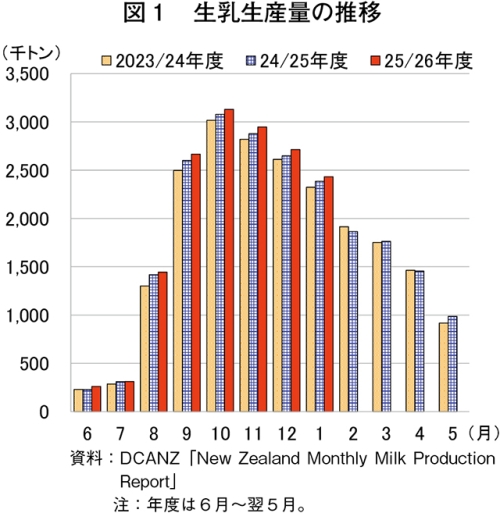

26年1月の生乳生産量、前年同月比2.0%増

ニュージーランド乳業協会(DCANZ)によると、2026年1月の生乳生産量は243万2000トン(前年同月比2.0%増)と、9カ月連続で増加した(図1)。また、2025/26年度(6月〜翌5月)の1月までの生乳生産量も、1590万5000トン(前年比2.3%増)と前年度を上回って推移している。

この要因についてニュージーランド証券取引所(NZX)は、1)1月も雨天が続き牧草の生育や牛の暑熱ストレス軽減に寄与したこと、2)生産者支払乳価が高い水準であることや補助飼料の備えが十分であったこと―から、農家が牛群の維持管理をより容易に行えたことが増加につながったとしている。

今後の生乳生産の見通しについてNZXは、牧草の生育状況は安定しており、良好な生産環境が持続すると予想している。

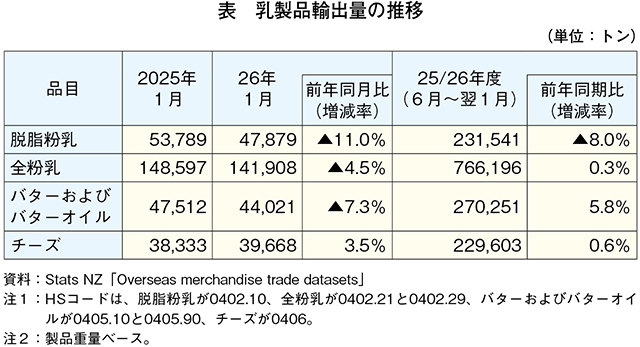

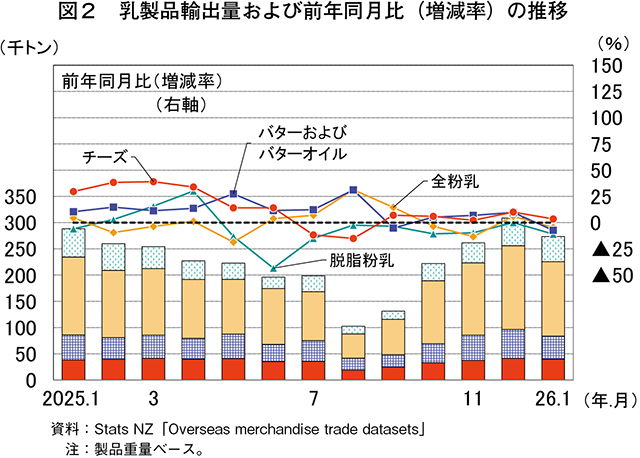

26年1月の乳製品輸出量、チーズを除く主要3品目で減少

ニュージーランド統計局(Stats NZ)によると、2026年1月の乳製品輸出量は、チーズを除く主要3品目で前年同月を下回った(表、図2)。品目別に見ると、チーズは中国向けが増加した一方、脱脂粉乳は中国向け、全粉乳はインドネシア、バングラデシュ向け、バターおよびバターオイルは中国、豪州向けが、いずれも減少した。年度累計(25年6月〜翌1月)では、脱脂粉乳を除く主要3品目が前年同期を上回った。

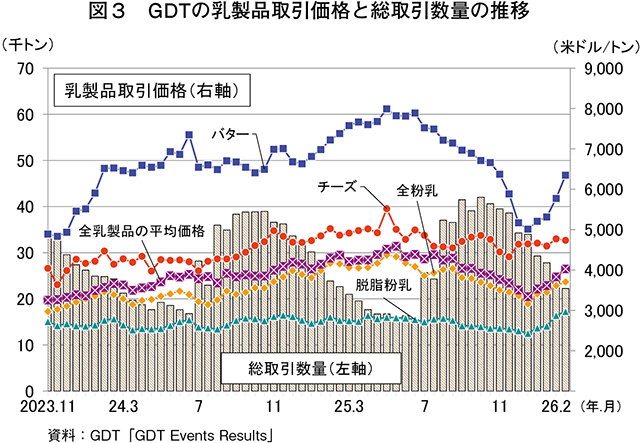

26年2月17日のGDT平均取引価格、チーズを除き前回を上回る

2026年2月17日開催のGDT(注1)平均取引価格は、チーズを除く主要3品目が前回開催時(26年2月3日)を上回った(図3)。取引全体では、全乳製品の平均取引価格は1トン当たり4028米ドル(63万1631円、1米ドル=156.81円(注2)、前回比5.2%高)とやや上昇した。NZなど主要乳製品生産地域での堅調な生産により供給が増加している中、バターは堅調な需要が見られた。また、脱脂粉乳価格の上昇要因についてNZXは、米国での乳固形分ベースのチーズ仕向けの増加による脱脂粉乳在庫のひっ迫が影響したとみている。一方、チーズは中国が欧州産チーズに課していた輸入関税の一部を引き下げたことで、NZ産チーズとの競争力が低下し、前回開催時の価格を下回ったとみている。

このような中、NZ乳業最大手のフォンテラ社は26年2月20日、25/26年度(6月〜翌5月)の生産者支払乳価について、生乳の固形分(注3)1キログラム当たり平均0.5NZドル(48円:1NZドル=95.10円(注2))引き上げ、同9.5NZドル(903円)にすると発表した。また、同乳価の予測範囲を同8.50〜9.50NZドル(808〜903円)から9.20〜9.80NZドル(875〜932円)に上方修正すると発表した。この理由について同社のハレル最高経営責任者は、最近のGDT価格の上昇とフォンテラ社の堅調な販売契約実績を踏まえたものと説明している。

(注1)グローバルデイリートレード。月2回開催される電子オークションで、当該価格は乳製品の国際価格の指標とされている。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2026年2月末TTS相場。

(注3)乳脂肪分および乳タンパク質。

(調査情報部)