ホーム > 畜産 > 畜産の情報 > 変化に向き合うオランダ酪農の現在〜窒素再利用技術と乳業界の動向〜

海外情報 オランダ酪農 畜産の情報 2026年4月号

変化に向き合うオランダ酪農の現在〜窒素再利用技術と乳業界の動向〜

調査情報部 渡辺 淳一、玉井 明雄

(回答フォームに遷移します。)

- 記事のPDFをダウンロード

[5.0MB]

[5.0MB]

【要約】

オランダはEU有数の乳製品輸出国である一方、硝酸塩指令やリン酸塩排出権制度などの環境規制により、乳用経産牛飼養頭数は減少の傾向にある。こうした中、RENUREの正式採択により、堆肥由来窒素の有効活用が進み、肥料費や堆肥処理費の削減などが期待される。乳業では、生乳供給の制約を見据え、高付加価値製品へのシフトや持続可能性の評価に基づく乳価上乗せを進め、生乳1リットル当たりの価値の最大化を図っている。今後の需給に影響を与える同国の環境規制の動向や乳業界の対応を注視していく。

1 はじめに

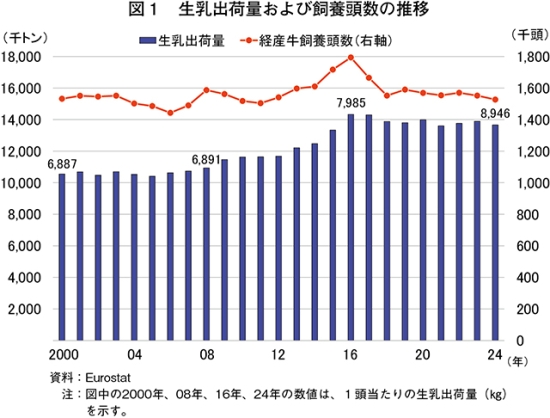

オランダの2024年の生乳出荷量は、1366万トン(前年比1.7%減)であり、EU27カ国の同出荷量の9%を占める主要生産国である(図1)。生乳出荷量の70%が輸出向け乳製品に仕向けられ、欧州の乳製品輸出量全体の1割強を占めることから、国際市場においても重要な役割を果たしている。

一方で近年は、環境規制が与える酪農経営への影響が大きくなっている。EUの硝酸塩指令によって窒素排出量が制限されていることに加え、オランダ政府によるリン酸塩排出削減計画により、牛を飼養するにはリン酸塩の排出権(以下「リン酸権」という)を保有している必要がある。その結果、堆肥を外部に譲渡する際には費用負担が生じる一方、制限内の堆肥散布だけでは窒素分などが不足する場合に化学肥料の購入が必要となる。また、乳用牛の増頭には新たなリン酸権の購入が必要となり、廃用牛と後継牛の入れ替えなどにも許認可が必要となる。この許認可申請では多くの酪農家がコンサルタントを利用しており、追加的な費用も発生している。

本レポートでは、オランダ酪農の生産構造と乳製品輸出の概況を整理した上で、環境規制の現状と乳業の動向を報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「前年の年末・年間平均」2024年間平均TTS相場の1ユーロ=165.45円を使用した。

2 オランダの酪農概況

(1)生産概況

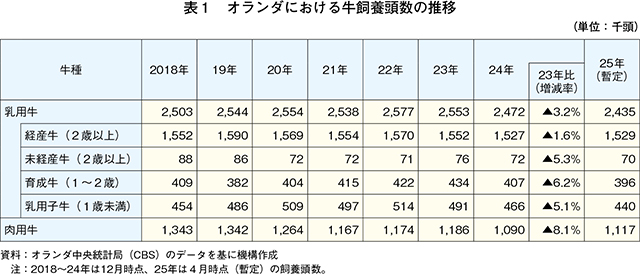

オランダの2024年の乳用牛飼養頭数は247万2000頭(前年比3.2%減)、酪農家戸数は1万3877戸(同2.7%減)と近年はいずれも減少傾向で推移している(表1、図2)。

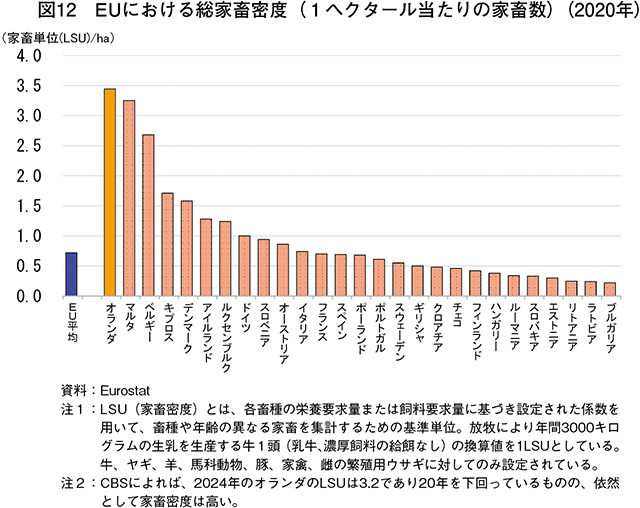

同国では、狭小な国土に多くの家畜が飼養されているため、かねて家畜由来の窒素やリン酸塩の過剰が問題とされてきた。窒素やリン酸塩は、植物の生育に不可欠な栄養素である一方、過剰となった場合は、河川や地下水に浸出することにより水草や藻の大増殖の原因となり、水質に影響を及ぼすことがある。

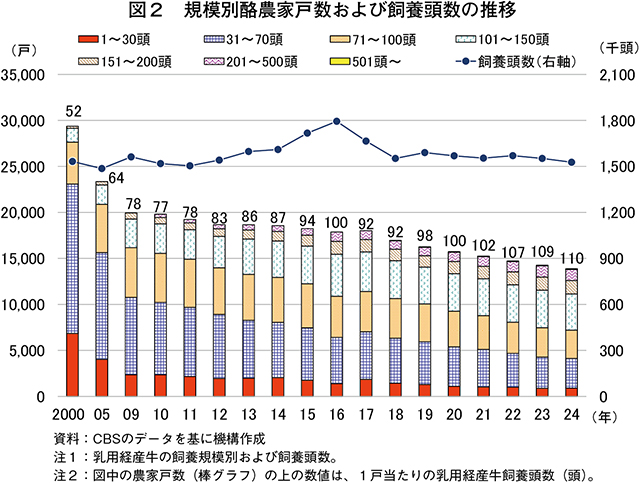

24年における農家1戸当たりの乳用経産牛飼養頭数は110頭(同0.9%増)であり、規模拡大が進んでいる。同年の1頭当たりの生乳出荷量は8946キログラム(同0.1%減)と横ばいで、15年の生乳クオータ制度(注1)廃止後も一定の生乳出荷量を維持している。

(注1)生乳生産量の上限を加盟国ごとに割り当て、上限を超えた場合、一定額の課徴金を課すとともに、加盟国内の農家間での売買などを認めた生産割当制度。

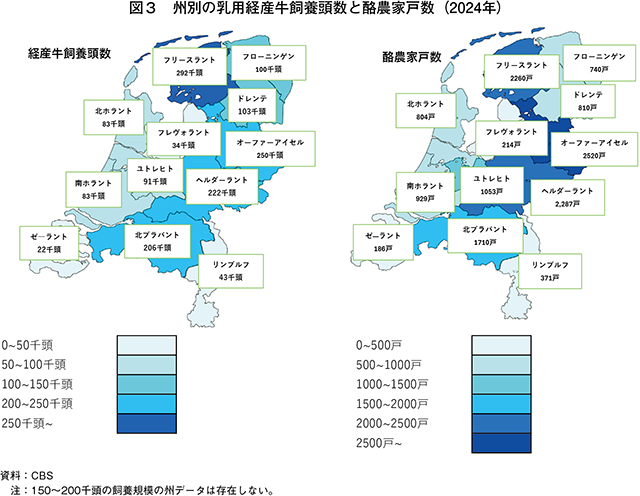

24年の乳用経産牛飼養頭数を州別に見ると、フリースラント州が29万1992頭で最も多く、1戸当たり平均飼養頭数は129頭である。酪農家戸数は、オーファーアイセル州が2520戸と最も多く、同州の1戸当たり平均飼養頭数は99頭である(図3)。

(2)乳製品の生産や輸出などの概況

ア 乳製品の生産動向

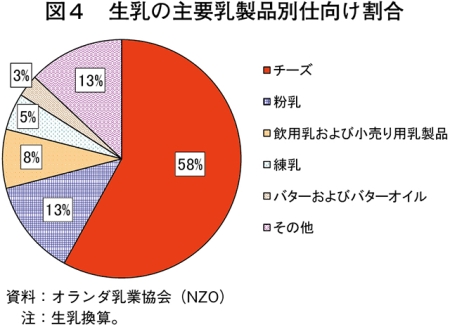

オランダ乳業協会(NZO)によれば、同国の生乳の仕向け先は、チーズが58%、粉乳が13%、飲用乳および小売り用の乳製品が8%、練乳が5%、バターおよびバターオイルが3%であった(図4)。2024年のチーズ生産量は93万5541トンであり、このうち過半をゴーダが占め、次いでエダムの生産が多い。

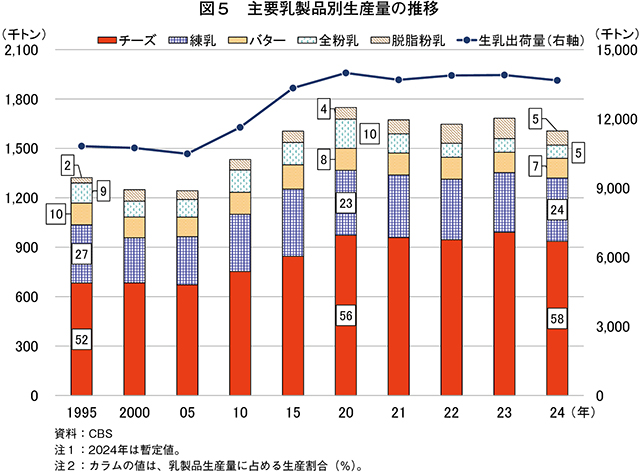

チーズ生産量は、1995年の68万2900トンから24年には93万5541トン(95年比37.0%増)へと増加し、5製品(チーズ、練乳、バター、全粉乳、脱脂粉乳)の合計に占めるチーズの割合も52%から58%へと6ポイント上昇した(図5)。他方、練乳とバターは3ポイント減、全粉乳は4ポイント減、脱脂粉乳が3ポイント増で推移しており、チーズ向けに生乳配分がシフトしてきたことがうかがえる。

生産された乳製品は、国内消費向けが30%、輸出向けがEU域内45%、EU域外25%であり、全体として7割程度を輸出する構造となっている。ワーヘニンゲン大学(WUR)によると、は、オランダの乳製品価格は国内需給よりも国際市場の動向に強く影響を受けるとしている。

イ 乳製品の貿易動向

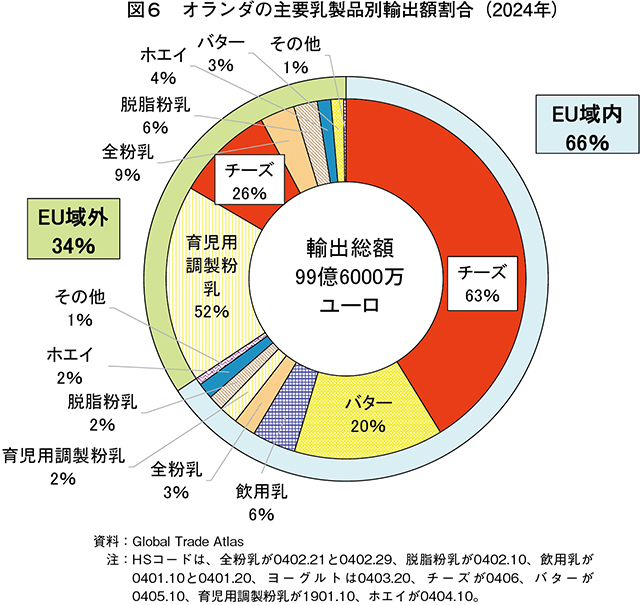

2024年の乳製品輸出総額は99億6000万ユーロ(1兆6478億8200万円)であり、EU域内向けが65億ユーロ(1兆754億2500万円)と全体の66%を占めた(図6)。域内向けの中心はチーズである一方、域外向けでは育児用調製粉乳が最も多く、最大の輸出先は中国であった。輸出単価(輸出はFOB価格、輸入はCIF価格、以下同じ)を見ると、育児用調製粉乳は域外向けが1キログラム当たり13.7ユーロ(2266円)で、域内向けの1.64倍であった。ホエイも同1.3ユーロ(220円)で、域内向けの1.96倍となった。他の主要品目では、チーズ(域外向け同5.4ユーロ〈892円、同1.08倍〉)、バター(同6.3ユーロ〈1042円、同1.07倍〉)、脱脂粉乳(同2.7ユーロ〈441円、同1.18倍〉)、全粉乳(同5.1ユーロ〈837円、同1.14倍〉)と、域内外の価格差は小さい。なお、日本向けでは、チーズが主要乳製品における輸出の金額・数量ともに8割超を占める最大の輸出品目であり、同年の日本向け輸出金額は6637万9000ユーロ(109億8240万9000円)、輸出量は1万5716トンであった。

乳製品の輸入では、同年の総額が41億6300万ユーロ(6887億6835万円)、このうちEU域内からが40億5900万ユーロで97.5%を占める。品目別ではチーズが18億6900万ユーロで44.9%を占め、ドイツ、アイルランド、ベルギーからの輸入が3分の2を占めた。

(3)酪農経営の概況

ア 酪農経営における労働者数

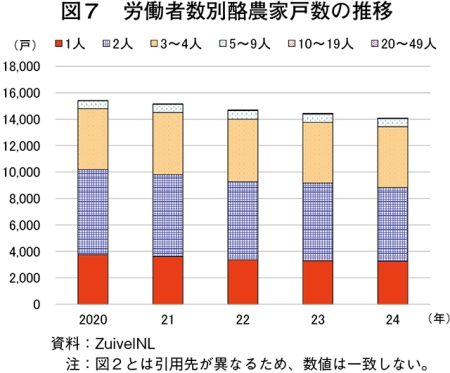

オランダ酪農乳業協会(ZuivelNL)によれば、2024年の酪農経営体1万4090戸のうち、労働者1人の経営体が3245戸、2人の経営体が5575戸となり、1〜2人の経営体が6割超となった(図7)。

イ 牧草地面積

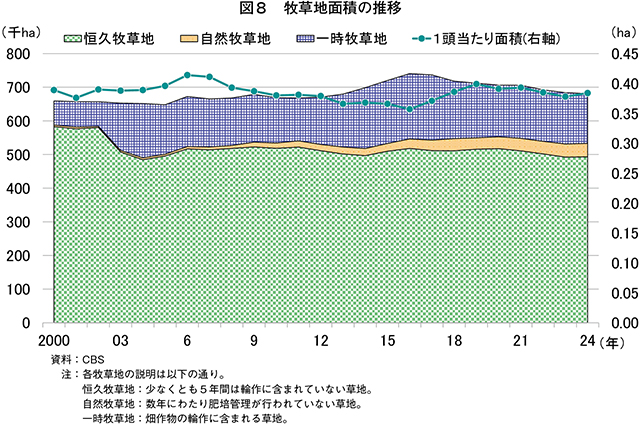

オランダ中央統計局(CBS)によれば、2024年に酪農家が利用する牧草地は68万1000ヘクタールであり、その内訳は、恒久牧草地49万3000ヘクタール(全体の72%)、自然牧草地4万ヘクタール(同6%)、一時牧草地14万8000ヘクタール(同22%)であった(図8)。乳用経産牛1頭当たりの牧草地面積は、おおむね0.4ヘクタール前後で推移している。

乳用経産牛1頭当たりの牧草地面積(25年)を州別に見ると、北ホラント州が0.49ヘクタールと最も広く、次いで南ホラント州の0.45ヘクタール、飼養頭数が最多のフリースラント州は0.44ヘクタールと第3位であった。(図9)。

ウ 経営収支

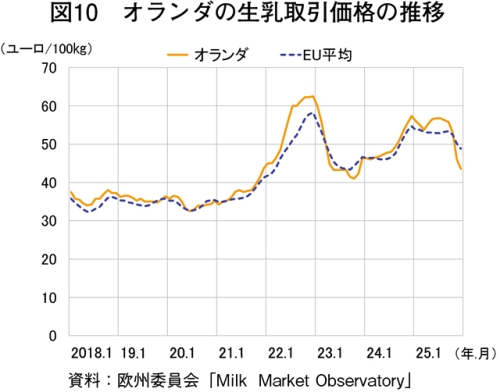

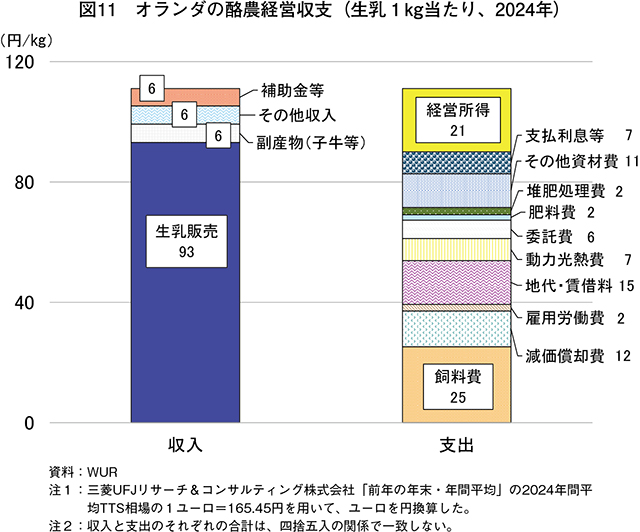

2024年の酪農経営は、下期(7〜12月)の生乳取引価格の上昇に支えられ、生乳販売額が1戸当たり55万4100ユーロ(9167万5845円)と前年比5.8%増となった(図10、11)。経営所得は同12万4900ユーロ(2066万4705円)であった。補助金は同3万4300ユーロ(567万4935円)で収入の5.2%を占めた。20年以降の収入に占める補助金の割合は、4.0〜5.9%の範囲で推移している。

同国の特徴的な支出項目として、堆肥処理費がある。硝酸塩指令に基づく家畜排せつ物由来の窒素施用量の上限により、牧草地などへの堆肥施用量が制限された結果、余剰堆肥を費用負担して処理する必要が生じている。他方、堆肥のみでは窒素などが不足する作物栽培では化学肥料の購入、施用が必要となるため、肥料費が発生する。また、地代・賃借料は同8万6500ユーロ(1431万1425円)で支出の16.2%を占めた。地代・賃借料の割合が高いのは、堆肥施用のために農地を求める酪農家が多いことや、同国における深刻な住宅不足などを背景に、土地価格の上昇が続いているためとみられる。

3 環境規制の動向

(1)硝酸塩指令

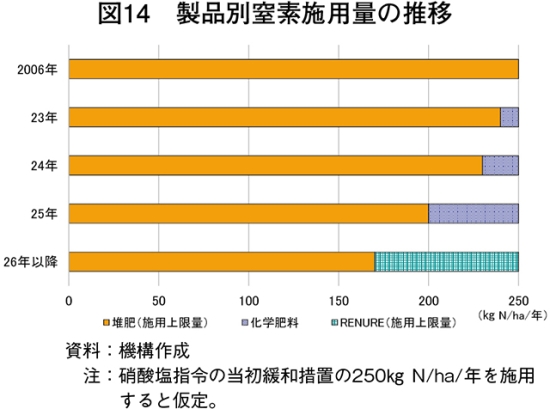

欧州委員会の硝酸塩指令(91/676/EEC)(注2)では、2026年時点で家畜排せつ物由来の窒素施用量の上限が1ヘクタール当たり170キログラムと定められている。オランダでは2006年以降、施用上限を同250キログラムに緩和する措置が認められてきたが、14年には砂質土壌で、22年には栄養塩汚染地域で上限が同230キログラムへと引き下げられた。23年にはその他の土壌でも同240キログラムへと引き下げられ、26年以降は一律で同170キログラムとなった。

このため、家畜密度が高いオランダでは自家堆肥を全量施用できず、費用を負担して経営外に搬出している(図12)。一方、作物によっては同170キログラムでは不足する場合があり、別途化学肥料の購入が必要となる。

(注2)土壌や地下水、河川への窒素やリン酸塩の過剰流出による汚染の防止を目的とする指令。

(2)RENURE

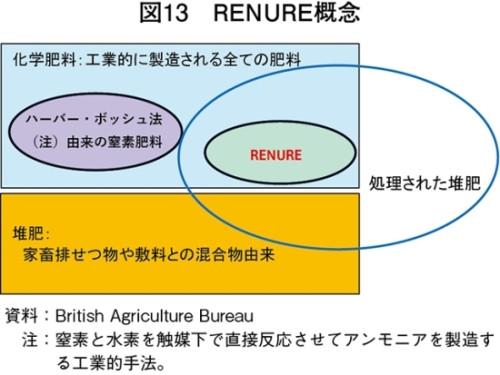

欧州委員会は2020年10月、化学肥料と同様に使用可能な堆肥由来肥料の基準の必要性を提案し、硝酸塩指令の上限である1ヘクタール当たり170キログラムを超えて施用可能なRENURE(REcovered Nitrogen from manURE:堆肥由来窒素回収)をその候補として位置付けた(図13)。

RENUREとは家畜排せつ物を原料とする窒素肥料のうち、無機態窒素の比率を高めた製品を指す。通常の堆肥には有機態と無機態が混在するが、加工により無機態成分を高めることで化学肥料に近い性質を持たせ、上限外での施用を可能にしようとするものである。

欧州委員会は26年2月9日、RENUREを正式に採択した(注3)。これにより、輸入肥料への依存度低下、コスト削減、農業部門の戦略的自立性の強化が見込まれる。使用量は窒素換算で1ヘクタール当たり年間80キログラムまでとされ、結果として06年当時のオランダでの緩和措置と同等の同250キログラムの利用が可能となる(図14)。現地報道では、ロシアおよびベラルーシ産化学肥料の使用低減にも資するとの見方も示されている。

オランダの堆肥に関する情報プラットフォームであるオランダ堆肥資源協議会(NCM:Nederlands Centrum voor Mestverwaarding)のヤン・ロエフ代表によれば、EUでのRENUREの正式採択を受け、オランダ国内でも近く承認が進む見込みである。承認されれば、窒素施用量の上限が1ヘクタール当たり年間250キログラムまで増えることになり、国内で余剰となる堆肥由来窒素の有効活用が進展すると期待される。

(注3)海外情報「欧州委員会、堆肥由来窒素「RENURE」の使用に関する指令を制定(EU)」(https://www.alic.go.jp/chosa-c/joho01_004289.html)もご参照ください。

(3)RENUREの製造

欧州委員会は、RENUREの要件を、1)製品中の窒素の90%以上が無機態であること、2)C/N比(注4)が3以下であること、3)重金属や病原体の含有量が極めて少ないこと−としており、品質の安定化と作物の迅速な吸収が可能な方法を対象とし、次のア〜ウの3種を認めている。

ア アンモニアを含む気体から、アンモニアを取り除く処理工程で生成されるアンモニウム塩

イ 家畜排せつ物成分を逆浸透法により濃縮して得られる無機物濃縮液

ウ 家畜排せつ物の処理過程で沈殿し得られる窒素を多く含むリン酸塩

(注4)C/N比(炭素率)とは、有機質肥料や堆肥などに含まれる炭素(C)と窒素(N)の割合を示す指標。値が低いほど窒素含有量が多く、値が高くなると窒素含有量が少なくなる。

NCMによれば、上記3種の生成方法などは次の通りとされる。

ア アンモニアを含む気体から生成されるアンモニウム塩

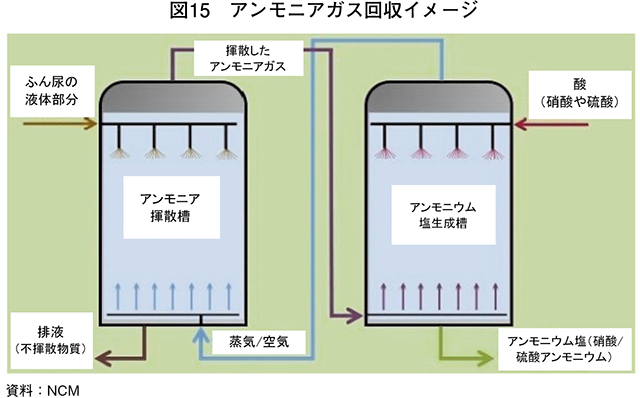

家畜ふん尿を固液分離した後、液体部分を揮散槽に送り、蒸気などでアンモニアを揮散させ、硝酸や硫酸などと反応させてアンモニウム塩を回収する(図15)。硫酸などの薬品と、蒸気発生のための燃料を要する。NCMによれば、現時点では、オランダの北ブラバント州に拠点を置き農業残さの利用技術の開発などを行うFARMCUBES社の家畜排せつ物から窒素を回収するQUADROにより生成されるアンモニウム塩は、RENUREとして認められる見込み(写真1)。

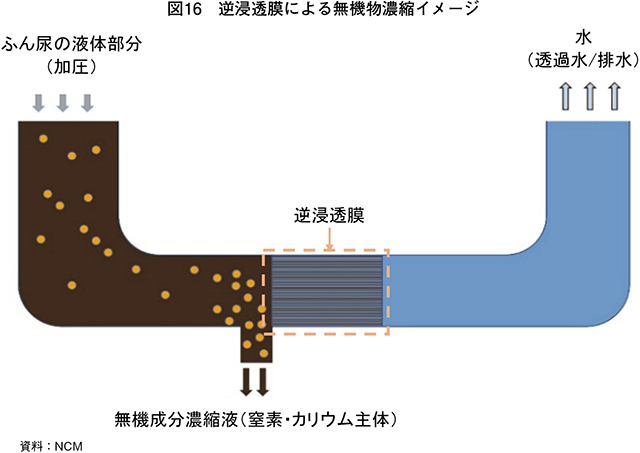

イ 逆浸透法により濃縮して得られる無機物濃縮液

固液分離後の液体部分を逆浸透(RO:Reverse Osmosis)膜装置に送り、加圧して水分子のみを透過させることで無機成分濃縮液を回収する(図16、写真2)。RO膜の定期的な交換が必要だが、上記アの方法に比べ燃料消費を抑えられる。

ウ 家畜排せつ物から沈殿して得られるリン酸塩

家畜排せつ物にマグネシウムを反応させ、沈殿したリンやアンモニアの結晶(Struvite:リン酸マグネシウムアンモニウム)を回収する。リン酸塩の少ない土壌においてリン酸主体の緩効性肥料として有効であるが、窒素の回収率が相対的に低く、実証例の乏しさが課題とされる。

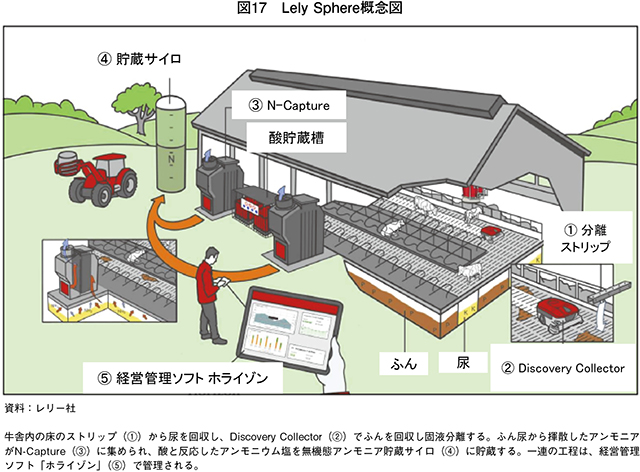

オランダ政府は上記3手法による製品をRENUREとして認める一方、尿を分離しただけの液体や、固液分離により得られる薄層液は承認対象外としており、通常はRENUREとして使用は認められない。現在「循環型酪農の再構築(Reinventing Circular Dairy Farming)」とするパイロット事業に限り、特殊な尿分離システム由来の窒素をRENUREとして扱う特例が認められている。具体的には、ヘルダーラント州に拠点を置き牛舎内での家畜管理技術を開発するハンスカンプ社の牛舎管理の効率化を目的とした総合システムのVrijLevenStalや、牛の尿を採集・分離するCowToilet、南ホラント州に拠点を置き搾乳ロボットなどを開発するレリー社のLely Sphere(以下「LS」という)が対象となっている。ただし、これはあくまで試験的措置であり、基本は個別に認定された製品の使用に限られる。

LSは、家畜排せつ物を固体と液体に分け、無機態窒素を生成可能とする一連のシステムの総称である(図17、写真3)。LSは、ふん回収機(Discovery Collector)、N-Capture、無機態アンモニア貯蔵サイロ、牛舎の床に設置するふん尿分離ストリップおよびデータ管理ソフトで構成される。慣行の牛舎に比べ、アンモニア排出量の77%を削減可能とし、牛舎内のアンモニア濃度を抑制し、1)飼養環境の改善、2)牛の疾病リスクの低減、3)健康状態の良好保持−などを可能にするとのことである。レリー社によれば、120頭規模の酪農場ではN-Capture1台、ふん回収機2台、サイロ1基、分離ストリップおよびデータ管理ソフトが必要となり、これらの導入経費は概算で16〜19万ユーロ(2647万〜3144万円)とされている。なお、年間4000ユーロ(66万円)のメンテナンス費用も必要となる。

(4)リン酸塩排出権

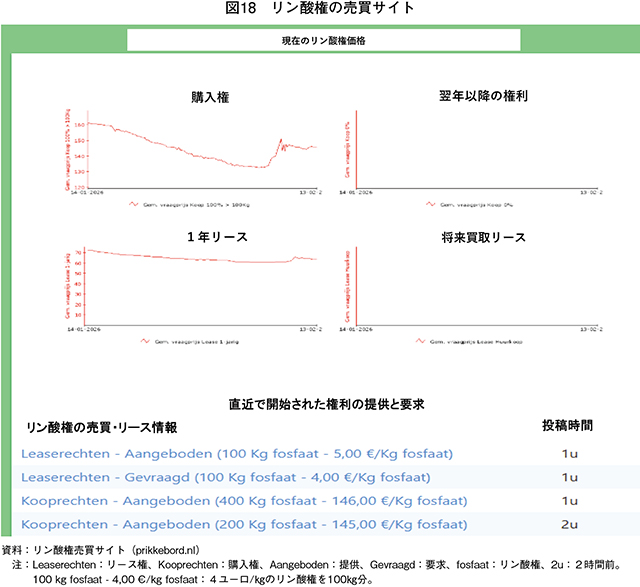

オランダ政府は2018年1月、リン酸塩の排出権(リン酸権)を酪農家間で売買可能な制度を導入した(注5)。15年7月2日時点の飼養頭数に基づき政府からリン酸権が配布され、酪農家は飼養頭数に応じたリン酸権の保有が必要となった。同政府は国全体でのリン酸塩の排出量上限を定めており、オランダ中央統計局(CBS)によれば、25年以降の上限は13万5000トンとなる。

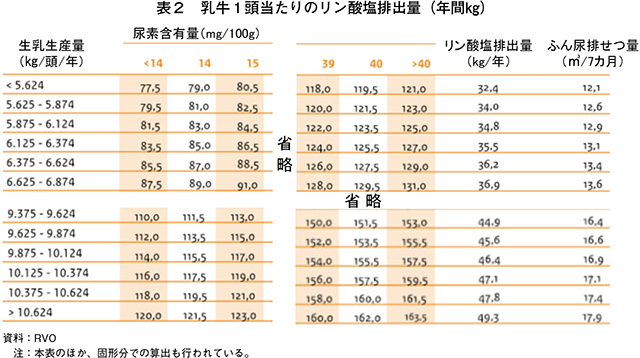

リン酸権はインターネット経由で常時売買やリースが可能であり、価格は需給により変動する(図18)。フリースラント州の酪農家からの聞き取りによると、24年のリン酸権は、1年リースが1キログラム当たり5ユーロ(827円)、買い取りは同210ユーロ(3万4745円)程度であった。リン酸塩の排出量は、オランダ企業庁(RVO)が、牛が育成段階にあるのか搾乳段階なのかといった成育段階や生乳生産量などに基づき設定している(表2)。例えば、年間9500キログラムの生乳を生産する経産牛を1頭増やす場合、44.9キログラムのリン酸権が必要となり、24年の平均価格で試算すると、買い取りで9429ユーロ(156万28円)、1年リースでは224.5ユーロ(3万7144円)のリン酸権費用の負担が生じる。リースは、短期の増頭や、購入資金の融資が難しい場合などに利用される。政府からリン酸権の新たな配布はないため、多くは他の酪農経営の廃業や規模縮小時などが購入の機会となる。

リン酸権の売買では、譲渡分の10%を政府が回収するため、売買に伴い国全体のリン酸権は減少し、乳牛飼養頭数の削減圧力として働く。リン酸権の需要が高まり価格が高騰すれば、新規参入や規模拡大のハードルは上がり、酪農家は規模拡大によるコスト削減を目指す経営方針から、環境規制対応や付加価値創出などで収益を確保する方向への転換が求められる。なお、家族間でのリン酸権の譲渡においては、政府による回収は発生しない。

(注5)海外情報「オランダ、乳用牛のリン酸塩排出権システムの運用を開始」(https://www.alic.go.jp/chosa-c/joho01_002104.html)もご参照ください。

コラム1 レリー社による窒素回収技術

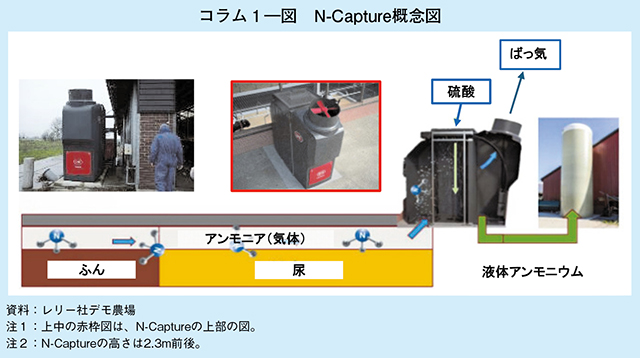

Lely Sphereでは、牛舎内の分離ストリップから尿を牛舎床下に集め、ふんは回収機により牛舎床の開口部から床下に集められる(コラム1―写真)。牛舎屋外のN-Captureでのばっ気により、床下でふん尿から揮散したアンモニアが回収される。N-Capture内でアンモニアを硫酸と反応させ、液体アンモニウムをサイロに貯蔵する(コラム1―図)。オランダ市場では、2020年からN-Captureの販売が開始されているという。なお、アンモニア回収後のふん尿は、リンやカリウムとして利用可能とのことである。

コラム2 環境規制と共存する酪農経営〜持続可能性を体現する酪農家〜

フリースラント州の酪農家ガレマ氏は、1人で乳用経産牛150頭を飼養し、160ヘクタール超の農場を経営する6代目である(コラム2―写真)。1頭当たり牧草面積はオランダ平均の0.4ヘクタールを上回り、所有農地に余裕があるため、他経営から堆肥を1トン当たり35ユーロ(5791円)程度で受け入れ、受入手数料として収入の一部としている。自然交配用にベルジャンブルーの雄を導入しているが、生まれた子牛は全頭を生後2週間程度で販売する。後継牛は2歳の初妊牛を毎年30頭購入しており、育成牛は飼料費やリン酸権の点でコスト負担が大きいため保有していないという。

1頭当たりの生乳生産量は年間約1万リットルで、出荷先はフリースランド・カンピーナ社である。同社のフォーカスプラネット(Foqus planet、以下「Fp」という)により、取り組み内容に応じた乳価の上乗せを受けている。Fpは、アニマルウェルフェア(AW)、気候変動、生物多様性などに対する取り組みを数値化し、温室効果ガス(GHG)排出量や放牧状況などを評価対象としている。厳しい環境規制と乳価変動の下でも、これらは、環境改善へ向けた取り組みを促すインセンティブとして機能している。搾乳は、レリー社の搾乳ロボットを用いて自動で行い、同社の経営管理ソフト「ホライゾン」により生乳成分や1頭当たり収益の概算額などを常時確認可能とし、経営改善に生かしている。2026年には新牛舎の建設を予定し、同社のLely Sphere(LS)を導入して窒素排出量の低減に取り組む計画である。LSは家畜排せつ物を固液分離し、堆肥に比べ無機的な窒素肥料の生産が可能となる。ガレマ氏の農場(150頭規模)では、導入費に約48万ユーロ(7941万6000円)を要する見込みだが、環境負荷低減や牛舎からの窒素排出量低減に資すると期待されている。

4 オランダ乳業における持続可能性と高付加価値化の進展

オランダ乳業は、生乳の供給制限と環境規制という課題の下、各社がそれぞれの強みを生かした戦略を展開している。以下では、オランダの乳業最大手である協同組合系のフリースランド・カンピーナ社(以下「FC社」という)と、粉乳専業として欧州最大規模のブルデンヒル社について、生乳確保と高付加価値化に向けた取り組みを紹介する。

(1)フリースランド・カンピーナ社

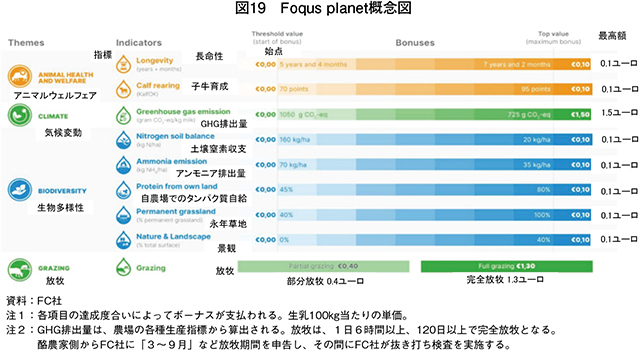

FC社は、組合員酪農家約1万1000戸を擁し、持続可能な酪農と高付加価値乳製品の創出を理念に掲げ、限られた生乳生産量の中で安定的な集乳を維持するための施策を強化している。特徴的な仕組みとして、Foqus planetによる生産者評価プログラムが挙げられる(図19)。AW、気候変動、生物多様性などの要素に基づき、酪農家の取り組み度合いに応じて生乳代の上乗せを付与する。これにより、酪農家による環境配慮型経営などに向けた継続的な改善を促すとともに、FC社としても安定した生乳確保が可能となる。

指標の中で最も上乗せ単価の高いものは、GHG排出量の最高額となる生乳100キログラム当たり1.5ユーロ(248円)および完全放牧の同1.3ユーロ(215円)となる。FC社からの聞き取りでは、GHG排出量は、各農場における、1)生乳生産量、2)飼料の種類と購入量、3)飼料の生産量や輸送時間、4)飼料給餌量(家畜排せつ物量)、5)光熱費−などの生産指標を基に算出しているという。また、次点で上乗せ単価の高い放牧は、完全放牧が「全ての飼養牛が、1日6時間以上、120日以上の放牧」、部分放牧が「一部の飼養牛が、1日6時間以上、120日以上の放牧」とそれぞれ定義され、酪農家の申告に基づき判定されるが、FC社の抜き打ち検査で実施状況を確認している。なお、仮に全ての指標で最高額を記録した場合の上乗せ単価は、生乳100キログラム当たり3.5ユーロ(生乳1キログラム当たり5.8円)となる。

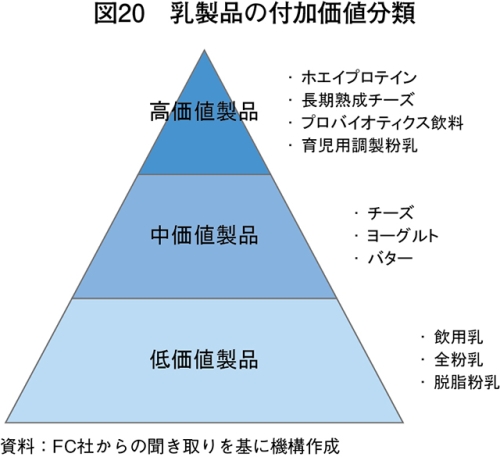

FC社は将来の生乳減少を見据え、国内での集乳だけに依存しない戦略を採る。ベルギーのミルコベル社の買収をはじめ、周辺国での集乳拡大は供給不足リスクに備える上で重要である。生乳減少に備え、同社は「生乳1リットル当たりの価値最大化」を掲げ、製品を高価値、中価値、低価値の3段階に分類し、1)高価値製品:ホエイプロテイン、長期熟成チーズ、プロバイオティクス飲料、育児用調製粉乳など、2)中価値製品:チーズ、ヨーグルト、バター、3)低価値製品:飲用乳、全粉乳、脱脂粉乳−と位置付けている(図20)。生乳供給が制約される見通しの中で、高付加価値分野に重点を移す方向性が示されており、汎用品の比重を相対的に下げつつ、生乳投入量当たりの収益最大化を図っている。

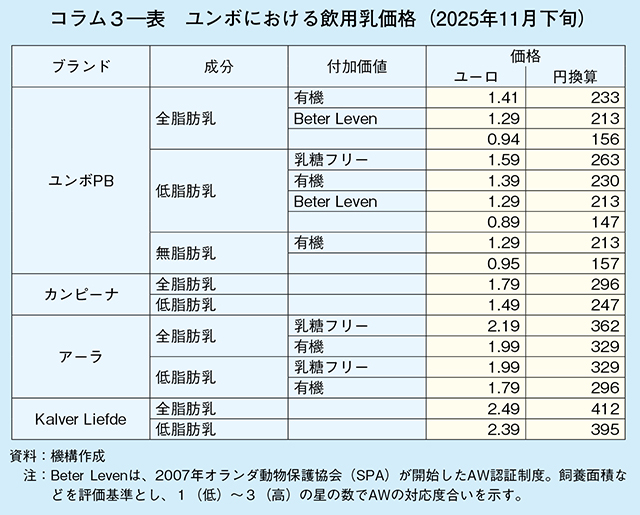

コラム3 飲用乳の販売状況

オランダの主要スーパーマーケットには、オランダ最大手のアルバートハイン(AH)、市場シェア第2位のユンボ、ドイツ資本で低価格帯の商品を取り揃えるリドルやアルディなどがある。AHとユンボはともにオランダ資本であり、AHはオーガニック商品やハイエンド商品も幅広く取り揃えている。ユンボで販売される飲用乳は、多様な商品を購入しやすい価格で取りそろえ、AWに配慮したKalver Liefde(KL)やBeter Levenも取りそろえている(コラム3―表、コラム3―写真1、2)。

KLは2022年9月、もともとは、ユニリーバでマーケティングや営業に従事していたヤニーナ・ファン・デル・ドリフト氏によって開始されたブランドである。これは、子牛が生まれてから一定期間母牛と同居させる方式を用いて搾乳された牛乳のブランドで、雌子牛は出産後2.5〜3カ月、雄子牛は最低同35日間の母牛との同居が必要となる。雄子牛はその後、肉用として管理される。母牛と子牛の同居管理により、授乳やストレスが軽減されるなど自然な行動につながるといった利点があるとしている。酪農家には、子牛の母乳管理による出荷量の減少を補うため、1キログラム当たり0.12ユーロ(20円)の乳代上乗せが支払われる。25年9月時点の契約農家は、3年前の3戸から7戸に増えており、今後5年間で20戸までの拡大を目指すとしている。販売店はAHやユンボなど約1000店舗にわたる。

この他に特徴的な点としては、バター製造時の副産物であるバターミルクも販売されている。夏場の気温が高い時期には飲みやすいというが、酸味が強く近年は消費量の低下が見られるようだ。

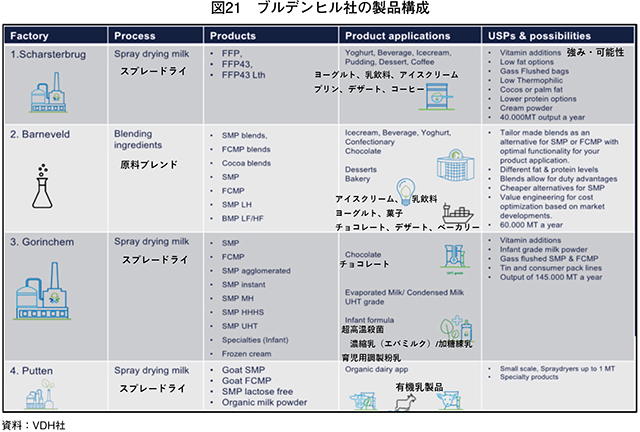

(2)ブルデンヒル社

ブルデンヒル社(Vreugdenhil社:VDH社)は、粉乳専門企業として独自の地位を築く。同社は欧州最大の粉乳工場を有し、年間150万トンの生乳を加工し、130カ国以上に輸出している。全粉乳(WMP)、脱脂粉乳(SMP。低温/中温/高温処理)、植物性油脂添加粉乳(FMP)および特注調製品など、幅広い用途に応じた細分化設計を強みとする(図21)。保存性に優れることから、WMPやSMPはアルジェリア向け、FMPはその他のアフリカ、中東、アジアなど遠隔地向けの輸出が中心である。また、SMPは汎用品であるため、乳価高騰かつ国際相場も含めた製品相場安の際には採算が圧迫されるが、他社のSMP撤退が進む中でも製造を継続し、アジアやアフリカの需要に対応している。1人当たり乳製品消費量が少ないアジアやアフリカでは、今後の需要拡大が見込まれるという。高温耐熱SMPや乳糖フリーSMPなど、特殊な製品群で一層の差別化を図り、用途特化型の脱脂濃縮乳なども生産している。

従来は副産物とされてきた成分の利用も進め、ホエイたんぱく質はスポーツ栄養や医療栄養向けたんぱく質に加工され、パーミエートは乳糖代替品などのブレンド用途やチョコレートや菓子業界向け用途に活用し、生乳1リットル当たりの付加価値向上と、環境負荷低減を両立する。

同社は溶解性、栄養価、殺菌処理に高い水準が求められる育児用調製粉乳と同様に、FMP43(脂肪分43%)、FMP43Lth(低温性細菌耐性)、各種ココアブレンドなど高度な配合技術を要する製品を高付加価値製品と位置付け、製造している。生乳生産量が限られ、取引価格が高い局面では、高付加価値製品へのシフトを強める傾向があるようだ。

VDH社もまた、生乳生産の減少に向け、850戸の契約農家との関係維持を通じた生乳確保を重要課題とし、関連会社のVreugdenhil Dairy Foods(VDF社)が、2〜4カ月ごとに酪農家との会合を持ち、経営戦略や市場動向を共有している。ネスレとの共同プログラムの「明日の乳業(Tomorrow’s Dairy)」では、150戸以上の酪農家がGHG排出削減に取り組んでいる。GHG排出削減や放牧奨励金などの取り組みを乳代に反映し、奨励金は毎月概算払いを行い年末に精算する仕組みで、酪農家が取り組みの成果を実感しやすい。契約期間は通常1年で、酪農家は半年ごとに継続か解約できるため、柔軟な関係維持が確保されている。VDF社の契約農家相談役は、各酪農家の状況を把握して密接に連携し、牧草から牛乳瓶まで(Grass to Glass)の強固なフードチェーンの構築に取り組んでいる。

(3)今後の乳業の動向

FC社は、環境配慮型生産の推進と高付加価値化により限られた生乳資源の最適活用を図る。一方、VDH社は、粉乳専業の強みを生かし、多様な製品構成と酪農家との関係維持によって競争力を高める。共通するのは、生乳減産という制約の下で、汎用品と高付加価値品のすみ分けを意識しつつ、高価値品へのシフトを進めざるを得ない点である。

生乳を「量」ではなく、「どの市場へ、どの形で」供給するかといった方向への転換が検討されており、環境規制による供給制約の下で、乳業は「どれだけの生乳を、どの製品に変えるか」という選択を迫られている。

5 おわりに

オランダ酪農は欧州有数の乳製品輸出国として発展してきたが、環境規制の対応強化が経営継続の前提となり、生産の維持には従来以上の対応が求められている。酪農家戸数と飼養頭数は減少傾向にあり、地代・賃借料の上昇やリン酸権の取得といった負担が経営を圧迫している。また、リン酸権の譲渡の際にはその10%が政府に回収されるため、同国の飼養頭数の増加は望みにくい。硝酸塩指令の緩和措置縮小により自家堆肥の施用が制限され、作物栽培では化学肥料の購入も必要となるなど、合理的でない運用も残る。

欧州委員会は、RENUREを正式に採択し、堆肥由来窒素の活用の可能性が開けつつある。技術導入費用などの課題はあるものの、普及が進めば支出の5%を占める肥料費や堆肥処理費といったコスト(図11)の低減が期待され、長期的に営農継続を下支え、生乳供給量の維持が期待される。

一方、乳業では生乳供給の伸びが見込みにくいことを踏まえ、製品構成の高付加価値化へのシフトも念頭に置いている。生乳1リットル当たりの価値向上を目指し、輸出市場の需要に応じた製品展開や、酪農家との協働による持続可能性の強化などを図っている。

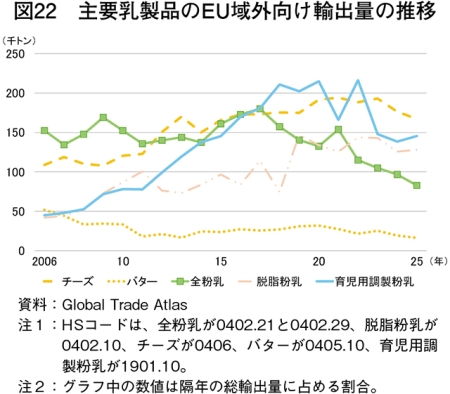

共通農業政策(CAP)では、EU域内の食料安全保障の確保が重要視されており、生乳供給量の減少局面では域内需要への対応が優先されるとみられる。この場合、域外輸出量の縮小で需給を調整するとみられるが、需給動向や価格、域内外の価格差および在庫状況などを踏まえ、製品構成(プロダクトミックス)の調整によって対応が進められる。現在は、輸出先における生産増加やニュージーランドなどとの競合の中、全粉乳の輸出量は減少傾向にある(図22)。一方で、日本の主要輸入品目であるチーズは輸出が増加しており、今後もこうした域外輸出の調整の中で、製品構成の最適化を踏まえた輸出の継続が図られるものとみられる。今後、RENUREなどの新技術が酪農経営の下支えとなり、生乳生産量の下げ止まりから安定的な生産への転換に寄与すると期待する声もあり、これにより、乳製品の継続的な輸出においても一定の効果が見込まれる。引き続き、今後の需給に影響を与える同国の環境規制の動きや業界の対応を注視していきたい。