ホーム > 畜産 > 畜産の情報 > 高たんぱく需要を軸に展開するニュージーランドの乳製品動向 〜輸出志向で進展する高付加価値化と市場多角化〜

海外情報 NZ 畜産の情報 2026年6月号

高たんぱく需要を軸に展開するニュージーランドの乳製品動向 〜輸出志向で進展する高付加価値化と市場多角化〜

調査情報部 田中 美宇、平山 宗幸

- 記事のPDFをダウンロード

[3.8MB]

[3.8MB]

【要約】

ニュージーランドの生乳生産量は、乳用牛の飼養頭数の増頭は難しいことなどから、大幅な増産は見込みにくい状況にある。乳製品の9割以上が輸出に仕向けられる同国の乳価や生産構造は、国際的な需給環境や価格動向の影響を強く受けている。近年は世界的な健康志向の高まりを受けて、高たんぱく質を中心とする高付加価値乳製品の需要が拡大している。

こうした中、主要乳業メーカーは限られた生乳を、バター、チーズ、乳たんぱく製品など収益性の高い製品へ優先的に配分する戦略を強めている。

こうした中、主要乳業メーカーは限られた生乳を、バター、チーズ、乳たんぱく製品など収益性の高い製品へ優先的に配分する戦略を強めている。

1 はじめに

ニュージーランド(NZ)の乳製品は、輸出額が農畜産物全体の4割以上を占める重要な産業である。NZ産乳製品の輸出量は、欧州に次ぐ世界第2位であり、同国の酪農・乳業の動向が、乳製品の国際需給に与える影響は極めて大きい。

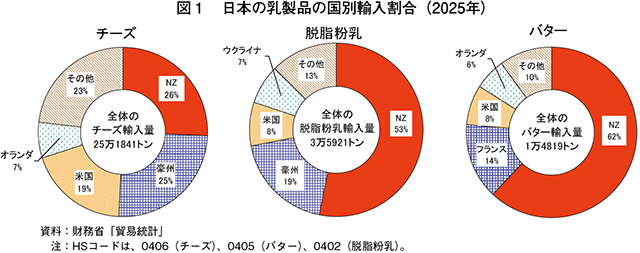

日本にとってNZは、2025年の乳製品輸入量のうち、チーズでは輸入量全体の3割弱、脱脂粉乳で同5割程度、バターで同6割程度を占めるなど、重要な乳製品の輸入先である(図1)。

一方、NZでは、同国内の環境規制の強化や労働力不足などから乳用牛の増頭が難しいなど、乳製品生産を支える生乳生産に課題があるとされる。このため、世界的な乳脂肪分需要の高まりに伴い、NZ産乳製品の輸出先の多様化が進む中で、日本国内の乳業メーカーからは、今後のNZ産乳製品の安定した調達を不安視する声も聞かれる。

本稿では、乳製品の国際需給に大きく影響を与えるNZの乳製品の需給動向と今後の見通しに加え、同国の主要乳業メーカーの輸出戦略などについて報告する。

なお、本稿中特に断りのない限り、NZの年度は6月〜翌5月、為替レートは1NZドル=95.64円、1米ドル=161.39円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2026年4月末TTS相場。

日本にとってNZは、2025年の乳製品輸入量のうち、チーズでは輸入量全体の3割弱、脱脂粉乳で同5割程度、バターで同6割程度を占めるなど、重要な乳製品の輸入先である(図1)。

本稿では、乳製品の国際需給に大きく影響を与えるNZの乳製品の需給動向と今後の見通しに加え、同国の主要乳業メーカーの輸出戦略などについて報告する。

なお、本稿中特に断りのない限り、NZの年度は6月〜翌5月、為替レートは1NZドル=95.64円、1米ドル=161.39円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2026年4月末TTS相場。

2 酪農経営の現状

(1)酪農の特徴

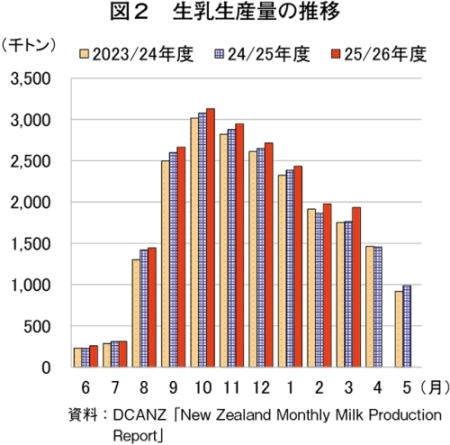

NZの酪農は、温暖で降水量に恵まれた自然条件を生かし、草地を最大限に利用した季節型かつ放牧主体の飼養形態が特徴である。生乳生産は、牧草の生育状況と密接に連動しており、一般的には早春の8月頃に搾乳を開始し、10月から初夏となる12月に生乳生産の最盛期を迎え、冬期の翌年6〜7月頃にはほとんどの搾乳牛が乾乳し分娩に備えている(図2)。

飼養する品種は、ジャージー種とホルスタイン種の交雑種(「キウイ(KIWI)クロス」と呼ばれる)が最も多く、乳脂肪分や乳たんぱくが豊富なジャージー種の特性と、乳量が多いホルスタイン種の特性を併せ持つとされている。NZの酪農生産者団体であるDairyNZの2024/25年度調査によると、総飼養頭数の61.1%をキウイクロスが占めている。その他の品種割合は、ホルスタイン種23.4%、ジャージー種7.5%、その他(エアシャー種など)8.0%となっている。

主な飼料は牧草であり、飼料全体の使用量に占める割合が非常に少ない補助飼料については、可能な限り乾草やサイレージといった牧草を原料としたものを使用している。25年には、政府主導の全国統一的なグラスフェッド認証基準(注2)が定められ、認証要件として、給与される飼料の9割(重量ベース)以上が草資源由来飼料で構成されることが求められている。同国の乳業メーカーによると、多くの酪農家はすでにこの基準を満たしているとされている。また、主な輸入飼料は、1)ミネラル・塩類・電解質、2)エネルギー源として与えられるパーム核油かす(PKE)−の2種類であるが、生乳の品質への影響や持続可能性の観点から、乳業メーカーは酪農家に対し、PKEの使用を控えるよう奨励し始めている。(注2)詳細は海外情報「NZ政府、新たな畜産物のグラスフェッド認証制度を発表(NZ)」(https://www.alic.go.jp/chosa-c/joho01_004142.html)をご参照ください。

(2)生乳生産の動向

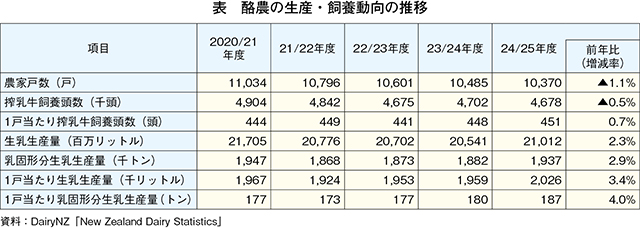

NZの酪農家戸数は、高齢化などによる後継者不足などから減少傾向にあり、2024/25年度の酪農家戸数は1万370戸と過去最低を記録した。一方、1戸当たり搾乳牛飼養頭数は451頭と過去最高となり、日本と同様に規模拡大は着実に進展している(表)。

24/25年度の生乳生産量を見ると、前年度からわずかに増加している。DairyNZによると、24/25年度の生産者支払乳価(注3)が生乳の固形分(注4)1キログラム当たり平均10.0NZドル(956円)と高い水準にあり、酪農家の生産意欲が高まったことが生乳生産を押し上げたとみている。また、ニュージーランド証券取引所(NZX)は、高水準の乳価を受け、生産者が経産牛の更新を遅らせて生乳生産を行ったことも影響したとしている。

今後の生乳生産量の見通しについてDairyNZは、放牧主体であることから、良好な天候や高水準の乳価が続くと微増することはあるものの、上述の通り増頭が難しい状況にあることから、長期的にはほぼ横ばいで推移し、大幅な増加は見込めないとしている。また、NZXは、乳業メーカーがこのような状況を踏まえた上で、現在、1頭当たり乳量ではなく、生乳に含まれる乳固形分(乳脂肪分および乳たんぱく質を含む)を増やした高品質な生乳の生産量増加を目指す傾向にあるとしている。

(注3)詳細は海外情報「フォンテラ社、24/25年度乳価の据え置きと、25/26年度当初乳価を発表(NZ)」(https://www.alic.go.jp/chosa-c/joho01_004130.html)をご参照ください。

(注4)乳脂肪分および乳たんぱく質。

(3)生産者支払乳価

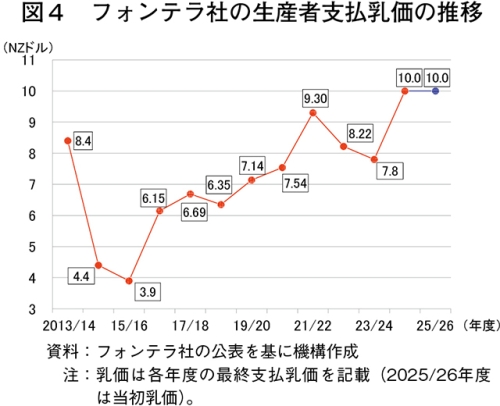

同国の生産者支払乳価は、国内の乳製品市場が小さく輸出依存度が高いことから、乳製品国際相場や為替相場の動向などに左右される。そのため、乳価は、乳業メーカーごとに年度当初に提示されるが、国際市況の動向に応じて期中に改定される。ここ数年の生産者支払乳価を見ると、乳製品国際相場が高水準に推移した中で、中国向けを中心に輸出が好調であったことなどから、過去にない高い水準で推移している(図4)。

(4)運営形態と生産コスト

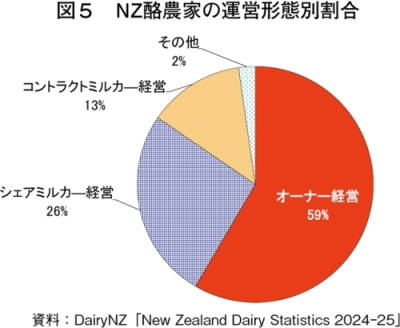

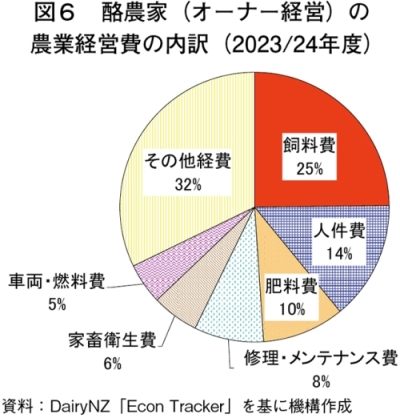

NZの酪農の運営形態は、1)オーナー経営、2)シェアミルカー経営(注5)、3)コントラクトミルカー経営−の三つに大別されている(図5)。近年は、オーナー経営の割合が伸びており、特に小規模な家族経営から複数の農場を一つの会社のように管理する共同経営農場が急増している。共同経営農場にすることで、労働力、機械、肥料、飼料などあらゆる資源に共同投資できるという利点がある。一方、共同経営は総利益率よりも総収益を重視する傾向があるため、支出と貯蓄を厳密に管理し、できる限り無駄を省く家族経営と比べると、生産性がやや劣る傾向にあるとされている。日本の一般的な酪農の運営形態に近いオーナー経営の生産コスト(注6)の割合を見ると、飼料費(注7)、人件費、肥料費で約5割を占めている(図6)。2024/25年度は、生産者支払乳価が高い水準であったことから、生産性向上を目的とした農場の設備投資が促進されたとされる。

(注5)NZの酪農経営の特徴の一つで、オーナーとシェアミルカーが収入、費用、労働を分配(シェア)する経営形態。若い酪農家が知識と経験、そして資金を蓄積するための重要なキャリアステップとして機能してきた。

詳細は『畜産の情報』2024年6月号「ニュージーランドの酪農後継者育成の取り組み 〜シェアミルカーとその近年の動向〜」(https://www.alic.go.jp/joho-c/joho05_003272.html)をご参照ください。

(注6)NZの経営収支の実態についての詳細は『畜産の情報』2024年8月号「ニュージーランド畜産業における経営収支と価格形成の実態」(https://www.alic.go.jp/joho-c/joho05_003344.html)をご参照ください。

(注7)飼料費には、牧草の生産費、購入費、トリミング代などが含まれる。

コラム1 スマート機器導入により家畜管理の効率化を目指すNZの酪農家〜JETROシドニー事務所 渡部 卓人より〜

2025年12月3日から5日にNZ南島のクライストチャーチで開催された「Precision Dairy Farming Conference」のプログラムの一環である酪農家視察(ファームツアー)に参加し、2戸の酪農場を訪問した。本会議は3年に一度開催される国際的な精密酪農分野のイベントであり、センサー、ロボティクス、画像解析、AIなどをテーマに、研究者、企業、業界団体、生産者が一堂に会するものとなっている。今回訪問した酪農場では、会議の趣旨に沿い、それぞれ特徴の異なるスマート機器を導入しており、採用に至った背景や経営改善の効果について説明が行われた。

1 自動選別による繁殖管理の効率化

最初に訪問したNZ南島のカンタベリー地方に位置する酪農場では、シェアミルカーとして働くハミッシュとタッシュ夫妻から説明を受けた(コラム1―写真1)。

同農場は、約750頭を飼養する大規模経営であり、冬季のみ放牧地外で越冬し、春先に帰牧して分娩・泌乳を開始する。これは、NZで最も多い放牧主体の飼養管理方式であり、家畜管理を効率化するため牛の耳に装着するIoTセンサー機器「カウマネージャー」を導入している(コラム1―写真2)。

同機器は、体温や反芻 時間、摂食行動、活動量などを常時監視し、そのデータに基づいて発情検知や健康異常の警報(アラート)を早期に発信する機能を持っている。また、搾乳場の自動選別ゲートと連動させることで、発情と判定された牛を自動的に仕分けるといった応用も可能となっている。

同機器の導入効果についてハミッシュ氏は、「牛の発情検知機能により繁殖管理の労力が大幅に軽減されたことに加え、早期の健康異常アラートにより、適切な治療を受けることで救われる牛が増えた」とし、人員削減までには至っていないものの、同機器を使えば経験の浅い者でも繁殖管理に対応でき、適切な飼養管理の観点から安心感があるとしている。一方、課題として「単にスマート機器を導入するだけではなく、自農場に合わせた細かな調整を行ってこそ真価が発揮されることから、酪農家自身のITスキルの向上などが必要」との意見が聞かれた。

2 遠隔操作による放牧管理の省力化

次に訪問した同規模の酪農場では、バーチャルフェンス技術(コラム1―注)を搭載した首輪型機器を導入していた。同農場のオーナーであるスティーブ氏によると、管理者はスマートフォンのアプリ上で牛の位置をリアルタイムに把握でき、操作一つで放牧地内の仮想区画の設定や、牛群を指定場所へ移動させることが可能としている(コラム1―写真3)。

(コラム1―注)GPS付きのデバイスから発生する振動・音・電流により牛を遠隔で誘導・管理するもの。詳細は『畜産の情報』2025年5月号「豪州の農畜産物需給見通し 〜2025年豪州農業需給観測会議と温室効果ガス排出削減の取り組み〜」(https://www.alic.go.jp/joho-c/joho05_003700.html)をご参照ください。

例えば、搾乳時刻に「搾乳場へ移動」の指令を出せば、牛たちは首輪からの誘導に従い、自発的に牛舎まで移動させることができる(コラム1―写真4)。また、同機器は牛の行動データも記録しており、反芻量や活動量の変化を分析した健康状態のモニタリングや、発情兆候を検出して通知する機能も備えている。

首輪型機器の導入効果について同氏は、「導入から4年が経ち、牧場の放牧管理はこのスマート機器を中心に回っている。一日の作業時間は平均して数時間単位で削減され、また、デバイスから収集されたデータにより発情や体調異常の見逃しが減ったことで、受胎率の向上など繁殖成績の改善が見られた」とし、労務管理や個体管理に役立ったとしている。また、「コストは月額サブスクリプションモデルで1頭当たり14.5NZドル(1387円)と安価ではないが、この4年間でサービスは常にアップデートされており、牧草の衛星モニタリングなど革新的な機能が次々と実装されていることに満足している」と、コスト面でも投資に見合うものであるとされている。

1 自動選別による繁殖管理の効率化

最初に訪問したNZ南島のカンタベリー地方に位置する酪農場では、シェアミルカーとして働くハミッシュとタッシュ夫妻から説明を受けた(コラム1―写真1)。

同機器の導入効果についてハミッシュ氏は、「牛の発情検知機能により繁殖管理の労力が大幅に軽減されたことに加え、早期の健康異常アラートにより、適切な治療を受けることで救われる牛が増えた」とし、人員削減までには至っていないものの、同機器を使えば経験の浅い者でも繁殖管理に対応でき、適切な飼養管理の観点から安心感があるとしている。一方、課題として「単にスマート機器を導入するだけではなく、自農場に合わせた細かな調整を行ってこそ真価が発揮されることから、酪農家自身のITスキルの向上などが必要」との意見が聞かれた。

2 遠隔操作による放牧管理の省力化

次に訪問した同規模の酪農場では、バーチャルフェンス技術(コラム1―注)を搭載した首輪型機器を導入していた。同農場のオーナーであるスティーブ氏によると、管理者はスマートフォンのアプリ上で牛の位置をリアルタイムに把握でき、操作一つで放牧地内の仮想区画の設定や、牛群を指定場所へ移動させることが可能としている(コラム1―写真3)。

(コラム1―注)GPS付きのデバイスから発生する振動・音・電流により牛を遠隔で誘導・管理するもの。詳細は『畜産の情報』2025年5月号「豪州の農畜産物需給見通し 〜2025年豪州農業需給観測会議と温室効果ガス排出削減の取り組み〜」(https://www.alic.go.jp/joho-c/joho05_003700.html)をご参照ください。

3 輸出動向

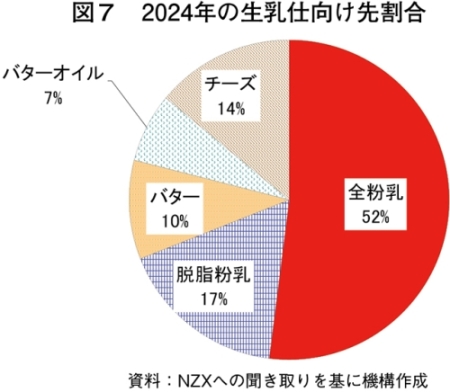

NZは、生乳生産量こそ世界第9位であるが、その9割以上が乳製品に加工され輸出に仕向けられるため、欧州に次ぐ世界第2位の乳製品輸出国となっている。NZXによると、2024年の生乳の仕向け先は、全粉乳が52%、次いで脱脂粉乳が17%とされ、これら粉乳類で全体のおよそ7割を占めている(図7)。

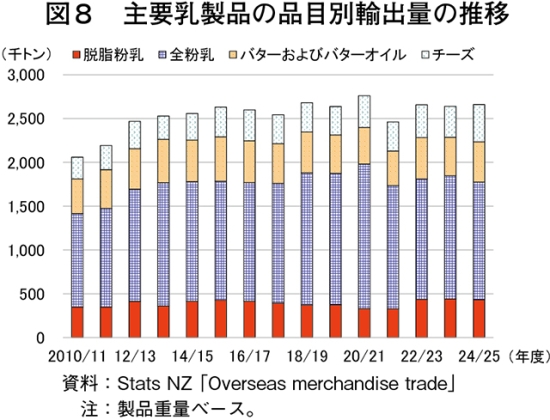

主要乳製品4品目の輸出量を見ると、2012/13年度以降はおおむね250万トン前後で推移している(図8)。このうち全粉乳が全体の約5割を占めており、放牧主体の安価な生乳から生産された粉乳類は、高い価格競争力を背景に輸出量を伸ばしている。

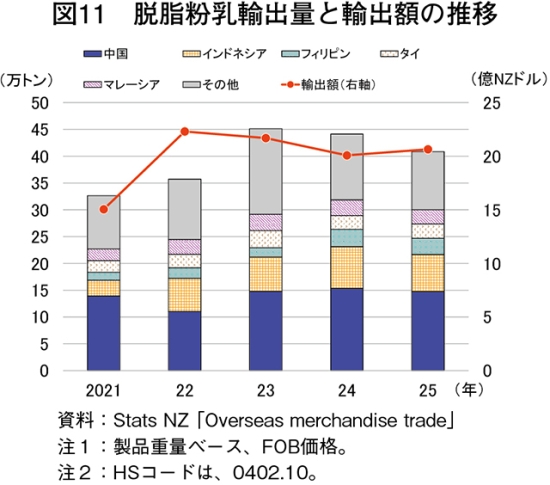

25年の脱脂粉乳の輸出量は40万8575トン(同7.4%減)と減少した一方で、輸出額は21億NZドル(2008億4400万円、同2.8%増)と増加した(図11)。主要輸出先は、中国、インドネシア、フィリピンである。

NZ産粉乳類の主要輸出先である中国では、近年、生乳生産量の増加により生乳価格が下落したため、同国内での粉乳類生産を増加し、輸入量を大きく減らしている(注8)。ただし、中国が主に輸入量を減らしているのはNZ以外の輸入先であり、22年は大きく減少したものの、それ以降は中国向け粉乳類の輸出量が大きく減少している状況にはない。これには、24年1月以降、中国がNZ産乳製品の関税を撤廃したことも影響しているとみられる(注9)。

(注8)詳細については『畜産の情報』2026年6月号「中国の乳製品需給の最新動向〜チーズ・バター市場の成長要因と課題〜」(https://www.alic.go.jp/joho-c/joho05_004267.html)をご参照ください。

(注9)詳細については海外情報「中国向け乳製品、全品目の関税が撤廃(NZ)」(https://www.alic.go.jp/chosa-c/joho01_003696.html)をご参照ください。

NZXによると、乳業メーカーは近年、1)主要輸出先からの堅調な需要と世界的な需要に応えるため、バターやチーズの製造能力を向上するための投資を行っていること、2)限られた生乳生産量の中でより付加価値のある製品の生産に注力する方針であること−などから、今後はこれらの輸出量の増加が見込まれている。

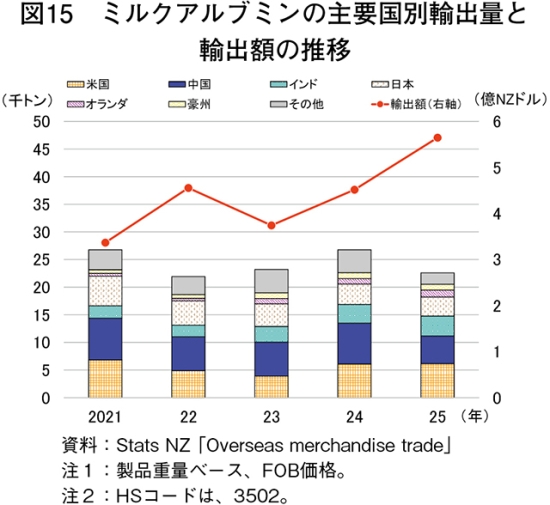

25年のホエイたんぱく質濃縮物(WPC:Whey Protein Concentrate)80(注10)などのホエイ由来のたんぱく質含有量の高いミルクアルブミンの輸出量は2万2594トン(同15.6%減)、輸出額は6億NZドル(573億8400万円、同25.0%増)である(図15)。主要輸出先は、米国、中国、インドである。

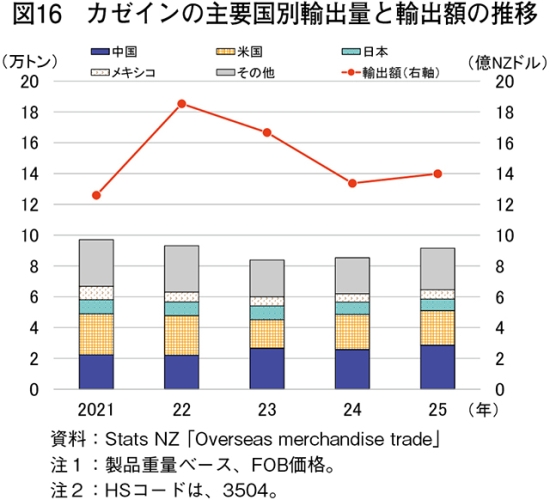

牛乳の中のたんぱく質のおよそ8割を占めるカゼインを原料とする製品の25年の輸出量と輸出額は、それぞれ9万1506トン(同7.2%増)と14億NZドル(1338億9600万円、同4.6%増)である(図16)。主要輸出先は、中国、米国、日本である。

総じて、消費者の健康志向の高まりなどを背景に高たんぱく質製品の需要が拡大している状況がうかがえる。NZXによると、近年の米国の堅調なホエイ需要には、糖尿病の薬として承認を得ていたGLP-1(Glucagon-like peptide-1)が、肥満の治療薬としても承認されたことも関係しているとしている。GLP-1の副作用として食欲減退があり、栄養素の補完を目的に、医師がたんぱく質の摂取を促していることから、需要が増加しているとされている。

また、現地乳業メーカーによると、乳製品の業界でも、粉乳ではなく、たんぱく質含有率の高い乳たんぱく質濃縮物(MPC:Milk Protein Concentrate)やWPCの生産に力を入れるなど、限られた原料乳から得られる利益を最大化するために、より高たんぱくで付加価値の高い製品を生産する動きが進んでいるとされている。

(注10)WPCの後にある数値は乾燥させた最終製品のたんぱく質含有量を示しており、ここでは80%を超えることを意味する。

(1)乳製品取引価格の推移

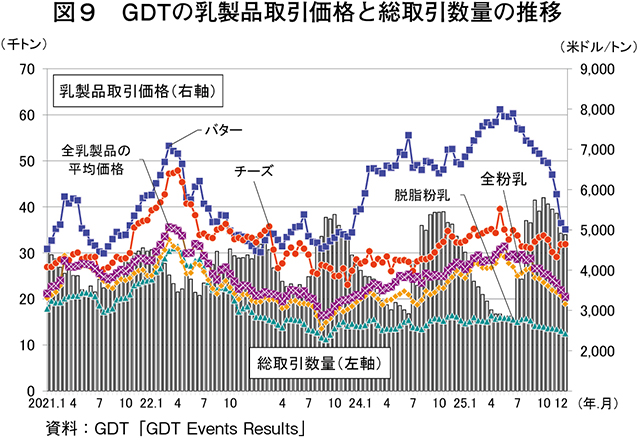

NZの乳価に影響を与える乳製品の国際相場を見ると、2025年はバター価格が1トン当たり約8000米ドル(129万1120円)まで高騰したが、その後はNZや米国など主要生産国での堅調な乳製品生産により供給が増加し、需給が緩んだことで下落に転じた(図9)。また、チーズの価格は同4300〜5500米ドル(69万3977円〜88万7645円)の間で推移した一方、脱脂粉乳と全粉乳の価格は、年末に向けて下落した。(2)粉乳類

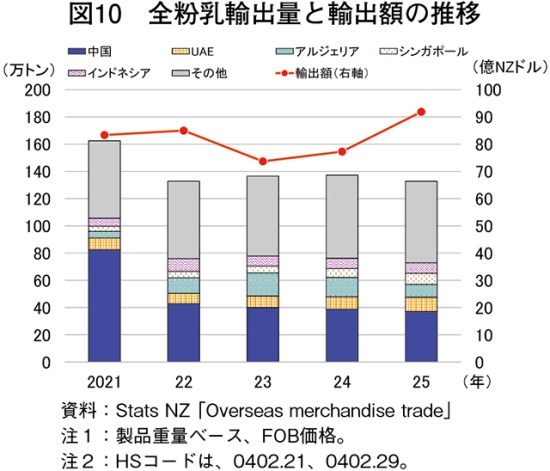

2025年の全粉乳の輸出量は132万7538トン(前年比3.3%減)と減少した一方で、輸出額は92億NZドル(8798億8800万円、同18.9%増)と増加した(図10、写真2)。主要輸出先は、中国、アルジェリア、アラブ首長国連邦(UAE)である。25年の脱脂粉乳の輸出量は40万8575トン(同7.4%減)と減少した一方で、輸出額は21億NZドル(2008億4400万円、同2.8%増)と増加した(図11)。主要輸出先は、中国、インドネシア、フィリピンである。

(注8)詳細については『畜産の情報』2026年6月号「中国の乳製品需給の最新動向〜チーズ・バター市場の成長要因と課題〜」(https://www.alic.go.jp/joho-c/joho05_004267.html)をご参照ください。

(注9)詳細については海外情報「中国向け乳製品、全品目の関税が撤廃(NZ)」(https://www.alic.go.jp/chosa-c/joho01_003696.html)をご参照ください。

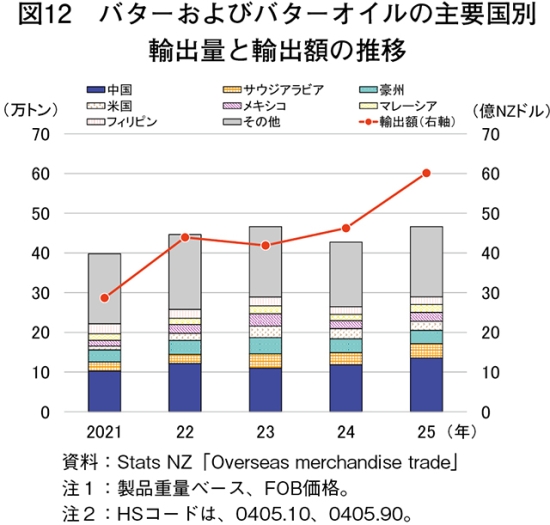

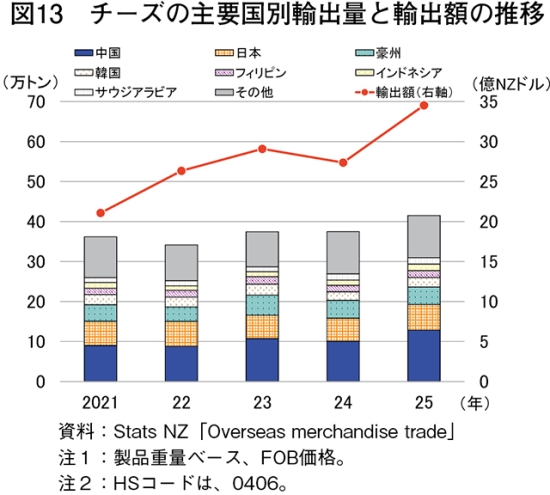

(3)バターおよびバターオイル、チーズ

2025年のバターおよびバターオイル、チーズの輸出量および輸出金額はいずれも前年を上回った(図12、13、写真3)。NZXによると、乳業メーカーは近年、1)主要輸出先からの堅調な需要と世界的な需要に応えるため、バターやチーズの製造能力を向上するための投資を行っていること、2)限られた生乳生産量の中でより付加価値のある製品の生産に注力する方針であること−などから、今後はこれらの輸出量の増加が見込まれている。

(4)乳たんぱく製品

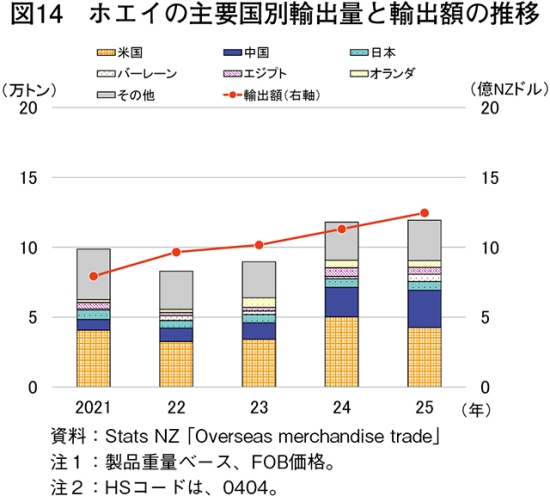

2025年のホエイの輸出量は11万9347トン(前年比1.1%増)、輸出額は12億NZドル(1147億6800万円、同10.2%増)である(図14、写真4)。主要輸出先は、米国、中国、日本である。25年のホエイたんぱく質濃縮物(WPC:Whey Protein Concentrate)80(注10)などのホエイ由来のたんぱく質含有量の高いミルクアルブミンの輸出量は2万2594トン(同15.6%減)、輸出額は6億NZドル(573億8400万円、同25.0%増)である(図15)。主要輸出先は、米国、中国、インドである。

また、現地乳業メーカーによると、乳製品の業界でも、粉乳ではなく、たんぱく質含有率の高い乳たんぱく質濃縮物(MPC:Milk Protein Concentrate)やWPCの生産に力を入れるなど、限られた原料乳から得られる利益を最大化するために、より高たんぱくで付加価値の高い製品を生産する動きが進んでいるとされている。

(注10)WPCの後にある数値は乾燥させた最終製品のたんぱく質含有量を示しており、ここでは80%を超えることを意味する。

コラム2 NZにおけるバターの国内消費

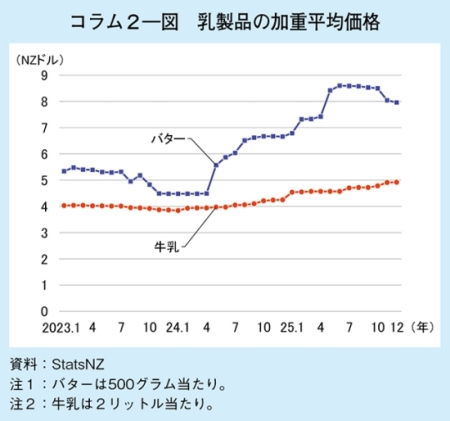

2023年度のNZの1人当たり年間(6月〜翌5月)飲用乳消費量は、91.2キログラムと日本の同年間(4月〜翌3月)消費量30.3キログラムの約3倍(コラム2―注1)である。しかし、NZの国内乳製品価格は国内需要ではなく、乳製品国際価格によって大きく左右され、牛乳の国内価格は1リットル当たり約3NZドル(287円)と、乳製品輸出国としては割高な水準とも言える。このように乳製品の国内価格については、乳製品輸出に関する多くの国との自由貿易協定に抵触するため規制は存在せず、価格が上昇した場合でも政府による補助金なども措置されない。

25年7月末には、NZ国内のバター価格高騰が政界にも懸念の波を引き起こし(コラム2―注2)、連立与党である国民党、ACT党に加え、野党の労働党を含む複数の政党は、同国最大の乳業メーカーであるフォンテラ社のハレル最高経営責任者(CEO)に対し、バター価格高騰に対する追及を行うなどの騒動となっていた(コラム2―図)。

(コラム2―注1)データは、一般社団法人Jミルクウェブサイト(7. JIDF「世界の酪農情況」)より(原典:国際酪農連盟(IDF)「The World Dairy Situation」)

(コラム2―注2)海外情報「ニュージーランド国内のバター価格が急上昇(NZ)」(https://www.alic.go.jp/chosa-c/joho01_004176.html)をご参照ください。

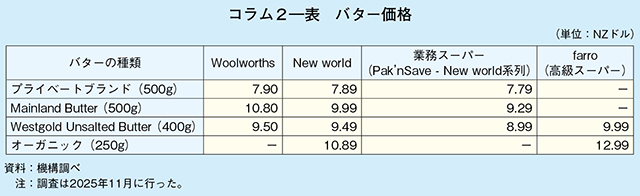

NZのスーパーマーケットに並んでいるバターを見ると、そのほとんどは国産品であり、バリエーションは少なく、北島・南島いずれの地域でも大きな違いは見られなかった。取材時(25年11月)の小売価格は100グラム当たり1.56〜5.20NZドル(149〜497円)であり(コラム2−表)、直接的な比較はできないが、同時期(25年11月〜12月)の日本の無塩バター小売価格(同300円程度)と比べても割高感がある。

業務用スーパーのPak’nSaveでは、プライベートブランドのバターが他のバターと比べて安価であることから、店舗によっては品薄状態にあり、「より多くの消費者の手に渡るように購入は四つまで」との注意書きが貼られていた。NZの人々にとってバターの高値は、日本での米価格高騰にも匹敵するような身近な問題であり、少しでも安いバターを探し求める姿が想像され、輸出志向型産業として避けられない現実が垣間見えた。

25年7月末には、NZ国内のバター価格高騰が政界にも懸念の波を引き起こし(コラム2―注2)、連立与党である国民党、ACT党に加え、野党の労働党を含む複数の政党は、同国最大の乳業メーカーであるフォンテラ社のハレル最高経営責任者(CEO)に対し、バター価格高騰に対する追及を行うなどの騒動となっていた(コラム2―図)。

(コラム2―注1)データは、一般社団法人Jミルクウェブサイト(7. JIDF「世界の酪農情況」)より(原典:国際酪農連盟(IDF)「The World Dairy Situation」)

(コラム2―注2)海外情報「ニュージーランド国内のバター価格が急上昇(NZ)」(https://www.alic.go.jp/chosa-c/joho01_004176.html)をご参照ください。

4 NZ乳業メーカーの輸出戦略

NZの数ある乳業メーカーのうち、酪農協同組合であるフォンテラ社は、国内の集乳量全体の約80%を占める国内最大の企業であり、世界最大の乳製品輸出企業である(図17)。フォンテラ社に次ぐ乳業メーカーはオープンカントリーデーリー(OCD)社であり、その集乳割合は約15%を占める。本章では、NZ産生乳の大部分を取り扱う2社への取材を基に、NZ乳業メーカーの輸出戦略を紹介する。

同社は、2026年3月に消費者向け事業(BtoC)および関連事業をフランスの乳業大手ラクタリス社に売却した(注11)。同社からの聞き取りによると、今回売却した消費者部門は、同社の取扱量全体の5%に過ぎず、原料部門(同75%)や外食産業部門(同20%)と比べると規模が小さい。売却に至った背景には、1)消費者部門は同社全体で見れば小さい部門であるが運営面のコスト負担が大きいこと、2)同社には酪農協同組合として農家の利益を最大化する責務があること−から、ラクタリス社を最大の取引先として原料乳製品を供給することで、同社の強みを発揮することに集中するという判断があった。

(注11)詳細は海外情報「フォンテラ社、消費者向け事業などの仏ラクタリス社への売却に合意(NZ)」(https://www.alic.go.jp/chosa-c/joho01_004200.html)をご参照ください。

ア 主な輸出先の動向

(ア)日本向け

フォンテラ社にとって日本は第4位の輸出市場であり、NZの対日乳製品輸出総量の約77%を占めている。主要輸出品目はチーズやバターであるが、カゼインなどの乳たんぱくの輸出先としても重要な市場である。近年、日本市場でも持続可能性への関心が高まっており、一般的な乳製品ではなく、NZのグラスフェッド認証基準を満たしたグラスフェッド乳製品でこの需要に応えていくとしている。

(イ)中国向け

フォンテラ社にとって中国は、輸出額の約3割を占める最大かつ重要な輸出市場である。しかし、近年は東南アジア向けの輸出が伸びており、中国向けの輸出量が今後減少したとしても、東南アジアからの需要を取り込むことで補完できるとしている。東南アジアの需要増の背景には、23年からの中東での紛争を受け、スエズ運河の通航に問題が生じ、欧米産乳製品の調達が減少したことに加え、アフリカを迂回する船舶に遅延が発生したことにある。現在、これらの状況は改善されつつあるが、NZ産乳製品の需要は堅調である。

また、中国でのベーカリー産業や外食産業の急成長が、チーズ、クリーム、バターといった高付加価値乳製品の市場拡大をけん引しており、同社のバターやモッツァレラチーズの輸出も堅調である。24年には同社ブランドでプロの製菓・製パン製造者向けに設計された高安定性・高機能のホイップクリームを中国で販売開始するなど、粉乳類だけでなく、付加価値のある乳製品の販売にも力を入れている(写真7)。

イ 高付加価値乳製品の輸出動向

フォンテラ社は現在、限られた生乳からの収益最大化を目的に、全粉乳だけではなく、より収益性が高い高付加価値乳製品の生産を可能な限り拡大することを基本方針としている。

乳製品の各品目の生産構成は、1)乳製品の国際相場の動向、2)確保可能な生乳量、3)生産可能な製品の種類、4)優先すべき製品、5)販売先となる顧客の需要−などを総合的に勘案した上で決定している。生産計画は月に2回見直し、最長で18カ月先までを見据えて計画を立てている。こうした計画の策定に当たっては、生乳から全粉乳を生産するか、あるいはたんぱく質および脂肪分に分離して加工するかなど、複雑な選択を伴う。同社では、専用の計算ツールを用いて、どの乳製品を選択すれば最も高い収益性が見込めるかを試算した上で、企業全体の収益が最大となる製品構成を決定している。

25年は、中国や東南アジアの需要が同社のチーズやバターの生産を後押しした。また、乳たんぱく製品の需要も増加しており、輸出量はMPC、カゼイン、カゼイネートの順で多く、米国、中国、日本が主要輸出先となっている。

バター製品が好調な一方で、脱脂粉乳の世界的な取引需要は横ばい状態であり、同社の主要輸出先である中国や東南アジアでも、脱脂粉乳の需要が弱まっている。しかしながら同社は、今後も脱脂粉乳の需要が弱まったとしても、脱脂乳をカゼインなどに分解するか、そもそも脱脂粉乳の生産量を減らし、他の乳たんぱく製品に仕向けるといった柔軟な対応が可能であるとしている。

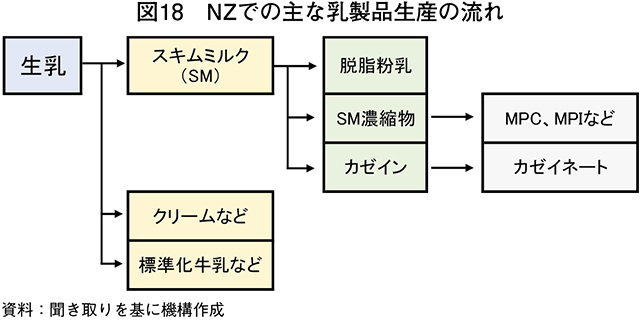

また、現地乳業関係者によれば、カゼインなどの高付加価値製品を生産した方が収益性に寄与する場合には、脱脂粉乳の生産量を抑制するなどの対応を進める考えが示された。さらに、クリーム需要も堅調に伸びていることから、スキムミルクの仕向け量を減らすという方法も検討するとの声も聞かれた(図18)。

ア 主な輸出先の動向

(ア)日本向け

OCD社の日本向け乳製品輸出量は年間2万トンを超え、主要輸出品目は脱脂粉乳や全粉乳、チーズである。特にチーズは、同社にとって日本が最大の輸出先であり、今後はバターの輸出先としても関心を持っている。

(イ)中国向け

OCD社は粉乳生産を中心に事業を構築しており、全粉乳の輸出量は年間27万〜28万トンである。最大の輸出先はアルジェリア、次いで東南アジア、中東・アフリカである。NZにとって全粉乳の最大の輸出先は中国であるが、OCD社は、中国への過度な輸出依存を避けるため、同国向け全粉乳の輸出量を最大25%までと内規で定めるなど、厳格な方針をとっている。このような輸出方針は、輸出先の多角化の推進にもつながっており、今後は、粉乳市場の成長が著しいアフリカの需要をさらに取り込みたいとしている。

イ 高付加価値乳製品の輸出動向

OCD社は、集乳可能な生乳量の制約から乳製品の生産量が限られている中、一定の数量を確保でき、かつ、持続的な成長が可能な乳製品の生産に取り組む必要があるとの考えの下、2025年は、新たにバター工場とチーズ工場への投資を行った。また、乳たんぱく製品の工場にも投資を行い、これまでのWPC34だけでなく、より濃縮したWPC80の生産が可能となった。今後は、MPCやWPC80、ホエイたんぱく分離物(WPI:Whey Protein Isolate)の生産拡大を目指している。

さらに、グラスフェッドによる乳製品の高付加価値化も模索している。同社のグラスフェッド原料乳製品に「グラスフェッド」と明示することで、NZ産乳製品の差別化と販売促進を図っている。同社の原料乳製品を使用して製造したプロテインパウダーやプロテインバーなどに「グラスフェッド」と表示したスポーツ栄養分野の製品もすでに販売されている。これらの製品は、健康志向の高い消費者を中心に受け入れられているため、同社はグラスフェッド原料乳製品の需要が着実に拡大しているとみている。グラスフェッド認証の取得や管理には一定のコストを要するものの、それを上回る長期的な価値が見込めることから、同社は26年以降、すべての原料乳製品に「グラスフェッド」の表示を行う方針である。今後5年間でグラスフェッド・ホエイプロテイン、グラスフェッド・チーズ、グラスフェッド・バターが、同社のビジネス構造を大きく転換させる中核商品になると見込んでいる。

乳製品の高付加価値化を進める同社の乳製品の生産は、限られた生乳から収益性を最大化することを目的として、製造する乳製品の優先順位を決定している。取材時の25年末時点では、収益性が最も高い乳製品はバターと脱脂粉乳であったため、最初にバターと脱脂粉乳、次いでチーズ、最後に全粉乳の順で生産量を決定していた。各乳製品の生産量決定後、収益性が高くなるよう輸出先を選定し、輸出を行っている。これら乳製品の生産量の優先順位は、乳製品の国際相場の動向を踏まえて2週間に1回見直しを行っている。

(1)フォンテラ社

フォンテラ社は、酪農家約8300戸から集乳しており、従業員数は全世界で約1万6000人(うち約1万1000人がNZ)、100カ国以上で事業を展開している(写真5)。同社は、2026年3月に消費者向け事業(BtoC)および関連事業をフランスの乳業大手ラクタリス社に売却した(注11)。同社からの聞き取りによると、今回売却した消費者部門は、同社の取扱量全体の5%に過ぎず、原料部門(同75%)や外食産業部門(同20%)と比べると規模が小さい。売却に至った背景には、1)消費者部門は同社全体で見れば小さい部門であるが運営面のコスト負担が大きいこと、2)同社には酪農協同組合として農家の利益を最大化する責務があること−から、ラクタリス社を最大の取引先として原料乳製品を供給することで、同社の強みを発揮することに集中するという判断があった。

(注11)詳細は海外情報「フォンテラ社、消費者向け事業などの仏ラクタリス社への売却に合意(NZ)」(https://www.alic.go.jp/chosa-c/joho01_004200.html)をご参照ください。

ア 主な輸出先の動向

(ア)日本向け

フォンテラ社にとって日本は第4位の輸出市場であり、NZの対日乳製品輸出総量の約77%を占めている。主要輸出品目はチーズやバターであるが、カゼインなどの乳たんぱくの輸出先としても重要な市場である。近年、日本市場でも持続可能性への関心が高まっており、一般的な乳製品ではなく、NZのグラスフェッド認証基準を満たしたグラスフェッド乳製品でこの需要に応えていくとしている。

(イ)中国向け

フォンテラ社にとって中国は、輸出額の約3割を占める最大かつ重要な輸出市場である。しかし、近年は東南アジア向けの輸出が伸びており、中国向けの輸出量が今後減少したとしても、東南アジアからの需要を取り込むことで補完できるとしている。東南アジアの需要増の背景には、23年からの中東での紛争を受け、スエズ運河の通航に問題が生じ、欧米産乳製品の調達が減少したことに加え、アフリカを迂回する船舶に遅延が発生したことにある。現在、これらの状況は改善されつつあるが、NZ産乳製品の需要は堅調である。

また、中国でのベーカリー産業や外食産業の急成長が、チーズ、クリーム、バターといった高付加価値乳製品の市場拡大をけん引しており、同社のバターやモッツァレラチーズの輸出も堅調である。24年には同社ブランドでプロの製菓・製パン製造者向けに設計された高安定性・高機能のホイップクリームを中国で販売開始するなど、粉乳類だけでなく、付加価値のある乳製品の販売にも力を入れている(写真7)。

フォンテラ社は現在、限られた生乳からの収益最大化を目的に、全粉乳だけではなく、より収益性が高い高付加価値乳製品の生産を可能な限り拡大することを基本方針としている。

乳製品の各品目の生産構成は、1)乳製品の国際相場の動向、2)確保可能な生乳量、3)生産可能な製品の種類、4)優先すべき製品、5)販売先となる顧客の需要−などを総合的に勘案した上で決定している。生産計画は月に2回見直し、最長で18カ月先までを見据えて計画を立てている。こうした計画の策定に当たっては、生乳から全粉乳を生産するか、あるいはたんぱく質および脂肪分に分離して加工するかなど、複雑な選択を伴う。同社では、専用の計算ツールを用いて、どの乳製品を選択すれば最も高い収益性が見込めるかを試算した上で、企業全体の収益が最大となる製品構成を決定している。

25年は、中国や東南アジアの需要が同社のチーズやバターの生産を後押しした。また、乳たんぱく製品の需要も増加しており、輸出量はMPC、カゼイン、カゼイネートの順で多く、米国、中国、日本が主要輸出先となっている。

バター製品が好調な一方で、脱脂粉乳の世界的な取引需要は横ばい状態であり、同社の主要輸出先である中国や東南アジアでも、脱脂粉乳の需要が弱まっている。しかしながら同社は、今後も脱脂粉乳の需要が弱まったとしても、脱脂乳をカゼインなどに分解するか、そもそも脱脂粉乳の生産量を減らし、他の乳たんぱく製品に仕向けるといった柔軟な対応が可能であるとしている。

また、現地乳業関係者によれば、カゼインなどの高付加価値製品を生産した方が収益性に寄与する場合には、脱脂粉乳の生産量を抑制するなどの対応を進める考えが示された。さらに、クリーム需要も堅調に伸びていることから、スキムミルクの仕向け量を減らすという方法も検討するとの声も聞かれた(図18)。

(2)OCD社

OCD社は現在、およそ1300戸の酪農家から集乳し、年間35万トン以上の粉乳類、4万5000トンのチーズ、2万トンのバターを生産している。同社は、フォンテラ社という巨大乳業が存在する中で、可能な限り多くの生乳を集めて効率的に全粉乳に加工することに特化してきた(写真8)。その結果、現在は世界第2位の全粉乳輸出企業となっている。また、同社の強みである原料乳製品の供給に特化し、BtoC製品や自社ブランドによる製品展開は行っていない。加えて同社は、農家が安定的に収益を確保できることが重要であるとの方針から、他の乳業メーカーと比べても高水準の乳価を維持している。(ア)日本向け

OCD社の日本向け乳製品輸出量は年間2万トンを超え、主要輸出品目は脱脂粉乳や全粉乳、チーズである。特にチーズは、同社にとって日本が最大の輸出先であり、今後はバターの輸出先としても関心を持っている。

(イ)中国向け

OCD社は粉乳生産を中心に事業を構築しており、全粉乳の輸出量は年間27万〜28万トンである。最大の輸出先はアルジェリア、次いで東南アジア、中東・アフリカである。NZにとって全粉乳の最大の輸出先は中国であるが、OCD社は、中国への過度な輸出依存を避けるため、同国向け全粉乳の輸出量を最大25%までと内規で定めるなど、厳格な方針をとっている。このような輸出方針は、輸出先の多角化の推進にもつながっており、今後は、粉乳市場の成長が著しいアフリカの需要をさらに取り込みたいとしている。

イ 高付加価値乳製品の輸出動向

OCD社は、集乳可能な生乳量の制約から乳製品の生産量が限られている中、一定の数量を確保でき、かつ、持続的な成長が可能な乳製品の生産に取り組む必要があるとの考えの下、2025年は、新たにバター工場とチーズ工場への投資を行った。また、乳たんぱく製品の工場にも投資を行い、これまでのWPC34だけでなく、より濃縮したWPC80の生産が可能となった。今後は、MPCやWPC80、ホエイたんぱく分離物(WPI:Whey Protein Isolate)の生産拡大を目指している。

さらに、グラスフェッドによる乳製品の高付加価値化も模索している。同社のグラスフェッド原料乳製品に「グラスフェッド」と明示することで、NZ産乳製品の差別化と販売促進を図っている。同社の原料乳製品を使用して製造したプロテインパウダーやプロテインバーなどに「グラスフェッド」と表示したスポーツ栄養分野の製品もすでに販売されている。これらの製品は、健康志向の高い消費者を中心に受け入れられているため、同社はグラスフェッド原料乳製品の需要が着実に拡大しているとみている。グラスフェッド認証の取得や管理には一定のコストを要するものの、それを上回る長期的な価値が見込めることから、同社は26年以降、すべての原料乳製品に「グラスフェッド」の表示を行う方針である。今後5年間でグラスフェッド・ホエイプロテイン、グラスフェッド・チーズ、グラスフェッド・バターが、同社のビジネス構造を大きく転換させる中核商品になると見込んでいる。

乳製品の高付加価値化を進める同社の乳製品の生産は、限られた生乳から収益性を最大化することを目的として、製造する乳製品の優先順位を決定している。取材時の25年末時点では、収益性が最も高い乳製品はバターと脱脂粉乳であったため、最初にバターと脱脂粉乳、次いでチーズ、最後に全粉乳の順で生産量を決定していた。各乳製品の生産量決定後、収益性が高くなるよう輸出先を選定し、輸出を行っている。これら乳製品の生産量の優先順位は、乳製品の国際相場の動向を踏まえて2週間に1回見直しを行っている。

5 おわりに

NZの生乳生産量は、今後の大幅な増加が見込まれない中、国内乳業メーカー各社は、限られた生乳から利益を最大化するため、より収益性の高い高付加価値乳製品の生産や、輸出先の選別を着々と進めている。また、NZ産のグラスフェッド乳製品の付加価値を高め、日常的な乳製品とは一線を画す持続可能な乳製品としての認知が広がれば、今後、NZ産乳製品の世界的な需要はさらに高まる可能性がある。加えて、国内の生乳生産量の増加から乳製品の輸入量を減らしている中国でも、NZ産乳製品の輸入量はむしろ安定しており、2026年2月からのEU産クリームおよびチーズを対象とした相殺関税賦課(注12)などを考慮すれば、今後さらにNZへの依存度が高まる可能性すらある。さらには、今後も人口増加と所得向上が見込まれる東南アジア、中東、アフリカ諸国でも、乳製品需要がさらに増すと見込まれており、特に地理的に近い東南アジアの需要はNZ産乳製品に向けられる可能性が高い。このため、NZから多くの乳製品、とりわけチーズやバターなどを輸入する日本にとっては、将来的に安定的な調達への影響も否定できない。実際、日本の乳製品輸入商社などからは、日本が中国など他のアジアの国に買い負ける日が来るのではないかといった心配の声も聞かれる。こうした国際的な需給環境の変化を踏まえると、日本は国内の生乳需給と経営の持続可能性を考慮した生産基盤の維持・強化とともに、乳製品の需給安定に資する体制の構築が一層求められることになるだろう。

(注12)詳細は海外情報「中国、EU産クリームおよびチーズに相殺関税賦課を正式決定(EU、中国) 〜税率は最大11.7%、暫定時からは大幅引き下げ〜」(https://www.alic.go.jp/chosa-c/joho01_004287.html)をご参照ください。

謝辞

本稿の執筆に当たり、2025年11〜12月にオークランド、クライストチャーチなどで現地調査を行った。訪問を受け入れていただいたフォンテラ社、オープンカントリーデーリー社、メイジ・ニュージーランド社、ニュージーランド証券取引所の皆様方に、この場をお借りして深く御礼申し上げます。

(注12)詳細は海外情報「中国、EU産クリームおよびチーズに相殺関税賦課を正式決定(EU、中国) 〜税率は最大11.7%、暫定時からは大幅引き下げ〜」(https://www.alic.go.jp/chosa-c/joho01_004287.html)をご参照ください。

謝辞

本稿の執筆に当たり、2025年11〜12月にオークランド、クライストチャーチなどで現地調査を行った。訪問を受け入れていただいたフォンテラ社、オープンカントリーデーリー社、メイジ・ニュージーランド社、ニュージーランド証券取引所の皆様方に、この場をお借りして深く御礼申し上げます。