�z�[�� > �{�Y > �{�Y�̏�� > �����ɂ�����ؓ��̃u�����h���ƍ��t�����l���̌���Ɖۑ�

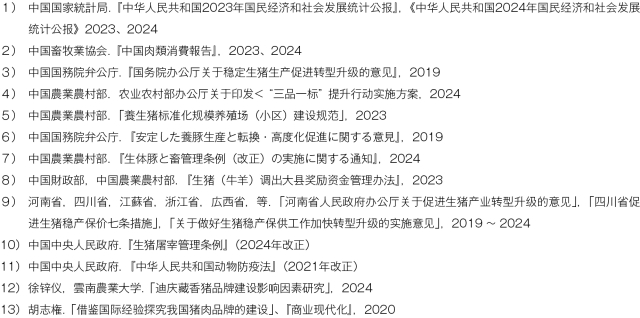

�C�O���@�����@�{�Y�̏��@2026�N7����

�����ɂ�����ؓ��̃u�����h���ƍ��t�����l���̌���Ɖۑ�

�����o��w�@�y�����@���f�R��

���{�b�㐶���Ȋw��w�@�������@����

�����o��w�@�y�����@�i�����z

���{�b�㐶���Ȋw��w�@�������@

�����o��w�@�y�����@

- �L����PDF���_�E�����[�h

[1.2MB]

[1.2MB]

�y�v��z

�@�����́A��K�͂Ȑ��Y�͂��ւ�u�{�ؑ卑�v�ł��邪�A�ߔN�͐��Y�ߏ�E���i�̒���E����\���̕ω��Ƃ����u�O�d��v�ɒ��ʂ��Ă���B�܂��A�H������ł͓ؓ��̎��v���ቺ�X���ɂ���A������ς��E�ᎉ�b�□�̑��l�������߂鍂�t�����l�u�������܂����A�������͓ؓ����i�̋ώ������i�݁u�厧�s���i�K�͂͑傫���������͂Ȃ��j�v�̍\���I���������B������Ē������{�͐�����u�ʂ̊m�ہv����u���̌���v�֓]�����A�u�_�Ƌ����v�헪�̉��ŎY�Ƃ̍��t�����l�����x�����A�Y�Ƃ̃A�b�v�O���[�h���㉟�����Ă���B�����́A���E�ő�̓ؓ�����Ƃ��āA���E�s��̎����Ɩf�Ս\���ɉe����^����\������߂Ă���B

1�@�͂��߂�

�@�����ł́A�ؓ��͐H������̒��S�ł���A�d�v�ȐH���Ƃ��Ĉʒu�t�����Ă���B�{�؎Y�Ƃ̔��W�́A�����̐H�����S�ۏ�A��������̈���Ɋւ��ȂǁA�_�ƑS�̗̂͂𑪂�d�v�Ȏw�W�̈�ƂȂ��Ă���B�ߋ�10�N�ԁA�{�؎Y�Ƃ�1�j��@���A2�j���A3�j�����������ǂ��āA���W�𐋂��Ă����B1�j��@���F�i2018�`19�N�j�ɂ̓A�t���J�ؔM�iASF�j�ɂ��ɐB���؎��{�����i�}1�j���ʏ��40���܂Ō������A���Y�\�͂���@�I�ȏ������B2�j���F�i20�`22�N�j�ł́A�u���Վq�i��J�S�j�ӔC���v�i��1�j���͂��߂Ƃ����A�̐���x���̉��A���Y�\�͂̉�}��A22�N���̓؎��{������4��5200�����ɒB�����B3�j�������F23�N�ȍ~�́A���Y�\�͉ߏ�Ə�����v�̒���Ƃ������������݉����A�ƊE�̍\���������K�v�\�ƂȂ��Ă���B

�@���̂悤�Ȓ��A�ߔN�̒��j�I�ȉۑ�́A�u���Y�s���v�ł͂Ȃ��A�u���v�Ƌ����̕s�ύt�v�Ɉڍs���Ă���B���v�ʂ�����ƁA�����̐�����������⌒�N�ӎ��̍��܂��w�i�ɁA������ς��E�ᎉ�b�Ƃ��������N�ʂɉ����A���̑��l�������߂�X�������܂��Ă���B���̌��ʁu�����_�ƓW�]�v�i�@�\��1�j�ɂ��A�ؓ��̓��ޏ���ɐ�߂銄���́A15�N��63������24�N�ɂ͖�53���֊ɂ₩�ɒቺ���Ă���B���́u����`�Ԃ̕ω��v�����v�\����ω������鍪�{�I�Ȍ����͂ƂȂ��Ă���B����A�����ʂ�����ƁA����10�N�ԁA�{�؎Y�Ƃ̒{�Y�K�͉����i��2�j��49������65���ɏ㏸�������̂́A�ؓ����i�̓��������i��3�j��80�����Ă���A�،c�̂�i2019�N�j�i��4�j�̌������w�E����悤�ɁA�o�ׂ����́u���v�����łȂ��u���v�̖ʂł��ቺ�X����������B���̂悤�ɋK�͊g�傾������s���A�i�����ʉ��⍂�t�����l�������v�ʂ̃j�[�Y�ɒǂ����Ă��Ȃ��Ƃ����ۑ肪������B

�@�{�e�ł́A�����̗{�؎Y�Ƃ̊T���A���̐������j�A�ؓ��̃u�����h���Ȃǂ܂��A�{�؎Y�Ƃ̔��W�̕������ɂ��ĕ��͂���B

�i��1�j�u���Վq�ӔC���v�Ƃ́A�����ɂ����Ēn��̍s���ӔC�҂��H���A���ɐ��N�H�i�̈��苟�����m�ۂ���ӔC�����x�ł���B�ؓ��͒����ōł��d�v�ȐH���ł���A�u���Վq�v����̏d�_�ΏۂƂ��āA���Y�g��Ɖ��i���艻�Ɍ��������ړI�Ȏx�����s���Ă����B

�i��2�j�u�{�Y�K�͉��v�Ƃ́A�`���I�ȏ��K�́A���U�^�̎��炩��A���Y�K�́i�����j�̊g��A�W�A�W�������Y�ɂ��{�Y�Ƃ̌����������߂���g�݂��w���B�{�،o�c�ł́A�N�ԏo�ד�����500���ȏ�́u�K�͉��v�̓����I�Ȗڈ��ƂȂ��Ă���B�v�Z���́A�K�͉������i�N�ԏo�ד�����500���ȏ�̌o�c��÷�S�{�،o�c�́i�{�؏�E�ˁj�j×100���ł���B

�i��3�j�ؓ����i�̓������Ƃ́A�����Ɛ��Y�i�����j�ꏊ���قȂ鐻�i���A���A�H���A�i�������l�ƂȂ�A���ꂼ��̓������ቺ���Ă��邱�Ƃ��w���B�u���������v�̌v�Z���Ƃ��āA��ʓI�Ɏg���Ă���̂́A�����������i�W�����������i�̏o�ד����܂��͏����÷�S���ؓ����o�ד����܂��͏���ʁj×100���ł���B

�i��4�j�،c�́A�n�v�J�A�Ќ��A�������i2019�N�j�u�͖k�Ȓ����i�v��?�ISWOT���͋y?�W?��?�v�u�K?�]�{�q?��v���Q�ƁB

�i�@�\��1�j�ŐV�̊C�O���́u�����_�ƓW�]�i2026�|2035�j�\�i�ؓ��ҁj�i�����j�v�ihttps://www.alic.go.jp/chosa-c/joho01_004380.html�j�����Q�Ƃ��������B

�@�{�e�ł́A�����̗{�؎Y�Ƃ̊T���A���̐������j�A�ؓ��̃u�����h���Ȃǂ܂��A�{�؎Y�Ƃ̔��W�̕������ɂ��ĕ��͂���B

�i��1�j�u���Վq�ӔC���v�Ƃ́A�����ɂ����Ēn��̍s���ӔC�҂��H���A���ɐ��N�H�i�̈��苟�����m�ۂ���ӔC�����x�ł���B�ؓ��͒����ōł��d�v�ȐH���ł���A�u���Վq�v����̏d�_�ΏۂƂ��āA���Y�g��Ɖ��i���艻�Ɍ��������ړI�Ȏx�����s���Ă����B

�i��2�j�u�{�Y�K�͉��v�Ƃ́A�`���I�ȏ��K�́A���U�^�̎��炩��A���Y�K�́i�����j�̊g��A�W�A�W�������Y�ɂ��{�Y�Ƃ̌����������߂���g�݂��w���B�{�،o�c�ł́A�N�ԏo�ד�����500���ȏ�́u�K�͉��v�̓����I�Ȗڈ��ƂȂ��Ă���B�v�Z���́A�K�͉������i�N�ԏo�ד�����500���ȏ�̌o�c��÷�S�{�،o�c�́i�{�؏�E�ˁj�j×100���ł���B

�i��3�j�ؓ����i�̓������Ƃ́A�����Ɛ��Y�i�����j�ꏊ���قȂ鐻�i���A���A�H���A�i�������l�ƂȂ�A���ꂼ��̓������ቺ���Ă��邱�Ƃ��w���B�u���������v�̌v�Z���Ƃ��āA��ʓI�Ɏg���Ă���̂́A�����������i�W�����������i�̏o�ד����܂��͏����÷�S���ؓ����o�ד����܂��͏���ʁj×100���ł���B

�i��4�j�،c�́A�n�v�J�A�Ќ��A�������i2019�N�j�u�͖k�Ȓ����i�v��?�ISWOT���͋y?�W?��?�v�u�K?�]�{�q?��v���Q�ƁB

�i�@�\��1�j�ŐV�̊C�O���́u�����_�ƓW�]�i2026�|2035�j�\�i�ؓ��ҁj�i�����j�v�ihttps://www.alic.go.jp/chosa-c/joho01_004380.html�j�����Q�Ƃ��������B

2�@�����{�؎Y�Ƃ̌���

�i1�j�ؓ����Y����

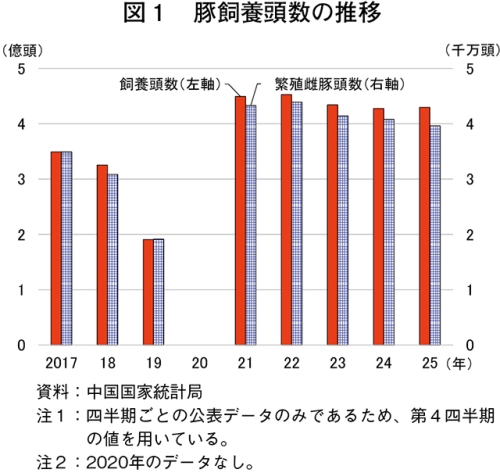

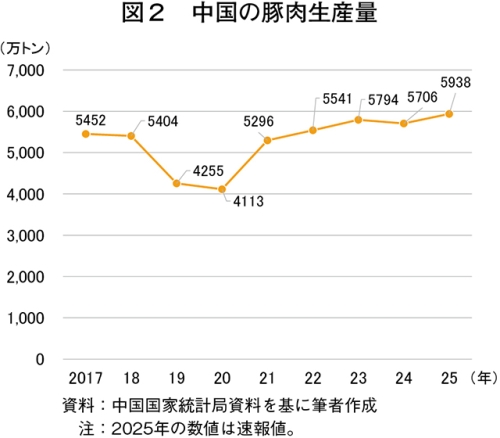

�@�������Ɠ��v�ǂ̓��v�ɂ��A2016�`25�N�ɂ����钆���̓ؓ����Y�ʂ́A21�N�ȍ~�A���m�ȁuV���v�������Ă���i�}2�j�B19�N�ɂ́AASF�̉e���Ő��Y�ʂ͈ꎞ4255���g���܂ŋ}���������A���̌�A�������{�͓ؓ��̐��Y�\�͉̂��߁A�����x���A�{�ؗp�n�̊m�ێx���A�Z���D���Ȃǂ̐����[�u��v���Ɏ��{�����B���̌��ʁA��K�͗{�؊�Ƃɂ�鐶�Y�g��ƋƊE�ĕ҂��������A�f����V���ƂȂ����B�������������Ή��̉��A�����K�̗͂{�ؔ_�Ƃ�l�o�c�̂̊����͌������A�u�q���v�A�u�����v�A�u�V��]�v�Ȃǂ̑���Ƃ̃V�F�A�Ɖe���͂�����I�ɍ��܂����B���̂悤�ȑ���Ƃ̌o�c�g��ɂ���K�͉��́A�o�C�I�Z�L�����e�B��̋����A���Y�R�X�g�̍œK���A�Z�p�����ʂ̗D�ʐ�������A�����̈��萫����Ɋ�^���Ă���B�@25�N�̓ؓ����Y�ʂ�5938���g���i�O�N��4.1�����j�ƁA�j�㏉�߂�5900���g���̑���˔j���ĉߋ��ō��L�^���X�V�����B���̂悤�ȋL�^�I�ȑ����ƂȂ������̂́A�����T�C�h�̐��Y�̑�K�͉����i�W���钆�A�Z���I�Ȏ����ϓ��ɔ����ؓ����i�̋}�ϓ��͋N����ɂ����Ȃ�Ƃ̌��������܂��Ă���B�܂��A��K�͉��̐i�W�́A�Y�ƑS�̂̃��X�N�ϐ������߂����ŁA���Y�\�͒����̎������������A���ʂƂ��ĉ��i�̉��~�ǖʂ���蒷�����\�����������Ă���B

�@������ɂ��Ă��A�ߔN�̒����̓ؓ����Y�Ƌ����́A�ϓ�����̉�͈���Ɍ������A��K�͉��������ɐi�W���Ă���B

�i2�j�ؓ��A������

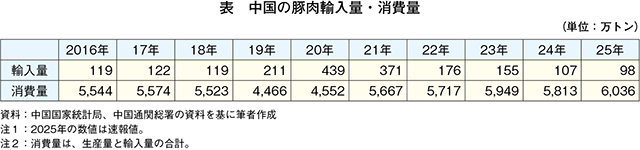

�@�����̓ؓ��A���́A�������Y�Ƃ̋�������W�ɓ����t������i�\�j�B2019�`21�N�̗A���ʂ́AASF�̉e���ɂ�鍑�����Y�ʂ̋}����w�i�ɑ������Ă���A���̎����̗A���́A�����ȋ����M���b�v�߂錈��I�Ȗ������ʂ������̂ł������B���̌�A�����̗{�؎Y�Ƃ̋}���ȉɔ����A�͈�ς����B22�N�ȍ~�A�ؓ����Y�ʂ͉�ɓ]�������ƂŁA�A���ʂ͑��₩�Ɍ������A��������}���Ă���B���̐��ڂ���A�����̓ؓ������ɂ����āu�������Y����ՂƂ��A�A�����قƂ���\���v���m���������Ƃ������Ă���B�����̌��݂̓ؓ��A���́A�������v�̐�ΓI�ȕs����₤�Ƃ��������A���蕔�ʂ̕⊮��O�H�E�Ɩ��p�����̍ɂ̕�[�A���l�ȏ���j�[�Y�ւ̑Ή�����ȖړI�ƂȂ��Ă���B������A�����̓ؓ����Y�����Ǝ��{�R�X�g�̕ω����A���ʂ����E����ł��d�v�ȗv�f�ł��葱����Ɛ��@�����B

�i3�j�ؓ������

�@�����ł́A�ƒ���ł̂ƒ{�E���H�A����Ƃ��������v�ɏ\���ɔ��f����Ȃ����������݂���_���l��������ŁA�������v�Ɋ�Â��A�ؓ������ю��v�����͂���B�@2016�`18�N�̓ؓ�����ʂ�5500���g�����x�Ő��ڂ��Ă������A19�N�����20�N�́A4500���g����܂ŗ������B���̌�͉�ɓ]���A����ʂ͌p���I�ȑ����X���������Ă���A25�N�ɂ́A���߂�6000���g�����˔j�����B�����������ʂ��L�^�������̂́A�����̈�l������N�ԓؓ�����ʂ���40�L���O�����Ƃ����������ɋ߂Â��Ă������ŁA���l���͓��ł��ƂȂ��Ă��邱�ƁA����ɁA���N�u���̍L��������܂��āA�����I�ɓؓ��̑�����ʂ��啝�Ɋg�傷��]�n�͕K�������傫���Ȃ��Ƃ݂���B����̒����ɂ�����ؓ�����́A�傫�����̎O�̗v�����e������ƍl������B

�A �H�����̕ϑJ

�@�����̓`���I�ȐH�����ɂ����āA�ؓ��͐�ΓI�Ȏ�����������A���̒n�ʂ͊ɂ₩�ȕω����Ă���B�s�s���̐i�W�ƂƂ��ɁA��N�w�𒆐S�Ƃ����A���N�u���i�ᎉ�b�E��R���X�e���[���j�A�̌^�Ǘ��Ȃǂւ̊S�̍��܂肩��A�{���A�����A����ނ̏�����X�ɑ������Ă���B����ŁA�ؓ����u�K�{�v�Ƃ�����v�͈ˑR�Ƃ��Ēꌘ���A�`��������Ƒ��c���A�j�Փ��̐H���Ƃ����������I�ȐH�̏�ʂɂ����ẮA��ւ�����ł���i�ʐ^1�j�B

�@������l��������������̑�����w�i�ɁA����͗ʏd������A�i����Y�E���ʒi�K�ɂ�������S���╔�ʂ̍ו������d����������ւƃV�t�g���Ă���B�������������ƕ��s���āA���N���A�u�����h���A�n�����L�̍��ؓ��ȂǍ��t�����l���i�̎s��V�F�A���g�債�Ă���B���̌��ʁA�X�y�A���u�A�q�����Ȃǂ̍����l���ʂ̎��v�͉����ł������A���g���������ʂȂǂւ̎��v�͏k�����Ă���B����͎}�����i�Ɉ��̉e����^���Ă���B

�E ���C�t�X�^�C���̕ω��ɔ�������`�Ԃ̕ω�

�@���т̏��l������P�g���т̑����ȂǏ���X�^�C���̕ω�����A�ȕ֒����⑦�H���i�A�f���o���[��O�H�ɑ�����v���傫�����܂��Ă���B�ƊE����̕ɂ��ƁA�����ςݐ��i�s��͋ߔN�}���ɐ������Ă���A���̒��ł��ؓ����g�p���������ςݐ��i�i�|�A�~�����Ɠؓ��̏������A���c�q�Ȃǁj�������V�F�A���߂�悤�ɂȂ����B�܂��A������ł́A���������ׂ������ʕ������ꂽ���N�������l�����тɍD�܂�Ă���B������w�i�ɁA�ؓ��̍w���E����`�Ԃ́A���N�s�ꂩ��A�X�[�p�[�}�[�P�b�g�A���N�H�iEC�i�d�q������j�T�C�g�A�O�H�E���H�Ǝ҂ւƑ傫���ω����Ă���i�ʐ^2�j�B

�i4�j�ؓ��s�ꉿ�i

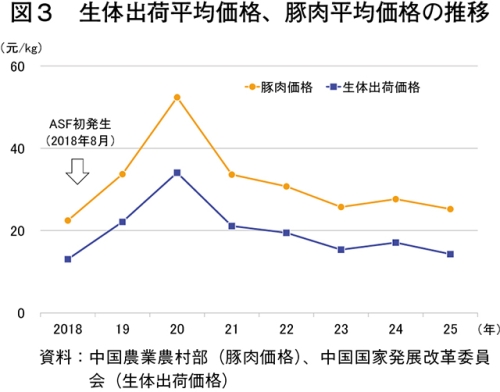

�@�ߔN�ɂ����钆���ؓ��s�ꉿ�i�̐��ڂƎ�芪�����͂��Ă݂�ƁA�ߋ�10�N�Ԃ̓ؓ��s�ꉿ�i�́A�������̌��I�ȕϓ�������Ƃ��錰���Ȏ������Ƒ傫�����i�ϓ����o�����Ă����i�}3�j�B���̉��i�̓������������v�A�ƊE���Ǝs�ꉿ�i����l�Ȃǂ܂��ĕ��͂���ƁA�傫��3�_�ɗv���B

�@ASF�̗��s�́A�������̓؎��{�����ɉ�œI�Ō���^���A������������

�C ���i������i2021�`23�N�j

�@����x���ƍ����i�h���̉��A�ؓ����Y�ʂ͋��ٓI�ȑ����ʼn��A���������v�߂��n�߂��B���i�͉��~�g�����h�ɓ���A23�N�̐��̓̓����i��15���i357�~�A�O�N��21.1�����j�A�ؓ��̓����i��25���i596�~�A��16.3�����j�ƁA��������O�N����啝�ɉ��������B���̌��ʁA�_�Ƃ͐[���ȐԎ��Ɋׂ�A�{�ؔ_�Ƃ̎���ӗ~�Ɨ{�؎Y�Ƃ̎����I�Ȕ��W��j�Q����v���ƂȂ����i��5�j�B

�E ���i�̒ᐅ�����i2024�`25�N�j

�@24�N�ɓ����Ă��͍D�]�����A�ؓ����i�͒ᐅ���Ő��ڂ����B�]���́u�{�̎����v�i��6�j�Ƃ͈قȂ�A�����R�X�g�ɑ��鐶�̓̉��i�͑��ΓI�ɒႭ�A���v����������ĐԎ��o�c�������A��K�͌o�c�̐i�W�ɔ������Y�\�͂̒������x���݉������B����A�L�x�ȋ��������������߁A�����N���̋ǖʂ����������Ă����i��7�j�B25�N�̓ؓ����i�͈ˑR�Ƃ��Ēᐅ���Ő��ڂ��Ă���A��K�͊�Ƃ̗D�ʐ�������Ɋg�傷�����A��ה_�Ƃ́u���_�v���i�ށu

�@���_�Ƃ��āA�����̓ؓ����i�́A�]���́u�{�̎����v�ɂ��ϓ������A����҂́u�ǎ��Ȃ��̂�H�ׂ�v�Ƃ����u���̋��܂��w�i�ɁA�R�X�g�E�i���E���ʌ����Ƃ������\���v���ɂ���Č��܂�₷���i�K�ւƈڍs����\���������B

�i��5�j�Ái2021�j�u�]���ȓؓ��u�����h�\�z�y�є��W��Ɋւ��錤���v����{�q�ȋZ���Q�ƁB

�i��6�j�u�{�̎����v�Ƃ́A�{�؎Y�ƊE�ɓT�^�I�ȁA�����ʂƉ��i��3�`4�N�����i�T�C�N���j�ŕϓ����錻�ۂ��w���B�ߏ萶�Y�ɂ�鉿�i�\�����_�Ƃ̌o�c����������\���I�ȉۑ�ł��邪�A�[�I�Ɍ����Ȃ�u���Y�ߏ�→���i����→���Y����→���i����→���Y����→���Y�ߏ�v�̌J��Ԃ��ł���B

�i��7�j�����_�ƉȊw�@�_�ƌo�ϔ��W�������u�����{�؋ƓW�]�i2024-2033�j�v���Q�ƁB

�i�@�\��2�j�{�����̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��2026�N5����TTS����i1����23.82�~�j���g�p�����B

3�@�����̗{�؎Y�Ƃ���芪������x��

�@�ߔN�A�����̗{�؎Y�Ƃɑ��鐭��x���́AASF�Ȃǂً̋}�Ή��i�K���o�āA���苟���ƍ��i�����𗼗������锭�W�i�K�ւƓ]�����Ă���B���̃v���Z�X�́A���Ɛ헪������@�K���A�n�搭���ʂ��ĕ�I�Ȏx���̐����\�z����Ă���B

�i��8�j���������@�ٌ����i2019�j�w���肵���{�ؐ��Y�Ɠ]���E���x�����i�Ɋւ���ӌ��x���Q�ƁB

�@��ڂ́A�ƒ{��Ƃɑ��āAASF�̎���I�Ȍ������`�������A�u100�����匟���v�̌��i�Ȋ��݂����B�a�C�̓̎s�ꗬ�ʂ����S�ɖh�~���邽�߁A��匟���ݔ��ƌ�������z�u���A�s��i�ƒ{��j�ɓ��ꂷ�邷�ׂĂ̓̌������s�����B

�@��ڂ́A�ؓ����i�̔̔����@���]���́u���̓��v�i��9�j���S�̗��ʂ���A�①���E�Ⓚ���̔̔��䗦����̖ڕW��ݒ肵�A�ƒ{��Ƃɑ��āA�ቷ�q�ɂ�A���{�݂̐����𑣂����ƂŁA���ʎ��̕i���ƈ��S���X�N��ጸ������B����ɁA�K������́u�_�u�������_���E����J�v�����i��10�j��X�}�[�g�Ċǃv���b�g�t�H�[���i�ƒ{��̉f���Ď��V�X�e���̘A�g�Ȃǁj��ʂ��A���̓̔���������H�E�o�ׂ܂ł̑S�H���ɂ�����g���[�T�r���e�B�������������B����Ƃ��āA�R���� �A�Γ�� �̗{�ƒ{���H��Ƃł́A���i��Ƀg���[�T�r���e�BQR�R�[�h�̋L�ڂ��`�������A����҂͂���QR�R�[�h���X�L�������邱�Ƃœؓ����i�̗R���⌟�����ʂ̊m�F���\�ƂȂ��Ă����i��11�j�B

�i��9�j�u���̓��v�Ƃ́A�ƒ{�シ���ɗ�p�����������A�̉����x�̉��x��ۂ��ł���A���̂܂s��ŗ��ʂ���Ă���B�N�x�������Ƃ���邪�A�ۂ��ɐB���₷���q���ʂł̃��X�N������B

�i��10�j�u�_�u�������_���E����J�v�����Ƃ́A�����Ώۂ������_���Œ��o���A�������������_���Œ��o����_�u�������_�������̌����ł��茟�����ʂ�S�ʓI�Ɍ��J���錟���ł���B�܂�A�����̌������ƁA���ʂ̓��������m�ۂ�����̂ł���i������ł�“�o�����A���?”??�j�B

�i��11�j2021�N�ɉ������ꂽ�w�����h�u�@�x��24�N�ɉ������ꂽ�w���̓ƒ{�Ǘ����x����ъe�n��ł̎��{���Q�ƁB

�@���̂ق��A���l�ȍ����E���Z�����g�ݍ��킹�邱�ƂŁA�{�؊�Ƃ̎����J����x�����A�o�c���f���̓]����A�b�v�O���[�h�ɔ����R�X�g���S�̌y����i�߂Ă���B

�@�ȏ�A�ߔN�̒����̗{�؎Y�Ǝx������́A�u�Z���I�ȉ��i����v����u�����I�ȎY�ƍ\�����v�ƍ��i���Ȕ��W�v �ւ̖��m�Ȉڍs�������Ă���B

�i��12�j�_�Ɣ_������2024�N�ɐ��肵���u�O�i��W�v���{�K�C�h���C���Ɓu�{�ؕW������K�͗{�B�Z�p�K�́v�i2021�N�X�V�j���Q�ƁB�u�{�ؕW������K�͗{�B�Z�p�K�́v�́A�{�؎Y�Ƃ̋ߑ㉻�ƃo�C�I�Z�L�����e�B�i�������S�j�����シ��ړI�ŁA�Z�p�v���ƊǗ����̌n�I�ɋK�肵�A�{�ؐ��Y�̌����I�A���i���A���S�����ۂ��ꂽ�����\�Ȕ��W��ۏ�����̂ł���B

�i1�j�{�؎Y�Ƃ̐��Y��Ղ̋���

�@2018�N��ASF�̔����܂ł́A�����̗{�؎Y�Ɗ֘A����̏d�_�͊��K���ƈ�ʓI�Ȑ��Y�̈��艻�ɂ������BASF�̔����́A���̐H�����S�ۏ�Ɨ{�؎Y�Ƃ̃T�v���C�`�F�[���i���A�쒆�A�쉺�j�̋��x���ɑ���F������ς����A��@�Ǘ��ƈ��苟���̊m�ۂ֑傫���ǂ�����B�j�S�I�]���_�́A19�N�ɔ��\���ꂽ�����@�ٌ����ɂ��w���肵���{�ؐ��Y�Ɠ]���E���x�����i�Ɋւ���ӌ��x�ł���B���̕����́A�P�Ȃ�{�ؐ��Y�̈��艻�A��ł͂Ȃ��A�u���E�����E�t�����l�����߂邱�Ɓv���d�v�ȖڕW�ƈʒu�t���A�Y�ƍ\���̍��{�I�ȓ]���𑣂����̂ł���A25�N�܂łɗ{�؎Y�Ƃ̒{�Y�K�͉�����65���Ɉ����グ��Ƃ������m�ȖڕW�i��8�j���f���A���N�ɂ��̖ڕW��B�������B����͒P�ɋK�͊g���Nj�������̂ł͂Ȃ��A�����K�͗{�؏�̕W�����E�W��i�߂邱�ƂŁA�Y�Ƃ��u���ʏd���v����u�i���ƌ����d���v�֓]�����邱�Ƃ�_���Ƃ��Ă����B�i��8�j���������@�ٌ����i2019�j�w���肵���{�ؐ��Y�Ɠ]���E���x�����i�Ɋւ���ӌ��x���Q�ƁB

�i2�j�i�����S�K���ɂ��{�؎Y�Ɣ��W��Ղ̋���

�@�����ł́A�@�K�����ƋK��������ʂ��āA�ؓ��̕i������S�����T�v���C�`�F�[���S�̂Ŋm�ۂ���ƂƂ��ɁA�{�؎Y�Ƃ̋ߑ㉻�ƍ��x���̑��i���s�����B�@��ڂ́A�ƒ{��Ƃɑ��āAASF�̎���I�Ȍ������`�������A�u100�����匟���v�̌��i�Ȋ��݂����B�a�C�̓̎s�ꗬ�ʂ����S�ɖh�~���邽�߁A��匟���ݔ��ƌ�������z�u���A�s��i�ƒ{��j�ɓ��ꂷ�邷�ׂĂ̓̌������s�����B

�@��ڂ́A�ؓ����i�̔̔����@���]���́u���̓��v�i��9�j���S�̗��ʂ���A�①���E�Ⓚ���̔̔��䗦����̖ڕW��ݒ肵�A�ƒ{��Ƃɑ��āA�ቷ�q�ɂ�A���{�݂̐����𑣂����ƂŁA���ʎ��̕i���ƈ��S���X�N��ጸ������B����ɁA�K������́u�_�u�������_���E����J�v�����i��10�j��X�}�[�g�Ċǃv���b�g�t�H�[���i�ƒ{��̉f���Ď��V�X�e���̘A�g�Ȃǁj��ʂ��A���̓̔���������H�E�o�ׂ܂ł̑S�H���ɂ�����g���[�T�r���e�B�������������B����Ƃ��āA

�i��9�j�u���̓��v�Ƃ́A�ƒ{�シ���ɗ�p�����������A�̉����x�̉��x��ۂ��ł���A���̂܂s��ŗ��ʂ���Ă���B�N�x�������Ƃ���邪�A�ۂ��ɐB���₷���q���ʂł̃��X�N������B

�i��10�j�u�_�u�������_���E����J�v�����Ƃ́A�����Ώۂ������_���Œ��o���A�������������_���Œ��o����_�u�������_�������̌����ł��茟�����ʂ�S�ʓI�Ɍ��J���錟���ł���B�܂�A�����̌������ƁA���ʂ̓��������m�ۂ�����̂ł���i������ł�“�o�����A���?”??�j�B

�i��11�j2021�N�ɉ������ꂽ�w�����h�u�@�x��24�N�ɉ������ꂽ�w���̓ƒ{�Ǘ����x����ъe�n��ł̎��{���Q�ƁB

�i3�j�u�i���v�d���ɂ��{�؎Y�Ƃ̊�����

�@�ߔN�A�{�؎Y�Ƃɑ���x������ł́A�u�ʁv����u���v�ւ̓]��������ɐ����i�߂Ă���B�����_�Ɣ_�����ł́A�u�O�i��W�v���{�K�C�h���C���𐧒肵�A���ƒn�悪���͂��Ȃ���A�{�؎Y�Ƃ̐��ݓI�ȉ��l���@��N�����A�Y�ƑS�̂̊�������}���Ă���B�u�O�i��W�v�Ƃ́A�u�i����ǁv�A�u�i������v�A�u�u�����h���i������ł�“�i�v�ő�”�j�v�̎O�́u�i�v�ƕW�������Y�i��́u�W�v�j���琬����g�݂ł���B�n�悲�Ƃ̓�������ؕi��̈琬�E���ǂɎ��g�ނƂƂ��ɁA�ؓ����i�̕i�������u�����h�͂̋�����}��A����Ɂu�{�ؕW������K�͗{�B�Z�p�K�́v�Ɋ�Â��āA���Y�v���Z�X�̕W������i�߂邱�Ƃ����コ��Ă����i��12�j�B�n�����{�ł́A�n���I�\���iGI�j��L�����W�̔F��ɑ��鏧����i10���`50������238���`1191���~���j���x�����A�W�����C�u�R�}�[�X�i���C�u����z�M�ƃI�����C���̔���g�ݍ��킹����@�j��ʂ����s��J����x�����Ă���B�@���̂ق��A���l�ȍ����E���Z�����g�ݍ��킹�邱�ƂŁA�{�؊�Ƃ̎����J����x�����A�o�c���f���̓]����A�b�v�O���[�h�ɔ����R�X�g���S�̌y����i�߂Ă���B

�@�ȏ�A�ߔN�̒����̗{�؎Y�Ǝx������́A�u�Z���I�ȉ��i����v����u�����I�ȎY�ƍ\�����v�ƍ��i���Ȕ��W�v �ւ̖��m�Ȉڍs�������Ă���B

�i��12�j�_�Ɣ_������2024�N�ɐ��肵���u�O�i��W�v���{�K�C�h���C���Ɓu�{�ؕW������K�͗{�B�Z�p�K�́v�i2021�N�X�V�j���Q�ƁB�u�{�ؕW������K�͗{�B�Z�p�K�́v�́A�{�؎Y�Ƃ̋ߑ㉻�ƃo�C�I�Z�L�����e�B�i�������S�j�����シ��ړI�ŁA�Z�p�v���ƊǗ����̌n�I�ɋK�肵�A�{�ؐ��Y�̌����I�A���i���A���S�����ۂ��ꂽ�����\�Ȕ��W��ۏ�����̂ł���B

4�@�����̗{�؎Y�Ƃɂ����鍂�t�����l���̎��H�Ɣ��W����

�@�����̗{�؎Y�Ƃɂ����ẮA�ˑR�Ƃ��ċ����ߏ�≿�i�ϓ��̌������A���i�̓����������Ƃ������ۑ�ɒ��ʂ��Ă���B�����������A�����̒n���{�؊�Ƃ́A�ݗ��؎��n��ŗL�̕i�펑������ՂɁA�i������������������t�����l�����[�Z�p�̓����A�u�����h�͂̋����A�T�v���C�`�F�[���S�̂̊g��E�[����헪�̗v�ɐ����邱�ƂŁA���ʉ��������W�o�H���J�����Ƃ��Ă���B

�L���� �́u����� �v�ł���B����͒n���̗D�ǂȕi��ł���A���b���ψ�ɓ��葚�~��i������Łu��ԁv�j�ƂȂ�A���̍��肪�Z���ŁA�Ɠ��ȊÂ݂������ł���B����́A������O�喼�ɔF�肳��A�u�L�͊�Ɓ{�����@�ց{�_�Ɓv�̘A�g�ŕi���̈��艻���������Ă���B����́A2023�N��GI�Ƃ��ēo�^����A�I�����C���ƃI�t���C���Ńu�����h��`�A�̔����i���s���A���̃u�����h���l��36�����i857��5200���~�j�ɒB�����B����ɁA20�����i476��4000���~�j�𓊂��ĎY�ƃN���X�^�[�����A�ƒ{�A���H�݂̂Ȃ炸�A�����ςݐ��i���܂�60��ވȏ�̐��i���J�����A�W�҂̎����������������Ă���B

�Γ�� �́u�J���ԓ� �v�ł���B�J���ԓ́A�̌^�͒��^�ŁA�������ׂ����A�؊Ԏ��b���K�x�Ɍ�����A�Ö����Z���ł��邱�Ƃ������ł���A�Γ�Ȃ̍��������C��ɍœK�ȕi��ł���B�J���ԓ́A�Q�m����͂Ɋ�Â������ǂɂ��A�Ԑg���䗦�̌���Ǝ��{�����������������B����ɂ��A�u�����������A��Ăɂ����v�Ƃ����]���̉ۑ���������A�N��2�����̗D�ǎ���������Ă���B���Y�ʂɂ����Ắu�L�͊�Ɓ{�����g���{�_�Ɓv�̘A�g�ɂ���K�͂ŕW�������ꂽ����̐����\�z���Ă���B�܂��A���H�{�݂ƃR�[���h�`�F�[���̐����ɂ��A�u��̕ۑ�����H��܂Łv�̊��S�ȃT�v���C�`�F�[�����\�z�������ʁA2024�N�ɂ͔J���ԓ̃u�����h���l��53�����i1262��4600���~�j��˔j�����B

�@���]�� �ł́A�u�e�N�m���W�[�v�V�v�Ɓu�u�����h�\�z�v�����Ƃ��A���t�����l�������������B�܂����]�Ȕ_�ƉȊw�@�Ƃ̘A�g�ɂ��A�u���G�� �v��u�Ë����� (����������Ԃ�)�v�Ƃ����������L���Ŏ�������ɗD�ꂽ�V�i����J�����A���Y��Ղ��̂��̂̋����͂����������B���G�́A���Ɣ����������Ԃ����������I�ȊO�ς������A�炪�����������_�炩���A���b�����������A���n���̌����Ɏw�肳��Ă���Ë����́A�S�g���тőϑe�����������A�ɐB�\�͂������B�����͒��܂���_�炩���A�]�앗�̗����Ƃ̑������ǂ��B�܂��A�����{�،o�c��IoT�i���m�̃C���^�[�l�b�g�j��AI�i�l�H�m�\�j�A�؊�F�����p�����u�f�W�^���z�����^�v�̃X�}�[�g�q������o���A�Ǘ��Z�p�̔���I�Ȍ���Ǝ��a���X�N�̒ጸ�����������B�����������g�݂́A��[�Z�p�ɂ���Đ��Y�������߁A���̐��ʂ��u�����h���l�Ƃ��Ďs��ɊҌ�����Ƃ�������I�Ȕ_�ƃr�W�l�X�̐�����ł���B

�@�]�h�� �́u�ş��Ԋ�� �v�̐��Y�̐��ł́A�����g���g�D�̉^�p�ɂ��A��̋����A����Z�p�A���ޒ��B�A�̔��A�u�����h���܂ł��ꌳ�I�ɊǗ�����u�܂̓���v�V�X�e�����\�z����Ă���B�Ōk��Ԋ�́A��ɓ�̑Ώ̓I�ȍ����i�u��Ԋ�v�j�������A���^�����������k���ŁA���ܖ������ł���A�~�m�_�ܗL�ʂ������A���ɓؓ��̖��������������������ɓK����B�{�،o�c�ł́A�����Ǘ��ɂ���̏��x��ۂ��A�W�����E���ꉻ�������{�Ǘ��ɂ��i���̈��艻�Ƒ��Y�n�Ƃ̍��ʉ��ɂ��u�S�����Y�D�ǔ_�Y���v�ɑI�肳�ꂽ�B

�@�R���� �́u�������� �v�ł́A�s���哱�̉��Œn��u�����h������A���ꂵ�����{�Ǘ��Ɛ��i�i�t���ɂ���ĕi���̋ώ������}���Ă���B�������́A�����ŌÂ̒n����̈�ŁA�S�g���F�Ŏ����傫������Ă���B�R�n���q�ɓK�����A�^���ʂ��������ߋؓ����ŁA���͒e�͂�����A�b�L�����Ȃ���������Ƃ������킢�������ł���B�܂��A�}�[�P�e�B���O�헪�ł́A�ϓ�s �s��ɏœ_���i�����L����C�u�R�}�[�X�ȂǑ��p�I�ȃv�����[�V������W�J�����A�������X�g�����ƒ�g���āu�����̑��~��ؓ��v�Ƃ��Ă̍����C���[�W��蒅�����邱�ƂŎs��ł̖��m�ȍ��ʉ����������Ă���B

�@���̓�̎���́A���i�ȊǗ��ɂ�鍷�ʉ��ƃu�����h�헪�̑g�ݍ��킹���A�����D�ʐ����m�����錮�ł��邱�Ƃ������Ă���B

�i1�jGI�ƎY�ƘA�g�̗Z��

�@�����̗{�؎Y�Ƃɂ����āAGI�ƎY�ƘA�g�̗Z���́A���ʉ��Ǝ����\�Ȑ�������������L�͂Ȑ헪�ƂȂ��Ă���B���̃��f���̐����Ⴊ�i2�j�i��̕ۑ��ƃT�v���C�`�F�[���̍\�z

�@�{�؎Y�Ƃɂ����āA�ȍݗ���̈�`�������[�Z�p�ɂ���ĕۑ��E���ǂ���ƂƂ��ɁA���̗��j��H�������u�����h���l�Ƃ��Ċ��p���邱�Ƃ́A���ʉ����ꂽ���t�����l�o�c�����������ŏd�v�ł���B���̐헪��̌����������Ⴊ�i3�j�e�N�m���W�[�ƃu�����h�̗Z��

�@��i�I�Ȉ��Z�p��X�}�[�g�Ǘ��̓����ɂ��A�ؓ��̕�����i���̌���ƈ��艻���}���Ă���A���������i������ՂƂ��ēW�J�����u�����h�헪�́A����҂̐��i�ɑ���M���ƃv���~�A�����l�̑n�o�ɂȂ����Ă���B�i4�j���ʉ��헪�ɂ��n��u�����h�̊m��

�@�����̗{�؎Y�Ƃł́A�n�掑���������������ʉ����A�����\�ȃu�����h�m���̊j�ƂȂ�A�����D�ʐ����\�z���鋭�łȊ�ՂƂȂ��Ă���B�@���̓�̎���́A���i�ȊǗ��ɂ�鍷�ʉ��ƃu�����h�헪�̑g�ݍ��킹���A�����D�ʐ����m�����錮�ł��邱�Ƃ������Ă���B

5�@������

�@�{�e�ł́A�����̗{�؎Y�Ƃ̌���⍑�̐���x���A�ؓ��̍��t�����l���ɂ��Đ��������B�����̗{�؎Y�Ƃ́A���Y�ʂ́u�卑�v����A�i���Ǝ����\����������u�����v�ւ̐i����ڎw���A�]���𐋂�����B����҂���̈��S���ƕi���ւ̗v�������܂钆�A�{�؎Y�Ƃ͒n�掑�������������u�����h���A��[�Z�p�ɂ��g���[�T�r���e�B�̋����A���i�ȕi���Ǘ���ʂ��ĉ����悤�Ƃ��Ă���B����́A�����̋�������ƗA���ˑ��x�̒ቺ�Ɋ�^����݂̂Ȃ炸�A���t�����l���i�̑n�o�ɂ���Đ��E�̓ؓ��f�Ղɂ����鋣���|�W�V���������コ����\�����߂Ă���B����̌��́A����҂̐M�����l������u���S���v�Ɓu�i���v�𗼗������A�����\�ȁu�{�؋����v���f�����m�����邱�Ƃł���B

�ӎ�

�{�e�쐬�ɓ�����A�����̕��̂����͂��������������Ƃɂ��āA���M�Ȃ��炱���Ŋ��Ӑ\���グ�����B���ɒ������ދ���A�����{�q�Ƌ���A���k�_�Ƒ�w�A�����]�_�ƍH���E�Ƒ�w�A�����_�Ƒ�w�e�ʂɂ͑���Ȃ邲�x���A�����͂��������������Ƃɂ��āA�[�����Ӑ\���グ��B

�y�Q�l�����z

�ӎ�

�{�e�쐬�ɓ�����A�����̕��̂����͂��������������Ƃɂ��āA���M�Ȃ��炱���Ŋ��Ӑ\���グ�����B���ɒ������ދ���A�����{�q�Ƌ���A���k�_�Ƒ�w�A�����]�_�ƍH���E�Ƒ�w�A�����_�Ƒ�w�e�ʂɂ͑���Ȃ邲�x���A�����͂��������������Ƃɂ��āA�[�����Ӑ\���グ��B

�y�Q�l�����z