ホーム > 砂糖 > 砂糖の国際需給・需給レポート > 4.世界の砂糖需給に影響を与える諸国の動向(2023年6月時点予測)

4.世界の砂糖需給に影響を与える諸国の動向(2023年6月時点予測)

最終更新日:2023年7月10日

4.世界の砂糖需給に影響を与える諸国の動向(2023年6月時点予測)

2023年7月

2023/24年度の輸出量は、国際需要の高まりから大幅な増加を見込む

2023/24年度(4月〜翌3月)のサトウキビ収穫面積は、大豆やトウモロコシなどの競合作物の影響を受ける一方、世界的な砂糖価格の高騰や供給不足の懸念により増産意欲が高まったことで、852万ヘクタール(前年度比0.1%増)と引き続き横ばいで推移すると見込まれる(表2)。サトウキビ生産量は、主産地の中南部地域で好天に恵まれ収穫に良好な条件が続いたことなどから、6億5800万トン(同8.5%増)とかなりの程度増加すると見込まれる。

砂糖生産量は、サトウキビの増産や砂糖価格の上昇などを背景に、4420万トン(同11.3%増)とかなり大きく増加すると見込まれる。輸出量は、エルニーニョ現象による世界的な天候不順への懸念やインドの輸出枠拡大を期待薄とする報道などを背景に、国際市場での輸入需要の高まりが期待されることから、3365万トン(同16.1%増)と大幅に増加すると見込まれる。

2022/23年度輸出量は、減産と国内需要確保により大幅に減少する見込み

2022/23年度(10月〜翌9月)のサトウキビの収穫面積は、主産地であるウッタル・プラデーシュ州やタミルナードゥ州での作付面積の拡大などから、557万ヘクタール(前年度比5.4%増)とやや増加すると見込まれる(表3)。サトウキビ生産量は、ウッタル・プラデーシュ州やカルナータカ州で増産が見込まれるものの、マハラシュトラ州での天候不順による減産が影響し、4億6041万トン(同2.4%減)とわずかに減少すると見込まれる。

また、砂糖生産量も、サトウキビの減産に加え、天候不順による早期出穂によりCCS(注1)が低下したことなどから、3535万トン(同8.3%減)とかなりの程度減少すると見込まれる。輸出量も、減産見込みや国内需要の確保、エタノールへの仕向け増のほか、輸出枠の前年比減(注2)などから、801万トン(同35.7%減)と大幅な減少が予想される。現地報道によると、同国政府は昨年11月上旬に22/23年度の砂糖輸出枠を600万トンと発表しており、その後も輸出枠拡大の可能性は低いとしている。

(注1)可製糖率:サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合。

(注2)21/22年度は輸出上限として、過去最高となる1120万トンが設定された。

2022/23年度の砂糖生産量はかなりの程度、輸入量は大幅に減少する見込み

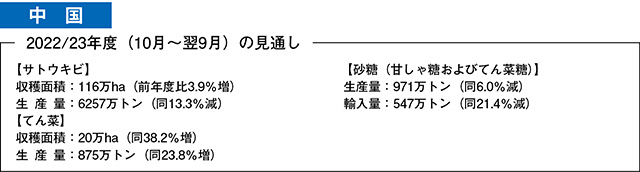

2022/23年度(10月〜翌9月)のサトウキビの収穫面積は、116万へクタール(前年度比3.9%増)とやや増加が見込まれる(表4)。サトウキビ生産量は、主産地の広西チワン族自治区で昨年7月から11月の間で続いた干ばつの影響や病虫害の発生により、6257万トン(同13.3%減)とかなり大きく減少すると見込まれる。中国気象局によると、広西チワン族自治区では2月に再び干ばつに見舞われたとの報告もあり、春植えの生育への影響が懸念されている。一方で、同年度のてん菜の収穫面積は、20万ヘクタール(同38.2%増)と大幅な増加が見込まれる。てん菜生産量は、順調な生育が予測されており、875万トン(同23.8%増)と大幅に増加すると見込まれる。

砂糖生産量は、サトウキビの減産予測から、971万トン(同6.0%減)とかなりの程度減少し、1000万トンを下回ると見込まれる。輸入量は、これまで国内生産の不足分を上回る量が輸入され、国内在庫が積み増しされてきたことから減少見通しが続いている。22/23年度も、国内の砂糖生産が減少予測となっているものの、近時の世界的な砂糖価格の上昇などを背景に、在庫の取り崩しなどが見込まれることから、547万トン(同21.4%減)と前月予測から大幅に減少すると見込まれる。

エルニーニョによる干ばつ発生を懸念

6月15日付けの現地報道によると、今期のエルニーニョ現象の発生により、サトウキビ主産地である広西チワン自治区と雲南省での干ばつ発生の可能性が指摘されている。

広西チワン族自治区では、過去13回のエルニーニョ現象のうち10回で降水量が過去平均を下回り、そのうち影響が特に顕著に現れた2014年から16年の間、同自治区の年間降水量は平年の約1500ミリメートルを大きく下回る約1100ミリメートルとなり、2年連続で干ばつが発生した。

また雲南省では、過去13回のうち9回で降水量が過去平均を下回り、近年発生したエルニーニョ現象が同省の収量減につながっていると分析されている。先述と同じ時期(14年から16年)における同省の降水量は、過去平均の8割にとどまり、14/15年度の収量は前年度比7.4%の減少となった。

今年のエルニーニョ現象は、年後半に本格化すると予測されており、すでにインドやタイをはじめ、広西チワン族自治区や雲南省でも干ばつが発生し、降水量も近年で最も少ない水準となっている。今後、この傾向が続けば、これら地域の降水量は大幅に減少することが見込まれ、サトウキビの生育に深刻な影響が生じることが懸念される。また歴史的に見て、エルニーニョ現象は数年に渡り続くことから、来年以降も干ばつが継続する可能性があり、北半球の砂糖生産の減少が長期化する可能性も指摘されている。

2022/23年度の輸出量は減産を背景に大幅に減少し、90万トン割れの見込み

2022/23年度(10月〜翌9月)のてん菜の収穫面積は、ウクライナ情勢の影響などにより、世界的な規模での食糧不足や価格高騰の懸念が広がる中、収益性が高く価格が高騰しているトウモロコシなどの穀物への転作が進んだことなどから、140万ヘクタール(前年度比3.8%減)とやや減少すると見込まれる(表5)。てん菜生産量は、昨夏の記録的な熱波や干ばつの影響のほか、肥料価格の高騰による施肥の減少やEU域内でのネオニコチノイド系農薬の緊急的使用の禁止などから収量が平年を下回ると予測され、9960万トン(同10.6%減)とかなりの程度減少すると見込まれる。

砂糖生産量は、てん菜の減産のほか、干ばつなどの影響を受けたてん菜が12月中旬の急激な冷え込みと霜により含糖量が一層低下したことなどから、1575万トン(同8.9%減)とかなりの程度減少すると予想される。輸入量は、不足分を補うため、ウクライナやブラジルからの輸入が増加し、274万トン(同28.4%増)と大幅な増加が見込まれる。一方、輸出量は、砂糖の減産などを背景に、85万トン(同35.0%減)と大幅に減少し、90万トンを割ると見込まれる。

EUの砂糖業界、加盟国に対し、豪州への市場開放の拒否を要請

欧州砂糖製造者協会(CEFS)と欧州てん菜生産者連盟(CIBE)は6月8日、豪州に対するEU砂糖市場の開放拒否を主旨とした、EU加盟国への要請文を公開し、豪州とのFTA交渉についてけん制した。

(1)EU砂糖業界の強靭性

2017年の生産割当の終了以来、砂糖は長期にわたり低価格が続き、地方では工場閉鎖による数千人の雇用が失われ、生産コストも継続的かつ前例のない上昇が続いている。このような厳しい環境の中、EUの砂糖業界は域内需要を十分に満たす生産量を確保している。

(2)ウクライナ産砂糖の輸入増加

ロシアのウクライナ侵攻以来、EUの砂糖業界はウクライナを支援し、同国産の砂糖輸入は、2022年6月から23年4月の10カ月間で、年間輸入枠の13倍以上の実績があった。この輸入増はEUの砂糖業界にとって大きな負担であり、豪州との交渉で考慮される内容である。

(3)EU市場の開放によるEU砂糖業界への圧迫

EUの貿易政策は、EUの砂糖生産が食料安全保障に貢献していることを反映しておらず、過去10年間、FTA交渉での譲歩の結果、EU市場における第三国産砂糖の参入可能性は大幅に増加した。豪州への追加的な市場開放は、脱炭素化やFarm to Fork戦略の実施といった長期的な課題に適応しようとする中で、EUの砂糖業界にさらなる圧迫を与えかねない。

(4)Brexitと英豪FTAの影響

英国がEUから離脱したことで英国への輸出が減少し、EU産砂糖の域内流通量が拡大した。一方で、英国離脱後もWTO輸入枠が持続されたことで、豪州産砂糖の域内流通の可能性は大きく拡大した。また、英豪FTAによる、豪州産砂糖のEU市場への間接的な輸入の発生が懸念されている。

(5)持続可能性と不公平な競争

EUの砂糖業界は、EUが食品や農産物の健康・環境基準を重視することを支持し、持続可能性に係る理念はFTA交渉でも尊重されるべきとしている。しかし、基準を満たさない第三国に市場開放することは、EU産の砂糖が不公平な競争にさらされることとなる。豪州は基準を満たさない状況にあり、整合性を確保すべきである。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678