�z�[�� > ���� > �C�O���n������ > ���B�̍����Y�ƂƂ��̓���

���B�̍����Y�ƂƂ��̓���

�ŏI�X�V���F2024�N4��10��

���B�̍����Y�ƂƂ��̓���

2024�N4��

������@���c�@�E��A�R���@���V

�y�v��z

�@���B�̃T�g�E�L�r���Y�́A�A�o�ɑ傫���ˑ����Ă��邽�ߍ��ۑ���̉e����傫����B�ߔN�́A���ۑ���̉����Ȃǂ̉e���ɂ�苣���앨�ւ̓]�삪�ꕔ�������Ă���A����ȏ�̍�t�ʐς̊g��͓���ɂ���B�����2023�N����n�܂������pFTA�ɂ��p���ւ̃A�N�Z�X���ւɂ��A�o�͎��v�g��̒ǂ����ƂȂ��Ă���A���{�A�؍�����уC���h�l�V�A�Ƃ�������v�A�o��ɉ����āA���ڂ��W�܂��Ă���B

�͂��߂�

�@2024�N3�����݁A���B�͐��E10�ʂ̍������Y���ł���Ȃ���A�e���̗A�o�ʂł�4�ʂɈʒu����B�����ł͓����̃N�C�[���Y�����h�iQLD�j�B�ƃj���[�T�E�X�E�F�[���Y�iNSW�j�B���T�g�E�L�r�̎�Y�n�ł���A����QLD�B�̃T�g�E�L�r�Y�Ƃ͒n��o�ς��x����d�v�Ȗ�����S���Ă���B���{�͓���FTA���n�܂��Ă���A���B����̑e���A���ʂ��������Ă���A23�N�͍��B����̗A��������9���ƂȂ��Ă���B���̂��߁A�����̃T�g�E�L�r���Y��e���̗A�o���������{�̍��������ɑ傫���e������ɂ���B

�@���̂��߁A�{�e�ł͓��{�̍����̎�v�A����ł��鍋�B�̍����Y�ƂƂ��̎��������ɂ��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�����̕��ψב֑���v2024�N2������TTS�����1���h����99.88�~�A100�C���h�l�V�A���s�A��1.08�~���g�p�����B

�@���̂��߁A�{�e�ł͓��{�̍����̎�v�A����ł��鍋�B�̍����Y�ƂƂ��̎��������ɂ��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�����̕��ψב֑���v2024�N2������TTS�����1���h����99.88�~�A100�C���h�l�V�A���s�A��1.08�~���g�p�����B

1�@���B�̔_�ƊT��

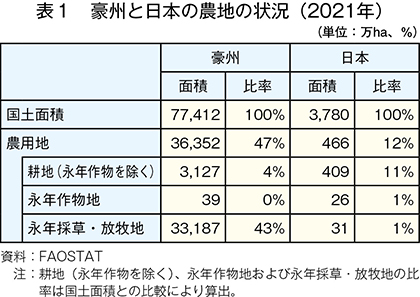

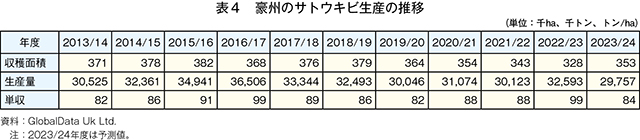

�@���B�͓��{�����֖�7000�L�����[�g���Ɉʒu���A�ǂ̒n��ł��N�Ԃ�ʂ��ē������������Ƃ������F������A���y�̑唼�͍����⊣�����������ł���B���̂��ߍ~�J�ʂ̏��Ȃ��n��ł́A����ݔ��̊m�ۂ��_�{�Y���̐��Y�ɂ����ďd�v�ƂȂ��Ă���B�܂��A�_�n�̏�����ƁA���y�ʐς͓��{�̖�20�{�ƍL��ł���A���{�͔_�p�n�����y�ʐς�1�����ł���̂ɑ��A���B��5���ɒB���Ă���B�������A�����n�т������A�̑��E���q�n���傫�Ȋ������߂Ă���̂������ƌ�����i�\1�j�B

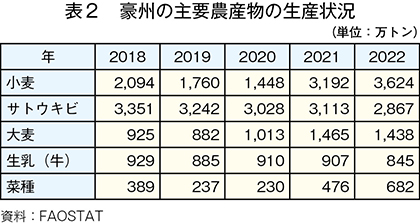

�@��v�_�Y���̐��Y������ƁA�����A�T�g�E�L�r�A�唞�A�����i���j�A�؎�̏��ƂȂ�i�\2�j�B�������A�����̐l����2600���l���x�Ə��������߁A���Y�����_�Y���̂قƂ�ǂ��A�o�Ɍ�������B�ߔN�́A�����_�Y�����v�̍��܂肩��A�o�ʁA�A�o�z�Ƃ��ɑ����X���ɂ���i�\3�j�B�T�g�E�L�r�ɂ��ẮA�{�Y�Ƃ̊g�����v���̍����앨�ւ̓]���Ȃǂ��琶�Y�ʂ͌����X���ɂ��邪�A���Y�ʂ�2�ʂ��ێ����Ă���B

�@����A�����̗A�o�z������ƁA�e�����ۑ���̏㏸�ɂ��2023/24�N�x�i7���`��6���j�͖�30�����h���i2996���~�j�܂ő�������ƌ����܂�Ă���A�T�g�E�L�r���Y�Ɏ��~�߂�������Ƃ̊��Ҋ����o�Ă���B

�@��v�_�Y���̐��Y������ƁA�����A�T�g�E�L�r�A�唞�A�����i���j�A�؎�̏��ƂȂ�i�\2�j�B�������A�����̐l����2600���l���x�Ə��������߁A���Y�����_�Y���̂قƂ�ǂ��A�o�Ɍ�������B�ߔN�́A�����_�Y�����v�̍��܂肩��A�o�ʁA�A�o�z�Ƃ��ɑ����X���ɂ���i�\3�j�B�T�g�E�L�r�ɂ��ẮA�{�Y�Ƃ̊g�����v���̍����앨�ւ̓]���Ȃǂ��琶�Y�ʂ͌����X���ɂ��邪�A���Y�ʂ�2�ʂ��ێ����Ă���B

�@����A�����̗A�o�z������ƁA�e�����ۑ���̏㏸�ɂ��2023/24�N�x�i7���`��6���j�͖�30�����h���i2996���~�j�܂ő�������ƌ����܂�Ă���A�T�g�E�L�r���Y�Ɏ��~�߂�������Ƃ̊��Ҋ����o�Ă���B

2�@���E�̍�������

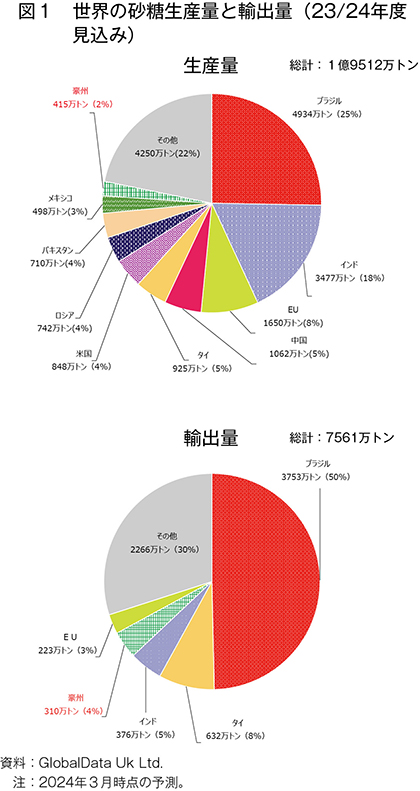

�@���E�̍������Y�ʂ�����ƁA�ߔN�͔N��1��9000���g����Ő��ڂ��Ă���A23/24�N�x��1��9512���g���ƌ����܂�Ă���B���Y�n�ʂł́A�u���W���A�C���h�����EU�ʼnߔ����߂�ɂ���A���B��10�ʁi415���g���j�ƂȂ��Ă���i�}1�j�B

�@����ŁA���E�̗A�o�ʂ�����ƁA23/24�N�x�͐��E�̐��Y�ʑS�̂�4����ɓ�����7561���g���̗A�o�������܂�A���̔����̓u���W������߁A���B�̓^�C�A�C���h�Ɏ���4�ʂƂȂ��Ă���B

�@����ŁA���E�̗A�o�ʂ�����ƁA23/24�N�x�͐��E�̐��Y�ʑS�̂�4����ɓ�����7561���g���̗A�o�������܂�A���̔����̓u���W������߁A���B�̓^�C�A�C���h�Ɏ���4�ʂƂȂ��Ă���B

3�@���B�̃T�g�E�L�r���Y

�i1�j��v���Y�n��

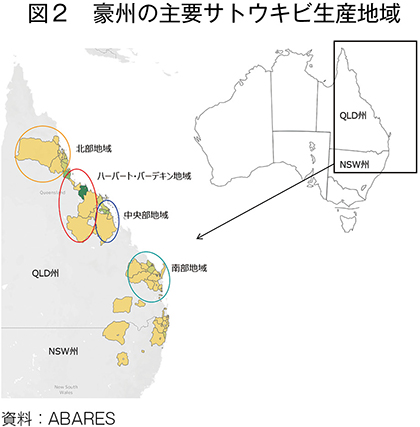

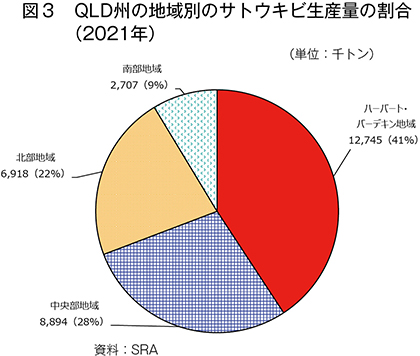

�@�O�q�̒ʂ�A���B�̃T�g�E�L�r���Y��QLD�B�����NSW�B�̖k�������݂��瓌�����ݒn���2100�L�����[�g���̍L��ōs���Ă���A���̍��B�Ő��Y�����e����95����QLD�B����߂Ă���i�}2�j�BQLD�B�̒n��ʂ̃T�g�E�L�r���Y�ʁi2021�N�Y�j������ƁA�n�[�o�[�g�E�o�[�f�L���n�悪�S�̂�4�����߁A�������n��Ɩk���n���5�����߂�ƂȂ��Ă���i�}3�j�B�܂��A�͔|�E���n����������ƁA���Y�n��ɂ���ĕ��ϋC������Ǝ��ԂȂǂ��قȂ邪�A���B�̈�ʓI�ȍ�^�́A3���`6���ɍ�t������A�~�J�̏��Ȃ����N��6���`12���Ɏ��n�����`�Ԃ����S�ƂȂ�B�������A���g�œ��Ɨʂ���r�I����QLD�B�ł͍�t��������n�܂ł�9�`12�J���Ԃ�v���AQLD�B�ɔ�ׂė���ȋC���NSW�B�ł́A18�`24�J����v����n�������Ƃ���Ă���B

�i2�j���Y�T�v

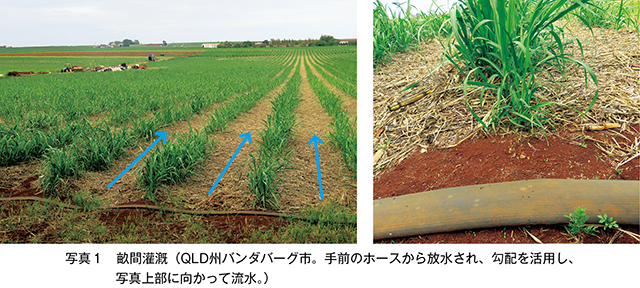

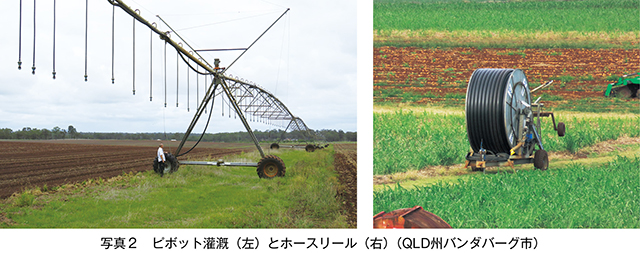

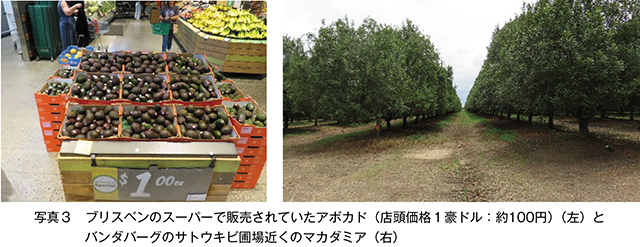

�@���B�ł́A�T�g�E�L�r���Y�ɂ��Ă����ݔ����d�v�ł���AQLD�B�ł̓T�g�E�L�r���Y�n��5���ȏ�œ�������Ă���B��Y�n�ł��钆�����n���암�n��ł͟��ݔ��̓��������Ⴍ�A�J���ɗ��鑤�ʂ������ɂ��邪�A�T�g�E�L�r���Y�ʂ��ł������n�[�o�[�g�E�o�[�f�L���n��ł́A�~�J�ʂ����Ȃ����ߟ��ݔ��̓�������100���ɂȂ��Ă���B���n��ɂ͖�8���w�N�^�[���̃T�g�E�L�r�ޏ��̂����A95�������Ɛ��̊Ԃɐ��𗬂����ԟ��iFurrow irrigation�j�ƂȂ��Ă���B�܂��A�s�{�b�g����z�[�X���[���𗘗p�����U�����Ȃǂ���������Ă���i�ʐ^1�A2�j�B���B�̃T�g�E�L�r�_��1�˓�����̕��ύ�t�ʐς�136�w�N�^�[���ƍL��ł��邱�Ƃ���A�����I�ȍ�Ƃ����߂���B���ԟ��͏�����p���ł������Ȃ��ƂŎ嗬�ɂȂ��Ă��邪�A���̗��p�������I�łȂ����߁A�ޏ�̌X�A�y��̎�ށA�a�̕�����ї������x�Ȃǂ�c�����Đv����K�v������B����A�s�{�b�g���́A�����I�Ȑ��̗��p���\�ł�����̂́A������p����25�����h���i��2500���~�j�ƍ����ł���A�ғ����ɂ̓G�l���M�[�R�X�g����������B���ݔ��̓����́A�_�Ƃ̌o�c���������f����A�����I�Ȏ��_���K�v�ƂȂ�B

�i3�j�����앨�Ɛ��Y����ւ̎��g��

�@���B�̃T�g�E�L�r���n�ʐς�33���`38���w�N�^�[���Ő��ڂ��Ă���A�ߔN�͌����X���ɂ��邪23/24�N�x�͎����������Ƃ��\�z����Ă���i�\4�j�B�]���A�T�g�E�L�r�̍�t�ʐς́A�{�Y�Ƃ̊g���s�s���̐i�W�ȂǂŌ������������B����ɉ����ċߔN�́A����܂ł̑e�����ۑ���̒����_�n��㏸�̕��S���e�����A�����v���̍����A�{�J�h��}�J�_�~�A�i�b�c�Ȃǂ̐��Y�ɓ]�����鐶�Y�҂������Ă���Ƃ����i�ʐ^3�j�B

�@�܂��A�P��������ƁA���B��1�w�N�^�[��������80�g�����Ă���A�A�o��1�ʂ̃u���W���i��75�g���j�����萢�E�I�ɂ���r�I�������ɂ��邪�A���N�ɂ킽���ĉ����Ő��ڂ��Ă���ɂ���B����́A�ߔN�̕a���Q�̔���������͔|�i��̒P�������E�ɒB���Ă��邱�Ƃ���������B����܂ŁA���B�̃T�g�E�L�r��Fiji leaf gall�i��1�j�A���ѕa�i��2�j�⍕��a�i��3�j�Ȃǂ̔����Ő������h���̔�Q�������Ă����B���B���������Z���^�[�iSRA�j�i��4�j�ɂ��ƁA���ē����ō�t������Ă���Q124�ƌĂ�鍂���ʕi��́A���ѕa�⍕��a�ւ̒�R�����Ⴉ�������ƂŁA����炪���������ۂɐr��Ȕ�Q���A���ɒ������n��ł͓��i��̖�9�����S�ł����Ƃ���Ă���B

�i��1�jQLD�B�암��NSW�B�ŗ��s�����a���Q�ŁA�t���ɔ��������Ԃ��ł��A���o���̏ꍇ�͎͌����Ă��܂��A���E�C���X�a�BQLD�B�̐A���h�u��̕Ώۂł���A�����҂�24���Ԉȓ��ɐA���h�u�������ɕ`��������B

�i��2�j�t�ɂ�����̓S���т̂悤�Ȋ��F�������a�Q�B�������A�a�����x�������Ȃ�Ɨt���͂�A���ʂ���������B

�i��3�j��������ƌs�̐�[����E�q���U������B�����������͎͌����A���ʂ���������B

�i��4�j2013�N�ɐݗ����ꂽ�����@�ւŁA�T�g�E�L�r���Y�҂���Ǝ҂��[�߂镊�ۋ��i���Y�҂Ɛ����Ǝ҂̐ܔ��ŃT�g�E�L�r1�g��������70���Z���g�q70�~�r�j�̂ق��A���B���{��QLD�B���{����̕⏕���ʼn^�c����Ă���B

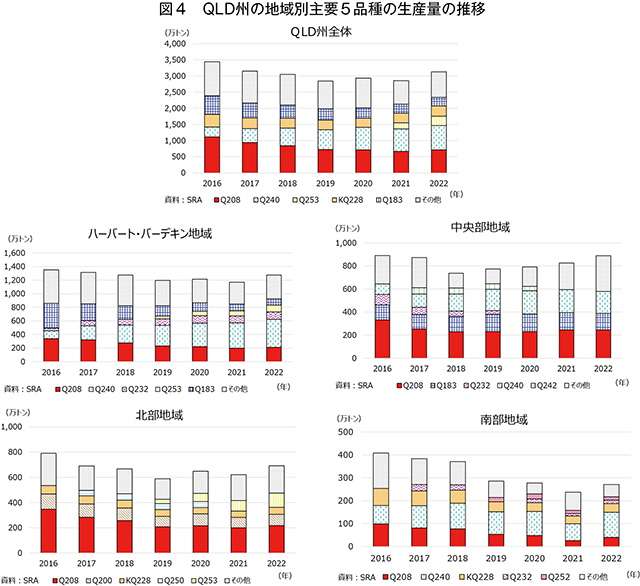

�@QLD�B�ł́A�͔|�n�悪�L�͈͂ł��邽�߁A�n��̓����ɂ���đI���i��͈قȂ邪�A�ł�������t������Ă���i���Q208��Q240�̗��i��ł���A�����Y�ʂ̖�47�����߂Ă���i�}4�j�B���i��͂��ѕa�⍕��a�ɑ�������R����L���A���o���͔|�ɓK���Ă���ȂLj��肵�����ʂ������߂�Ƃ�������������B�e�n��ł́A���X�ɒn��ɓK�������i��Ɉڍs�X����������̂́A�S�̂Ƃ��ăT�g�E�L�r���Y�ɂ͎����Ă��Ȃ��B���̂���SRA�́A2021�`26�N��5�J�N�v��ŁA���E�ō������̃T�g�E�L�r�i��̊J�������Ɛ헪�̈�Ƃ��Čf���Ă���B�i����ǂɗv���鎞�Ԃ�R�X�g���팸���Ȃ���A���肵�����Y�����҂ł��鑽���ʕi����J�����邽�߂�DNA�}�[�J�[��p�����I�����Z�p�ɓ������Ă���B

�@�܂��A�P��������ƁA���B��1�w�N�^�[��������80�g�����Ă���A�A�o��1�ʂ̃u���W���i��75�g���j�����萢�E�I�ɂ���r�I�������ɂ��邪�A���N�ɂ킽���ĉ����Ő��ڂ��Ă���ɂ���B����́A�ߔN�̕a���Q�̔���������͔|�i��̒P�������E�ɒB���Ă��邱�Ƃ���������B����܂ŁA���B�̃T�g�E�L�r��Fiji leaf gall�i��1�j�A���ѕa�i��2�j�⍕��a�i��3�j�Ȃǂ̔����Ő������h���̔�Q�������Ă����B���B���������Z���^�[�iSRA�j�i��4�j�ɂ��ƁA���ē����ō�t������Ă���Q124�ƌĂ�鍂���ʕi��́A���ѕa�⍕��a�ւ̒�R�����Ⴉ�������ƂŁA����炪���������ۂɐr��Ȕ�Q���A���ɒ������n��ł͓��i��̖�9�����S�ł����Ƃ���Ă���B

�i��1�jQLD�B�암��NSW�B�ŗ��s�����a���Q�ŁA�t���ɔ��������Ԃ��ł��A���o���̏ꍇ�͎͌����Ă��܂��A���E�C���X�a�BQLD�B�̐A���h�u��̕Ώۂł���A�����҂�24���Ԉȓ��ɐA���h�u�������ɕ`��������B

�i��2�j�t�ɂ�����̓S���т̂悤�Ȋ��F�������a�Q�B�������A�a�����x�������Ȃ�Ɨt���͂�A���ʂ���������B

�i��3�j��������ƌs�̐�[����E�q���U������B�����������͎͌����A���ʂ���������B

�i��4�j2013�N�ɐݗ����ꂽ�����@�ւŁA�T�g�E�L�r���Y�҂���Ǝ҂��[�߂镊�ۋ��i���Y�҂Ɛ����Ǝ҂̐ܔ��ŃT�g�E�L�r1�g��������70���Z���g�q70�~�r�j�̂ق��A���B���{��QLD�B���{����̕⏕���ʼn^�c����Ă���B

�@QLD�B�ł́A�͔|�n�悪�L�͈͂ł��邽�߁A�n��̓����ɂ���đI���i��͈قȂ邪�A�ł�������t������Ă���i���Q208��Q240�̗��i��ł���A�����Y�ʂ̖�47�����߂Ă���i�}4�j�B���i��͂��ѕa�⍕��a�ɑ�������R����L���A���o���͔|�ɓK���Ă���ȂLj��肵�����ʂ������߂�Ƃ�������������B�e�n��ł́A���X�ɒn��ɓK�������i��Ɉڍs�X����������̂́A�S�̂Ƃ��ăT�g�E�L�r���Y�ɂ͎����Ă��Ȃ��B���̂���SRA�́A2021�`26�N��5�J�N�v��ŁA���E�ō������̃T�g�E�L�r�i��̊J�������Ɛ헪�̈�Ƃ��Čf���Ă���B�i����ǂɗv���鎞�Ԃ�R�X�g���팸���Ȃ���A���肵�����Y�����҂ł��鑽���ʕi����J�����邽�߂�DNA�}�[�J�[��p�����I�����Z�p�ɓ������Ă���B

�i4�j�����\�ȃT�g�E�L�r���Y

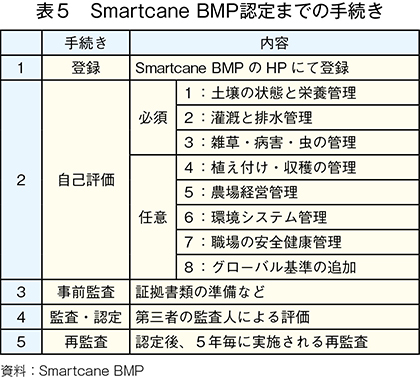

�@QLD�B�̃T�g�E�L�r���Y�Ғc�̂ł���CANEGROWERS�́A���Y�Ғi�K�Ő��Y���̌����}��A�����\�ȃT�g�E�L�r�͔|�𐄐i���邽�߁A2014�N���猒�S�ȃT�g�E�L�r�͔|�ɂ������ׂ�ጸ���邱�Ƃ�ڕW�ɁA�uSmartcane Best Management Practice�v�i�ʏ�Smartcane BMP�j�Ƃ����v���O���������Ă���B���Y�҂͓��v���O�����ɏ]���A�y��Ǘ��A�a���Q�A�G������џ��E�r���̊Ǘ����s���A�����̎��{�ɂ��đ�O�ҋ@�ւɂ��č��ɍ��i�����Smartcane BMP�̔F����邱�Ƃ��ł���i�\5�j�B

�@CANEGROWERS���ƁA24�N3�����݁AQLD�B�̃T�g�E�L�r�͔|�ʐς̖�4�������̃v���O�����̔F����Ă���A�F�藦��8�����x�ɒB����A�ƊE�c�̂ɂ��C�ӂ̎��g�݂ɂ���Đ��Y���@�����P���A���ւ̕��גጸ���ؖ��ł���Ƃ��Ă���B

�@�܂��A���B�̃T�g�E�L�r�Y�Ƃł��A�������Ȃǂ̊ϓ_����ICT�Z�p�̓������i��ł���A���ł�GPS�𓋍ڂ������n�@�̗��p�������Ƃ����BCANEGROWERS�ɂ��ƁAQLD�B�S�̂�5���ɓ����鐶�Y�҂́AGPS���ڎ��n�@���g�p���Ă���Ƃ���Ă���B���l�Ƀg���N�^�[�ɂ�GPS�̓��ڂ��i��ł���A��Ƃ̌������ɉ����A��ƃf�[�^��~�ς��邱�ƂŌo�c���P�ւ̊�^�����҂ł���i�ʐ^4�j�B

�@CANEGROWERS���ƁA24�N3�����݁AQLD�B�̃T�g�E�L�r�͔|�ʐς̖�4�������̃v���O�����̔F����Ă���A�F�藦��8�����x�ɒB����A�ƊE�c�̂ɂ��C�ӂ̎��g�݂ɂ���Đ��Y���@�����P���A���ւ̕��גጸ���ؖ��ł���Ƃ��Ă���B

�@�܂��A���B�̃T�g�E�L�r�Y�Ƃł��A�������Ȃǂ̊ϓ_����ICT�Z�p�̓������i��ł���A���ł�GPS�𓋍ڂ������n�@�̗��p�������Ƃ����BCANEGROWERS�ɂ��ƁAQLD�B�S�̂�5���ɓ����鐶�Y�҂́AGPS���ڎ��n�@���g�p���Ă���Ƃ���Ă���B���l�Ƀg���N�^�[�ɂ�GPS�̓��ڂ��i��ł���A��Ƃ̌������ɉ����A��ƃf�[�^��~�ς��邱�ƂŌo�c���P�ւ̊�^�����҂ł���i�ʐ^4�j�B

�`�R�����@�o���_�o�[�O�s�̃������`�@�T�g�E�L�r�������ɐ��Y����郉�����́A�ʏ́u�o���f�B�v�̈��̂Œm���Ă���B���̃o���f�B�̐����́A1888�N�ɃT�g�E�L�r���Y�n�ł���o���_�o�[�O�s�ŊJ�n���ꂽ�B���s�ł�69�N�ȍ~����T�g�E�L�r�͔̍|������ɂȂ�A���݂ł��T�g�E�L�r�̎Y�n�Ƃ��ėL���ł���B�������͐����H���Ő����镛�Y���̓����i�ȉ��u�����Z�X�v�Ƃ����j��������B���̃����Z�X�͓���50���A���@��15���A���L�@��10������ѐ���25�����܂�ł���B�o���_�o�[�O�s�̐������Ԃ�7���`11����5�J���Ԃ݂̂ł��邽�߁A1�N��ʂ��ăo���f�B�������ł���悤�A�����H���Ŕ������������Z�X�͒����^���N�i�ő�1000�����b�g�����I�����s�b�N�̃v�[���T�C�Y�l�����j�ɕۊǂ����B�o���f�B�̐����H���͑傫��4�i�K����A�A���y�A�����A�n���ɕ�������B�܂��A�H���ł͏����H���Ŕ��������t�̂Ɛ����g�p���ă����Z�X�𔖂߂�B���̌�A�M�������Ȃ����i�������A�s�����𒾓a�����A���S�����@�Ŏ�菜���B���̔��y�H���ł́A�y��ۂ��g�p���Ė�36���Ԕ��y������B���̍y��ۂ������Z�X���̓��������A�A���R�[���x��8���̃G�^�m�[�������B���y���I���������Z�X�͎��̏����H����8������78���܂ŃA���R�[���Z�x���㏸������B���̌�A�V���J�V�̖؍�6�g����p���č��ꂽ���6�����b�g���̗e�ʂ�����M�ŏn�������B���̏n�����Ԃ͍Œ�2�N�ԂƂȂ�A�n�����ɃJ����������������B�Ō�ɏ����ƍ����A�r�ɋl�߂ďo�ׂ����B�@���B�ł̒n���Ƃ������ׂ��o���f�B�́A���C���ƕ��э��B���\���邨���Ƃ���Ă���B  |

4�@���B�̍��������ƗA�o��

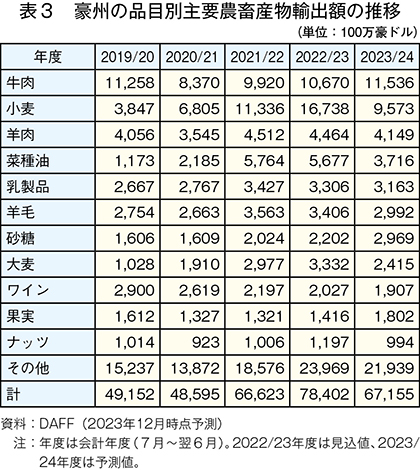

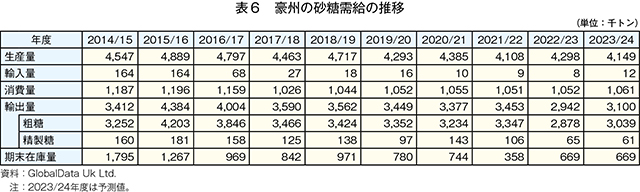

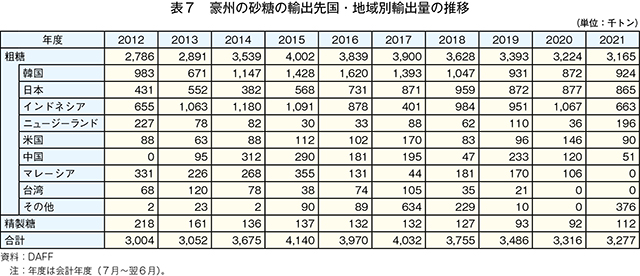

�@���B�͍������Y�̂����A��������ʂ̖�3�{��A�o���Ă���A�A�o�ɑ傫���ˑ����Ă���B���̂��߁A�L�삪�����A�o���D���ȏł����Ă��A���E�̍��������⍑�ۑ���̕ϓ��̉e����傫����ɂ���i�\6�j�B�ߔN�̑e���A�o�ʂ͖�300���g�����A��v�A�o��͊؍��A���{�A�C���h�l�V�A�ƂȂ��Ă���i�\7�j�B

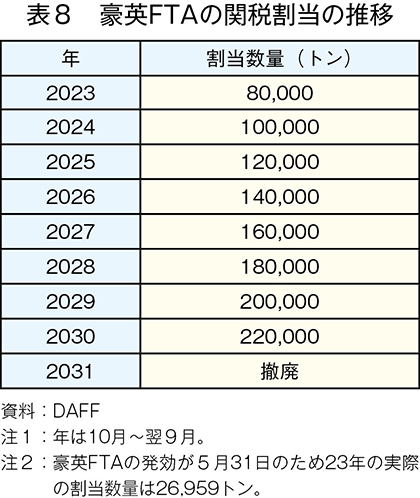

�@�܂��A�����Ɖp���̊Ԃł́A2023�N�ɍ��pFTA�������i��5�j����A�e���ɂ��Ă͏��N�x��23�N��8���g���̊Ŋ����i���Řg�j���݂���ꂽ�B���̌�́A���N2���g���������g���g�債�A7�N��ƂȂ�30�N��22���g�����Ō�ɁA���N��31�N����ł��P�p�����\��ƂȂ��Ă���i�\8�j�B

�@�܂��A�����Ɖp���̊Ԃł́A2023�N�ɍ��pFTA�������i��5�j����A�e���ɂ��Ă͏��N�x��23�N��8���g���̊Ŋ����i���Řg�j���݂���ꂽ�B���̌�́A���N2���g���������g���g�債�A7�N��ƂȂ�30�N��22���g�����Ō�ɁA���N��31�N����ł��P�p�����\��ƂȂ��Ă���i�\8�j�B

�i��5�j�ڍׂɂ��ẮA2023�N5��24���t�C�O���u���pFTA�����NZ�pFTA��5��31���ɔ����i���B�ANZ�j�v�qhttps://www.alic.go.jp/chosa-c/joho01_003537.html�r���Q�Ƃ��ꂽ���B

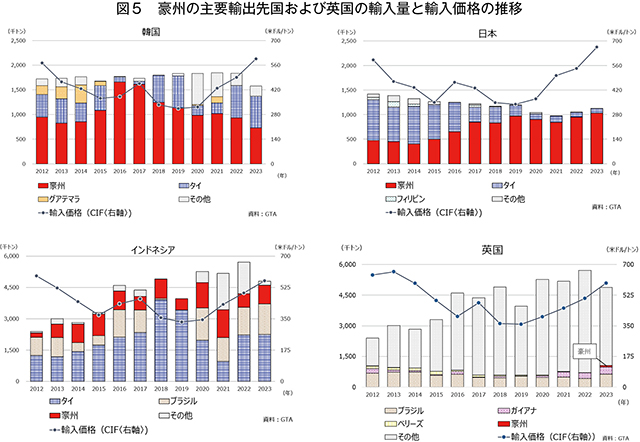

�@�����̎�v�A�o��̗A��������ƁA�؍��́A���B����у^�C����̗A�����嗬�ƂȂ��Ă���i�}5�j�B14�N12���ɍ���FTA����������A�e���̊ł�3�����疳�łƂȂ������Ƃ��@�ɗA�����������A�ꎞ�I�ɍ��B����̗A����150���g���ƗA���ʑS�̂�9���߂����B���̌�A�^�C�̑��Y���ē�������̗A�����Ăё����X���ɂ���A23�N�ɂ͍��B�ƃ^�C�̗������瓯���̐��ʂ��A������Ă���B

�@���{�́A���ă^�C����v�A����ł��������A����EPA�i15�N1�������j�����CPTPP�i18�N12�������j�ɂ��A�����x�e���i���x98.5�x�ȏ�99.3�x�����B�ȉ��u�n�C�|�[���v�Ƃ����j�ւ̊ł���ђ������̏������ɘa���ꂽ���ƂŁA���B����̗A�����������A23�N�͍��B�Y���A���ʑS�̂�92���Ɋg�債�Ă���B

�@�C���h�l�V�A�́A�����̎��v�g��ƂƂ��ɗA�����ʂ������X���ɂ���A23�N�ɂ�480���g���Ɋg�債�Ă���B�܂��A���Ă̓^�C����уu���W������v�A����ł��������A18�N�Ƀu���W���ƌ�����3�N�Ԃ̖ƐŃA�N�Z�X���I�����A2�N�ԃu���W���̗A�����~�܂��Ă����B���̌�A�^�C�Ŕ����������ɂ����ʂ������������߁A2�N�Ԃ�Ƀu���W������̗A�����ĊJ���ꂽ�B�����20�N�ɍ��B�Ƃ̕�I�o�ϘA�g����iIA�|CEPA�j�������������ƂŁA�ŗ���1�L���O����������550�C���h�l�V�A���s�A�i5.4�~�j����5���ɍ팸���ꂽ�B���̌��ʁA21�N�̓^�C�A�u���W���A���B���畽�ϓI�ɗA�����Ă���A22�N�A23�N�͍��B�Y���u���W���Y�Ɏ����A���ɂ���B

�@�p���́A�u���W������уK�C�A�i����v�A����ł��邪�A���pFTA�̔������Ė�50�N�Ԃ�ɖ�7���g���̑e�������B���疳�łŗA�����ꂽ�BQLD�������Ђɂ��ƁA�����ȏo�܂�24�N�͊Ŋ����i10���g���j�͂��ׂď������錩���݂Ƃ���Ă���B

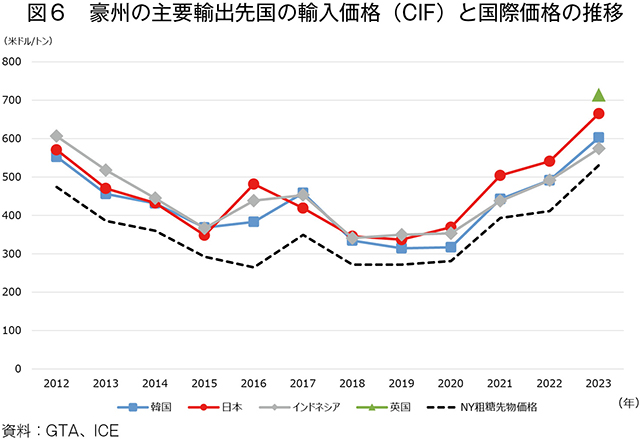

�@�܂��A���B�̎�v�A�o��3�J���i�؍��A���{�A�C���h�l�V�A�j�̗A���iCIF�j���i������ƁA���ꂼ�ꍑ�ۑ���ƘA�����Ă���A�ߔN�͍��ۑ���̍����ɔ����A�E���オ��ŏ㏸���Ă���i�}6�j�B�p���̗A�����i�́A�A�����ĊJ���ꂽ23�N9������̃f�[�^�݂̂ł��邪�A��v3�J���ɔ�ׂč����A�܂��A�p����1973�N��EU�̑O�g�ł���EEC�iEuropean Economic Community�j�ɉ�������O�͍��B�̎�v�ȍ����A�o��ł���A�p���͍��B�̍����A�o�ʂ̖�3����1��A�����Ă����B���̂悤�Ȕw�i������A����̎�v�A��������щp���̉��i���������ڂ����B

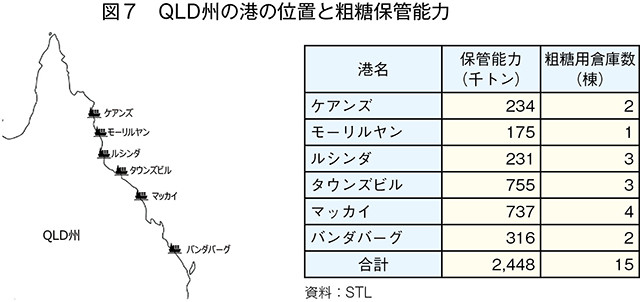

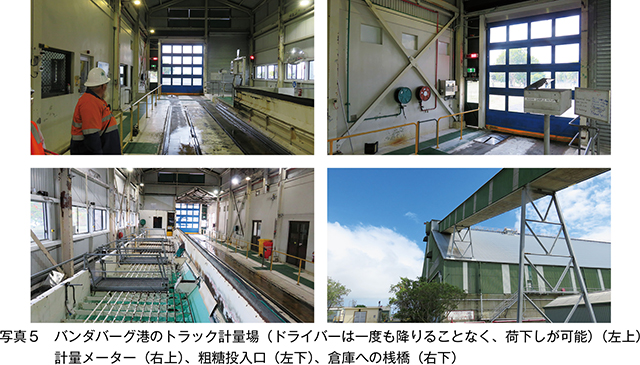

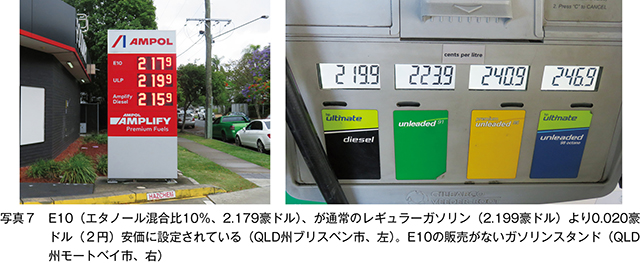

�@���B�̍����A�o�`������ƁA��ɘZ�ɏW��A�����̘p�ݎ{�݂̓T�g�E�L�r���Y�҂Ɛ����H��Ƃŏ��L����V���K�[�E�^�[�~�i��������ЁiSTL�j���Ǘ����Ă���A�����ȊO�ɂ��؍ރy���b�g������A�������Ȃǂ���舵���Ă���i�}7�j�B���{�����e���i�n�C�|�[���j�́A���������Ɠ��x���قȂ邽�ߑq�ɓ��ŕ��ʂ���K�v������B���n�ł̕������ł́A���{�����ɑ��Đ����H���ł͓��i�̒lj���p�͔������Ȃ����̂́A�q�ɂł̎d������敪�Ǘ��Ȃǂ̒lj���Ƃ�����邱�ƂŁA1�g�������肨�悻3�`5���h���i300�`500�~�j���x�̒lj����S���������Ă���Ƃ̂��Ƃł������i�ʐ^5�A6�j�B

5�@���B�̃G�^�m�[������

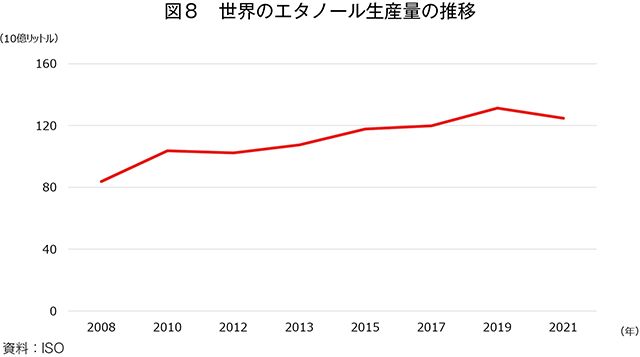

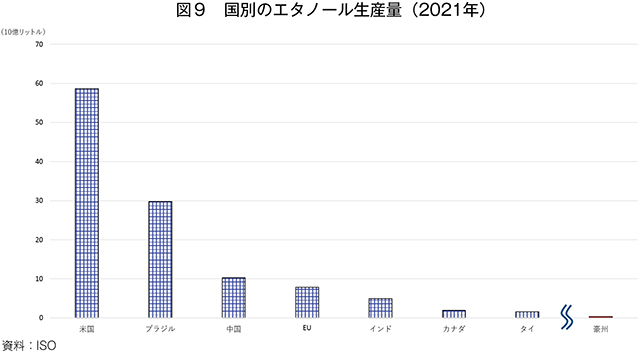

�@���E�ł͌��݁A�����\�ȊJ���ڕW�iSDGs�j�̎��g�݂��i�߂��钆�ŁA�E���ΔR����_�ƐU���̊ϓ_����A��v�_�Y���Ȃǂ����p�����G�^�m�[���Ȃǂ̃o�C�I�R���̐����E��������Ă���B���ɁA�G�^�m�[������ɂ��ẮA�č����g�E�����R�V�A�u���W�����T�g�E�L�r�������Ƃ����G�^�m�[�������Ă���A���E�S�̂����Ă������ނˑ��Y�X���ɂ���B����ŁA���B�̃G�^�m�[�����Y�ʂ́A���E�S�̂̂킸��0.3�����x�ƂȂ��Ă���i�}8�A9�j�B

�@���B�ő�̓����R���̃G�^�m�[��������Ƃł���Wilmar Sugar Australia�́A�N�Ԗ�6000�����b�g���̃G�^�m�[����QLD�B�̃T���[�i�s�Ő������Ă���B���̂�����3����2�́AE10�����E85�Ƃ������G�^�m�[�������R���Ƃ��Ĕ̔�����Ă���i�ʐ^7�j�B

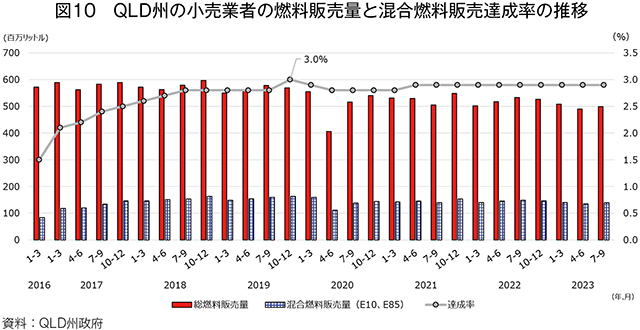

�@QLD�B��NSW�B�ł́A2017�N�ɉt�̔R�������@�iThe Liquid Fuel Supply Act 1984�j�ŁA���K���i��6�j�̃K�\�����X�^���h�Ȃǂ̏����Ǝ҂́A�̔��R�����ʂ�4���iNSW�B�ł�6���j�͍����R���łȂ���Ȃ�Ȃ��Ƃ��鍬���R���̔̔��Ɋւ���Œ�v������߂�ꂽ�B����ɂ��A�G�^�m�[�������E����̊g�傪���҂��ꂽ���A�@�����{�s����Ĉȍ~�A���̗v�����B�����ꂽ���Ƃ͈�x���Ȃ��AQLD�B�ł�19�N10�`12����3.0�����ō��l�ƂȂ��Ă���i�}10�j�B

�i��6�j10�X�܈ȏ�̔̔��X���^�c�A�܂��͎l������50�����b�g���ȏ��̔�����Ǝ҂��ΏۂƂȂ�A�ΏۋƎ҂͎l�������ƂɊe�B�ɕ���K�v������B

�@����́A���@�ŏ����Ǝ҂̖ڕW���l�B���Ɍ������������x�┱���Ɋւ���K�肪��߂��Ă��Ȃ����ƂŁA�����Ǝ҂̃C���Z���e�B�u�������Ȃ��ɂ��邱�Ƃ���������B���̂��߁A�����R���̗��p�͎�����A����҂̔��f�Ɉς˂��Ă���B�����i�K�ł͍����R�������R���ɔ�ׂĈ����Ŕ̔�����Ă��邪�A���ׂẴX�^���h�ō����R������舵���Ă��炸�A�܂��A���n�ł͖�20�N�O�ɓ������̎����Ԓc�̂��A�����R���̗��p�̓G���W���Ƀ_���[�W��^����Ƃ������l�K�e�B�u�E�L�����y�[�����s�������Ƃ�����A����҂̈ꕔ�ł͂��̃C���[�W���c���Ă��܂��Ă���Ƃ����ӌ��������ꂽ�B���̂��߁A���B�ł́A���E�I�ȗ���Ƃ͈�����悵�A�o�C�I�G�^�m�[���̐����E����Ɋւ���ӗ~�͔�r�I�Ⴍ�A�V���ɏ̕ω��������Ȃ�����A����̃o�C�I�G�^�m�[���̑��Y�͂����Ă�����I�Ȃ��̂ɂƂǂ܂�ƍl������B

�@���B�ő�̓����R���̃G�^�m�[��������Ƃł���Wilmar Sugar Australia�́A�N�Ԗ�6000�����b�g���̃G�^�m�[����QLD�B�̃T���[�i�s�Ő������Ă���B���̂�����3����2�́AE10�����E85�Ƃ������G�^�m�[�������R���Ƃ��Ĕ̔�����Ă���i�ʐ^7�j�B

�@QLD�B��NSW�B�ł́A2017�N�ɉt�̔R�������@�iThe Liquid Fuel Supply Act 1984�j�ŁA���K���i��6�j�̃K�\�����X�^���h�Ȃǂ̏����Ǝ҂́A�̔��R�����ʂ�4���iNSW�B�ł�6���j�͍����R���łȂ���Ȃ�Ȃ��Ƃ��鍬���R���̔̔��Ɋւ���Œ�v������߂�ꂽ�B����ɂ��A�G�^�m�[�������E����̊g�傪���҂��ꂽ���A�@�����{�s����Ĉȍ~�A���̗v�����B�����ꂽ���Ƃ͈�x���Ȃ��AQLD�B�ł�19�N10�`12����3.0�����ō��l�ƂȂ��Ă���i�}10�j�B

�i��6�j10�X�܈ȏ�̔̔��X���^�c�A�܂��͎l������50�����b�g���ȏ��̔�����Ǝ҂��ΏۂƂȂ�A�ΏۋƎ҂͎l�������ƂɊe�B�ɕ���K�v������B

�@����́A���@�ŏ����Ǝ҂̖ڕW���l�B���Ɍ������������x�┱���Ɋւ���K�肪��߂��Ă��Ȃ����ƂŁA�����Ǝ҂̃C���Z���e�B�u�������Ȃ��ɂ��邱�Ƃ���������B���̂��߁A�����R���̗��p�͎�����A����҂̔��f�Ɉς˂��Ă���B�����i�K�ł͍����R�������R���ɔ�ׂĈ����Ŕ̔�����Ă��邪�A���ׂẴX�^���h�ō����R������舵���Ă��炸�A�܂��A���n�ł͖�20�N�O�ɓ������̎����Ԓc�̂��A�����R���̗��p�̓G���W���Ƀ_���[�W��^����Ƃ������l�K�e�B�u�E�L�����y�[�����s�������Ƃ�����A����҂̈ꕔ�ł͂��̃C���[�W���c���Ă��܂��Ă���Ƃ����ӌ��������ꂽ�B���̂��߁A���B�ł́A���E�I�ȗ���Ƃ͈�����悵�A�o�C�I�G�^�m�[���̐����E����Ɋւ���ӗ~�͔�r�I�Ⴍ�A�V���ɏ̕ω��������Ȃ�����A����̃o�C�I�G�^�m�[���̑��Y�͂����Ă�����I�Ȃ��̂ɂƂǂ܂�ƍl������B

������

�@���B�̃T�g�E�L�r�͔|�́A�����앨�ȂǂƂ̌��ˍ������猻���_�ł̍�t�ʐϊg��͌����߂Ȃ��ɂ���ƍl������B���̂��߁A���n�ł͌���ꂽ�͔|�ʐς̒��ŁA�P���̑����Ɍ����i����ǂɗ͂����Ă��邪�A�����_�ł͑傫�Ȑ��ʂ͌����Ă��Ȃ��B�܂��A�������������̑唼���A�o�Ɍ������邽�߁A���Y�҂̎�������Ƃ̎����͍��ۑ���ɂ���đ傫�����E����鐫��������A�����I�ȑ���̒���͍��B�̃T�g�E�L�r�Y�Ƃ̒���ɂ���������B

�@�������A�ߔN�̍��ۑ���̍����Ɖp���Ƃ����V���Ȏs��A�N�Z�X���g�債�����ƂŁA���B�̃T�g�E�L�r�Y�ƂɂƂ��Ă��ǂ����������Ă�����ɂ���B���B�Y�����̗A���䗦���������{�́A�p���̗A���������͂��߂Ƃ��āA���B����v�A����Ƃ��Ă���؍���C���h�l�V�A�̎��������ɂ��Ă��A�������邱�Ƃ��d�v�ł���B���ɃC���h�l�V�A�́A2��7000���l�ȏ�̐l����i���鐢�E��2�ʂ̍����A�����ł���Ȃ���A�؍�����{�̊ł��P�p����Ă���ƈقȂ�5���̊ł��p�����Ă���B���̂��߁A�ł��P�p���ꂽ�ꍇ�A���B�̗A�o������傫���ω������邱�Ƃ��z�肳��A����̍��B�ƃC���h�l�V�A�Ԃ̐���Ȃǂ̔c�����d�v�ƂȂ�B

�@���B�����̏�����ƁASmartcane BMP�Ȃǐ��Y�҂ɂ��C�ӂ̎��g�݂�ʂ��������\�ȃT�g�E�L�r�͔|�M���Ă������ŁA�G�^�m�[���̐��������́A�u���W���Ȃǂɔ�ׂĔ��W�̉\�����c���Ă����Ԃɂ���B���݁A���{�̍����A���͍��B�ւ̈ꍑ�ˑ��ƂȂ��Ă���A���肵�����������̊ϓ_������A�������������̍�������芪����𒍖ڂ���K�v������B

�@�������A�ߔN�̍��ۑ���̍����Ɖp���Ƃ����V���Ȏs��A�N�Z�X���g�債�����ƂŁA���B�̃T�g�E�L�r�Y�ƂɂƂ��Ă��ǂ����������Ă�����ɂ���B���B�Y�����̗A���䗦���������{�́A�p���̗A���������͂��߂Ƃ��āA���B����v�A����Ƃ��Ă���؍���C���h�l�V�A�̎��������ɂ��Ă��A�������邱�Ƃ��d�v�ł���B���ɃC���h�l�V�A�́A2��7000���l�ȏ�̐l����i���鐢�E��2�ʂ̍����A�����ł���Ȃ���A�؍�����{�̊ł��P�p����Ă���ƈقȂ�5���̊ł��p�����Ă���B���̂��߁A�ł��P�p���ꂽ�ꍇ�A���B�̗A�o������傫���ω������邱�Ƃ��z�肳��A����̍��B�ƃC���h�l�V�A�Ԃ̐���Ȃǂ̔c�����d�v�ƂȂ�B

�@���B�����̏�����ƁASmartcane BMP�Ȃǐ��Y�҂ɂ��C�ӂ̎��g�݂�ʂ��������\�ȃT�g�E�L�r�͔|�M���Ă������ŁA�G�^�m�[���̐��������́A�u���W���Ȃǂɔ�ׂĔ��W�̉\�����c���Ă����Ԃɂ���B���݁A���{�̍����A���͍��B�ւ̈ꍑ�ˑ��ƂȂ��Ă���A���肵�����������̊ϓ_������A�������������̍�������芪����𒍖ڂ���K�v������B

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678