ホーム > 砂糖 > 海外現地調査報告 > 第33回国際砂糖機関(ISO)セミナー〜砂糖とエネルギーの持続可能な解決策〜

第33回国際砂糖機関(ISO)セミナー〜砂糖とエネルギーの持続可能な解決策〜

最終更新日:2025年3月10日

第33回国際砂糖機関(ISO)セミナー

〜砂糖とエネルギーの持続可能な解決策〜

2025年3月

調査情報部 岡田 真希奈、横田 徹

【要約】

2024年の第33回国際砂糖機関(ISO)セミナーでは、砂糖とエネルギーの持続可能性を主なテーマとして、サトウキビ、てん菜の生育状況や脱炭素社会への実現に向けて各国、各企業の取り組みが報告された。また、欧州は地球温暖化対策を進める一方、農薬の使用規制に伴う病害虫に強い品種開発が課題となっている。

はじめに

国際砂糖機関(ISO:International Sugar Organization)は2024年11月26〜27日、「砂糖とエネルギーの持続可能な解決策(SUSTAINABLE SOLUTIONS FOR SUGAR & ENERGY)」をテーマとしたセミナーを英国ロンドンで開催した。今回で33回目となる同セミナーは1991年から開催され、今年は世界52カ国から総勢275人が参加した(写真)。

本稿では、同セミナーで発表された世界の砂糖需給動向や各国砂糖業界の持続可能性に向けた取り組みなどに加え、EUの製糖事業者団体である欧州砂糖製造者協会(CEFS)による近年の欧州の砂糖事情について併せて報告する。

なお、本稿中、特に断りの無い限り砂糖年度は10月〜翌9月とし、砂糖の重量は実数(tel quel:粗糖換算前の重量)で示すものとする。

また、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年1月末TTS相場の1米ドル=155.43円、1英ポンド=195.69円、1ユーロ=161.86円を使用した。また、1ブラジルレアルは、同現地参考為替相場の25年1月平均値1米ドル=6.0218ブラジルレアルを円貨に換算した25.81円を使用した。

本稿では、同セミナーで発表された世界の砂糖需給動向や各国砂糖業界の持続可能性に向けた取り組みなどに加え、EUの製糖事業者団体である欧州砂糖製造者協会(CEFS)による近年の欧州の砂糖事情について併せて報告する。

なお、本稿中、特に断りの無い限り砂糖年度は10月〜翌9月とし、砂糖の重量は実数(tel quel:粗糖換算前の重量)で示すものとする。

また、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年1月末TTS相場の1米ドル=155.43円、1英ポンド=195.69円、1ユーロ=161.86円を使用した。また、1ブラジルレアルは、同現地参考為替相場の25年1月平均値1米ドル=6.0218ブラジルレアルを円貨に換算した25.81円を使用した。

1 第33回国際砂糖機関セミナー報告

ISOが発表した2024/25年度の世界の砂糖需給の見通しは、以下の通りである。

(1)世界の砂糖需給の概況

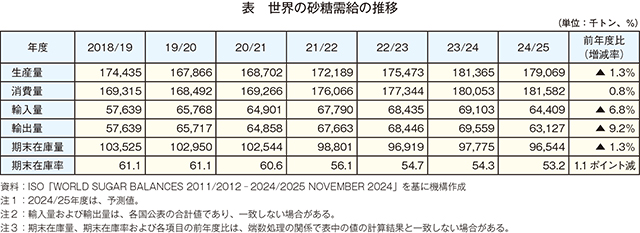

近年、世界の砂糖生産量は増加傾向で推移しており、2023/24年はこの10年間で最多となる1億8137万トンを記録した。24/25年度は、サトウキビ主産地であるブラジルやタイでの生産量減少により、1億7907万トン(前年度比1.3%減)と前年度をわずかに下回るが、引き続き高い水準を維持すると見込まれている(表)。

同じく、砂糖消費量も増加傾向で推移している。19/20年度は、世界規模で実施された新型コロナウイルス感染症(COVID-19)対策による経済活動の低迷から減少に転じたが、その後は、世界的な経済活動の回復を受けて増加に転じ、24/25年度は過去最多となる1億8158万トン(同0.8%増)と見込まれている。

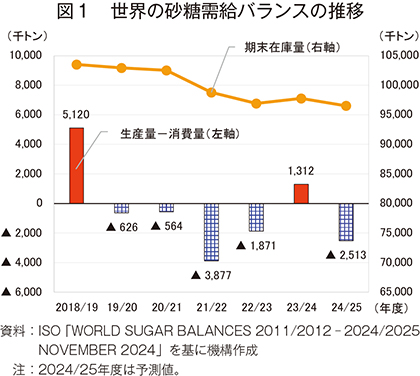

世界の砂糖需給バランスを見ると、19/20年度以降、消費量が生産量を上回ることが多く、23/24年度は逆転したものの、24/25年度は消費量が上回り期末在庫量は9654万トン(前年度比1.3%減)と前年度をわずかに下回ると見込まれている(図1)。また、期末在庫率(期末在庫量を消費量で除した値)は一貫して減少している。

同じく、砂糖消費量も増加傾向で推移している。19/20年度は、世界規模で実施された新型コロナウイルス感染症(COVID-19)対策による経済活動の低迷から減少に転じたが、その後は、世界的な経済活動の回復を受けて増加に転じ、24/25年度は過去最多となる1億8158万トン(同0.8%増)と見込まれている。

世界の砂糖需給バランスを見ると、19/20年度以降、消費量が生産量を上回ることが多く、23/24年度は逆転したものの、24/25年度は消費量が上回り期末在庫量は9654万トン(前年度比1.3%減)と前年度をわずかに下回ると見込まれている(図1)。また、期末在庫率(期末在庫量を消費量で除した値)は一貫して減少している。

(2)主要砂糖生産国の生産状況

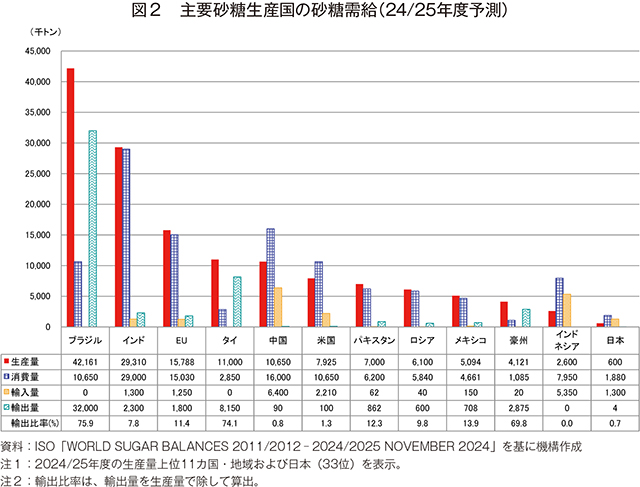

2024/25年度の主要砂糖生産国(生産量上位11カ国・地域)の生産状況を見ると、第1位のブラジルは4216万トン(前年度比9.4%減)、第2位のインドは2931万トン(同9.0%減)と、いずれも天候不順などを理由にかなりの程度減少が見込まれている。他方で、第3位のEUはてん菜の単収増による生産増から1579万トン(同6.7%増)、第4位のタイはサトウキビの順調な生育が見込まれることで1100万トン(同25.4%増)、第5位の中国もサトウキビとてん菜の作付面積増加などから1065万トン(同7.0%増)と、いずれも増加が見込まれている(図2)。

同年度の砂糖消費量は、タイおよび日本を除きいずれも増加が見込まれている。最大の消費国であるインドは、国内需要の増加により2900万トン(同1.8%増)、中国は1600万トン(同0.3%増)とアジア圏を中心に堅調な消費が見込まれている。

同年度の砂糖輸入量は、世界第1位の中国が640万トン(同0.8%増)、第2位のインドネシアが535万トン(同2.9%増)と、いずれもわずかな増加が見込まれる一方、第3位の米国は221万トン(同26.8%減)と大幅な減少が見込まれている。

同年度の砂糖輸出量は、最大の輸出国であるブラジルが生産量の減産見通しを受けて3200万トン(同17.3%減)と大幅な減少が見込まれる一方、タイは815万トン(同36.3%増)と大幅な増加が見込まれている。また、インドは砂糖の輸出割当制限の政策により230万トン(同38.1%減)と大幅な減少が見込まれている。

100万トン以上を輸出できるのは5カ国・地域に限られており、天候要因など生産への影響があった場合、砂糖の国際需給はひっ迫に転じやすい状況にある。

同年度の砂糖消費量は、タイおよび日本を除きいずれも増加が見込まれている。最大の消費国であるインドは、国内需要の増加により2900万トン(同1.8%増)、中国は1600万トン(同0.3%増)とアジア圏を中心に堅調な消費が見込まれている。

同年度の砂糖輸入量は、世界第1位の中国が640万トン(同0.8%増)、第2位のインドネシアが535万トン(同2.9%増)と、いずれもわずかな増加が見込まれる一方、第3位の米国は221万トン(同26.8%減)と大幅な減少が見込まれている。

同年度の砂糖輸出量は、最大の輸出国であるブラジルが生産量の減産見通しを受けて3200万トン(同17.3%減)と大幅な減少が見込まれる一方、タイは815万トン(同36.3%増)と大幅な増加が見込まれている。また、インドは砂糖の輸出割当制限の政策により230万トン(同38.1%減)と大幅な減少が見込まれている。

100万トン以上を輸出できるのは5カ国・地域に限られており、天候要因など生産への影響があった場合、砂糖の国際需給はひっ迫に転じやすい状況にある。

2 持続可能な生産に向けた各国の取り組み

今回のセミナーのテーマとして、「砂糖とエネルギーの持続可能な解決策」が掲げられた。これを踏まえて各国政府や企業から、さまざまな取り組みが報告された。本稿では、このうちインド、ブラジルおよびEUの取り組みなどを紹介する。

(1)インド:エタノール生産拡大でGHG排出量削減や需給安定を図る

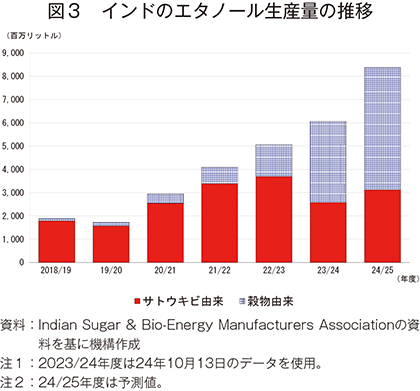

インドのエタノール生産能力は過去5年間で倍増し、2024/25年度の生産量は80億リットルを超えると見込まれる(図3)。このうち、サトウキビ由来のエタノールは約4割を占めている。

同国の製糖企業によると、過去40年間でインドのサトウキビ収穫量は30%増加した。サトウキビ新品種の開発や栽培技術向上への投資、機械化や優れた品種の採用などが寄与している。この結果、近年は国内消費を十分に満たす砂糖生産量を確保すると同時に、サトウキビを原料としたエタノール生産への転換も行われている。

インドには現在、蒸留機能を有した製糖工場が279カ所あり、24/25年度には302カ所まで増設される見込みである。また、コージェネレーションシステム(注1)が導入されている製糖工場もあり、エタノール生産への投資額は14年から24年までにおよそ40億米ドル(6217億2000万円)とされている。インドでは、25年までに国内で使用されるガソリンをすべて混合率20%(E20:エタノール混合率20%のガソリン)にする目標が掲げられており、23/24年度には60億7000万リットルのエタノールを製造し、ガソリン供給量に占めるE20の割合は14.6%となった。エタノールの混合により、エネルギー安全保障の強化、温室効果ガス(GHG)排出量の削減、生産者の収入増加や雇用の創出など多くの利益につながっている。国内需要を上回る砂糖をエタノール向けに転用することは砂糖の余剰問題に対する長期的な解決策にもなるため、インド政府は製糖工場に対して余剰分をエタノールに転用するよう促している。また、政府機関とバイオ燃料生産者、石油販売会社、自動車産業など業界関係者の協力関係の構築が一般的となりつつあり、これもE20の生産拡大につながっている。25年以降の混合率引き上げに向けたロードマップは進行中であり、これによりインドの砂糖およびエタノール産業は今後も拡大する見込みである。

23年に発足した世界バイオ燃料同盟(GBA:Global Biofuels Alliance)(注2)は、かねてよりバイオ燃料生産が盛んなブラジル、米国とともにインドを含めた3カ国が主導する立場にあり、国内でのフレックス燃料車(注3)の導入やバイオ燃料の安定供給に向けた取り組みを推進している。GBAの支援により、インドがバイオ燃料部門における知識、研究、技術開発の拠点になり、多くの雇用機会創出や経済成長につながることが期待されている。また、サトウキビだけではなく、トウモロコシなどの穀物を原料とするバイオ燃料とも共存して発展することを目指している。

(注1)製糖工場でのコージェネレーション(熱電併給)システムは、主にサトウキビ搾汁後の残さであるバカスなどを燃料に発電し、その際に生じる廃熱も同時に回収するシステム。

(注2)2023年9月にインドで開催されたG20ニューデリー・サミットで、バイオ燃料の生産と利用の拡大を目的に発足した国際組織。ブラジル、米国、インドのほか、日本を含む計28カ国と12の国際機関が参加に合意している。

(注3)ガソリンとエタノールなど、複数の燃料を混合して走行できるよう設計された車両。

同国の製糖企業によると、過去40年間でインドのサトウキビ収穫量は30%増加した。サトウキビ新品種の開発や栽培技術向上への投資、機械化や優れた品種の採用などが寄与している。この結果、近年は国内消費を十分に満たす砂糖生産量を確保すると同時に、サトウキビを原料としたエタノール生産への転換も行われている。

インドには現在、蒸留機能を有した製糖工場が279カ所あり、24/25年度には302カ所まで増設される見込みである。また、コージェネレーションシステム(注1)が導入されている製糖工場もあり、エタノール生産への投資額は14年から24年までにおよそ40億米ドル(6217億2000万円)とされている。インドでは、25年までに国内で使用されるガソリンをすべて混合率20%(E20:エタノール混合率20%のガソリン)にする目標が掲げられており、23/24年度には60億7000万リットルのエタノールを製造し、ガソリン供給量に占めるE20の割合は14.6%となった。エタノールの混合により、エネルギー安全保障の強化、温室効果ガス(GHG)排出量の削減、生産者の収入増加や雇用の創出など多くの利益につながっている。国内需要を上回る砂糖をエタノール向けに転用することは砂糖の余剰問題に対する長期的な解決策にもなるため、インド政府は製糖工場に対して余剰分をエタノールに転用するよう促している。また、政府機関とバイオ燃料生産者、石油販売会社、自動車産業など業界関係者の協力関係の構築が一般的となりつつあり、これもE20の生産拡大につながっている。25年以降の混合率引き上げに向けたロードマップは進行中であり、これによりインドの砂糖およびエタノール産業は今後も拡大する見込みである。

23年に発足した世界バイオ燃料同盟(GBA:Global Biofuels Alliance)(注2)は、かねてよりバイオ燃料生産が盛んなブラジル、米国とともにインドを含めた3カ国が主導する立場にあり、国内でのフレックス燃料車(注3)の導入やバイオ燃料の安定供給に向けた取り組みを推進している。GBAの支援により、インドがバイオ燃料部門における知識、研究、技術開発の拠点になり、多くの雇用機会創出や経済成長につながることが期待されている。また、サトウキビだけではなく、トウモロコシなどの穀物を原料とするバイオ燃料とも共存して発展することを目指している。

(注1)製糖工場でのコージェネレーション(熱電併給)システムは、主にサトウキビ搾汁後の残さであるバカスなどを燃料に発電し、その際に生じる廃熱も同時に回収するシステム。

(注2)2023年9月にインドで開催されたG20ニューデリー・サミットで、バイオ燃料の生産と利用の拡大を目的に発足した国際組織。ブラジル、米国、インドのほか、日本を含む計28カ国と12の国際機関が参加に合意している。

(注3)ガソリンとエタノールなど、複数の燃料を混合して走行できるよう設計された車両。

(2)ブラジル:脱炭素化を目的にエタノールの利用などを促進

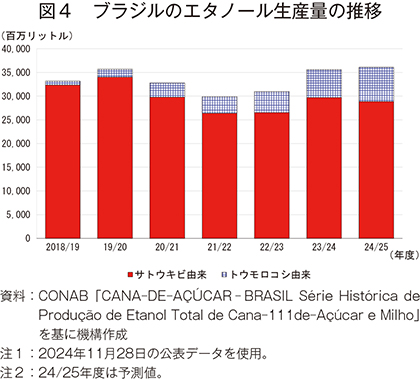

ブラジルは世界最大の砂糖生産国であり、同国の生産動向は世界の砂糖需給に強い影響を及ぼす。また、砂糖輸出量も世界第1位の輸出国であり、その輸出先は100カ国を超え多岐にわたる。これら輸出先との関係を強化しつつ、輸出先の雇用機会創出にも貢献している。また、2024/25年度のエタノール生産量は360億8330万リットル(前年度比1.3%増)、輸出量は25億1906万リットル(前年度比2.7%増)と共に世界第2位であり、74カ国に輸出している(図4)。

ブラジルからは、世界が抱える課題として、1)食料安全保障、2)エネルギーの変化、3)気候変動―の三つが挙げられ、2024年10月に同国で制定された「未来の燃料法(Future Fuel Law)」が紹介された。同法は運輸部門の脱炭素化を目的に各種燃料の使用規制や促進を通じ、持続可能な低炭素モビリティーと二酸化炭素の地中貯蓄および回収の推進を行うとしている。ガソリンのエタノール混合率とディーゼル燃料のバイオディーゼル混合率について新たな規制が導入され、エタノール混合率については現在の27%から30年までに35%(E35)、バイオディーゼル混合率については現在の15%から30年までに20%(B20)に、それぞれ義務値が設定された。

また同法では、持続可能な航空燃料(SAF)の生産と利用によりGHG排出量を年1%削減し、37年までに最大10%削減するプログラムや、再生可能なバイオマスから生産されるグリーンディーゼルの利用を促進するプログラム、合成燃料や炭素回収に関する研究と技術革新への支援などが含まれる。同法により2600億レアル(6兆7106億円)の投資が生み出され、37年までに7億500万トンのGHG排出量の削減が可能と見込まれている。

ブラジルからは、世界が抱える課題として、1)食料安全保障、2)エネルギーの変化、3)気候変動―の三つが挙げられ、2024年10月に同国で制定された「未来の燃料法(Future Fuel Law)」が紹介された。同法は運輸部門の脱炭素化を目的に各種燃料の使用規制や促進を通じ、持続可能な低炭素モビリティーと二酸化炭素の地中貯蓄および回収の推進を行うとしている。ガソリンのエタノール混合率とディーゼル燃料のバイオディーゼル混合率について新たな規制が導入され、エタノール混合率については現在の27%から30年までに35%(E35)、バイオディーゼル混合率については現在の15%から30年までに20%(B20)に、それぞれ義務値が設定された。

また同法では、持続可能な航空燃料(SAF)の生産と利用によりGHG排出量を年1%削減し、37年までに最大10%削減するプログラムや、再生可能なバイオマスから生産されるグリーンディーゼルの利用を促進するプログラム、合成燃料や炭素回収に関する研究と技術革新への支援などが含まれる。同法により2600億レアル(6兆7106億円)の投資が生み出され、37年までに7億500万トンのGHG排出量の削減が可能と見込まれている。

(3)欧州:さまざまな課題に取り組む

欧州からはフランス、ドイツ、イタリア、オランダ、スイスおよびスウェーデンの企業や生産者が登壇し、砂糖生産における課題やエネルギー転換をはじめとする持続可能な解決策が紹介された。本稿では、このうちイタリア、ドイツおよびオランダの取り組みなどを紹介する。

ア イタリア:持続可能な生産には新たな規制も必要

イタリアのてん菜生産者組合は、EUの砂糖生産割当制度の終了後、てん菜生産量や砂糖の輸出入量は常に不安定な状況にあるとしつつも、持続可能な方法によりてん菜を生産し、GHG排出量の削減や競争力を高めることで、さまざまな課題に対応できるとの見通しを述べた。ただし、適切な需給調整に加え、投資資金のためにも適正な砂糖価格を維持・管理するための新たな規制が必要であることを強調した。

イ ドイツ:病害による生産への影響を懸念、コスト上昇も課題

ドイツの製糖企業は、気候変動によって干ばつや洪水が発生し、EUのてん菜に新たな病害が発生しているとし、EUの農薬使用規制がある中で、これに対応しなければいけないことが負担になっていると述べた。一例として、てん菜の糖度を大幅に低下させるSBR(Syndrome Basses Richesses)(注4)という病気を例に挙げ、有効な解決策が見つかっておらず、今後、収量への影響などが懸念されているとした。また、てん菜の生産コストに関し、エネルギーや肥料コストの高騰が課題であるとした。

(注4)昆虫の移動に伴う植物病原菌の伝播により引き起こされる病気で、特に南ドイツなど特定のてん菜栽培地域での被害が増している。単収の減少とともにてん菜の糖度を大幅に低下させ、生産者や製糖企業に大きな経済的損失をもたらす。

ウ オランダ:SAFなどにてん菜原料のバイオエタノール利用を促進

オランダの製糖企業は、EUが世界的な脱炭素化や肥料削減などの取り組みを先導しようとしており、域内の消費者からも求められていることを紹介した。また、航空業界で使用される航空燃料が1日当たり10億リットルであることを取り上げ、SAFへの参入余地は十分にあり、欧州の脱炭素化に携わる人々に対して、てん菜などを原料としたバイオエタノールの利用拡大に向けて再考を促した。

ア イタリア:持続可能な生産には新たな規制も必要

イタリアのてん菜生産者組合は、EUの砂糖生産割当制度の終了後、てん菜生産量や砂糖の輸出入量は常に不安定な状況にあるとしつつも、持続可能な方法によりてん菜を生産し、GHG排出量の削減や競争力を高めることで、さまざまな課題に対応できるとの見通しを述べた。ただし、適切な需給調整に加え、投資資金のためにも適正な砂糖価格を維持・管理するための新たな規制が必要であることを強調した。

イ ドイツ:病害による生産への影響を懸念、コスト上昇も課題

ドイツの製糖企業は、気候変動によって干ばつや洪水が発生し、EUのてん菜に新たな病害が発生しているとし、EUの農薬使用規制がある中で、これに対応しなければいけないことが負担になっていると述べた。一例として、てん菜の糖度を大幅に低下させるSBR(Syndrome Basses Richesses)(注4)という病気を例に挙げ、有効な解決策が見つかっておらず、今後、収量への影響などが懸念されているとした。また、てん菜の生産コストに関し、エネルギーや肥料コストの高騰が課題であるとした。

(注4)昆虫の移動に伴う植物病原菌の伝播により引き起こされる病気で、特に南ドイツなど特定のてん菜栽培地域での被害が増している。単収の減少とともにてん菜の糖度を大幅に低下させ、生産者や製糖企業に大きな経済的損失をもたらす。

ウ オランダ:SAFなどにてん菜原料のバイオエタノール利用を促進

オランダの製糖企業は、EUが世界的な脱炭素化や肥料削減などの取り組みを先導しようとしており、域内の消費者からも求められていることを紹介した。また、航空業界で使用される航空燃料が1日当たり10億リットルであることを取り上げ、SAFへの参入余地は十分にあり、欧州の脱炭素化に携わる人々に対して、てん菜などを原料としたバイオエタノールの利用拡大に向けて再考を促した。

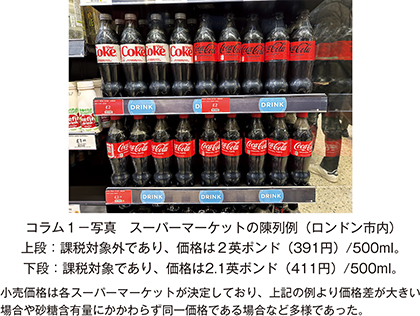

コラム1 英国で導入された「砂糖税」の影響英国では2018年4月より、一部の清涼飲料水を対象に「砂糖税」が導入されている。消費者の健康志向の高まりや欧州最悪水準とされる肥満率を背景に、高脂肪、高塩分、高糖分の健康的ではない食品への規制の一つに位置付けられた。具体的には、100ミリリットル当たり5〜8グラムの砂糖を含む清涼飲料水に対して1リットル当たり18ペンス(35円)、同8グラムを超えるものについては同24ペンス(47円)が課税されている。ロンドン市内のスーパーマーケットを見ると、確かに砂糖の含有量を減らした製品と、通常の製品との間には価格の開きがある(コラム1−写真)。  この砂糖税の影響について、今回のセミナーに参加していた英国の業界関係者に確認したところ、あくまでも正式な分析結果ではないとしつつも、業界全体の見方として、 (1)大手小売店で販売される自社ブランドの清涼飲料水では、製品に含まれる砂糖含有量を課税対象外の5グラム未満とし、人工甘味料を添加することで、甘味を維持している。また、ナショナル・ブランドを製造する企業でも、大手1社を除き同様の手法に変更している。 (2)英国の消費者は、飲みたいものを飲み、食べたいものを食べる傾向が強いため、砂糖税の導入により清涼飲料水の小売価格が多少引き上げられたとしても、選択を変えることは少ない。 −としている。 英国政府によれば、砂糖税は、特に子供の肥満対策を目的に導入されたものであり、対象となった清涼飲料水の5割以上が、製品内の砂糖含有量を減らしたとされている。ただし、大手小売店の販売光景を見ると、課税対象の清涼飲料水売り場を減らしている様子は見られず、客も価格の違いをあまり気にせずに購入している様子であった。 この業界関係者は、税の導入が抜本的な健康対策につながったかどうかは不明としつつ、結果として人工甘味料の利用が増えてしまい、また、税収増により英国政府が喜んだことは間違いないとしていた。 |

3 欧州砂糖業界の現状と課題

今般のISOセミナー参加に合わせて、EUとスイスの製糖企業で構成する欧州砂糖製造者協会(CEFS:Comité Européen des Fabricants de Sucre)(注5)に、EUのてん菜生産動向や砂糖消費への対応などについて聞き取りを行った。以下にその概要を紹介する。

(注5)EUおよびスイスの90の製糖企業を会員とし、砂糖に関する知識と技術的専門知識の共有を図る組織。同会はEUの関係諸機関への意見具申や情報交換などが正式に認められている国際的な非営利団体であり、欧州製糖業界における調整機関としての役割も果たしている。なお、英国の製糖企業は、EU離脱後の2021年に会員から脱退している。

(注5)EUおよびスイスの90の製糖企業を会員とし、砂糖に関する知識と技術的専門知識の共有を図る組織。同会はEUの関係諸機関への意見具申や情報交換などが正式に認められている国際的な非営利団体であり、欧州製糖業界における調整機関としての役割も果たしている。なお、英国の製糖企業は、EU離脱後の2021年に会員から脱退している。

(1)EUのてん菜および砂糖の生産動向

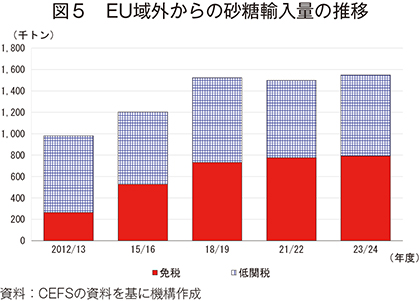

EUのてん菜生産は、条件不利地とされる農村地域でも、質や報酬の高い仕事を提供しており、砂糖業界の競争力と持続可能性の確保は市民生活にとっても必要不可欠である。近年、環境保護の観点から農薬の使用規制が強化されており、2017年以降、約4割の農薬が使用できなくなった。有効な代替品がないにもかかわらず、新たな病害虫の被害が深刻化する中で、砂糖生産量の増加率は鈍化している。そのため、使用が規制された農薬に代わる適切な植物保護製品(PPP: Plant Protection Products)の利用や病害虫に強い品種の開発が必要とされているが、これらに必要なコストの増加も課題となっている。また、世界の砂糖価格は、EUに比べてはるかに緩い環境規制の中で生産され、政府の支援なども受けているインドやブラジル産などの影響を受けている。これらの国々で生産される砂糖は、EU域内での流通量も増加しており、規制が厳しいEUの砂糖業界はこれらの砂糖と競争しなければならない(図5)。

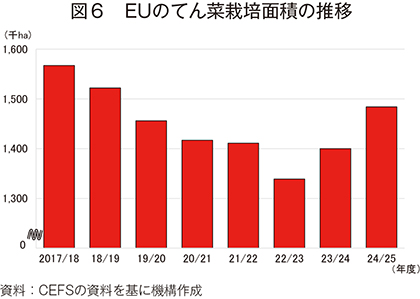

17年にEUの砂糖生産割当制度が終了して以来、EUの砂糖価格は長期にわたり低価格が続き、てん菜の栽培面積も減少基調にあった(図6)。しかし、近年の世界的な砂糖価格の上昇からてん菜の増産が進んでいる。CEFSの試算では、2024/25年度のてん菜栽培面積は148万4000ヘクタール(前年度比6.0%増)とかなりの程度増加し、砂糖生産量は1578万8000トン(同6.7%増)とかなりの程度増加が見込まれる。

EU域内で砂糖の需給に大きな影響を与える3大国はフランス、ドイツ、ポーランドである。生産割当制度のない現在、砂糖価格の下落を防ぐには価格高騰時に栽培面積を増やしすぎないとの共通認識を持つことが重要となる。

17年にEUの砂糖生産割当制度が終了して以来、EUの砂糖価格は長期にわたり低価格が続き、てん菜の栽培面積も減少基調にあった(図6)。しかし、近年の世界的な砂糖価格の上昇からてん菜の増産が進んでいる。CEFSの試算では、2024/25年度のてん菜栽培面積は148万4000ヘクタール(前年度比6.0%増)とかなりの程度増加し、砂糖生産量は1578万8000トン(同6.7%増)とかなりの程度増加が見込まれる。

EU域内で砂糖の需給に大きな影響を与える3大国はフランス、ドイツ、ポーランドである。生産割当制度のない現在、砂糖価格の下落を防ぐには価格高騰時に栽培面積を増やしすぎないとの共通認識を持つことが重要となる。

(2)砂糖業界の持続可能性

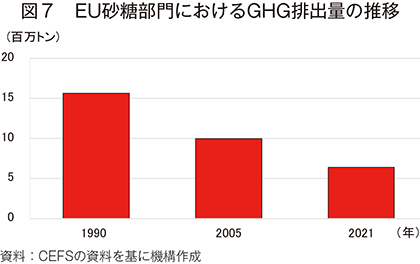

砂糖生産は資源効率性の高さが特徴である。てん菜は、砂糖の製造過程ですべての部分が利用される上に、製糖工場で使用する水のうち最大で90%はてん菜から抽出されたものであり、持続可能な水管理の模範になっている。また、EUの製糖業界は、1990年から2021年までの31年間で59%のGHG排出量を削減した(図7)。その方法は、1)非効率的な製糖工場を閉鎖し残存工場への集中的な投資の実施、2)製糖工場で使用する燃料の切り替え(石炭から天然ガスに)、3)コージェネレーションシステムの導入、4)てん菜搾汁後のビートパルプを利用したバイオマス生産からバイオガス生産への転換―など、多岐にわたる。コージェネレーションシステムの導入は、熱と電気の個別生産に比べて40%もの効率化が図られ、ビートパルプや排水中のバイオマスから生成されたバイオガスの使用も可能である。

(3)砂糖消費に関する消費者への対応

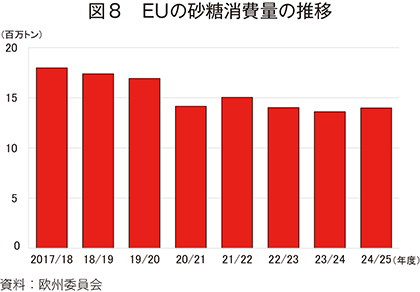

EUの砂糖消費量は停滞している(図8)。消費者の嗜好の変化や健康への関心が高まる中で、これ以上の砂糖消費を促すことは現実的ではなく、消費量を維持することに着目している。このため、「ほどほどの量を意識して消費することの重要性」や「砂糖だけが肥満の原因ではない」ことを主張し、「砂糖は健康に害がある」という意見には科学的見地などから反対することが重要となる。砂糖だけが健康を害するという認識は減少傾向にあるが、依然としてその認識でいる消費者は多い。SNSの影響力が大きいことなどを考慮し、限られた予算で何ができるかを検討することが必要であり、一つの組織の活動だけでは社会に影響を与えることが難しい。そのため、国際的な研究機関による科学的な視点を取り入れた情報発信が重要と考えている。

砂糖は甘味料としての特性だけではなく、食品の構造や食感を生み出し、天然の防腐剤や発酵基質となる機能を持っている。これらの機能を同時に再現できる素材は他にはない。CEFSは肥満や関連する疾患の健康問題を重要事項として捉えており、1)科学に基づく栄養摂取の推奨、2)既存の対策の影響評価、3)栄養素への特化のみならず食事量も考慮した摂取量の推奨―など、具体的に測定可能な結果につながる対策を共有している。

砂糖は甘味料としての特性だけではなく、食品の構造や食感を生み出し、天然の防腐剤や発酵基質となる機能を持っている。これらの機能を同時に再現できる素材は他にはない。CEFSは肥満や関連する疾患の健康問題を重要事項として捉えており、1)科学に基づく栄養摂取の推奨、2)既存の対策の影響評価、3)栄養素への特化のみならず食事量も考慮した摂取量の推奨―など、具体的に測定可能な結果につながる対策を共有している。

コラム2 英国の砂糖貿易かつてテムズ川を利用して世界一の商業港湾の役目を果たしていたドックランズ・エリアにあるロンドン・ドックランズ博物館(London Museum Docklands)では、英国の砂糖の歴史を知ることができる。1802年に建てられた同博物館は、当時の砂糖倉庫を改装した建物であり、英国重要建造物に指定されている。館内では、当時実際に使用されていた道具の展示や、商人、船乗りなどの生活が垣間見える(コラム2−写真1、2)。 展示室の一つに、「London, Sugar & Slavery: 1600-present」という常設展示がある。ここでは、砂糖と奴隷貿易の関係を知ることができる。 1600年代の英国では、コーヒーは富裕層向けのぜいたく品とみなされていたが、1700年から1800年にかけて一般にも広まり、併せて砂糖の需要も急速に高まった。そして、この砂糖の供給は、奴隷貿易による大規模な砂糖生産で成り立っていった。当時の大西洋奴隷貿易は、ヨーロッパ、アフリカ、アメリカ大陸を結ぶ奴隷船の航路が三角形を形成していたことから、「三角貿易」と呼ばれている。三角貿易の最初の部分では、ロンドンなどの貿易港から西アフリカへ布、銃、銅、ガラス製品などが運ばれ、そこで奴隷として売買された黒人と交換された。2点目の部分は中間航路と呼ばれ、奴隷として売買された黒人がアメリカ大陸やカリブ海諸国に移送された。劣悪な環境下で移送されたため、航海中は3人に1人が命を落としたとされ、生き残った奴隷は、上陸後にプランテーションの労働力として売られていった。3点目の部分は、これらのプランテーションで生産された砂糖、ラム酒、コーヒーなどが積まれてロンドンに戻り、三角貿易が完了する(コラム2−写真3、4)。  1781年には、アメリカ大陸やカリブ海諸国のプランテーションから英国に5万4910トンの砂糖が輸出され、利益は当時の金額で140万5102英ポンド、現在の価値に換算すると約1億2600万ユーロ(203億9436万円)に達した。これほどの利益を得られたのは、プランテーションでの安価な労働力、砂糖に対する低関税、そして英国の商人が砂糖市場を独占していたことなどが要因とされている。商人やプランテーションの経営者は、奴隷貿易から得た富を英国経済の発展に投じたため、ロンドンは金融と商業の中心地として成長した。奴隷貿易廃止後も英国はプランテーションの労働力として中国やインドからカリブ海地域に契約労働者を連れて行き、1917年まで奴隷貿易に代わる強制労働システムが続けられた。 近年、いわゆる先進国を中心に砂糖消費は停滞している。砂糖の消費は消費者それぞれの嗜好や判断にゆだねるものではあるが、砂糖が奴隷貿易により成り立っていたという歴史的背景がいみじくも現在の世界におけるエタノールを含めた砂糖の多角的な利用にもつながっていることを考慮すると、単純に砂糖の負とされる部分のみに着目することには疑問を感じさせられる。今日の砂糖産業は、多くの人々の犠牲で成り立ったものであることを踏まえ、大切に利用することを心がけることが必要かもしれない。 |

おわりに

今回のセミナーでは、世界の砂糖需給見通しよりも持続可能な生産に向けた取り組みや対応などが数多く取り上げられた。さらに、EUの砂糖関係団体からは、気候変動や病害虫によるてん菜生産への影響や、規制強化による使用可能な農薬の減少、消費者に対する砂糖消費への対応が課題とされた。

持続可能性に着目すると、砂糖とエタノール生産の推進を強調したインドやブラジルでは、政府による具体的な生産義務の設定が特徴的であった。本稿では取り上げなかったものの、タイの登壇者からも持続可能な生産を推進するためには安定した政策や具体的な目標が必要であるとの意見が述べられた。政策は関係者への圧力や消費者の負担増につながる可能性があるが、世界的なGHG排出量削減への取り組みは確実に進んでいる。これは、砂糖で見れば、生産現場や製糖工場などの規模にかかわらず、一律で求められている。地球温暖化対策に向けすべての人が責任を果たせるよう、脱炭素社会の実現への取り組みが砂糖政策の中で重要な位置付けとなることを期待する。

持続可能性に着目すると、砂糖とエタノール生産の推進を強調したインドやブラジルでは、政府による具体的な生産義務の設定が特徴的であった。本稿では取り上げなかったものの、タイの登壇者からも持続可能な生産を推進するためには安定した政策や具体的な目標が必要であるとの意見が述べられた。政策は関係者への圧力や消費者の負担増につながる可能性があるが、世界的なGHG排出量削減への取り組みは確実に進んでいる。これは、砂糖で見れば、生産現場や製糖工場などの規模にかかわらず、一律で求められている。地球温暖化対策に向けすべての人が責任を果たせるよう、脱炭素社会の実現への取り組みが砂糖政策の中で重要な位置付けとなることを期待する。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678