ホーム > 砂糖 > 海外現地調査報告 > 世界の甘味料の需給動向

世界の甘味料の需給動向

最終更新日:2026年3月10日

★記事の感想を募集しています★

(回答フォームに遷移します。)

(回答フォームに遷移します。)

世界の甘味料の需給動向

2026年3月

- 記事のPDFをダウンロード

[725KB]

[725KB]

調査情報部

【要約】

世界の砂糖消費量は、人口増加などを背景に増加を続けている。しかし、一部の国・地域では、消費者の間に砂糖以外の甘味料を選択する傾向が拡大していることなどから、今後の砂糖消費量は減少する可能性があると考えられている。特に、近年のアジアでは、中国を筆頭に砂糖以外の甘味料の消費が伸びており、今後も堅調な需要が見込まれている。

はじめに

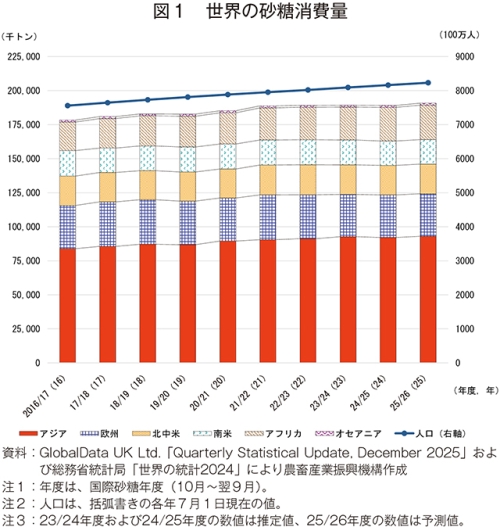

世界の砂糖消費量は、人口増加と共に増加し、2025/26年度(10月〜翌9月)は、1億9035万トンと2億トンに迫りつつある(図1)。しかし、近年の砂糖消費量の増加率は、人口増加率を下回って推移しており、一人当たりの消費量は緩やかに減少している。地域別では、アフリカやアジアでは増加傾向にある一方、欧州や南米では減少傾向にある。

こうした砂糖消費量減少の要因には、砂糖の健康リスクについての論争やそれに伴う一部の国・地域における砂糖税の導入のほかに、消費者の間で甘味料の選択肢が拡大していることも一因として考えられる。例えば、異性化糖は、1960年代に日本で開発され、その後、米国での商業的生産を皮切りに砂糖の代替甘味料として世界中で使用されてきた。また、でん粉由来の糖であるブドウ糖や糖アルコールであるソルビトールは、甘味調整に加え、風味調整、食感向上などの目的で菓子、加工食品などに幅広く使用されており、消費者の関心も高い。

本稿では、砂糖と競合し、世界の砂糖需給に影響を及ぼすとともに消費者の関心が高いと考えられる砂糖以外の甘味料について、2020年から24年までの需給動向を中心に報告する。

なお、本稿で取り扱う統計情報は、農産物の需給などを調査する英国の調査会社GlobalData UK Ltd.の調査結果に基づくものであり、図表は特段の記載がない限り、同社の資料を基に農畜産業振興機構が作成した。

こうした砂糖消費量減少の要因には、砂糖の健康リスクについての論争やそれに伴う一部の国・地域における砂糖税の導入のほかに、消費者の間で甘味料の選択肢が拡大していることも一因として考えられる。例えば、異性化糖は、1960年代に日本で開発され、その後、米国での商業的生産を皮切りに砂糖の代替甘味料として世界中で使用されてきた。また、でん粉由来の糖であるブドウ糖や糖アルコールであるソルビトールは、甘味調整に加え、風味調整、食感向上などの目的で菓子、加工食品などに幅広く使用されており、消費者の関心も高い。

本稿では、砂糖と競合し、世界の砂糖需給に影響を及ぼすとともに消費者の関心が高いと考えられる砂糖以外の甘味料について、2020年から24年までの需給動向を中心に報告する。

なお、本稿で取り扱う統計情報は、農産物の需給などを調査する英国の調査会社GlobalData UK Ltd.の調査結果に基づくものであり、図表は特段の記載がない限り、同社の資料を基に農畜産業振興機構が作成した。

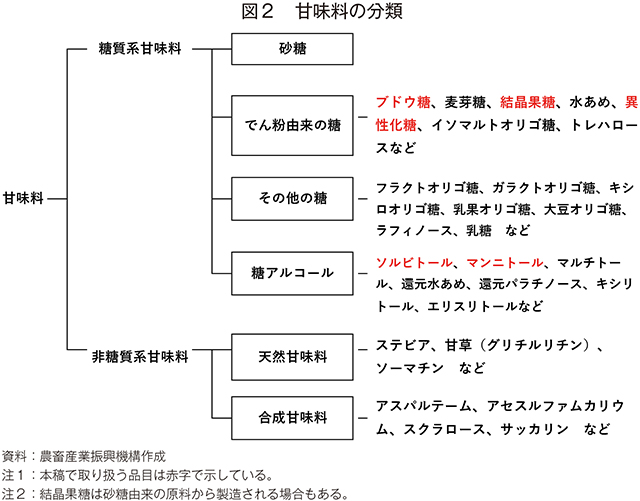

1 甘味料の分類

甘味料とは、「食品に甘味を与えることを目的に使用されるもの」であり、糖質系甘味料と非糖質系甘味料の二つに分類される(図2)。

このうち、糖質系甘味料は、1)砂糖、2)異性化糖などのでん粉由来の甘味料、3)その他の糖、4)糖アルコール―に分類される。非糖質系甘味料は、1)植物由来のステビアなどの天然甘味料、2)合成甘味料(注)―に分類される。

また、砂糖や天然甘味料などのように自然に存在する物質から取り出された成分を主成分とする甘味料のほか、人工的に化学合成された甘味料があり、糖アルコールと合成甘味料がこれに相当する1)。

(注)「食品表示基準について(平成27年3月30日消食表第139号)」では、第21次改正(令和2年7月16日消食表第270号)によって、添加物表示における「合成」および「人工」の文言が削除されたが、ここでは分類の便宜上、使用している。

このうち、糖質系甘味料は、1)砂糖、2)異性化糖などのでん粉由来の甘味料、3)その他の糖、4)糖アルコール―に分類される。非糖質系甘味料は、1)植物由来のステビアなどの天然甘味料、2)合成甘味料(注)―に分類される。

また、砂糖や天然甘味料などのように自然に存在する物質から取り出された成分を主成分とする甘味料のほか、人工的に化学合成された甘味料があり、糖アルコールと合成甘味料がこれに相当する1)。

(注)「食品表示基準について(平成27年3月30日消食表第139号)」では、第21次改正(令和2年7月16日消食表第270号)によって、添加物表示における「合成」および「人工」の文言が削除されたが、ここでは分類の便宜上、使用している。

2 でん粉由来の甘味料(ブドウ糖、結晶果糖、異性化糖)

本稿で取り扱うでん粉由来の甘味料は、ブドウ糖、結晶果糖、異性化糖である。これらは、糖化製品とも呼ばれ、近年は日本のでん粉需要全体の約7割を占めている。

(1)ブドウ糖(グルコースおよびデキストロース)

ブドウ糖は、液体や固体などさまざまな形態で販売され、主に菓子、乳製品、缶詰などの食品用途で使用される。甘味を添加する目的のほか、つや出しや口当たり調整などの用途で使用されることも多く、単なる砂糖の代替品ではなく、他の役割も持つ。液体のブドウ糖は固体と比較すると市場規模は大きいが、価格に対する輸送コストが高く、生産地域内の消費が主となっている。

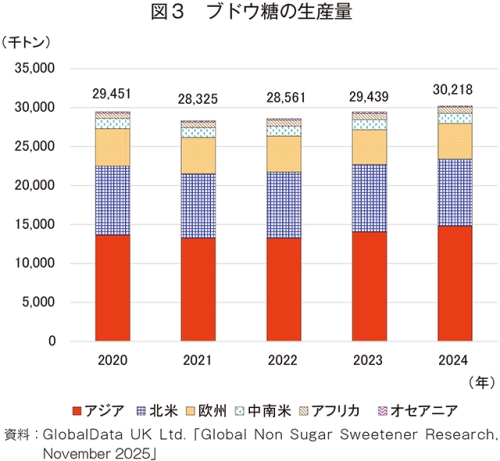

ア 生産量

2024年の生産量は、3021万8000トン(20年比2.6%増)とわずかに増加し、でん粉由来の甘味料の中で最大の生産量となっている(図3)。地域別では、人口増加と経済成長が著しいアフリカ(同18.3%増)とアジア(同8.8%増)は増加したが、欧州(同4.6%減)、北米(同3.7%減)は減少した。最大の生産国である中国を含むアジアは、生産量全体の約5割を占め、次いで北米が約3割を占めた。近年の中国では、消費者の嗜好性の変化とともにベーカリーや飲料市場が拡大している。

ア 生産量

2024年の生産量は、3021万8000トン(20年比2.6%増)とわずかに増加し、でん粉由来の甘味料の中で最大の生産量となっている(図3)。地域別では、人口増加と経済成長が著しいアフリカ(同18.3%増)とアジア(同8.8%増)は増加したが、欧州(同4.6%減)、北米(同3.7%減)は減少した。最大の生産国である中国を含むアジアは、生産量全体の約5割を占め、次いで北米が約3割を占めた。近年の中国では、消費者の嗜好性の変化とともにベーカリーや飲料市場が拡大している。

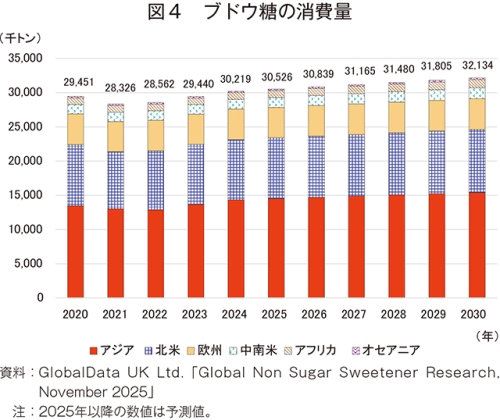

イ 消費量

24年の消費量は、3021万9000トン(20年比2.6%増)とわずかに増加した(図4)。今後もすべての地域で堅調な需要が続き、30年には3213万4000トン(24年比6.3%増)とかなりの程度の増加が見込まれている。地域別では、増産を背景に最大の消費国である中国を含むアジアが1540万4000トン(同7.3%増)に達する見込みである。

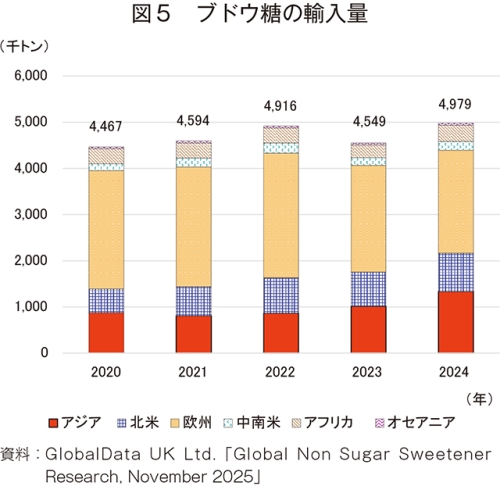

ウ 輸入量

24年の輸入量は、生産量および消費量の増加に伴い、497万9000トン(20年比11.5%増)とかなり大きく増加した(図5)。地域別では、韓国の輸入増加などによりアジアが133万6000トン(同52.9%増)、米国とメキシコの輸入増加などにより北米が82万9000トン(同59.4%増)と、いずれも大幅に増加した。一方、24年の輸入量全体の4割以上を占める欧州は、222万7000トン(同12.8%減)とかなり大きく減少した。欧州は、生産量ではアジアや北米に劣るものの、EU域内の取引が活発である。

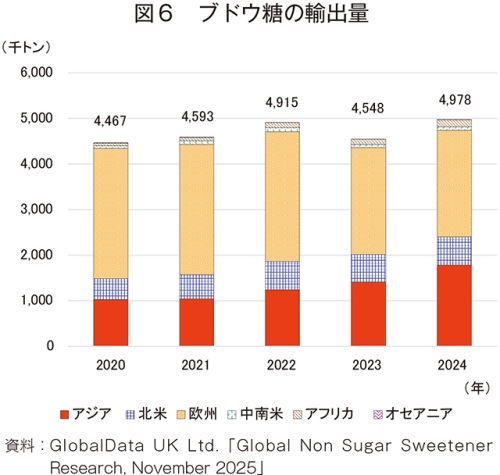

エ 輸出量

24年の輸出量は、497万8000トン(20年比11.4%増)とかなり大きく増加した(図6)。地域別では、北米(同33.4%増)とアジア(同74.9%増)の増加が顕著であった。欧州は、233万9000トン(同18.2%減)と輸出量全体の4割以上を占めたが、原材料価格とエネルギー価格の高騰を背景に輸出価格が急激に上昇したことなどから、全地域の中で唯一減少した。

(2)結晶果糖

結晶果糖は、砂糖またはでん粉シロップ原料から製造される甘味料であり、果糖が90%以上の高果糖液糖を結晶化させたものである。低温であるほど甘みが強まることに加え、低温下でも結晶化しにくいことから、アイスクリームなどの冷菓や清涼飲料などの製造に用いられ、異性化糖とは競合関係にある。

ア 生産量

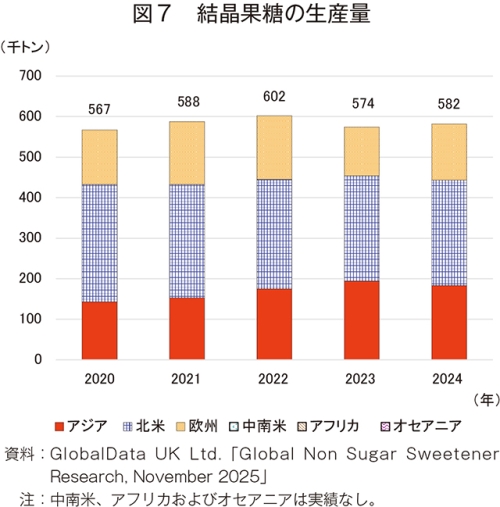

24年の生産量は、58万2000トン(20年比2.6%増)とわずかに増加した(図7)。地域別では、アジア(同19.6%増)のみ増加となり、欧州(同10.3%減)や北米(同7.1%減)はいずれも減少した。最大の生産国である米国を含む北米は、26万トンと生産量全体の4割以上を占め、残りを北米以外の主要生産国である中国、トルコを含むアジアと欧州が占めた。

ア 生産量

24年の生産量は、58万2000トン(20年比2.6%増)とわずかに増加した(図7)。地域別では、アジア(同19.6%増)のみ増加となり、欧州(同10.3%減)や北米(同7.1%減)はいずれも減少した。最大の生産国である米国を含む北米は、26万トンと生産量全体の4割以上を占め、残りを北米以外の主要生産国である中国、トルコを含むアジアと欧州が占めた。

イ 消費量

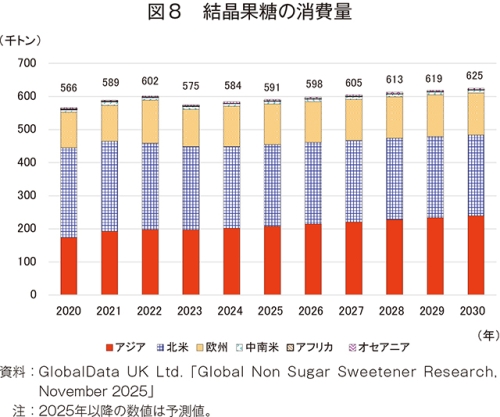

24年の消費量は、58万4000トン(20年比3.2%増)とやや増加した(図8)。30年には62万5000トン(24年比7.0%増)とさらなる増加が見込まれているが、米国の消費量減少により、最大の消費地域である北米は24万4000トン(同1.2%減)とわずかな減少が見込まれている。一方、中国の堅調な需要により、アジアは24万トン(同18.8%増)と大幅な増加が見込まれ、30年には北米とほぼ同等の消費量となる見込みである。

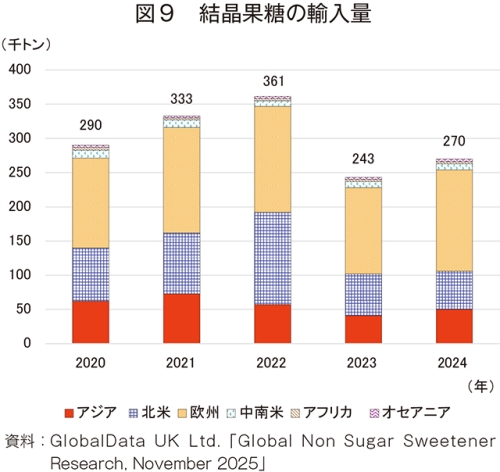

ウ 輸入量

24年の輸入量は、27万トン(20年比6.9%減)とかなりの程度減少した(図9)。地域別では、欧州が14万8000トン(同13.0%増)とかなり大きく増加し、輸入量全体の5割以上を占めた。欧州以外では、北米ではメキシコ、アジアでは日本で一定の輸入量があったものの、両地域とも大幅に減少した。

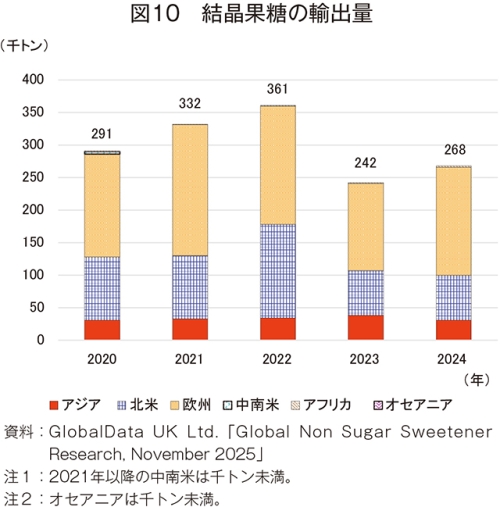

エ 輸出量

24年の輸出量は、26万8000トン(20年比7.9%減)とかなりの程度減少した(図10)。地域別では、欧州が16万6000トン(同5.1%増)とやや増加し、輸出量全体の6割以上を占めた。欧州の主要輸出国であるトルコは、24年に10万6000トンを輸出し、欧州全体の6割以上を占めた。

(3)異性化糖

異性化糖(HFCS:High-fructose corn syrup)は、ブドウ糖と果糖が混合した液状の糖である。異性化糖の開発当初に製造されたHFCS42(果糖分42%)は、甘味が不十分であるとの理由でその消費量は多くなかった。その後、1970年代に甘味の強いHFCS55(果糖分55%)が開発されると、砂糖に比べて安価であったことから大手の飲料メーカーが砂糖の代替品として使い始め、清涼飲料の消費拡大に伴いHFCS55の消費量も増加した2)。

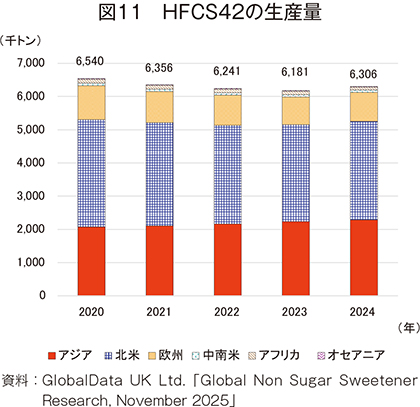

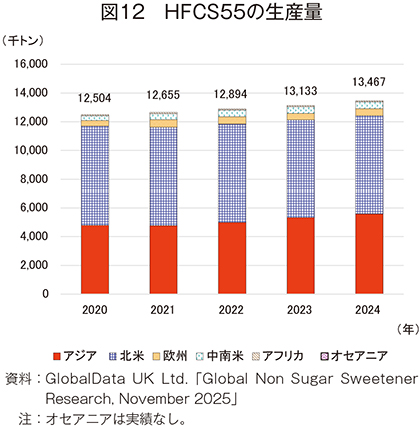

ア 生産量

HFCS42およびHFCS55の生産量は、いずれもアジアと北米に生産が集中している。

24年のHFCS42の生産量は、630万6000トン(20年比3.6%減)とやや減少した(図11)。地域別では、唯一生産量が増加したアジア、20年並みの生産量となったオセアニア以外はいずれも減少となった。最大の生産国である米国を含む北米は、生産量全体の約5割を占め、主要生産国の中国や日本を含むアジアが3割以上を占めた。

24年のHFCS55の生産量は、1346万7000トン(同7.7%増)とかなりの程度増加した(図12)。HFCS55は異性化糖の主要品目として、22年以降はHFCS42の2倍以上の生産量で推移している。地域別では、北米とオセアニアを除く全地域が増加見込みであり、そのうち、中南米(同39.4%増)、欧州(同20.9%増)およびアジア(同16.6%増)は、いずれも大幅な増加が見込まれている。最大の生産国である米国を含む北米は、生産量全体の5割以上を占め、主要生産国の中国や日本を含むアジアが4割以上を占めている。

ア 生産量

HFCS42およびHFCS55の生産量は、いずれもアジアと北米に生産が集中している。

24年のHFCS42の生産量は、630万6000トン(20年比3.6%減)とやや減少した(図11)。地域別では、唯一生産量が増加したアジア、20年並みの生産量となったオセアニア以外はいずれも減少となった。最大の生産国である米国を含む北米は、生産量全体の約5割を占め、主要生産国の中国や日本を含むアジアが3割以上を占めた。

24年のHFCS55の生産量は、1346万7000トン(同7.7%増)とかなりの程度増加した(図12)。HFCS55は異性化糖の主要品目として、22年以降はHFCS42の2倍以上の生産量で推移している。地域別では、北米とオセアニアを除く全地域が増加見込みであり、そのうち、中南米(同39.4%増)、欧州(同20.9%増)およびアジア(同16.6%増)は、いずれも大幅な増加が見込まれている。最大の生産国である米国を含む北米は、生産量全体の5割以上を占め、主要生産国の中国や日本を含むアジアが4割以上を占めている。

イ 消費量

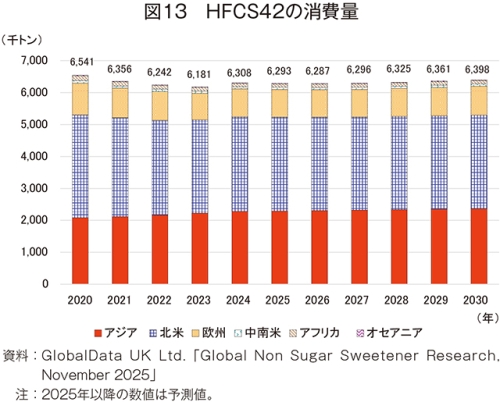

24年のHFCS42の消費量は、630万8000トン(20年比3.6%減)とやや減少した(図13)。30年には639万8000トン(24年比1.4%増)とわずかな増加が見込まれているが、20年比で見ると、2.2%減と長期的には減少が見込まれている。地域別では、米国の消費量減少により、最大の生産および消費地域である北米が292万7000トン(同1.1%減)とわずかな減少が見込まれている。これに対し、アジアは中国の堅調な需要により、236万8000トン(同3.7%増)とやや増加が見込まれているものの、20年から24年までの増加率と比較すると増加率は減少傾向にあり、消費の鈍化がうかがえる。

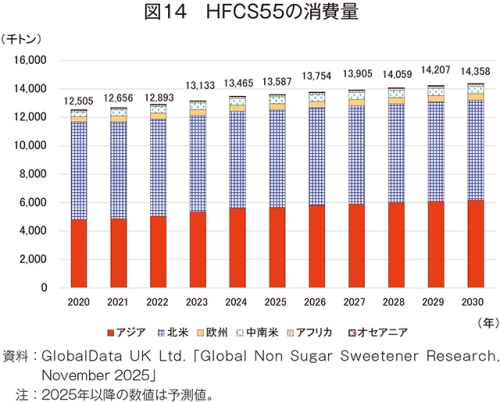

24年のHFCS55の消費量は、1346万5000トン(20年比7.7%増)とかなりの程度増加し、30年には1435万8000トン(24年比6.6%増)とかなりの程度増加が見込まれている(図14)。地域別では、欧州を除く全地域で増加見込みである。

ウ 異性化糖需要の変化

異性化糖は、砂糖の代替品であるため、需要は米国や中国などの清涼飲料の需給動向に大きく左右される。最大の市場である米国では、消費者の嗜好の変化や異性化糖に対する否定的な認識により、近年では使用量が横ばいまたは減少傾向にあり、この状況は今後も続くと見込まれている。一方、中国では、国内の砂糖価格が世界的にも高い水準にあり、HFCS55は砂糖と比較して安価な代替品として利用されている。

また、欧州では、17年9月30日に砂糖および異性化糖の生産割当を含む砂糖および異性化糖に関連する諸制度の改革が実施されたことで、当時は異性化糖が砂糖から大幅な市場シェアを奪うとの見方があった。しかし、その後の砂糖価格の低迷により、最終消費者が異性化糖へ切り替えるだけの動機が得られなかったため、これは実現しなかったとされている。

エ 輸入量

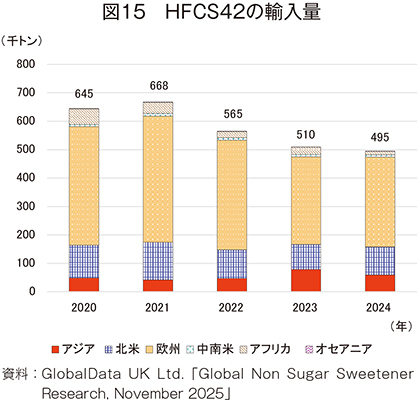

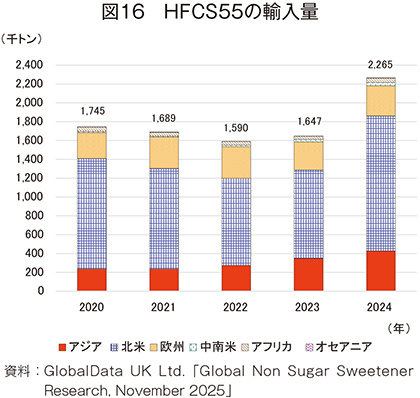

異性化糖の輸出入は、HFCS42が欧州で、HFCS55が北米でそれぞれ活発である。

24年のHFCS42の輸入量は、49万5000トン(20年比23.3%減)と大幅に減少した(図15)。地域別では、アジア(同22.9%増)が唯一の増加となり、輸入量全体の6割以上を占める欧州(同24.2%減)、2割を占める北米(同14.7%減)は減少となった。その結果、輸入量全体も減少傾向となった。

24年のHFCS55の輸入量は、226万5000トン(同29.8%増)と大幅に増加した(図16)。地域別では、アジア(同79.7%増)、欧州(同15.9%増)は増加した。北米も143万7000トン(同22.6%増)と大幅に増加し、輸入量全体の6割以上を占めた。

オ 輸出量

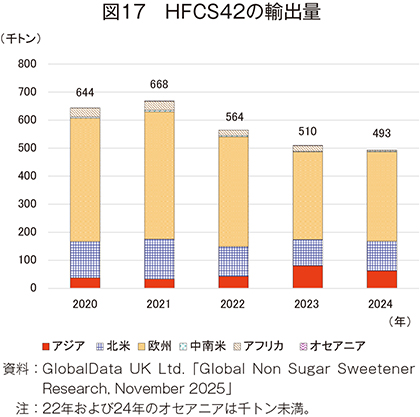

24年のHFCS42の輸出量は、49万3000トン(20年比23.4%減)と輸入量と同様に大幅に減少した(図17)。地域別では、欧州(同27.5%減)と北米(同18.6%減)が大幅に減少したが、アジアは6万3000トン(同65.8%増)と大幅に増加した。アジアでは、中国の輸出量が増加傾向にあったが、欧州では、主要輸出国であるハンガリーやベルギーの輸出量が減少傾向にあり、北米では、最大の生産国である米国の輸出量減少が大きく影響した。

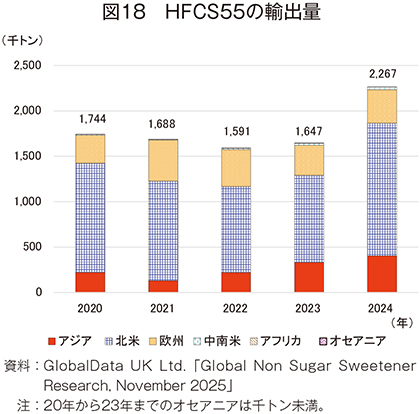

24年のHFCS55の輸出量は、226万7000トン(同30.0%増)と大幅に増加した(図18)。地域別では、アジア(同82.0%増)と欧州(同19.1%増)のほか、北米も146万1000トン(同21.6%増)と大幅に増加した。アジアでは、HFCS42と同様に中国が大きく輸出量を伸ばし、北米では、近年低迷していた米国産HFCS55のメキシコ向け輸出が24年に132万6000トン(23年比55.8%増)と大幅に増加した結果、輸出量全体が押し上げられた。

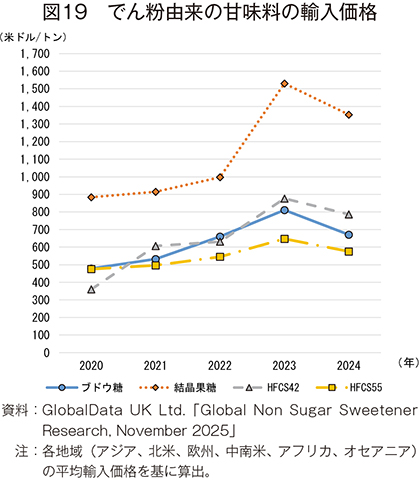

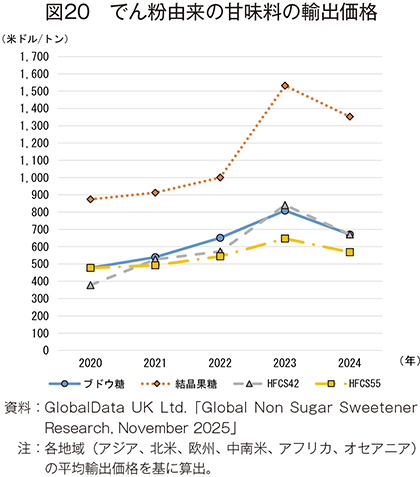

(4) 輸出入価格

でん粉由来の甘味料の輸出入価格は、2020年から24年までいずれの品目も上昇傾向となった(図19、20)。

ブドウ糖は、原材料価格とエネルギー価格の高騰により、22年以降は上昇した((1)のエ参照)。23年は、最大の輸出入地域の欧州が前述の要因に加えて砂糖価格の上昇を背景に高騰し、相場全体を引き上げた。24年は原材料価格とエネルギー価格の下落に伴い、輸出入価格も下落した。

結晶果糖は、ブドウ糖や異性化糖に比べて製造コストが高く、その点が輸出入価格にも反映されている。直近5年間では23年に最高価格を記録したが、同年は価格高騰の影響で消費量も減少した。

HFCS42およびHFCS55の価格は、おおむねブドウ糖の輸出入価格と連動し、原材料価格とエネルギー価格の高騰が輸出価格を上昇させた。

ブドウ糖は、原材料価格とエネルギー価格の高騰により、22年以降は上昇した((1)のエ参照)。23年は、最大の輸出入地域の欧州が前述の要因に加えて砂糖価格の上昇を背景に高騰し、相場全体を引き上げた。24年は原材料価格とエネルギー価格の下落に伴い、輸出入価格も下落した。

結晶果糖は、ブドウ糖や異性化糖に比べて製造コストが高く、その点が輸出入価格にも反映されている。直近5年間では23年に最高価格を記録したが、同年は価格高騰の影響で消費量も減少した。

HFCS42およびHFCS55の価格は、おおむねブドウ糖の輸出入価格と連動し、原材料価格とエネルギー価格の高騰が輸出価格を上昇させた。

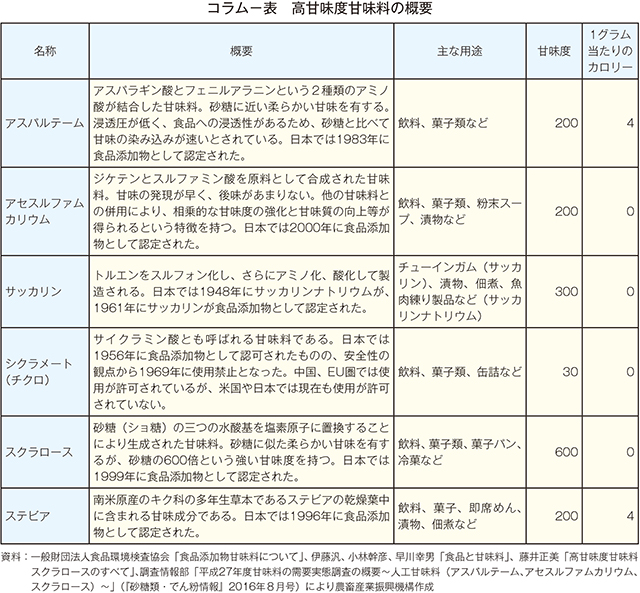

コラム 食品添加物としての高甘味度甘味料1 高甘味度甘味料の概要本稿で取り扱う甘味料の他にも世界にはさまざまな甘味料がある。本コラムでは、砂糖税の導入のほか、「ノンシュガー」、「シュガーレス」などをうたう商品(コラム注1)の増加を背景に注目が高まる高甘味度甘味料について取り扱う(コラム−表)。 高甘味度甘味料は、1グラム当たりの熱量が砂糖と同程度または0キロカロリーであるが、甘味度(コラム注2)の強さから砂糖よりも少量でより強い甘みを出すことが可能である1)。加えて、高甘味度甘味料は熱に安定的で水に溶けやすいため、ダイエット清涼飲料などの飲料や、ガムや錠菓などの菓子類で多用されている1)。砂糖などの代替甘味料として使用されるほか、食品に対する風味を増強するエンハンス効果や苦味などを抑えるマスキング効果を目的としての使用もある。なお、本文の図2で示した「でん粉由来の甘味料」、「その他の糖」および「糖アルコール」は、比較的砂糖に近い甘味度を有することから、低甘味度甘味料と呼ばれることもある。 (コラム注1)糖類に関する栄養強調表示の詳細については、『砂糖類・でん粉情報』(2025年10月号)「糖に関する表示について〜新たな食品表示基準の下で〜」<https://www.alic.go.jp/joho-s/joho07_003409.html>をご参照ください。 (コラム注2)砂糖の甘味を「1」とした時の甘味倍率。  2 食品添加物としての高甘味度甘味料 高甘味度甘味料は、食品衛生法で規制されている食品添加物であり、他の食品添加物と同じように使用基準が定められている。日本では、消費者庁が食品添加物の安全性について食品安全委員会による評価を受け、人の健康を損なうおそれのない場合に限り、成分の規格や使用の基準を定めた上で使用を認めており、同様に海外でも国などによる安全性の確認が実施されている。そのため、サッカリンのように日本では食品添加物として使用が許可されている品目でも、中国や韓国では使用が許可されていないなど、国ごとに規制内容が異なる場合も多く、各国の状況については最新の情報を確認する必要がある。 また、世界保健機関(WHO)が23年5月に「非糖質系甘味料(NSS:non-sugar sweeteners)の使用に関するガイドライン(Use of non-sugar sweeteners:WHO guideline)」を公表し、「体重のコントロールやNCDsのリスクを減らすためにNSSを使用しないように」という提言がなされた。これに対して、消費者庁の食品衛生基準審議会添加物部会は、日本でのNSSの使用状況を踏まえ、日本では「NSSの各食品添加物の規格基準を改正する必要はないと考える4)」としている。さらに、有識者の中には、本ガイドラインは、「グレードの低いおよび極めて低い根拠に基づいて条件付きの助言をしている5)」ものであり、「日本は所得水準の高い先進国ではあるが欧米とは肥満や食環境は相当異なり、WHOガイドラインがあてはまらない状況がよくある5)」という声もある。こうした高甘味度甘味料を含むNSSについてのさまざまな議論は世界各地で巻き起こっており、引き続きその動向が注目される。 |

3 糖アルコール(ソルビトール、マンニトール)

本稿で取り扱う糖アルコールは、ソルビトールとマンニトールである。日本では、ソルビトールと還元水あめの2品目が糖アルコール需要の約8割を占める。マンニトールは、医薬品分野で需要が堅調であるが、使用制限があることなどから、食品分野における需要はわずかである。

(1)ソルビトール

ソルビトールは、ブドウ糖を原料として水素添加により得られる糖アルコールである3)。たんぱく質やアミノ酸と加熱しても変色しないことや、消化・吸収されにくいなどの性質を持つことから、低カロリー甘味料として加工食品などに使用されている6)。また、虫歯の原因になりにくいという特徴もある3)。形状は液体と固体(結晶)の2種類があり、液体は幅広い用途に利用され、生産量も多いが、固体は生産量が少なく、液体と比較すると価格も高い。

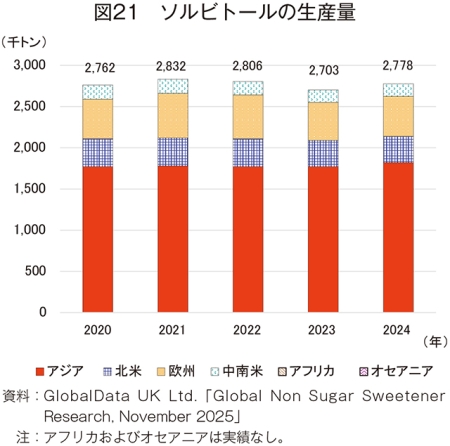

ア 生産量

24年の生産量は、277万8000トン(20年比0.6%増)とわずかに減少した(図21)。地域別では、アジアが181万9000トン(同2.7%増)とわずかに増加し、生産量全体の6割以上を占めた。アジアでは、中国が129万トンとアジア全体の7割以上を占め、アジアに次ぐ生産地域である欧州は、フランスが27万トンと欧州全体の5割以上を占めた。

ア 生産量

24年の生産量は、277万8000トン(20年比0.6%増)とわずかに減少した(図21)。地域別では、アジアが181万9000トン(同2.7%増)とわずかに増加し、生産量全体の6割以上を占めた。アジアでは、中国が129万トンとアジア全体の7割以上を占め、アジアに次ぐ生産地域である欧州は、フランスが27万トンと欧州全体の5割以上を占めた。

イ 消費量

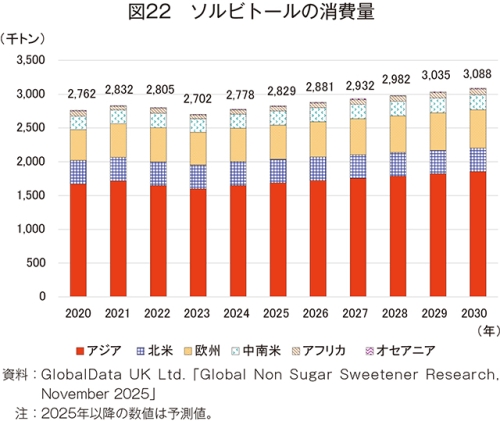

24年の消費量は、277万8000トン(20年比0.6%増)とわずかに増加した。30年には人口増加と経済成長を背景に308万8000トン(24年比11.2%増)とかなり大きな増加が見込まれている(図22)。地域別では、アジアが185万5000トン(同12.3%増)とかなり大きな増加が見込まれている。アジア以外の地域も堅調な需要が見込まれる中、北米は米国での需要減少により、34万8000トン(同0.5%減)とわずかな減少が見込まれている。

ウ 輸入量

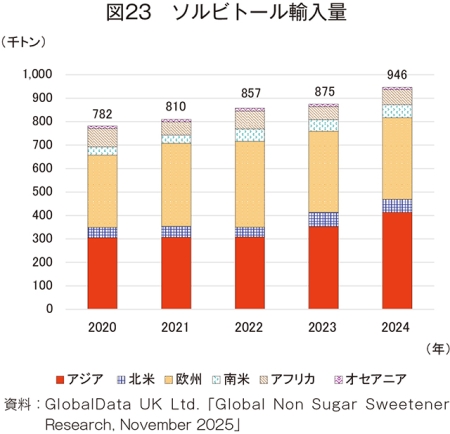

24年の輸入量は、94万6000トン(20年比21.0%増)と大幅に増加した(図23)。地域別では、アジアが41万3000トン(同35.0%増)および欧州が34万8000トン(同12.6%増)と増加した。世界有数の輸入国である日本は、23年以降、年間10万トン以上を輸入しており、アジアの輸入量増加の一因となった。

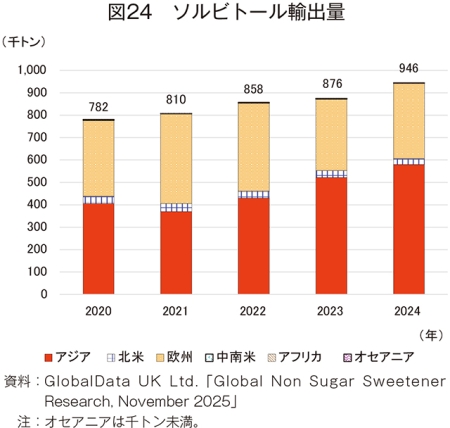

エ 輸出量

24年の輸出量は、94万6000トン(20年比21.0%増)と大幅に増加した(図24)。地域別では、中国やインドの輸出増加により、アジアが58万トン(同42.9%増)と大幅に増加したが、欧州は33万7000トン(同0.3%減)と20年並みであった。

(2)マンニトール

マンニトールは、ソルビトールの異性体(ソルビトールと同じく、六つの炭素原子を持つ糖アルコールであるが、その結合部位が異なる)である。自然界に広く存在し、乾燥した海藻や干し柿、きのこなどに含まれる7)。他のでん粉由来の甘味料と異なり、基本の形状は粉末である。主な用途は、医薬品や菓子であるが、水への溶解度が非常に低いため、食品への応用範囲は限られている。日本では、ふりかけ類、あめ類、佃煮など一部の対象食品に限った添加物として、使用基準が定められている。

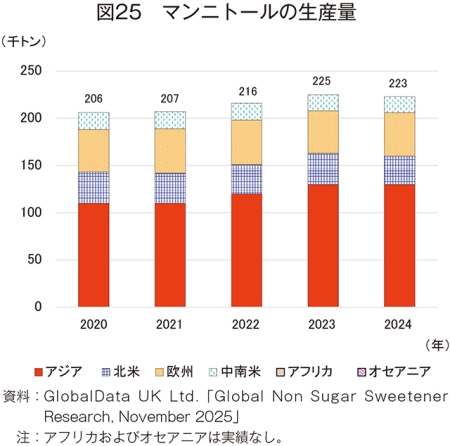

ア 生産量

24年の生産量は、22万3000トン(20年比8.3%増)とかなりの程度増加した(図25)。地域別では、アジアが13万トン(同18.2%増)と大幅な増加となり、生産量全体の約6割を占めた。一方、北米(同9.1%減)および中南米(同5.6%減)は減少した。最大の生産国である中国がアジアのほぼ全量を生産し、フランスが欧州全体の6割以上を占めた。

ア 生産量

24年の生産量は、22万3000トン(20年比8.3%増)とかなりの程度増加した(図25)。地域別では、アジアが13万トン(同18.2%増)と大幅な増加となり、生産量全体の約6割を占めた。一方、北米(同9.1%減)および中南米(同5.6%減)は減少した。最大の生産国である中国がアジアのほぼ全量を生産し、フランスが欧州全体の6割以上を占めた。

イ 消費量

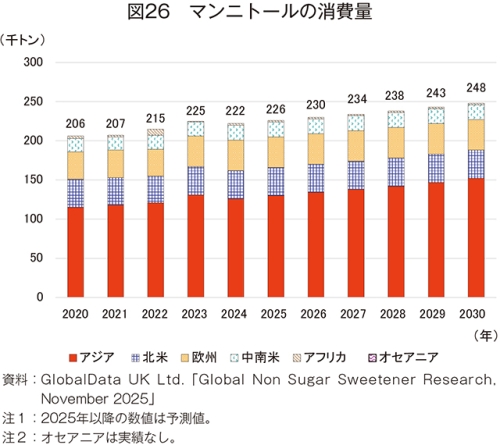

24年の消費量は、22万2000トン(20年比7.8%増)とかなりの程度増加し、さらに、30年には24万8000トン(24年比11.7%増)とかなり大きな増加が見込まれている(図26)。地域別では、最大の生産地域であるアジアが15万2000トン(同20.6%増)と大幅な増加が見込まれているが、アジア以外の地域は、いずれも24年の消費量が据え置かれている。

ウ 輸入量

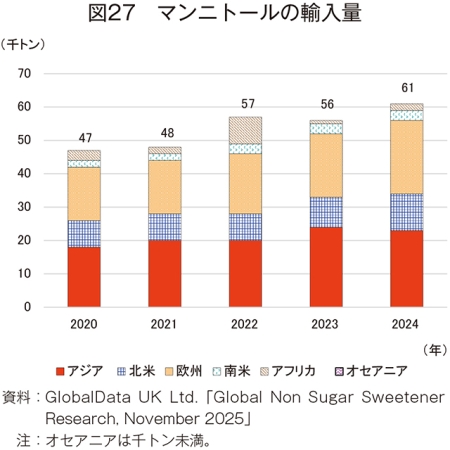

24年の輸入量は、6万1000トン(20年比29.8%増)と大幅に増加した(図27)。地域別では、アジアが2万3000トン(同27.8%増)、欧州が2万2000トン(同37.5%増)といずれも大幅に増加した。国別では、アジアではインドが1万トン、日本が5000トンを輸入し、欧州ではフランス、ドイツ、イタリアが継続的に数千トンを輸入している。

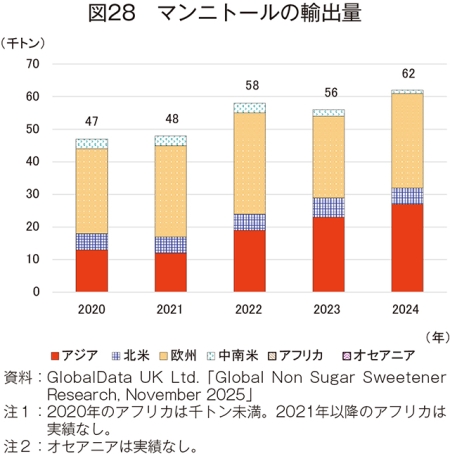

エ 輸出量

24年の輸出量は、6万2000トン(20年比31.9%増)と大幅に増加した(図28)。地域別では、アジアが2万7000トン(同2.1倍増)と大幅に増加し、欧州が2万9000トン(同11.5%増)とかなり大きく増加した。21年まではアジアと欧州の輸出量に2倍ほどの差があったものの、欧州は20年から24年までの平均と比較して1000トン程度の増加にとどまっており、アジアと欧州の差が縮まっている。

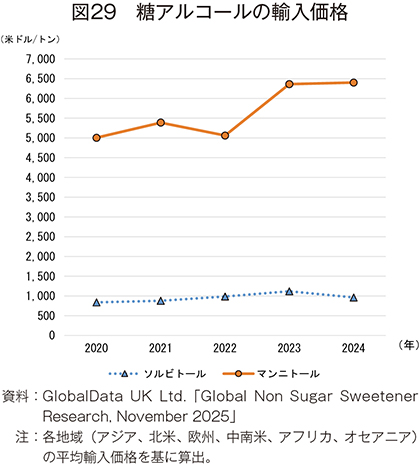

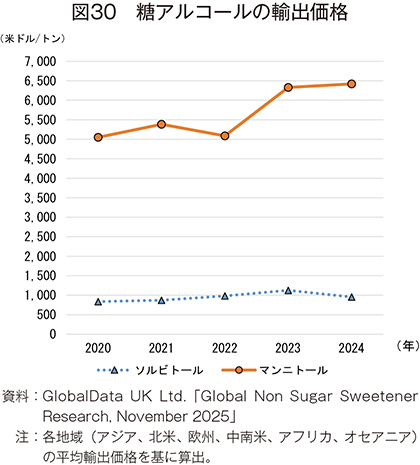

オ 輸出入価格

糖アルコールの輸出入価格は、2020年から24年まで両品目とも上昇傾向となった(図29、30)。

ソルビトールは、すべての地域で輸入価格が上昇し、輸出価格は北米を除くすべての地域で上昇した。特に、23年は欧州の輸出価格により急騰した。24年の輸出入価格が最も安い地域はアジアであった。

マンニトールは、ソルビトールと比較して製品単価も高く、市場が小さいため、各地域の輸出入量の大きさによって価格が大きく左右される。24年の輸出入価格は、原材料価格とエネルギー価格の高騰により上昇し、輸出入実績のあるすべての地域で輸出入価格が上昇した。

おわりに

2020年から24年までの砂糖以外の甘味料は、新型コロナウイルス感染症の流行など消費減退の流れもあった中、異性化糖のHFCS42以外の品目において生産量が増加した。消費量の増減はおおむね生産量に連動し、20年から24年までの消費量は、HFCS42以外の品目において増加見込みとなっている。生産および消費量が減少傾向にあるHFCS42は、最大の市場である米国において、消費者の嗜好の変化や異性化糖に対する否定的な認識により、近年使用量が横ばいまたは減少傾向にあることが大きく影響する結果となった。30年までの消費量予測では、北米が主に米国におけるHFCS42、結晶果糖およびソルビトールの消費量減少により減少予測となったが、アジアは中国が牽引する形で品目を問わず需要が堅調と見込まれ、増加予測となった。また、輸出入価格は、原材料価格とエネルギー価格の高騰により、いずれの品目も上昇傾向となり、24年はやや落ち着きを見せたものの、依然として高い水準にある。

砂糖を含む甘味料の需給動向の変化は、人口増加、所得水準、健康への懸念および砂糖税の導入有無など複数の要因が絡んでおり、一つの要因に限定することは難しい。本稿で紹介した甘味料の中には、各品目が異なる特性を持つことから、砂糖の代替品として単に甘味付与以外を目的として使用される場合も多く、世界的な流れとして砂糖消費に抑制的な傾向が強まる中、その動向については今後も注視していく必要がある。

砂糖を含む甘味料の需給動向の変化は、人口増加、所得水準、健康への懸念および砂糖税の導入有無など複数の要因が絡んでおり、一つの要因に限定することは難しい。本稿で紹介した甘味料の中には、各品目が異なる特性を持つことから、砂糖の代替品として単に甘味付与以外を目的として使用される場合も多く、世界的な流れとして砂糖消費に抑制的な傾向が強まる中、その動向については今後も注視していく必要がある。

【参考文献】

1)櫻井勝(2023)「人工甘味料の使用に関するWHOガイドラインについて考える」『砂糖類・でん粉情報』(2023年12月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_003037.html〉(2026/1/29アクセス)

2)調査情報部(2015)「米国の異性化糖の需給動向」『砂糖類・でん粉情報』(2015年8月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_001160.html〉(2026/1/27アクセス)

3)伊藤汎ほか(2008)『光琳選書(7) 食品と甘味料』光琳

4)消費者庁(2024)令和6年度第2回食品衛生基準審議会添加物部会(2024年11月28日)「【資料4】WHO非糖質甘味料の使用に関するガイドラインと国内における非糖質甘味料の摂取量推計について」

〈https://www.caa.go.jp/policies/council/fssc/meeting_materials/review_meeting_002/040191.html〉(2026/2/13アクセス)

5)畝山智香子(2024)「2.WHOのノンシュガー甘味料の使用に関するガイドラインを読む」『日本食品安全協会会誌』(第19巻 第1号 2024年)〈https://www.caa.go.jp/policies/council/fssc/meeting_materials/review_meeting_002/040191.html〉(2026/2/13アクセス)

6)調査情報部(2023)「食品メーカーにおける甘味料の利用形態」『砂糖類・でん粉情報』(2023年1月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_002848.html〉(2026/1/29アクセス)

7)脇谷和彦ほか(2007)「砂糖以外の甘味料について」『砂糖類情報』(2007年7月号)独立行政法人農畜産業振興機構〈https://sugar.alic.go.jp/japan/fromalic/fa_0707c.htm〉(2026/1/27アクセス)

1)櫻井勝(2023)「人工甘味料の使用に関するWHOガイドラインについて考える」『砂糖類・でん粉情報』(2023年12月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_003037.html〉(2026/1/29アクセス)

2)調査情報部(2015)「米国の異性化糖の需給動向」『砂糖類・でん粉情報』(2015年8月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_001160.html〉(2026/1/27アクセス)

3)伊藤汎ほか(2008)『光琳選書(7) 食品と甘味料』光琳

4)消費者庁(2024)令和6年度第2回食品衛生基準審議会添加物部会(2024年11月28日)「【資料4】WHO非糖質甘味料の使用に関するガイドラインと国内における非糖質甘味料の摂取量推計について」

〈https://www.caa.go.jp/policies/council/fssc/meeting_materials/review_meeting_002/040191.html〉(2026/2/13アクセス)

5)畝山智香子(2024)「2.WHOのノンシュガー甘味料の使用に関するガイドラインを読む」『日本食品安全協会会誌』(第19巻 第1号 2024年)〈https://www.caa.go.jp/policies/council/fssc/meeting_materials/review_meeting_002/040191.html〉(2026/2/13アクセス)

6)調査情報部(2023)「食品メーカーにおける甘味料の利用形態」『砂糖類・でん粉情報』(2023年1月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_002848.html〉(2026/1/29アクセス)

7)脇谷和彦ほか(2007)「砂糖以外の甘味料について」『砂糖類情報』(2007年7月号)独立行政法人農畜産業振興機構〈https://sugar.alic.go.jp/japan/fromalic/fa_0707c.htm〉(2026/1/27アクセス)

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678