�z�[�� > ���� > �C�O���n������ > �p�r�̑��l���Ǝ����\�Ȑ��Y���i�ލ����ƊE�̍��`��34�ۍ����@�ցiISO�j�Z�~�i�[�Ɖ��B�����ƊE�c�̂Ƃ̈ӌ���������`

�p�r�̑��l���Ǝ����\�Ȑ��Y���i�ލ����ƊE�̍��`��34�ۍ����@�ցiISO�j�Z�~�i�[�Ɖ��B�����ƊE�c�̂Ƃ̈ӌ���������`

�ŏI�X�V���F2026�N4��10��

�p�r�̑��l���Ǝ����\�Ȑ��Y���i�ލ����ƊE�̍�

�`��34�ۍ����@�ցiISO�j�Z�~�i�[�Ɖ��B�����ƊE�c�̂Ƃ̈ӌ���������`

2026�N4��

- �L����PDF���_�E�����[�h

[7.1MB]

[7.1MB]

������@�����@�I���A���c�@�O�A���Y�^�c���@�����@��C�i���������j

�y�v��z

�@2025�N12���J�Â̑�34�ۍ����@�ցiISO�j�Z�~�i�[�ł́A�u�����|�P�Ȃ�Ö������鑶�݁v����ȃe�[�}�Ƃ��āA���E�̍������������A�V�K�p�r�J������уo�C�I�R���Ɋւ���e���E��ƂȂǂ̎��g�݂����ꂽ�B�܂��A���B�ł́A�C��ϓ���_��K���ɂ��a�Q���g��ւ̑Ή���i�߂�ƂƂ��ɁA�E�Y�f�����܂ގ����\�ȂĂ����э������Y��ڎw�����g�݂���������Ă���B

�͂��߂�

�@���ۍ����@�ցiISO�FInternational Sugar Organization�j��2025�N12��2�`3���A�p�������h���Łu�����|�P�Ȃ�Ö������鑶�݁iSugar - so much more than a sweetener�j�v����ȃe�[�}�Ƃ����Z�~�i�[���J�Â����B�{�Z�~�i�[��1991�N����J�Â���Ă���A�����34��ڂƂȂ�B25�N�͐��E65�̍��E�n�悩��v272�l�̊W�҂��Q�������i�ʐ^1�j�B

�@�{�e�ł́A���Z�~�i�[�ŕ��ꂽ���E�̍������������A�e���E��ƂȂǂɂ����g�݂ɉ����A���B�Ă�ؐ��Y�ҘA���iCIBE�j����щ��B���������ҋ���iCEFS�j�ւ̕������Ɋ�Â��A���B�����ƊE�̌���Ɖۑ�ɂ��ĕ���B

�@�Ȃ��A�{�e�ł́A���ɒf��̂Ȃ�����A�����N�x��10���`��9���Ƃ��AISO�̎����ɂ����鍻���̏d�ʂ͎����itel quel�F�e�����Z�O�̏d�ʁj�Ŏ����B

�@�܂��A�{�e�̈ב֑���́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v2026�N2����TTS�����1�ăh����156.81�~�A1�p�|���h��214.13�~���g�p�����B

�@�{�e�ł́A���Z�~�i�[�ŕ��ꂽ���E�̍������������A�e���E��ƂȂǂɂ����g�݂ɉ����A���B�Ă�ؐ��Y�ҘA���iCIBE�j����щ��B���������ҋ���iCEFS�j�ւ̕������Ɋ�Â��A���B�����ƊE�̌���Ɖۑ�ɂ��ĕ���B

�@�Ȃ��A�{�e�ł́A���ɒf��̂Ȃ�����A�����N�x��10���`��9���Ƃ��AISO�̎����ɂ����鍻���̏d�ʂ͎����itel quel�F�e�����Z�O�̏d�ʁj�Ŏ����B

�@�܂��A�{�e�̈ב֑���́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v2026�N2����TTS�����1�ăh����156.81�~�A1�p�|���h��214.13�~���g�p�����B

1�@��34��ISO�Z�~�i�[��

�i1�j���E�̍��������̊T��

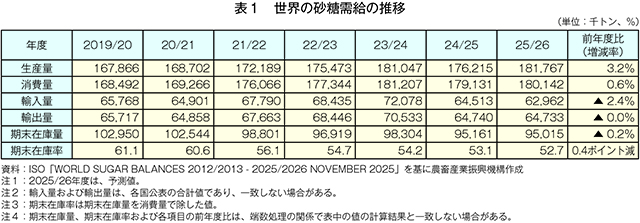

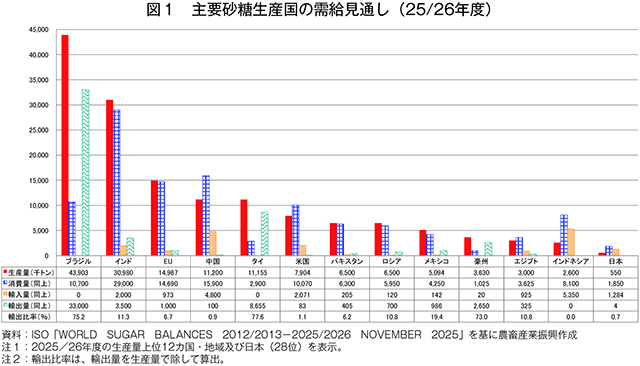

�@���E�̍������Y�ʂ́A2023/24�N�x�܂ő����X���ł��������A24/25�N�x�̓u���W������уC���h�ł̌��Y�ɂ��A1��7622���g���i�O�N�x��2.7�����j�ƑO�N�x����������B����A25/26�N�x�͐��E�ő�̍������Y���ł���u���W����4390���g���i�O�N�x��0.2�����j�ƑO�N�x���݂������܂����̂́A�C���h��^�C�ł̃T�g�E�L�r���Y��w�i��1��8177���g���i��3.2�����j�Ƃ����������܂��B����͉ߋ�10�N�Ԃōő��ƂȂ錩�ʂ��ł���i�\1�A�}1�j�B

�@���E�̍�������ʂ́A23/24�N�x�܂ő�����ł��������̂́A24/25�N�x��1��7913���g���i��1.1�����j�ƌ��������B25/26�N�x�͎�v��������ł���C���h�ƒ����ł킸���ȑ����������܂�邱�Ƃ���A1��8014���g���i��0.6�����j�Ƃ킸���ȑ����������܂��B

�@���E�̍����A���ʂ́A23/24�N�x�ȍ~�����X���ɂ���B25/26�N�x�͐��E�ő�̍����A�����ł���C���h�l�V�A���l�������ɔ��������535���g���i��1.9�����j�Ƃ킸���ȑ����������܂����̂́A������č��͑啝�Ȍ����������܂�邽�߁A6296���g���i��2.4�����j�Ƃ킸���Ȍ����������܂��B

�@���E�̍����A�o�ʂ́A�A���ʂƓ��l��23/24�N�x�ȍ~�����X���ɂ���B25/26�N�x�͎�v�����A�o���ł���u���W���⍋�B�̌����������܂�钆�A�^�C���T�g�E�L�r�̑��Y�ɂ��866���g���i��45.6�����j�Ƒ啝�ȑ����������܂�邱�ƂŁA6473���g���i��0.0�����j�ƑO�N�x���݂������܂��B

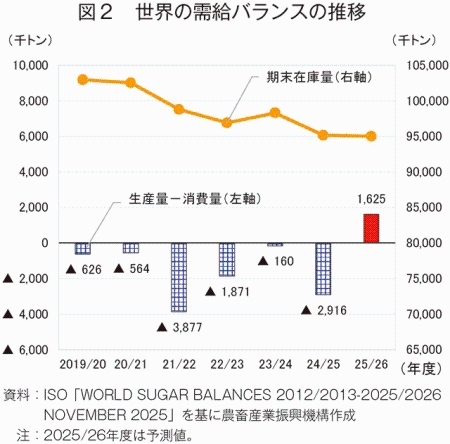

�@���E�̍��������o�����X������ƁA19/20�N�x�ȍ~�͏�����Y������������Ă������A25/26�N�x�͋t�]���錩�ʂ��ł���i�}2�j�B�����ɗʂ�9502���g���i��0.2�����j�ƑO�N�x���݂ł��邪�A�����ɗ��͌����X���ɂ���B

�@���E�̍�������ʂ́A23/24�N�x�܂ő�����ł��������̂́A24/25�N�x��1��7913���g���i��1.1�����j�ƌ��������B25/26�N�x�͎�v��������ł���C���h�ƒ����ł킸���ȑ����������܂�邱�Ƃ���A1��8014���g���i��0.6�����j�Ƃ킸���ȑ����������܂��B

�@���E�̍����A���ʂ́A23/24�N�x�ȍ~�����X���ɂ���B25/26�N�x�͐��E�ő�̍����A�����ł���C���h�l�V�A���l�������ɔ��������535���g���i��1.9�����j�Ƃ킸���ȑ����������܂����̂́A������č��͑啝�Ȍ����������܂�邽�߁A6296���g���i��2.4�����j�Ƃ킸���Ȍ����������܂��B

�@���E�̍����A�o�ʂ́A�A���ʂƓ��l��23/24�N�x�ȍ~�����X���ɂ���B25/26�N�x�͎�v�����A�o���ł���u���W���⍋�B�̌����������܂�钆�A�^�C���T�g�E�L�r�̑��Y�ɂ��866���g���i��45.6�����j�Ƒ啝�ȑ����������܂�邱�ƂŁA6473���g���i��0.0�����j�ƑO�N�x���݂������܂��B

�@���E�̍��������o�����X������ƁA19/20�N�x�ȍ~�͏�����Y������������Ă������A25/26�N�x�͋t�]���錩�ʂ��ł���i�}2�j�B�����ɗʂ�9502���g���i��0.2�����j�ƑO�N�x���݂ł��邪�A�����ɗ��͌����X���ɂ���B

�i2�j�E�Y�f���Ɍ������e���̎��g��

�@����̃Z�~�i�[�ł́A�u�����|�P�Ȃ�Ö������鑶�݁v����ȃe�[�}�Ƃ��āA�e����Ƃ�ƊE�c�̂��瑽�l�Ȏ��g�݂����ꂽ�B�{�e�ł̓u���W���A�C���h�A���B�iEU����щp���j�̎�����Љ��B

�A�@�u���W���FE30�����Ɍ������G�^�m�[���̗��p�g��

�@�u���W���ł́A2015�N�̃p������܂��A17�N�ɐ��肵���u���ƃo�C�I�R������iRenovaBio�j�v�̉��A�A������̒Y�f���x�iCI�FCarbon Intensity�j�ጸ��ړI�Ƃ��ăo�C�I�R���̐��Y�E���Ɖ��E���p�g��𐄐i���Ă���B�Z�~�i�[�ł́A�����\�Ȕ_�Ƃ���ѐH�����苟����ڎw����ƂȂǂō\��������c���c��CropLife BRASIL���A�o�C�I�R�����p�ɂ�鉷�����ʃK�X�iGHG�j�팸���ʂ�����B

�@���c�̂ɂ��ƁA���E��GHG�r�o�ʂ̂����A�������23���A���̂���70���i�S�̖̂�16���j�������Ԃɂ��r�o�ł���B�����̃G�l���M�[����ψ���iCNPE�j�́A25�N6���ɃK�\�����ւ̃G�^�m�[����������27������30���ֈ����グ�邱�Ƃ����F���A���N8���Ɏ{�s�����B���݁A��4��2000�J���̑S�������ŁAE30�i�G�^�m�[��30�������K�\�����j�����E100�i�G�^�m�[��100���j����������Ă���B�����ԗ���80���ȏオ�G�^�m�[�������R���ɑΉ����Ă���A�K�\��������ʂ̖�45�����o�C�I�R���ɂ���đ�ւ��邱�Ƃ��\�ł���B

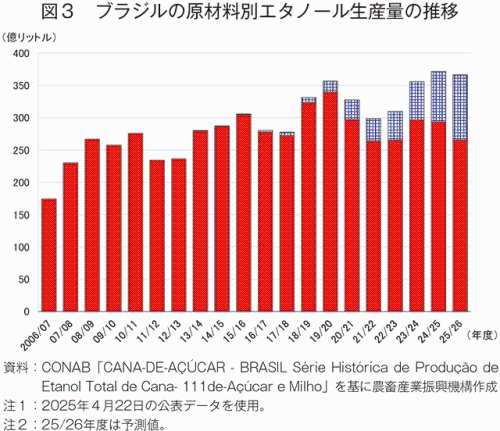

�@�R���ʂ�GHG�r�o�ʂ�����ƁA��ꐢ��G�^�m�[���i��1�j�̓K�\�����Ɣ�r����70���ȏ�A���G�^�m�[���i��2�j�ł�85����GHG�팸���ʂ�����B�܂��A�����̃G�^�m�[�����Y�ɐ�߂�g�E�����R�V�R���̊����͑����X���ɂ���A24/25�N�x�ȍ~�͐��Y�ʂ�20���ȏ���߂Ă���i�}3�j�B�T�g�E�L�r�R���͒��암�E�k�����A�g�E�����R�V�R���͎�ɒ������Ő��Y����Ă���A�����̑��l�������Y�E�����̈��艻�ɂȂ����Ă���B

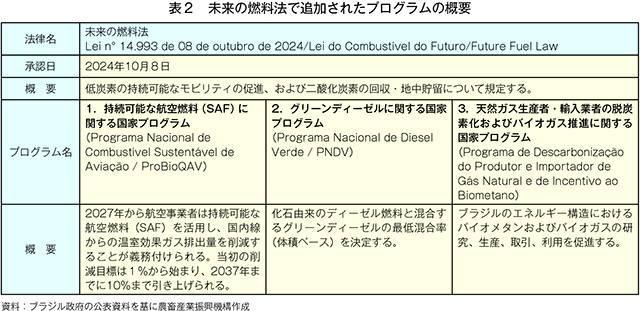

�@����A�q��@�Ȃǎ����ԈȊO�̗A����i�Ŕr�o�����GHG���팸���邽�߁A���ׂĂ̔R�����o�C�I�G�^�m�[���ő�ւ��邽�߂ɂ́A���݂̐��E�̃G�^�m�[������ʂ�10�{�ȏ�ɑ�������1��5000�����b�g�����K�v�ƂȂ�B�����ł́A24�N����́u�����̔R���@�iFuture Fuel Law�j�v�Ɋ�Â��A27�N���獑���q���ЂɎ����\�ȍq��R���iSAF�j���p�ɂ��1����GHG�팸�`�����ۂ��ȂǁA�o�C�I�R������̎��g�݂��g�債�A����Ȃ�E�Y�f����ڎw���Ă���i�\2�j�B

�@�i��1�j�T�g�E�L�r��g�E�����R�V�Ɋ܂܂��V������f�L�X�g���[�X�R���̃G�^�m�[���B

�@�i��2�j�A���Ɋ܂܂�铜�i�L�V���[�X�A�O���R�[�X�j�R���̃G�^�m�[���B�T�g�E�L�r��g�E�����R�V�̎c���𗘗p���邽�߁A���Y�f�r�o�ʂ����Ȃ��Ƃ����B�{�ł̓T�g�E�L�r�c���R���̃G�^�m�[���Ƃ��ďЉ�ꂽ�B

�A�@�u���W���FE30�����Ɍ������G�^�m�[���̗��p�g��

�@�u���W���ł́A2015�N�̃p������܂��A17�N�ɐ��肵���u���ƃo�C�I�R������iRenovaBio�j�v�̉��A�A������̒Y�f���x�iCI�FCarbon Intensity�j�ጸ��ړI�Ƃ��ăo�C�I�R���̐��Y�E���Ɖ��E���p�g��𐄐i���Ă���B�Z�~�i�[�ł́A�����\�Ȕ_�Ƃ���ѐH�����苟����ڎw����ƂȂǂō\��������c���c��CropLife BRASIL���A�o�C�I�R�����p�ɂ�鉷�����ʃK�X�iGHG�j�팸���ʂ�����B

�@���c�̂ɂ��ƁA���E��GHG�r�o�ʂ̂����A�������23���A���̂���70���i�S�̖̂�16���j�������Ԃɂ��r�o�ł���B�����̃G�l���M�[����ψ���iCNPE�j�́A25�N6���ɃK�\�����ւ̃G�^�m�[����������27������30���ֈ����グ�邱�Ƃ����F���A���N8���Ɏ{�s�����B���݁A��4��2000�J���̑S�������ŁAE30�i�G�^�m�[��30�������K�\�����j�����E100�i�G�^�m�[��100���j����������Ă���B�����ԗ���80���ȏオ�G�^�m�[�������R���ɑΉ����Ă���A�K�\��������ʂ̖�45�����o�C�I�R���ɂ���đ�ւ��邱�Ƃ��\�ł���B

�@�R���ʂ�GHG�r�o�ʂ�����ƁA��ꐢ��G�^�m�[���i��1�j�̓K�\�����Ɣ�r����70���ȏ�A���G�^�m�[���i��2�j�ł�85����GHG�팸���ʂ�����B�܂��A�����̃G�^�m�[�����Y�ɐ�߂�g�E�����R�V�R���̊����͑����X���ɂ���A24/25�N�x�ȍ~�͐��Y�ʂ�20���ȏ���߂Ă���i�}3�j�B�T�g�E�L�r�R���͒��암�E�k�����A�g�E�����R�V�R���͎�ɒ������Ő��Y����Ă���A�����̑��l�������Y�E�����̈��艻�ɂȂ����Ă���B

�@����A�q��@�Ȃǎ����ԈȊO�̗A����i�Ŕr�o�����GHG���팸���邽�߁A���ׂĂ̔R�����o�C�I�G�^�m�[���ő�ւ��邽�߂ɂ́A���݂̐��E�̃G�^�m�[������ʂ�10�{�ȏ�ɑ�������1��5000�����b�g�����K�v�ƂȂ�B�����ł́A24�N����́u�����̔R���@�iFuture Fuel Law�j�v�Ɋ�Â��A27�N���獑���q���ЂɎ����\�ȍq��R���iSAF�j���p�ɂ��1����GHG�팸�`�����ۂ��ȂǁA�o�C�I�R������̎��g�݂��g�債�A����Ȃ�E�Y�f����ڎw���Ă���i�\2�j�B

�@�i��1�j�T�g�E�L�r��g�E�����R�V�Ɋ܂܂��V������f�L�X�g���[�X�R���̃G�^�m�[���B

�@�i��2�j�A���Ɋ܂܂�铜�i�L�V���[�X�A�O���R�[�X�j�R���̃G�^�m�[���B�T�g�E�L�r��g�E�����R�V�̎c���𗘗p���邽�߁A���Y�f�r�o�ʂ����Ȃ��Ƃ����B�{�ł̓T�g�E�L�r�c���R���̃G�^�m�[���Ƃ��ďЉ�ꂽ�B

�C�@�C���h�F�o�C�I�G�^�m�[�������R�����i�Ɍ����������A�g

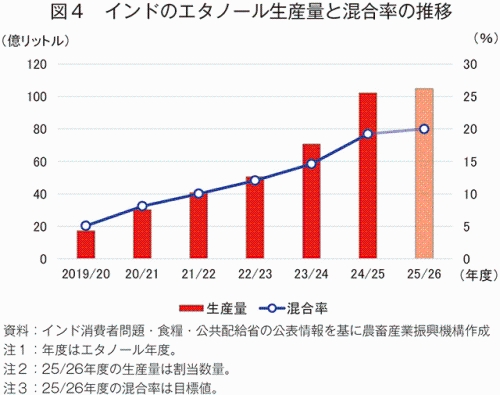

�@�C���h�ł́A2018�N�ɐݒ肳�ꂽ�u�o�C�I�R���Ɋւ��鍑�Ɛ���iNational Policy on Biofuels 2018�j�v�ɂ��A30�N�܂łɃK�\�����ւ̃G�^�m�[��������20���iE20�j��ڕW�Ƃ��Čf���Ă���B�܂��A16�N�ɍ��ۖ��ԍq��@�ցiICAO�j���̑������u���ۍq��̃J�[�{���I�t�Z�b�g�X�L�[���iCORSIA�j�v�ւ̑Ή��Ƃ���SAF�������i�߂Ă���B

�@�����̃G�^�m�[�����Y�ɐ�߂�T�g�E�L�r�R���̊����͖�3���Ƃ���邪�A�����̐�����Ƃɂ��A�T�g�E�L�r�R���̃G�^�m�[�����Y�\�͂�2019/20�G�^�m�[���N�x�i11���`��10���j��43�����b�g������25/26�G�^�m�[���N�x�ɂ�90�����b�g���֔{�������B����ɂ��A�G�^�m�[�����Y�ʂ�24/25�N�x���_��19���ɓ��B���AE20�B���̖ڕW�N��������30�N����25/26�G�^�m�[���N�x�ɑO�|�����ꂽ�i�}4�j�B�܂��A�T�g�E�L�r�̃G�^�m�[�������]�p�̐i�W�ɂ��A1�j�_�Ǝ��v�̉��P�A2�j�ߏ萶�Y�ɂ�鑊�ꉺ�����X�N�̒ጸ�A3�j�N��170���h���i2��6577���~�j�̊O�ݐߖ�A4�j�����A��2450���g���̍팸�A5�j�v7360���g����CO2�팸�|�ȂǑ��ʓI�Ȍ��ʂ������Ă���B���{��CORSIA�Ή��Ƃ��āA�����q���Ђɑ����ې��q��R���ւ�SAF��������27/28�N�x�܂ł�1���A30�N�܂ł�5���Ƃ���`�����ۂ��Ă���B23�N5���ɂ́A�����q���Ђ��C���h�Ζ����Њ�����ЁiIOCL�j�Ȃǂ̋��͂̉��A���YSAF1�������R�����g�p�������ƃt���C�g�𐬌������Ă���B�����֘A��Ƃ𒆐S�ɁA�����̍�����Ƃ�SAF�����Ɉӗ~�I�ł���B

�@�܂��A�C���h�����E�o�C�I�G�l���M�[�����Ǝҋ���iISMA�j�́A�����̃G�l���M�[�����������iTERI�j�ƘA�g���A�T�g�E�L�r�R����SAF������ۂ̒Y�f���x�̒�ʉ��������J�n�����ق��A���O�q���Ђ�q��ȂƋ��c���ASAF����̍����ڎw���Ă���B

�E�@���B�F�V�K�p�r�J���̎��g��

�@���B����́A�h�C�c�A�X�C�X�A�p���̊�Ƃ�_�ƒc�̂Ȃǂ��o�d���A�Ă�E�����̑��l�ȗ��p���@��Y�ɂ��ĕ����B

�i�A�j�h�C�c�F������Ƃɂ��Ă�̐V�K�p�r�J��

�@�h�C�c�̐������Südzucker�Ђ���́A�ȉ��̎��g�݂��Љ�ꂽ�B

a�@�r�[�g�N���t�g�iBeetKraft® �j

�@�������Y���ɔ������镛�Y���i�����r�[�g�p���v�j�����ɉ��w��i���g�킸�ɃN���t�g����i�{�[���A�J�[�g���{�[�h�Ȃǂ̕�ނY����Z�p�B�����͓����Y���g�p���A�X�ю����𗘗p���邱�ƂȂ��N�Ԃ�ʂ�����ʐ��Y�ƍ����O�ւ̐v���ȋ������ł��A���ʂƂ��ĂĂ�̌����I�ȗ��p���\�ł���Ƃ��Ă���B�܂��A�����i�ɐ�߂�p���v�܂��͍Đ����̖�40�����։\�ł���A�����̕�ނƂ��Ă��K���Ă���Ƃ����B

b�@�G�^�m�[�������R���̐��i

�@EU�ł�E20�ւ̈ڍs��ڎw������������A���Ђ̓h�C�c�쐼���}���n�C����E20�Ή��̃f���X�^���h��ݒu���A��̈قȂ鎩���ԃ��[�J�[��E20�R���ԗ��̑��s�����ɐ��������B�����̋�������E20�̎g�p���������邽�߂ɂ́A�uEU�R���i���w�߁iEU Fuels Quality Directive�j�v�̉������K�v�ł���Ƒi�����B

�i�C�j�X�C�X�F�H�i�E���w����ɂ�����Ă�⍻���̊��p�g��

�@�X�C�X�̃o�C�I�e�N�m���W�[��Ƃ́A�����y���Đ������邽��ς����u�}�C�R�v���e�C���iMycoprotein�j�v���Љ���B����́A���܂��܂ȐH�i�ɑg�ݍ��ނ��Ƃ��\�ł���B

�@�܂��A�@�B���[�J�[�́A�Ă�ȂǂɊ܂܂�铜���琻�������o�C�I�}�X�v���X�`�b�N�u�|�����_�iPLA�j�v���Љ���B���T�C�N���\�Ŋ��z���^��ނƂ��Ē��ڂ���Ă���A������Ƃ̐V���Ȏ��v���ƂȂ邱�Ƃ����҂����B�C���h�ł́A���Ђ̋Z�p�ɂ��A�������̃o�C�I�}�X�v���X�`�b�N�H��̌��݂��i��ł���B

�i�E�j�p���F���Y�R�X�g���ƕa�Q�g��ւ̌��O

�@�p���̑S�p�_�Ǝґg���iNFU:National Farmers’Union�j�ɂ��ƁA2010�N�㔼�Έȍ~�A�Ă�؉��i�̉����Ǝ��މ��i�̍����ɂ��A�����̂Ă�؎��n�ʂ͐L�єY��ł���B2026/27�N�x�̂Ă�؉��i��1�g��������30�`33�|���h�i6424�`7066�~�j�Ɛ��Y���σR�X�g������錩���݂ł���B

�@����ɁA�ˑR�Ƃ��ăl�I�j�R�`�m�C�h�n�_��̎g�p���֎~����钆�A�a�Q���̔����������������Ă���B�C��ϓ��̉e��������A22�N�ɂ̓r�[�g���X�iBeet moth�j�ƌĂ���̈�킪�����ŏ��m�F����A�܂��A�p���ł͖������ł��邪�A���B�̈ꕔ�ł�SBR�i��3�j��RTD�i��4�j���[�������Ă���A�a�Q��������͊m���Ɋg�債�Ă���ƌx�������B

�@�܂��A2050�N�܂ł̃l�b�g�[���헪�i��5�j�̎����Ɍ����A���H�i�E������Ƃ���̎��������āA�d�����̌����I�Ȓ��f���{�p������24�N�Ɏ��{����A�u��Y�f���v���Y�ւ̎��g�݂��i�ށB���c�̂́A����̃v���W�F�N�g���i�ɂ͎������B���ۑ�ł���Ǝw�E�����B

�@�i��3�j�Ă�̕a�C�ł��铜�ܗʒቺ�ǁiSyndrome Basses Richesses�j�̗��B�q�V�E���J�Ȃ̈��ɂ���Ĕ}����a�C�ŁA�t�̉��ς��͂��߂Ƃ����a����悵�A�����̊ܓ��ʂ����ቺ������B

�@�i��4�j�Ă�̕a�C�ł���Rubbery Taproot Disease�̗��BSBR�Ɠ��l�Ƀq�V�E���J�Ȃ̈��ɂ���Ĕ}����a�C�ŁA����������ꂽ�卪�̓S�����悷��ق��A�t�̉��ςȂǂ̕a���������ł���B���������Ă�͎��ʂ���������ق��A�S����ɂȂ邱�Ƃ�����n��̍H��ł̉��H�ɂ����Ă��x����������B

�@�i��5�j2050�N�܂łɉ������ʃK�X�r�o�ʃ[����B�����邽�߂́A���ԓ�����ٗp�n�o����{�Ƃ������g�݂̂��ƁB

2�@���B�����ƊE�̌���Ɖۑ�

�@���ʂ�ISO�Z�~�i�[�Q���ɍ��킹�āA���B�Ă�ؐ��Y�ҘA���iCIBE�j����щ��B���������ҋ���iCEFS�j��K�₵�A���B�����ƊE�̌���Ɖۑ�ɂ��ĕ��������s�����B�ȉ��ɁA���̊T�v�����B

�i1�j���B�Ă�ؐ��Y�ҘA���iCIBE�j

�A�@�Ă�̐��Y����

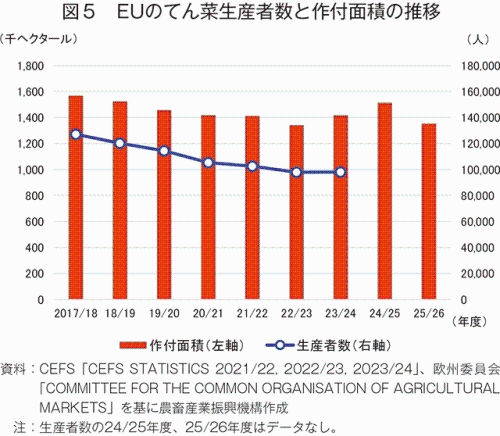

�@�Ă�͕���3�`5�N�̗֍�̌n�ɑg�ݍ��܂�Ă���A�Ă�؈ȊO�ł͏����A�g�E�����R�V�A�ꂢ����A�؎�Ȃǂ��֍�앨�Ƃ��č�t�������B���s�̋��ʔ_�Ɛ���iCAP�j�ł͒����֍삪��������Ă�����̂́A�Ă�ɓ��������x���[�u�͑��݂��Ȃ��B

�@�Ă�ؐ��Y�҂́A2000�N�㏉���̖�20���l����ߔN�͖�10���l�֔������Ă���B��t�ʐς͋ߔN150���w�N�^�[���O��Ő��ڂ��Ă���A��������⌸���X���ɂ���B���̂��߁A���Y��1�l������̍�t�ʐς͑������Ă���i�}5�j�B

�C�@�C��ϓ��ƕa�Q����

�@���B�ł͂���܂ő����̎E���܂��֎~����Ă����o�܂�����A�K�����ꂽ�_��ɑ���K�ȐA���ی쐻�i�iPPP�FPlant Protection Products�j�i��6�j�̗��p����������Ă���B�i��J���ł́A�����a��}���A�u�����V�ɗL���ł������l�I�j�R�`�m�C�h�n�_�֎~���ꂽ��A���Ȃ��Ƃ�2��ނ̕a�Q�ɒ�R�������V���ȕi�킪�J������Ă�����̂́A�L���ȑ�֎�i���s�����Ă���B���̉e���ŁA�Ă�̎��n���͒ቺ�X���ɂ���B������������܂��ACIBE��EU����щ������ɑ��A�����ɑ������_��K���̌����������߂Ă���B

�@�C��ϓ��̉e���ɂ��A���Ɏ��x��������Ԃ������ꍇ�A�a�C�̔������X�N�����܂��Ă���B�ߔN�ł͐��Y�Ҍ����ɁA�����x��V�X�e���������IT�Ǘ��c�[���i�A�v���j�����y���Ă���B���̃V�X�e���́A�Ď��n�_�ɂ�����a���Q�̔�����h�����K�v�ȃ��x���i�h��臒l�j�ɒB�����ۂɒʒm������̂ł���B���̎d�g�݂ɂ�葁���h�����\�ƂȂ�A�h����p�̐ߖ�ɂ���^���Ă���B

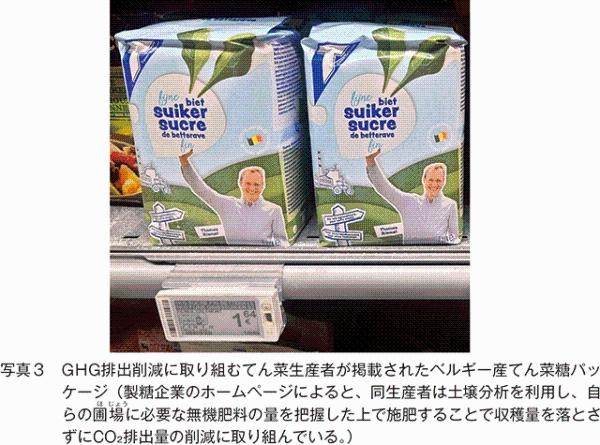

�@�܂��ACIBE��EU�Ă�ؓ��T�X�e�i�r���e�B�E�p�[�g�i�[�V�b�v�iEUBSSP�FEU Beet Sugar Sustainability Partnership�j�i��7�j��ʂ��A�Ă�ؐ��Y�ɂ�����͔|�Z�p�A�y��Ǘ��A�앨�ی�Ɋւ���D�ǎ���̏Љ�ɉ����A�������Ǘ���C��ϓ��Ή��ȂǂɊւ����M���s���Ă���i�ʐ^2�j�B

�@����ɁA�����I�a�Q���E�G���Ǘ��iIPM�FIntegrated pest management�j��֍�̊��p�ɂ��A�_��ɉߓx�Ɉˑ����Ȃ����Y�V�X�e���̍\�z�Ɍ����āA���B�̌����@�ւȂǂƘA�g�����g�݂�i�߂Ă���B

�@�i��6�j�Q���������E�h���E�쏜���邱�Ƃ�ړI�Ƃ�����ȏ�̗L�������Ǝ�舵����U�z��e�Ղɂ��邱�ƂȂǂ�ړI�Ƃ������܂��琬�鍬�����ł����āAEU�������ł̏��F�����́B

�@�i��7�j�����\�ȂĂ�ؐ��Y�̂��߂̗D�ǎ���̂Ƃ�܂Ƃ߂Ƌ��L��}�邱�Ƃ�ړI�Ƃ��ACEFS��������B�H�i�E�_�ƁE�ό��W�J���g���A����iEFFAT�FEuropean Federation of Food, Agriculture, and Tourism Trade Unions�j�Ƌ���2013�N�ɔ��������B

�E�@�����\���Ɋւ�����g��

�@2019�N12���Ɍ��\���ꂽ�u���B�O���[���E�f�B�[���v�ł́AEU�S�̂�50�N�܂ł̃J�[�{���j���[�g�����B�����f���A30�N�܂łɏ��Ȃ��Ƃ�55���i1990�N��j�̒��ԍ팸�ڕW�����Ă���B�Ă�ؐ��Y�ɂ�����GHG�r�o�̑啔���́A1�j���@�엿�̎g�p�A2�j�y����̎��R�v���Z�X�i������Ԑڔr�o�j�A3�j�g���N�^�[����n�@�ȂǂŎg�p����鉻�ΔR���̎g�p�|�ɋN������Ƃ��Ă���B

�@GHG�r�o�팸�ɂ����ẮA���f���p�����̌��オ�d�v�ł���Ƃ���A�Ă�͔�r�I���ʂ̒��f�Ő���\�ł���A�y���엀�x�����߂���ʂ�����B�ŋ߂ł͓y�땪�͂ɉ����A�q���摜����ʃ}�b�v��p�����ώ{�삪���y������A���f���p�����͂���Ɍ��シ�錩���݂ł���B

�@�����ƊE�ł́A���C��d�͂𑽗ʂɏ���鍻���̐����H���̒E�Y�f�����ۑ�ƂȂ��Ă���A�����H��ɂ����鉻�ΔR���̎g�p�ʍ팸���i�߂��Ă���B�������������ɑ��āA�Ă�ؐ��Y�҂��K�����A�v�����邱�Ƃ����߂��Ă���i�ʐ^3�j�B

�@�܂��A���s��CAP�ł́A�u�G�R�E�X�L�[���v�ƌĂ��A����C��ϓ��Ȃǂւ̎��g�݂��s�����Y�҂ɑ����b�x�����̏�悹�x�����ݒ肳���ȂǁA�����ʂł̗D���[�u���u�����Ă���B

�@����ɁAEU���i�߂�J�[�{���t�@�[�~���O�i��8�j�́A�֍�̂ق��A�L�@�엿�{�p�A���Y�����p�A���n��̂Ă�̗t�i�c���j�̏����A�J�o�[�N���b�v�i��앨�̋x�Պ��Ȃǂɍ͔|�����앨�j�̗��p�Ȃǂ�g�ݍ��킹�Ď��{�����B���݁A���̂悤�Ȋ��������{���鐶�Y�҂Ȃǂ́A���B�ψ�����F�����F�ؐ��x�ɐ\�����邱�ƂŁA�F�؋@�ւɂ��č����A���I�ؖ����̔��s���邱�Ƃ��ł����i��9�j�B���̂悤�ɁA��Y�f���Ɍ������d�g�݂Â��肪��������Ă���B

�@CIBE�́AGHG�팸�Ɋ֘A����x�����A�팸�[�u�̎��{�R�X�g���\���ɕ⊮�ł��Ă��邩�A�܂��A���̎������ɒ��ڂ��Ă���A���Y�҂̎��g�p���ɂ́A�R�X�g�ƕ�V�̃o�����X���ɂ߂ďd�v�ł���Ǝw�E���Ă���B

�@�i��8�j�Y�f��y��ɌŒ肵�A��C���ւ̒Y�f�r�o�ʂ����炷�_�Ƃł���A�Y�f�_�ƂƂ��Ă��B

�@�i��9�j24�N11���ɉ��B�ψ���ɂ���č̑����ꂽ�Y�f��������уJ�[�{���t�@�[�~���O�iCRCF: Carbon Removals and Carbon Farming�j�K���́A�u�P�v�I�ȒY�f�����v�A�u�J�[�{���t�@�[�~���O�v�A�u���i�ɂ�����Y�f�����v�Ɋւ���EU�S�̂̎���F�ؘg�g�݂��m�������B25�N11���ɂ́A���K���̎��{�K�����̑����A26�N2���ɂ́A�u�P�v�I�ȒY�f�����v�ɂ����鏉�߂Ă̎���I�ȔF�؎�@���̑������B

�i2�j���B���������ҋ���iCEFS�j

�A�@�Ă�ؓ����Y�̓���

�@�Ă�ؓ����Y�́A�_�ƕ���Ƃ��Ă̂Ă�ؐ��Y�ƍH�ƕ���Ƃ��Ă̐����H��ғ��Ƃ�����̑��ʂ����BEU�͐��E�L���̂Ă�ؐ��Y�n��ł���A���E�̂Ă�ؓ��̂��悻�����Y����BEU�̂Ă�ؓ��Y�Ƃ́A��ɔ_���n��̐����H��ɂ����Ė�2��4000�l�̌ٗp�݁A�T�v���C�`�F�[���S�̂ł͖�34���l�̌ٗp���x���A�T�g�E�L�r���Y���s�\�Ȓn��ɂ�����H�����S�ۏ�ƒn��ٗp�̈ێ��ɏd�v�Ȗ������ʂ����Ă���B�����ƂȂ�Ă�́A�����ȊO�ɂ��r�[�g�p���v��o�C�I�K�X�Ƃ��ė��p����A�����͎����┭�y�����ȂǕ��Y���̗����p���m�����Ă���B

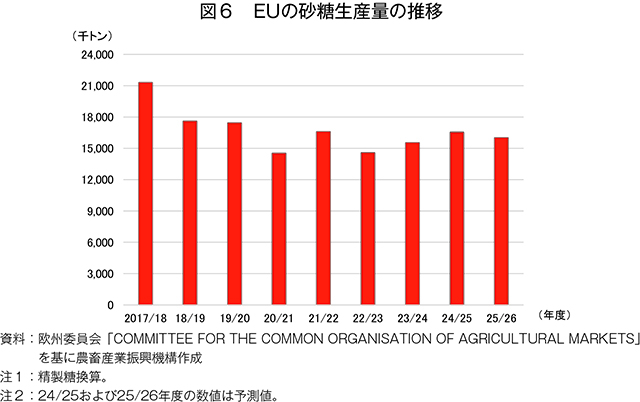

�@�Ă�̍�t�ʐς́A�������ꂪ�D���������ߋ�2�N�Ԃɂ͊g�債�����A���݂͐��E�I�ȉߏ��ԂƑ������ɂ�茸���X���ɂ���i�}5�j�B2025/26�N�x�̍������Y�ʂ́A���E�̍����������ɔ���EU�̍����������ɂ��A�Ă�؍�t�ʐς������������ʁA1603���g���ƌ����܂��i�}6�A7�j�B

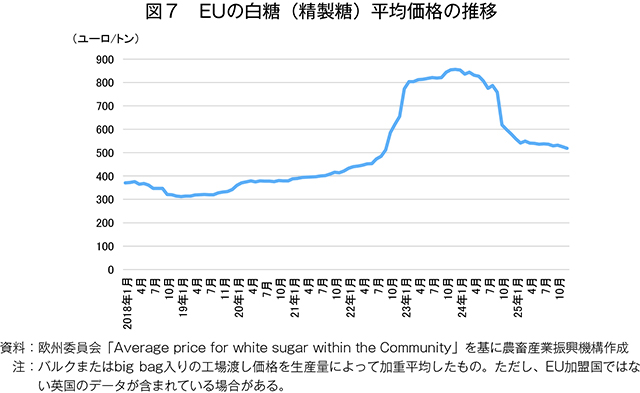

�C�@�E�Y�f��

�@���B�̐����H��ł́A�E�Y�f���̗�����A��v�R�����]���̐ΒY����V�R�K�X�֒i�K�I�Ɉڍs���Ă���BCEFS�ɂ��AEU�̐����ƊE��1990�N����2021�N�̊Ԃ�CO2�r�o�ʂ�59���팸�����Ƃ��Ă���B����A�����ƊE�ɂ�����E�Y�f���́A�����H�ꂪ���Ԍ���ʼnғ�����G�ߎY�Ƃł��邽�߁A�N�Ԃ�ʂ������v������ꂸ�A���K�͂Ȏ��Ǝ҂ɂƂ��Đݔ��������傫�ȕ��S�ɂȂ蓾��Ƃ��Ă���B�܂��A�ݔ��Y�Ƃł��鍻���Y�Ƃ́A�E�Y�f���Ɍ����āA1�j�H����̃G�l���M�[�����̉��P�A2�j�����H���̓d���A3�j�H��Ŕ�������c����p�����R���̃o�C�I�}�X�̊��p�|�Ȃǂ̎��g�݂����߂���Ƃ����A���\�̉�����͑��݂��Ȃ��Ǝw�E���Ă���B

�@EU�ł́A�r�o�ʎ�����x�iEU ETS�FEU Emissions Trading System�j�ɂ��AEU�����GHG�r�o�ʏ����ݒ肷��ƂƂ��ɁA�r�o�g���s��Ŏ�����邱�Ƃ��\�ƂȂ��Ă���BCEFS�́A�����x�̔r�o������ɂ�蔭���������v���K���������v�̍v���҂ƂȂ����Y�Ƃ̒E�Y�f���ɊҌ�����Ă��Ȃ������ᔻ���Ă���B���݁A�Ă�ؐ��Y���܂ޔ_�ƕ���͓����x�̑ΏۊO�ł��邪�A���B�ψ���͏����I�ȓK�p�̉\�����������Ă���BCEFS�́A���Y�ґ��̔����Ȃǂ܂��A�_�ƕ���ւ̓����͍���ł���ƌ����A�K��������������26�N�̓����𒍎����Ă���B

�E�@�����Ƃ��Ă̊��p

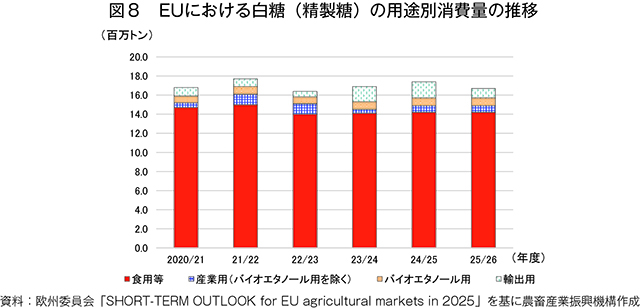

�@EU�̍�������́A�����ƌ��N�Ɋւ���c�_�̍��܂�ɂ��A����҂��ᔻ�I�Ȉӌ����ۂ�����₷���ɂ��邱�ƂȂǂ���A���ɐH�p�𒆐S�Ɍ����X���ɂ���i�}8�j�B����A�A�t���J�Ⓦ��A�W�A�ȂLjꕔ�n��ł́A����������̏���g�傪�����ƌ�����ł���B

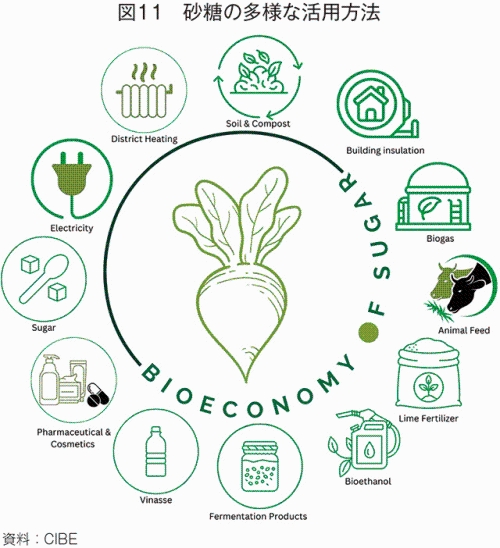

�@CEFS�̉����Ƃ́AISO�Z�~�i�[�ŏЉ�ꂽ�}�C�R�v���e�C���ȂǁA�����̐V�K�p�r�J���Ɏ��g��ł���B�������A�Ă���o�C�I�G�^�m�[���̌����Ƃ���ꍇ�ɂ́A�H���E�����Ƃ̋����앨�ł���Ƃ̗��R�ŁA�G�l���M�[���p�ɂ͐��������邱�Ƃ����i��10�j�A���B�ɂ�����g��]�n�͏������Ƃ����B�Ă�́A���Y�R�X�g�̍����Ȃǂ���g�E�����R�V�Ȃǂ̑������Ɣ�r���āu�����ȍ앨�v�ƈʒu�Â����Ă���A�Ă�̔�H�p�p�r�̊g��ɂ͏\���Ȏx�����K�v�ł���B

�@�i��10�j�Đ��\�G�l���M�[���p���i�w�߁iRED�FThe Renewable Energy Directive�j�v�ɂ�鐧���BRED�́A2009�N4��6���̉��B������ō̑����ꂽ�u�C��E�G�l���M�[����p�b�P�[�W�iThe EU Energy and Climate Change Package�j�v�̈ꕔ�Ƃ��Ĉʒu�t�����Ă���B����܂�RED�U�i18�N�����j�ARED�V�i23�N�����j��2���������A���s��RED�V�ł́AEU�S�̂̃G�l���M�[����ɐ�߂�Đ��\�G�l���M�[�䗦��42.5���Ɉ����グ�邱�ƂȂǂ��ڕW�Ƃ��Ē�߂��Ă���B

�G�@�Ă�ɂ�����L�@�͔|

�@���B�ψ��2020�N5���ɔ��\�����uFarm to Fork Strategy�i�_�ꂩ��H��܂Łj�i��11�j�v�ɂ́A30�N�܂ł�EU�_�n��25����L�@�_�ƂƂ���ڕW���f�����Ă���B20�N���_��EU�_�n�ʐς͖�1��5500���w�N�^�[���ł���A���̂����A�Ă�͖�149���w�N�^�[���iEU�_�n�ʐϔ�0.1���j���߂����A�L�@�͔|�Ɍ��肷��Ζ�1��2900�w�N�^�[���i�Ă�ؔ_�n�ʐϔ�0.9���j�Ƃ����킸���ł���B�L�@�͔|�̂Ă�́A1�j�ޏ�ł̐��Y�R�X�g�̍����A2�j�����H��������Ɋ��s�͔|�i�ƍ����ł��Ȃ����ƁA3�j�L�@�i�Y����ۂɂ́A������h�����߂ɐ������Ԃ̏����܂��͏I�Ղɏ�������K�v������A���̓s�x�A�H��̒�~�ƍĉғ����K�v�|�Ȃǂ����舵���ɐ������A���݂͎��v������I�ł���B

�@�i��11�j���B�O���[���E�f�B�[�������Ɍ����A�_�ƕ���Ŋj�ƂȂ�헪�ł���A�L�@�_�Ƃ̂ق��A�_��A�엿�A�H�i�\���ȂǂɊւ���e��ڕW���߂Ă���B

�i3�j�����Y�Ƃ��߂���f�Ր���

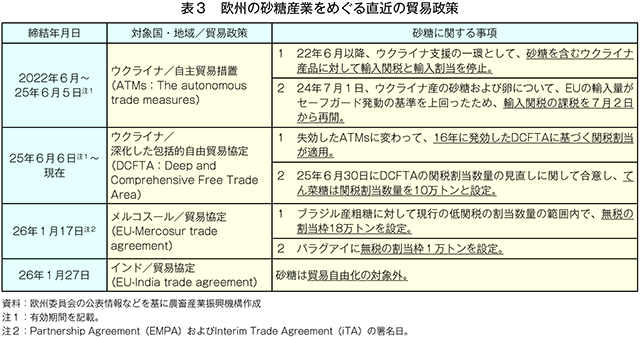

�@�ߔN�̉��B�����Y�Ƃ́A�������̖f�Ր���̉e�����Ă���i�\3�j�B

�@�C���h�Ƃ̖f�Ջ���ł́A�������f�Վ��R���̑ΏۊO�ƂȂ������Ƃ���ACEFS�����CIBE�́u�ϗ��I�����}���ׂ��[�u�v�Ƃ̐����\�����B

�@����A�����R�X�[���Ƃ̖f�Ջ���ɂ��ẮA�uEU��O����A������鍻���́AEU�̐��Y��ɓK�����Ă��Ȃ���A���i�̒Ⴓ���d�����ꖳ�ŁE���g�ŗA�������v�A�u�����H��̕������������A�����Y�Ƃɂ���Ȃ鈳�͂������Ă���v�Əq�ׂ��B�܂��A�E�N���C�i�Ƃ̖f�Ղł́A2023/24�N�x�ɊŊ�����ʂ���50���g���ȏ�̗A�����������Ƃ���邪�ADCFTA�K�p�ȍ~�͊Ŋ������ʂɊ�Â�10���g���ɐ������ꂽ�B

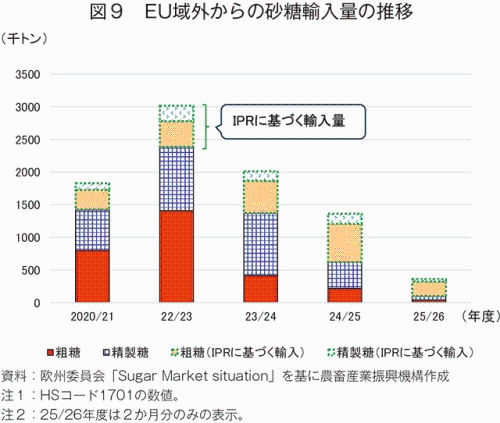

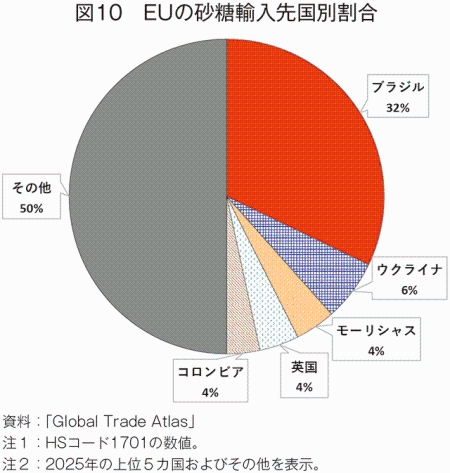

�@�܂��AEU�ɂ����邻�̑��̖f�Ր���ɓ������H���x�iIPR�FThe Inward Processing Regime�j������B�����x�́A�������܂��͐H�i�Ƃ��ĉ��H���A���̌�EU��O�ɗA�o����ꍇ�Ɍ���A���ł����ʐ����Ȃ��A�����邱�Ƃ�F�߂���̂ł���BIPR�Ɋ�Â��e���A���ʂ�24/25�N�x��58��7000�g���i�O�N��19.1�����j�ƂȂ�A20/21�N�x��ł�28��6000�g���̑����ƂȂ����i�}9�j�B25�N�ɂ�����EU�̎�v�A����̓u���W���ł���A���N�͗A���ʑS�̂�32�����߂��i�}10�j�BCEFS�����CIBE�́A���łŗ������鍻���̑��������O����ƂƂ��ɁAIPR�Ɋ�Â��A���̐v���Ȓ�~��v�����Ă���B

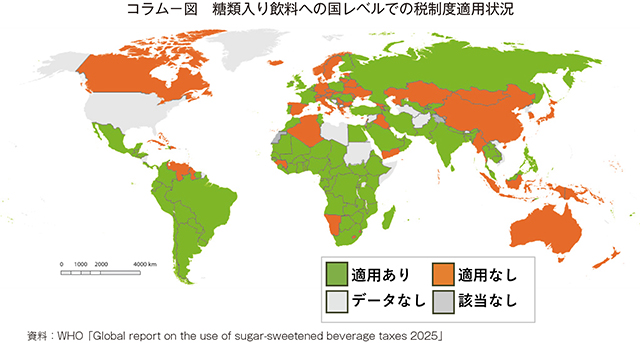

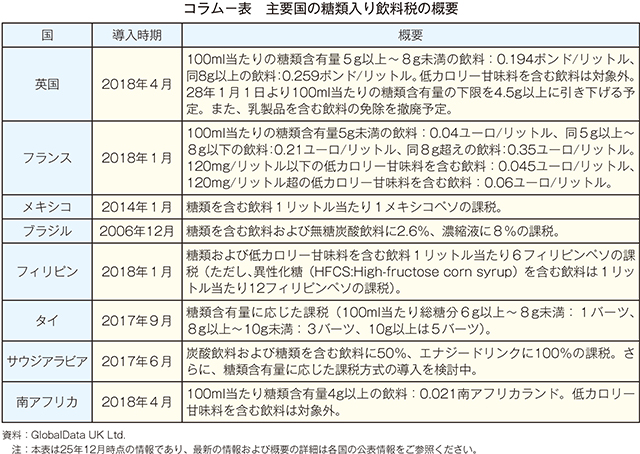

�R�����@���ޓ�������ł��߂��鐢�E�̏��@���E�ی��@�ցiWHO�j��2026�N1���A�u���ޓ�������łɊւ���O���[�o�����iGlobal report on the use of sugar-sweetened beverage taxes 2025�j�v�����\�����B����ɂ��ƁA24�N7�����_�ŁA���E116�J���ɂ�����1��ވȏ�̓��ޓ�������ɍ����x���̐ł��ۂ���Ă���i�R�����|�}�j�B �@�n��ʂł́A�A�t���J�n��œ��ޓ�������ւ̓K�p�����ł������A�Ώ�47�J����89.4���i42�J���j���������Ă���B����ɑ����̂����n���C�n��i17�J����13�J���F76.5���j�A����A�W�A�n��i8�J����6�J���F75���j�A��k�A�����J�n��i33�J����22�J���F66.7���j�A�������m�n��i24�J����12�J���F50���j�A���B�n��i50�J����21�J���F42.0���j�ł���B�܂��A�����K�w�ʂł́A�Ꮚ�������ł������K�p���i21�J����20�J���F95.2���j�������Ă���B�Ȃ��A116�J���̂����A114�J���œ��ޓ���Y�_�������ېőΏۂƂȂ��Ă���B �@���ł́A�o�ϐ����ɔ��������㏸�̒��ň������i�������u���ꂽ�ꍇ�A���ޓ����������w�荠�ȉ��i�ƂȂ�A���肵�₷�������܂邱�Ƃŏ���ɂȂ���_���w�E���Ă���B���̂悤�ȏ���̊g��́A�ߑ̏d��얞�̗L�a���Ɗ֘A����v���ƈʒu�t���Ă���A���ޓ�������ł͉��i�������グ�A���肵�₷����}��������ʓI�Ȏ�i�ł���Ƃ��Ă���B �@�ȉ��Ɏ�v���̓��ޓ�������ł̊T�v�����܂Ƃ߂��i�R�����|�\�j�B  �@����AWHO��2015�N�Ɍ��\�����u���ސێ�K�C�h���C���v�́A�u���ނ̊��S�r���v�ł͂Ȃ��A�u���N���X�N������邽�߂̏���ݒ�v��ړI�Ƃ��Ă���B���Ȃ킿�A�u���ނ̓[���ɂ��ׂ����́v�ł͂Ȃ��A�u�ێ�ʂ�K�ɊǗ����ׂ����́v�Ƃ̗���ł���B�܂��A���ނ̒��ɂ͍����̂悤�ɃG�l���M�[���Ƃ��Ă̋@�\�ɉ����A�]���̐_�o�����ɓ��������ă����b�N�X���ʂ������炷�ȂǁA���̗L����������Ă�����̂�����B���ƂȂ�̂́A�����܂ł��u���ʂ����ߏ�ێ�v�ł���B �@���̐H�ނ̎�������Ă݂�ƁA�Ⴆ�Γ����i�̃o�^�[�́A���Č��N�ւ̈��e�������O����A��������L�єY�݁A�u�E�������̕��Y���v�Ƃ܂Ō���ꂽ���������������̂́A14�N�ɕāuTIMES�v���Łu�o�^�[�̎��b�͌��N�ɗǂ��v�Ƃ̕��Љ�ꂽ���ƂȂǂ��_�@�ɁA���N�I�ȐH�ނƂ��čĕ]�����i�݁A���E�I�ɏ���g�債���Ⴊ����B �@�ǂ̂悤�ȐH�ނł���A�ߓx�Ȑێ悪���N�ɉe�����y�ڂ��\��������_�͋��ʂł���A�����ʂ��ď���̍팸�𔗂���́A�H������H�������\���ɋ@�\���Ȃ�����Ƃ�������̂ł͂Ȃ����B����A�����⒲���̐i�W�ɂ���ē��ނ��ĕ]�������\��������B�]���āA���̗L������L�v���A�K�Ȑێ�ʂȂǁA�Ȋw�I�����Ɋ�Â����m�ȏ��M���邱�Ƃ����߂��Ă���B |

������

�@�����ISO�Z�~�i�[�ł́A�V�K�p�r�J���A�o�C�I�R�������SAF�̐��i�Ɋւ�����g�݂��d�_�I�Ɏ��グ��ꂽ���Ƃ�����A����͐H�p�ȊO�̎��v���N�Ɍ������e���̈ӗ~�I�Ȏ��g�݂���w�i�ނƍl������i�}11�j�B

�@�Ƃ�킯�C���h��u���W���Ȃǂ̎�v�������Y�卑�ł́A�o�C�I�R���S�̂̐���������Ă��邱�Ƃ���A�����Y�Ƃ��G�l���M�[����Ƃ��A�g���L����������Ă��邱�Ƃ���������ꂽ�B

�@����AEU�̍����W�c�̂���́A�C��ϓ���a�Q���ɂ��Ă�ؐ��Y�ւ̉e���A���p�\�Ȕ_��̌����Ƃ������ۑ肪�ˑR�Ƃ��đ傫�����Ƃ��m�F���ꂽ�B�܂��A�E�Y�f������Ⓖ�߂̖f�Ր���ȂǁA������Ƃ���ѐ��Y�҂ɂƂ��Ēlj��I�ȃR�X�g���S�ƂȂ�\��������Ƃ��A�����́A�ߔN��EU�̐�������������y���ł��Ȃ����̂ƂȂ��Ă���B�Ă�͗֍�̌n���x����d�v�ȍ앨�ł���A���ʓI�Ȋ��p���@�����o�ϐ��̍����앨�ł��邪�A������ő���������Ă������߂ɂ́A���Y�E���ʏ�̏��ۑ�ɑ��āA�ƊE�c�̂���I�x���݂̂Ȃ炸�A�T�v���C�`�F�[���S�̂Ŏ��g�ނ��Ƃ��d�v���낤�B

�@�Ō�ɁA�Ö������앨�ɂ����Ď����\�Ȑ��Y�Ƒ��l�ȗp�r�J�����������邽�߂ɂ́A�ƊE�S�̂��o�ϖʁA���ʁA�Љ�ʂȂǂ�����ϓ_����c�_��[�߁A���ۑ�ւ̓K�ȑΏ��Ɛ��Y��Ղ̈ێ��Ɍp���I�Ɏ��g��ł������Ƃ��s���ł���B

�@�Ƃ�킯�C���h��u���W���Ȃǂ̎�v�������Y�卑�ł́A�o�C�I�R���S�̂̐���������Ă��邱�Ƃ���A�����Y�Ƃ��G�l���M�[����Ƃ��A�g���L����������Ă��邱�Ƃ���������ꂽ�B

�@����AEU�̍����W�c�̂���́A�C��ϓ���a�Q���ɂ��Ă�ؐ��Y�ւ̉e���A���p�\�Ȕ_��̌����Ƃ������ۑ肪�ˑR�Ƃ��đ傫�����Ƃ��m�F���ꂽ�B�܂��A�E�Y�f������Ⓖ�߂̖f�Ր���ȂǁA������Ƃ���ѐ��Y�҂ɂƂ��Ēlj��I�ȃR�X�g���S�ƂȂ�\��������Ƃ��A�����́A�ߔN��EU�̐�������������y���ł��Ȃ����̂ƂȂ��Ă���B�Ă�͗֍�̌n���x����d�v�ȍ앨�ł���A���ʓI�Ȋ��p���@�����o�ϐ��̍����앨�ł��邪�A������ő���������Ă������߂ɂ́A���Y�E���ʏ�̏��ۑ�ɑ��āA�ƊE�c�̂���I�x���݂̂Ȃ炸�A�T�v���C�`�F�[���S�̂Ŏ��g�ނ��Ƃ��d�v���낤�B

�@�Ō�ɁA�Ö������앨�ɂ����Ď����\�Ȑ��Y�Ƒ��l�ȗp�r�J�����������邽�߂ɂ́A�ƊE�S�̂��o�ϖʁA���ʁA�Љ�ʂȂǂ�����ϓ_����c�_��[�߁A���ۑ�ւ̓K�ȑΏ��Ɛ��Y��Ղ̈ێ��Ɍp���I�Ɏ��g��ł������Ƃ��s���ł���B

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678