�z�[�� > �{�Y > �{�Y�̏�� > 2025�N�̒����̃g�E�����R�V�������� �`�A���ʂ̒ቺ�Ŏ����͋ύt���`

�C�O���@�����̃g�E�����R�V�����@�{�Y�̏��@2026�N4����

2025�N�̒����̃g�E�����R�V�������� �`�A���ʂ̒ቺ�Ŏ����͋ύt���`

������@���c�@�O�A�R���@��

�i�t�H�[���ɑJ�ڂ��܂��B�j

- �L����PDF���_�E�����[�h

[2.4MB]

[2.4MB]

�y�v��z

�@�����̃g�E�����R�V���Y�ʂ�2025�N�ɏ��߂�3���g����˔j���A���Y�X���������Ă���B����A�A���ʂ�2024/25�N�x�ɑ啝�Ɍ������A�č��Y�̗A���k����Ő��e�������Ƃ݂���B�������i�͗�N���݂̕ϓ��������A�����́u���^�C�g�ȋύt�v���ێ����Ă���B�������v�͉X���ɂ��邪�A�S�̓I�ɂ͏k���E�ύt�Ɍ������Ƃ̌���������B����͐���x����s�ꓮ�������i�Ɛ��Y�ӗ~�ɉe����^����\���������Ȃ��Ă���B

1�@�͂��߂�

�@�ŋ߂̒����̃g�E�����R�V����������ƁA���Y�ʂɂ��Ă�2021�N�ȍ~�A���N�����������Ă���B24�N�ȍ~�A�O�N�ɂ̐ςݑ�����Y�̉e���ɂ����̂Ȃ̂��A�A���ʂ͖��炩�Ɍ������Ă���B�܂��A�������v�f����g�E�����R�V���i�́A��N8�����܂ŏ㏸���A�V���̎��n���n�܂�s��ւ̋�����������10���ȍ~�ɉ�������X��������B���߂̓���������ƁA24�N7�������牺�����A25�N�ɓ����čĂя㏸�A10���ɂ͍Ăщ����ɓ]���Ă���B���̓����͗�N�͈͓̔��ł������ƌ����邪�A25�N��24�N�قǑ傫���������Ă��Ȃ����Ƃ���A�A�����ʂ̌��������i�����x�����Ă���Ƃ݂���B

�@����܂Œ����̃g�E�����R�V�����́u���^�C�g�ȋύt�v�i�������{�W�҂������̐H�ƍ앨�S�̂̎�����]�����錾�t�j�̏�Ԃ������Ă���Ƃ���Ă����B�������A���Y�ʂ��������钆�ŁA���̏�����������̂��A�܂��A�A���ʂ͈���������������̂������ڂ����B�g�E�����R�V���͂��߂Ƃ��������̍����A���ʂ́A���̋K�͂̑傫�����琢�E�̍�������ɉe����^����v���Ƃ���Ă���A���̓����͍��ێs��ɂƂ��Ă��d�v�ł���B

�@�{�ł́A22�N6�������24�N10���̒����̃g�E�����R�V�������i��1�j�ɑ����A25�N�̒����̃g�E�����R�V�����̏ɂ��āA���n�Ȃǂ������Đ�������B

�@�Ȃ��A�{�����̈ב֑���́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v2026�N2����TTS�����1��������23.01�~���g�p�����B

�i��1�j�w�{�Y�̏��x2022�N6�����u�ŋ߂̒����̃g�E�����R�V�����̓����v�ihttps://www.alic.go.jp/joho-c/joho05_002230.html�j�����2024�N10�����u���ۑ�������E���钆���g�E�����R�V���������`2023�N�̉�ڂ�2024�N�̓W�]�`�v�ihttps://www.alic.go.jp/joho-c/joho05_003432.html�j�����Q�Ƃ��������B

2�@�g�E�����R�V�̎�������

�i1�j��Ȑ��Y�n

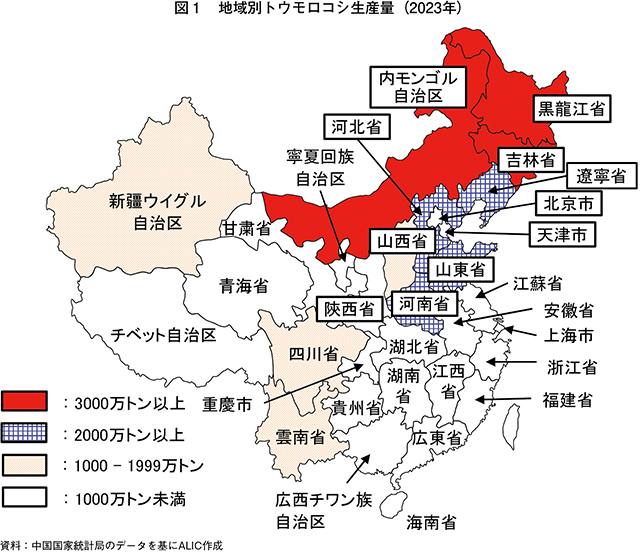

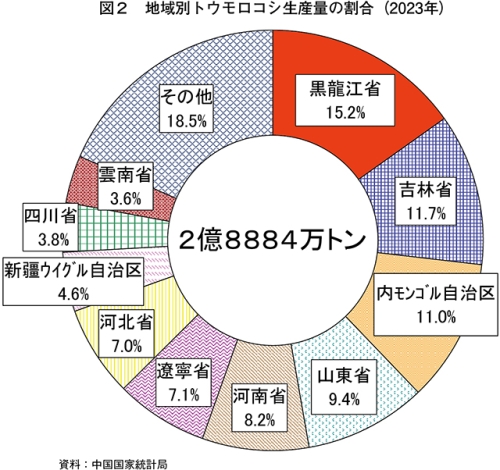

�@���߂ɁA�n��ʂ̃g�E�����R�V���Y�T�v�i2023�N�j���������B�����ł́A�g�E�����R�V�̓R���A�����ƕ��Ԏ�v�����̈�ł���A�S���I�ɍL�����Y����Ă���B���ł����k���������] �ȁi���Y��4379���g���j�A�g�� �ȁi3376���g���j�A�������S��������i3180���g���j����v�Ȑ��Y�n��ł���B�����3�ȁE������ɁA�N�Ԑ��Y��2000���g���ȏ�̏Ȃ�������ƁA�����̃g�E�����R�V���Y�ʂ�7�����߂�i�}1�A2�j�B�ߔN�́A�_�� �Ȃ��V�� �E�C�O���������i��2�j�Ƃ������n��ł����Y�ʂ��L�тĂ���B

�i��2�j�V���E�C�O��������́A�����̒��ł����Ƀg�E�����R�V�̐��Y�]�͂�����n��Ƃ���Ă���A�A���R�X�g�����P�����A����ɐ��Y���L�т�Ƃ݂��Ă���B

�i��2�j�V���E�C�O��������́A�����̒��ł����Ƀg�E�����R�V�̐��Y�]�͂�����n��Ƃ���Ă���A�A���R�X�g�����P�����A����ɐ��Y���L�т�Ƃ݂��Ă���B

�@�@

�@�@�@�@�@

�i2�j25�N�̃g�E�����R�V���Y

�@�������Ɠ��v�ǂ�2025�N12��12���A���N�̃g�E�����R�V���Y�ʂ�3��124���g���ƂȂ�A���߂�3���g����ɓ��B�����Ɣ��\�����B��v�g�E�����R�V���Y���̒��ŁA���Y�ʂ�3���g�������͕̂č��i25/26�N�x�\���F4��3234���g���i��3�j�j�Ɏ����K�͂ƂȂ�B

�i��3�j�č��_���Ȃ����\����uWorld Agriculture supply and Demand Estimates�v2026�N2��10�����\��2025/26�N�x���Y�\���l�B

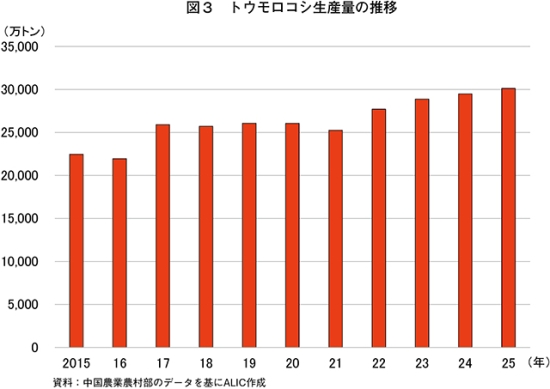

�@�ߋ�10�N�Ԃ̃g�E�����R�V���Y�ʂ̐��ځi�}3�j������ƁA17�N�ɏ��߂�2��5000���g����˔j���Ĉȍ~�A21�N�܂ł͐��Y�������܂��͌����̏�Ԃ��������B���̎����̓g�E�����R�V�������u���^�C�g�ȋύt�v�Ƃ���A�N�Ԑ��Y�ʂɂ��C�G����K�͂Ƃ�����ꂽ�c��ȍ����̃g�E�����R�V�ɂ̏����ɂ͓K������Ԃł������ƍl������B���̊Ԃ̃g�E�����R�V���i�́A�ɂ̎������Ȃǂɂ��ɂ₩�ɐ��ڂ��Ă����B

�@�������A18�N�ɔ��������A�t���J�ؔM�ɂ�范�������؎��{�������}���ɉ���ߒ��Ńg�E�����R�V�̎������v���������A����Ɏ�Y�n�̓V��v���ɂ�錸�Y���ʂ����d�Ȃ������Ƃ���A20�N�㔼�ȍ~�̉��i�͑傫���㏸�����B�ƊE�W�҂ɂ��ƁA�������v�̑����ƌ��Y�\�����āA����Ƃ݂��Ă����g�E�����R�V�ɂ������y�[�X�Ō����������Ƃ����i�㏸�̗v���Ƃ�����Ă���B���̉��i�㏸���A�g�E�����R�V���Y�ʂ͍Ăё����ɓ]���A22�N�ɂ�2��7000���g����˔j���A�����𒆐S�Ɏ��v�����܂钆�ŁA���̌�������𑱂��Ă����B

�@�@�@

�@�@�@�@��v���Y�n��ł��铌�k���ł́A�d�� ����4�����{�`5����{�A���n����10���㒆�{�ƂȂ�B���̂��߁A7���㒆�{����̊J�ԁE�o����̐���ō앿��������x���ʂ���Ƃ���Ă���B

�@����܂��ē����́A25�N�̃g�E�����R�V���Y�͑O�N�x���݂��A��≺���ƌ����܂�Ă����B25�N7���̌��n�ɂ��ƁA�ꕔ�̃g�E�����R�V��Y�n�ł̍����⍋�J�ɂ���� ��Ǘ����������A�����]�ȂȂLjꕔ�n��ł͌��Y�����O����Ă����B

���������ʂƂ��āA25�N�̃g�E�����R�V���Y�ʂ�3���g������鑝�Y�Ɣ��\���ꂽ�v���ɂ́A���̃A�A�C����������B

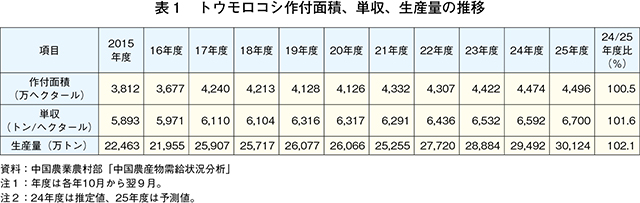

�A�@��t�ʐςƒP��

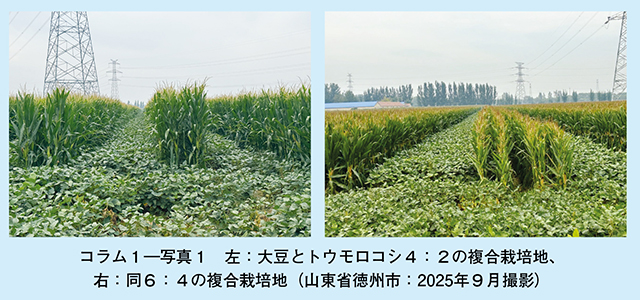

�@�������Ɠ��v�ǂɂ��ƁA2025�N�̃g�E�����R�V�̔d��ʐς�6��7400�����[�i4493���w�N�^�[���i��4�j�A�O�N��0.5�����j��3�N�A���ł̑���������Ă���B�ʏ�A�g�E�����R�V�Ƒ哤�͍�t�����������A�哤���Y����̉e���ɂ��A�g�E�����R�V�̍�t�ʐς͈ێ��܂��͌�������X��������B������25�N�́A1�j�k��n�̕ی�E�n�͌���A2�j�k��n�̏W�ɂ�鐶�Y�K�͂̊g��A3�j�k������n�̍Đ����p�Ƃ��̊g��|�Ȃǂ��A�g�E�����R�V���܂߂������S�̂̍�t�ʐϊg��ɂȂ������Ƃ��Ă���B�܂��A�ꕔ�Ői�߂��Ă���g�E�����R�V�Ƒ哤�̕����͔|�i�R����1�Q�Ɓj�����Ȃ��炸��^�����Ƃ݂���B

�@�܂��A�P����1���[������446.7�L���O�����i1�w�N�^�[��������6700�L���O�����A��1.6�����j�Ƃ���Ă���B25�N�̃g�E�����R�V�̐��Y�ɂ��ē��ǔ_�ƕ����́A����^���Ȃǂ̉e���͂��������̂́A�V��Ɍb�܂ꂽ�n�悪�����������Ƃ�A���Y�ɓK�������ƂȂ������Ƃ����Y�ɂȂ������Ƃ��Ă���B�ƊE�W�҂ɂ��ƁA���{�ɂ�菤�Ɨ��p���F�߂�ꂽ��`�q�g�݊����iGM�j�i��̓�����͔|�Z�p�̉��P���P�����Ɋ�^�����Ƃ���Ă���B

�i��4�j1���[��0.066667�w�N�^�[���Ŋ��Z�B���l�͒������Ɠ��v�ǂ̔��\�ł��邽�߁A�\1�̒����_�Ɣ_�������\�̍�t�ʐςƂ͎�̍��ق�����B

�@�\1�ɋ�̓I�ȏ�c�����₷���悤�A�����̃g�E�����R�V��t�ʐρA�P���A���Y�ʂ̐��ڂ��������B

�C�@����ƋZ�p�ɂ��x��

�@�������{��2025�N�A�g�E�����R�V�ȂǍ������~��p�Ƃ��Ē������{�̗\�Z��O�N�����6���g��i��1317�����A��3��304���~�j���A�_�ƕی��ւ̎x���i�R����2�Q�Ɓj�����������B�܂��A�D�Ǖi��̕��y�A�����A�A�@�B���A�q���Ȃǂ����p�����f�W�^���_�ƂȂǂ̋Z�p�x�����i�W�������Ƃ��P���̌���Ɋ�^�����Ƃ݂���B

�@���̂ق��ɂ��A�g�E�����R�V�̂ق��R���A�����A�哤�Ȃǎ�v�ȐH�Ƃ̑��Y���������i�����Y��7���g������������Ƃ̊�{���j�₻����x����H�ƈ��S�ۏ�@�̎{�s�i24�N6���j�A�ߔN�A�_�Ǝ{�݂̍��x���ɑ��鐭��x�������������ƁA�܂��A�����o�ς̌������`�����钆�ŁA�s�s���ւ̏o�҂��J���҂��ꕔ�_���ɖ߂�_�Ɛ��Y�ɉ�A�������Ƃ��A���Y�����㉟�������\��������B

�R����1�@�g�E�����R�V�Ƒ哤�̕����͔|

�@�������{�ɂ��哤���Y������āA�����e�n�ł͂��܂��܂Ȏ��g�݂��i�߂��Ă���B2025�N9���A�R�� �Ȃ̐����������Ɉʒu�������B �s�ōs���Ă���g�E�����R�V�Ƒ哤�̕����͔|�������B���s�́A�Â�����g�E�����R�V�͔|�ɓK�����n��Ƃ���A4�`10���͎�Ƀg�E�����R�V�A11�`3���͏������͔|�����э삪��ʓI�ɍs���Ă���B�������ߔN�́A�哤�̑��Y������āA�g�E�����R�V�Ƒ哤�̕����͔|�Ɏ��g��ł���B

�@�哤�̎�Y�n�ł���g�яȂ⍕���]�ȂƂ͈قȂ�A���s�̔_�n�ʐς������Ă��邱�ƁA���A��v�Y�i�ł���g�E�����R�V�̐��Y�ʈێ������߂�ꂽ���Ƃ���A�A���Q���N���₷���哤����ʓI�ȍ�t���̌n�ɑg�ݍ��ނ̂͑傫�ȉۑ�Ƃ��ꂽ�B�����ŁA���s�̐��{�i�����@�ցj�́A20�N�O�����l�� �Ȃł��łɍs���Ă����g�E�����R�V�Ƒ哤�̕����͔|���Q�l�ɁA2017�N�ɓ��n����ŕ����͔|�������J�n���A22�N�ɂ͏��ƍ͔|�ɓ��B���Ă���B

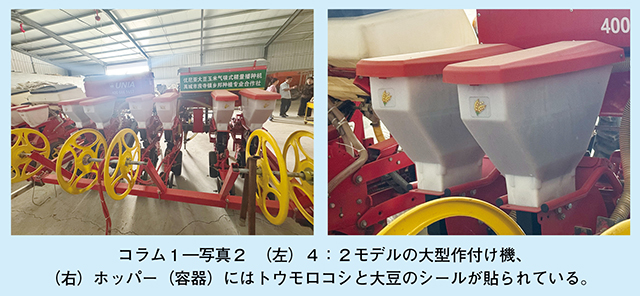

�@�����͔|�́A��ɓ�̍�t����������A�哤�ƃg�E�����R�V��6���F4���i6�F4���f���j�܂���4���F2���i4�F2���f���j�ł��ꂼ���t���Ă���i�R����1�\�ʐ^1�j�B���͔̍|�����̉ۑ���������邽�ߓ��s�̌����@�ւ́A1�j�哤���g�E�����R�V�̓��A�ɓ���Ȃ��悤�A���Ƃ̕��p�ɍ��킹���� ���A2�j�ꕔ�̑哤�̓g�E�����R�V�̓��A�ɓ��邱�Ƃ��������Ȃ����߁A�哤�̕i��͏��Ȃ����Ǝ��Ԃł������ł�����̂�I���E�����A3�j�g�E�����R�V�̕i��́A�t���L���肷�����A���䂪���Ⴂ���̂�I��|�Ȃǂ̑Ή��╡���͔|�ɓK�����i����ǂ��s���Ă���B

�@��̍�t�����̂ǂ�����̗p���邩�́A�����͔|�Ɏ��g�ސ��Y�_�Ƃ��ۗL���Ă���@�B�ɂ���Č��肷�邱�Ƃ��\�ƂȂ��Ă���B4�F2���f���i�R����1�\�ʐ^2�j�́A���v6���ł��邽�߈ٕi�킪�����ɍ�t���\�ȑ�^�@�B1��őΉ��ł������ŁA6�F4���f���̂悤�ȍ��v10���ƂȂ�ꍇ�A�哤�ƃg�E�����R�V�ʂɓ�̋@�B���g��������K�v�����邱�ƂŁA�l�����@�B�ێ�������ރf�����b�g������B�܂��A�P��͔|�ɔ�ׂāA�����͔|�͐��Y�_�Ƃ̕��S���������邱�Ƃ͖��炩�ł���B���̂��߁A�������_�i25�N9���j�ł͐��{�ɂ��⏕�E�x�����s���Ă���A�������{�����1���[������150���i3452�~�j�A�Ȑ��{����͓�50���i1151�~�j�����ꂼ��⏕����A�s����͑哤�̎�̖����x�����s���Ă���B

�@�����͔|���s���Ă���_�n�ɂ�����g�E�����R�V�̒P���́A1���[������350�L���O�����i1�w�N�^�[��������5250�L���O�����j�ł���A�S�����ς̓�250�L���O�����i��3750�L���O�����j��傫�������Ă���B�������ł͂�����̂́A���͔̍|�����́A����̔��n���ŁA���N�g�E�����R�V�Ƒ哤�̍�t�ꏊ�����݂ɓ���ւ�邱�Ƃő哤�̘A���Q��h���ƂƂ��ɁA�g�E�����R�V�̒P������Ɋ�^���Ă���Ɨ\�z�����B�������A���s�ŏ��ƍ͔|�Ƃ��ăg�E�����R�V�Ƒ哤�̕����͔|���s���Ă���_�n�ʐς�40�����[�i3���w�N�^�[���j�ƁA���s�̃g�E�����R�V�͔|�ʐς̖�5���ɂƂǂ܂��Ă���A���{�Ȃǂɂ��x�����������Ȃ��ł��邱�Ƃ���A�����͔|�̊g��ɂ͈��̎��Ԃ�v����Ƃ݂���B

�R����2�@�������{�ɂ��_�ƕی��ւ̎x��

�@2025�N2���ɔ��z���ꂽ�����ꍆ�����i�R����2�\��1�j�ɂ����āA�������Y�}�E�������{�̕��j�Ƃ��Ĕ_�ƕی��̊g�[�E�������ł��o���ꂽ�B�Ȃ����A������g�[�E�������Ȃ���Ȃ�Ȃ��̂��B����́A�����̃g�E�����R�V���܂߂��H�ƍ앨�̐��Y���傫�ȓ]���_�ɍ����|�����Ă��邽�߂ł���B�܂�A�H�ƍ앨�͖��N���������Y�𑱂��Ă���A���Y�ʂ͒����ɑ������Ă���B�������Ȃ���A�����Ȑ��Y�ʂ̑����͉��i�̉����ɂ��Ȃ��邱�Ƃ��Ӗ����Ă���B���R�Ȃ���A���i�̉����������Ɛ��Y�_�Ƃ̑��Y�ӗ~�����킹�A���̏��i�앨�ւ̓]����A�H�ƍ앨�̍k�삻�̂��̂��������Ƃ������Ƃ���������B

�@�g�E�����R�V�̏ꍇ�́A�R���Ə����ōs���Ă���Œᔃ�����i���x�̂悤�ȉ��i�ۏᐧ�x�Ƃ��āA08�N�̐��E�I�ȋ��Z��@��̉��i�������ē��N����u�Վ����~�p�g�E�����R�V���i�����[�u�v���������ꂽ�B���̌�����N�A�����x�̔������p���������ƂŁA�g�E�����R�V���Y�_�Ƃ̑��Y�ӗ~�����サ�A��t�ʐς���ѐ��Y�ʂ͑����A15�N�ɂ͐��Y�ʂ�2��6500���g���ɂ܂Ŋg�債���B�������A���̊Ԃɖc��ȍɂ��������A�_�Ƃ���̔������i�����H��ƂȂǂɑ���̔����i�ɔ�ׂč����Ƃ����t�]���ہi�t�U���j��������ȂǁA���{�̍������S���ߏd�ƂȂ����B���̌��ʁA15�N9���ɂ͏��߂ē��[�u�̔������i�����������A16�N3���ɂ͓��[�u��p�~������v���s���A�g�E�����R�V�ɑ��鐭���I�[�u���u�������i�̕ۏv����u�s�ꉿ�i�ɂ�锃���v�Ɓu�⏕���̎x���v�ɉ��߂��B����ɂ��A�g�E�����R�V���i�͊��S�Ɏs�ꉻ����A�������������i�����肷�邱�ƂɂȂ�A���Y�_�Ƃɑ��鑝�Y�̃C���Z���e�B�u�́A�����I�ɐ��{�̕⏕���݂̂ƂȂ��Ă���B���̂��߁A25�N�̒����ꍆ�����ł́A����̃g�E�����R�V���Y�ɑ���V���Ȑ����I�[�u�̌��\�����҂���Ă���A��̓I�ɂ͂��łɎ��{����Ă���_�ƕی��̊��p�ƂȂ����B�������A�_�ƕی��̒��ł��A���ɏ����I�ȉۑ�Ƃ��Ď����ی�����������Ă���B

�@��̓I�Ɍ���ƁA�_�ƕی��ւ̉����ʐς̑����Ɗ|���ɑ��錧���{�⏕�������A�_���̊|�����S�䗦��ጸ�����邱�Ƃ𐄏����Ă���B�����ł̔_�ƕی��Ƃ́A�i�@�j���S�R�X�g�ی��Ɓi�A�j��t�����ی��ƌĂ��ی��ł���B

�i�@�j���S�R�X�g�ی��́A���Y�R�X�g�S�z���⏞�̑Ώ۔͈͂ł���A�Ƒ��J��ȂNJԐړI�Ȑ��Y��͊܂܂�Ă��Ȃ��i�R����2�\��2�j�B

�i�A�j��t�����ی��́A��t�����앨�̐��Y�ʂ���z�肳�������z��⏞�͈̔͂Ƃ��Ă���B

�@�_�����ǂ́A�ŏI�I�ɂ͍�t�����ی��ɏW�������ƍl���Ă���B�������A����ł͉ۑ�������A�_���ւ̗������\���ɏ�������Ă��Ȃ����ƂȂǂɂ��A�S�̂̉������͐i��ł��Ȃ��B

�@�������{�ɂ��g�E�����R�V���܂ލk��Ƃ̔_�ƕی��̊|���̕⏕���́A�����n��35���A�������E���k�n��45���A�ȋ������i�Ȑ��{�̍s�������I�⏕�j�ɂ��_�ƕی��̊|�����ւ̕⏕����25������ʓI�Ƃ���Ă���B�������A�|�����ɑ���⏕���͖��L����Ă�����̂́A��̓I�Ȋ|�����z��������Ă��Ȃ����߁A�⏕���z�͕s���ł���B

�@����ɁA�����I�_�ƕی��̈������s���Ă���̂́A���ׂĖ��Ԃ̏��ƕی���Ђł���B���{�́A���Ԃ̕ی���Ђ��s���Ă��鏤�ƓI�_�ƕی��̊|���ɑ��ĕ⏕�����x�o���Ă���B���������Ԃ̏��ƕی���Ђ́A�ی����̑S�z�𑬂₩�Ɏx�����Ă��Ȃ����Ƃɉ����A�s�����⌸�z�ȂǁA�_���ւ̑Ή��͕s�\���Ƃ���Ă���B

�@�܂��A��t�����ی��̊|�����̎Z��̊�b�ƂȂ�����z�́A�_�Y���̐敨���i�ɂ�茈�肳��邪�A�敨���i��\������@�\���̂��̂��s���S�ł��邱�Ƃɉ����A�敨�ƌ����̎s�ꉿ�i������ ���������Ă���A�_���͎��ۂ̎����ɉ������⏞���邱�Ƃ��ł��Ă��Ȃ��B

�@�O�r�͑���ł�����̂́A���I��������̕⏕���x�o������ɑ���������Ȃǂɂ���āA�����̖��_�����������\���͍����A����̐��{�̗͂̓��������ł́A�����̔_�ƕی������������Ɋg��I���W�𐋂��邱�Ƃ͉\�ł���Ɨ\�z�����B

�i�R����2�\��1�j�������{�����N����̌����i�t�߁B2025�N��1��29���j���߂��Ă�����\������̂ł���A���̔N�ɍł��d������鐭���ۑ肪���グ����Ƃ����B

�i�R����2�\��2�j�ی����ɂ���ĕۏႳ���Ώ۔͈͂����Y�R�X�g�S�z�Ƃ����Ӗ��ł���A���̃R�X�g�͕�����Ɍٗp�J���Ǝؒn����܂߂����Y��ŁA���ۂɎx��������p�̍��v�Ƃ������i�̂��̂ł���B�������A�Ƒ��J����A���{���q�Ȃǂ̊ԐړI�Ȕ�p�͊܂܂�Ă��炸�A�{���̈Ӗ��ł̍Đ��Y���\�Ȑ��Y��Ƃ͂Ȃ��Ă��Ȃ��B

�i3�j25�N�̃g�E�����R�V���v�ƗA������

�A�@���v�̓���

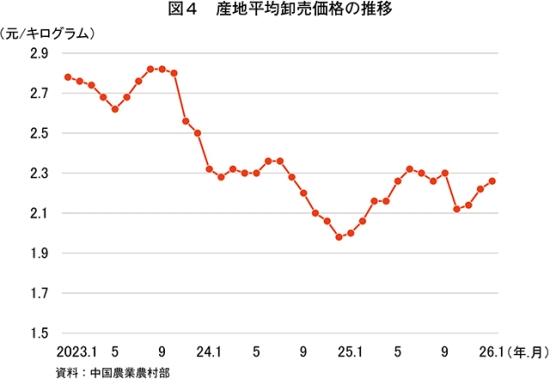

�@2025�N�̃g�E�����R�V���v���T�ς���ɓ�����A�܂��A7���܂ł̎��v�������m�F�������B���v�f����25�N7�����{�܂ł̎Y�n���ω������i������ƁA24�N12���ȍ~�͉��i�͈��肵�����㏸���Ă����i�}4�j�B

�@25�N7�����_�̌��n�ɂ��ƁA���ڂ��ׂ��_�Ƃ��āA�H�Ɨp���H��Ƃ̌����w�����i���㏸�����Ƃ���Ă���A����͖��[����̉f���Ă����Ƃ݂���B�܂��A���i�ϓ��̗v���Ƃ��āA���̓_���������Ă���B

�E�����s��F�{�ؐ��Y�̉�Ƃ���ނ̎��{�H���̑����ɂ�莔�{���v������

�E�H�Ɨp���v�F�R�[���X�^�[�`��A���R�[�����Y������

�E���ێs��F�č��̃g�E�����R�V���Y�ʂ͌��Y���ʂ��Ȃǂɂ�荑�ۉ��i�����ʂŐ���

�E����F�ɒ����E���ʊē̋����AGM�g�E�����R�V�A���̌��i��

�@������������A25�N7�����_�Œ��������̃g�E�����R�V�����͂��^�C�g�Ƃ���A���i�͏㏸��ɂ������B�܂��A�Ē��f�Ֆ��C�ɂ��lj��ł̉e���ŕč��Y�̃g�E�����R�V�A���������������Ƃ��A�������^�C�g�ɂȂ�������ł���B

�@������ɂ��Ă��A25�N7�����̒��������̃g�E�����R�V���������^�C�g�ȏ�Ԃ�ێ��������邱�Ƃ��ł��Ă���̂́A���{�ɂ��g�E�����R�V���ʂ̒�������Ǘ��E�ē��L�͂Ȉ���ƌ�����B

�@���Ƃ��ƁA�����̃g�E�����R�V�����͂������\�N�������Ɓu���^�C�g�ȋύt�v�Ƃ�����Ԃ������Ă��Ă���B���̂��߁A

�i�T�j�����S�̂̕����������ł��u���^�C�g�v�ɐU���ƁA�g�E�����R�V���i�͏㏸���A�A���ʂ��������ĉ��i���₷�Ƃ������ƂɂȂ�B

�i�U�j�����S�̂̕������u�ύt�v�ɐU���ƁA����������قNJɂ܂Ȃ��Ă���⋟���ߏ�̕��͋C���o�����A�g�E�����R�V�̍Ɉ��͂������n�߂āA���i�͉����X����悷��B���i�����������ƁA�܂��ɂ̔��~�p�g�E�����R�V����ʂɕ��o����A�g�E�����R�V�A���ʂ��������邽�߁A�₪�ĉ��i�͉����~�܂��ď㏸�ɓ]����B

�Ƃ�����������7�`12�N���炢�̎����ŌJ��Ԃ����ƂɂȂ�B

�@25�N�̌㔼�́A�܂��Ɂi�T�j�ł���A�����S�̂����^�C�g�ȕ����ɐU��āA���i�㏸�������Ă���B���̏�Ԃ́A24�N����25�N���߂ɂ����ăg�E�����R�V���i�̉����������A���Y�_�Ƃ̃g�E�����R�V���Y�ӗ~�̒ቺ�����O����Ă������Ƃɔ�ׂ�ƁA�t�̏��o���������ƂɂȂ�B�g�E�����R�V�������^�C�g�ɂȂ���������ƂŁA�g�E�����R�V���Y�҂Ɣ_�����ǂ͑傢�Ɉ��g�����̂ł͂Ȃ����Ƒz����������B

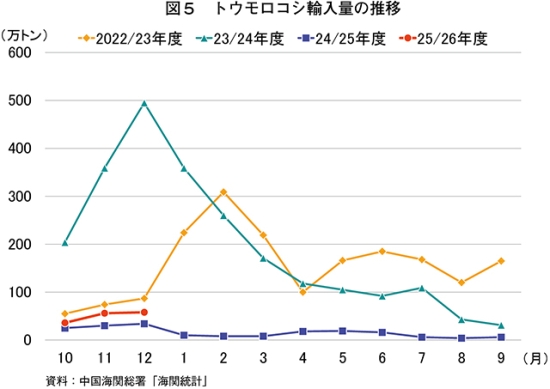

�C�@�g�E�����R�V�̗A������

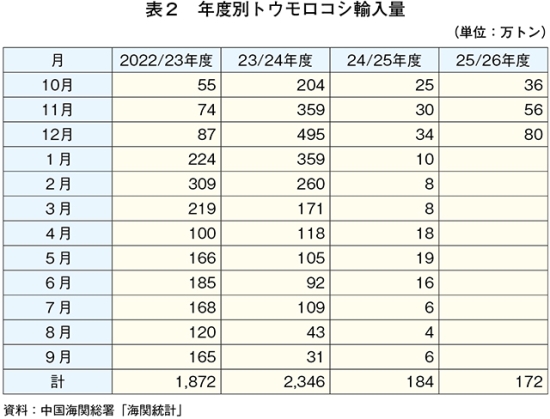

�@�ŋ߂̒����̃g�E�����R�V�A���̓����ɂ��āA�}5�ɔN�x�ʁE���ʂ̗A�����ʂ̐��ڂ��������B�����̃g�E�����R�V�N�x��10�����痂�N9���܂łł���A�����ł�2022/23�N�x�ȍ~�̓�����ǂ��Ă݂��B

�@���������ƁA24/25�N�x�̊e���̗A���ʂ����炩�ɉߋ�2�J�N�x�Ɣ�r���đ傫���������Ă���A�����10���ȍ~�A���ׂĂ̌��ʼn�����Ă���B�ߋ�2�J�N�x�ł́A�����̌��ŗA�����ʂ�100���g�����Ă������A24/25�N�x�͍ō��ł�30���g����A�����̌��ł͐����g���̗A���ʂƂ�����Ԃɂ���B

�@���ɕ\2�ł́A�e�N�x�̃g�E�����R�V�̗A�����ʂ��������B24/25�N�x�̗A�����ʂ́A�O�N�x��92.2������184���g���Ƒ啝�Ɍ��������B�����̃g�E�����R�V�A���ʂ�21/22�N�x��2000���g����ւƋ}�����A���{���Đ��E1�ʂ̃g�E�����R�V�A�����ƂȂ����B���̌���A���N1500���g�����鐅���̗A���𑱂��ė������ŁA24/25�N�x�̗A�����ʂ̌����́A�ꌩ����Ɠ��قȓ����Ƃ�����ۂ�����Ȃ��B

�@�ł͂Ȃ��A24/25�N�x�̗A�����ʂ�����قnj������Ă��܂����̂��B����ɂ��ẮA�����̍�����������邱�ƂȂ���A������u�g�����v�Łv�Ȃǂ��߂��钆���ƕč��Ƃ̊Ԃ̖f�Ֆ��C����������B

�@���̖f�Ֆ��C�Ɋւ���g�E�����R�V�̊łɂ��āA25�N5���̒������n����ɁA��̓I�Ȋł̏Ƃ��̉e�������B

�@�����ƕč��o���ɂ�鋤�������ɂ��A�������͕č�����̗A���ɉۂ��Ă���125���̒lj��ő[�u��P�p�������A�lj��[�u�̈ꕔ�Ƃ���15����10���ł�ۗ����Ă��邽�߁A�č��Y�g�E�����R�V�ɑ��Ă͍��v25���̒lj��ł��c���ꂽ�B���̂��߁A�A���Ŋ������A�����O�̊ł͎��̒ʂ�ƂȂ�B

�Z �A���Ŋ������ʓ��i720���g���j�̗A����

�@ 1��+15��+10����26��

�Z �A���Ŋ������ʊO�̗A����

�@ 65��+15��+10����90��

�@���̂��߁A���ʂƂ��ĕč��Y�g�E�����R�V�ɂ��āA�A���Ŋ������ʓ��̗A���ł�1������26���ւƁA�啝�Ɉ����グ��ꂽ���ƂɂȂ�B

�@���̓Ԍ��̌��ʂ���������ƁA�A���ł̎�����̈����グ�݂̂��A�č�����̃g�E�����R�V�A��������������v���ƂȂ����悤�Ȉ�ۂ��Ă��܂����A���ۂɂ́A�����̕č��Y�g�E�����R�V�A���ʂ�24�N��2�l�������납�猸�����Ă����B

�@����ɂ���25�N8���̒������n�ŁA�����̃g�E�����R�V�A����̑��p�����j�ɂ��ĉ�����Ă���B���̋L���ɂ��ƁA�������č��Y�g�E�����R�V�̗A���ʂ��팸���A�A����̑��p����}��悤�ɂȂ����̂́A23�N�̕č����@�c���̑�p�K��ɑ���R�[�u�Ƃ��āA�č��Y�g�E�����R�V�̗A���_��j���Ɏn�܂������̂ł���A���������̃g�E�����R�V���������Ƃ͂܂������W�̂Ȃ��A�Ԃ̐����I�[�u�̌��ʂƂ���Ă���B�������A���̔w�i�ɂ́A�������{��18�N�̕Ē��f�Ֆ��C���āA�H���̗A����̑��p���⍑�����Y�����ȂǐH���f�Ր���̌�������i�߂Ă������ŁA21�N����J�n�����u�����o�ρE�Љ�W��\�l���܃J�N�v���i��5�j�v�ɂ����āA�����̋�̓I�ڕW����߂��A���̐��ʂ����߂Ă������Ƃ���������B�܂��A23�N�͕č��A�����Ɏ����g�E�����R�V���Y�卑�ł���u���W�������Y�ƂȂ�A�������g�E�����R�V�A�o�̊g���ڎw���Ă������Ƃ��A�����ɂƂ��Ă͓s���̗ǂ��V���ȗA�����̏o���ƂȂ������Ƃ������i��6�j�B

�i��5�j���ؐl�����a���͌����ȗ�5�J�N�v��ɂ���Đ���𐄐i���Ă���A�����̌o�ς���юЉ�̔��W�ɌW��X���[�K���Ƃ��āA2021�N����25�N�܂ł��\�l���܃J�N�v����ԂƂ��Ă���B

�i��6�j�������{��2023�N1���A���߂ău���W���Y�g�E�����R�V�̗A�����J�n���Ă���B

�@����ɁA23�N4���ɂ́A�����_�Ɣ_������GM�_�Y���̊Ǘ��ēɊւ���u�����i��7�j�v�𐧒肵�Ă���B���́u���āv�̎�|�́A�u�����������S�@�v�Ɓu������q�@�v�Ɋ�Â��A�������Y�Ƃ̌��S�Ȕ��W��ۏႷ�邽�߂ɁA�������Y�ƃ`�F�[���S�̂̊Ǘ��ē��������A�������Ɋւ��錤���E�J���E���p�̋K�͉��𑣐i���āA��@�Ȏ�q���Y�s�ׂȂǂ������܂���́A�Ƃ���Ă���B���́u���āv�́AGM�g�E�����R�V�̐��Y����̂ƂȂ�č��Y��O���ɒu�������̂Ƃ݂��邪�A�č��ȊO�ɂ��u���W���ł�GM�g�E�����R�V�̐��Y�������A�A���ʂ������E�N���C�i�Y�g�E�����R�V�̈ꕔ��GM�g�E�����R�V�ɓ]�����Ă���Ƃ���Ă���B���̂��߁A���������ׂĂ̗A���g�E�����R�V�ɑ��ėA����������������ƁA�č��Y�ȊO�̃g�E�����R�V�A���ʂɂ��e������\��������A�g�E�����R�V�S�̗̂A�������ɂ͂Ȃ��Ă��A�A����̑��p���ɂ͂Ȃ���Ȃ����ƂɂȂ�B���n�W�҂̌������炵�Ă��A�����炭�A���������������Ă���͕̂č��Y�g�E�����R�V�Ƃ݂���B

�i��7�j�w2023�N�_�ƈ�`�q�g���������Ǘ��ēH����āx�Ƃ��������ł���A����͓��{�ł̍s�����������o����ʒB�ɑ������镶���ł���B

�@�����āA25�N�ɂ́u�g�����v�Łv�ɑ���R�[�u�̈�Ƃ��āA���łɒ������Ă����č��Y�g�E�����R�V�̗A���_���j�����A�A���ʂ��팸�������B���̗A���_��̔j���ɂ��ẮA�A���҂����L��Ƃ̏ꍇ�͐��{�̖��߂�����Δp���̎葱������炴��Ȃ����A�A���҂����Ԋ�Ƃ̏ꍇ�͐��{�ɂ�����I�������I�Ȕj���͂ł��Ȃ��B���̂��߁AGM�_�Y�������̌��i���Ƃ������R�ŁA���܂��܂Ȓlj�������lj�������v�����邱�ƂŁA�A���_��𗚍s�ł��Ȃ���Ԃɒǂ����܂�A��ނȂ��A���_���j��������Ȃ��Ƃ�����ԂɂȂ��Ă���Ƃ݂���B���Ԋ�Ƃɂ��A���́A���������E�f�Ջ@�ցiWTO�j�ւ̉��������̉��������Ƃ��Ė��������̃g�E�����R�V�A���Ɋւ���Ŋ������ʁi��ꎟ�œK�p���j720���g���̂����A������360���g�������Ɩf�Ձi���L��Ƃɂ��A���j�ɂ����̂ł���A�c���360���g�������Ԋ�Ƃ̗A���ɂ����̂Ɋ�Â����̂ƂȂ�B���̂悤�ȑ[�u�ɂ��A24�N�㔼���璆���̃g�E�����R�V�A���ʂ͌������A25�N���A���ʂ����������܂܂̏�Ԃ������Ă���B

�@����܂ł́A�������{�̃g�E�����R�V�A�����j�Ƃ��āA�Ŋ������ʂł���720���g���N�̗A���ʂ̏���Ƃ���Ƃ����̂���{�Ƃ���Ă����悤�ł��邪�A�������N��720���g���ȉ��ɗA���ʂ�}���邱�Ƃ��ł��Ȃ������B���ꂪ�A24�N�㔼����͍��܂łɂ͂Ȃ��悤�ȋ����Ƃ�������[�u�ɂ��A��C�Ƀg�E�����R�V�̗A���ʂ�720���g���ȉ��ɗ}�����B�č��̖f�Ր�����_�@�ɁA�������{�̃g�E�����R�V�A���ɑ���[�u���A25�N�̍����g�E�����R�V���i�̓����ɂȂ������ƌ�����̂�������Ȃ��B

�i4�j25�N�̏����

�@�ŋ߂̒����̃g�E�����R�V������Ƃ��āA����ʑS�̂�65�����߂鎔���Ɋւ��A�����_�Ɣ_�������������\����u�_�Y�������������͌���v�̓��e�܂���ƁA�{�̐��Y�����ɂ�莔�����v�����ނ��Ă��钆�ŁA�S�̓I�ɂ̓g�E�����R�V�̎��v���߂����悤�Ɍ�����B�������A��v�������i�͈��肵�Ă���A��������肵�Đ��ڂ���Ƃ���Ă���B���̎������i�̈���́A�������v�����E����{�̐��Y�����ɂ����v�����ނ��Ă���ɂ�������炸�A�傫�ȕω��Ɍ������Ă��Ȃ��Ƃ������Ƃ�\���Ă���B����������A���݂̒����̎����������ɂ₩�ɏk���ύt�̕����ɐi��ł���Ƃ̐��{�̌�����\�킵�����̂ł��邩������Ȃ��B

3�@������

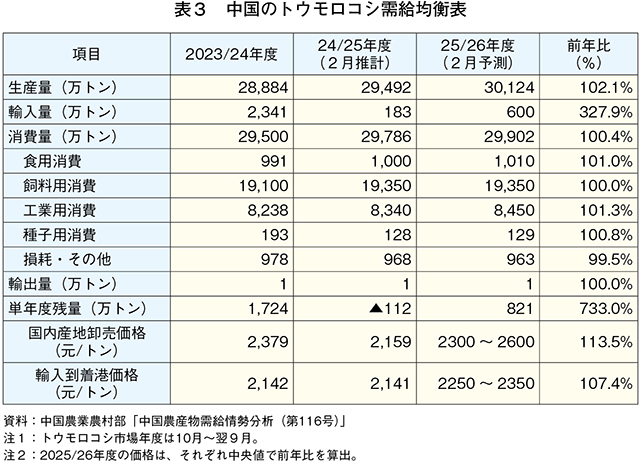

�@�����_�Ɣ_���������\����u�����_�Y���������́v�ɂ��ƁA2025/26�N�x�̃g�E�����R�V�����́A���Y�ʂ͔����ŁA����ʂ͂قډ����A�A���ʂ��A���Ŋ������ʓ��Ɏ��܂�Ƃ����A���Ȃ�ᒲ�ȗ\�����Ȃ���Ă���i�\3�j�B

�@���̒ᒲ�Ƃ����̂́A�����̃g�E�����R�V�������S�̓I�ɂ������Ək���ύt�Ɍ������čs���̂�����������Ƃ����Ӗ��ł���B�R���i�Јȍ~�̒����o�ς��A�s���Y�o�u������ɂ��i�C������A���������i��8�j�̎Љ��艻�Ȃǂɂ��A�����̏㏸�y�[�X���݉����Ă��錻��ł́A�ߊϓI�Ȍ����ɂȂ炴��Ȃ��Ƃ������Ƃ�������Ȃ��B�������A���̂悤�ȗ\���́A���Y�̉��U������̏�U��Ȃǂ킸���ȓ����ł��A����̃g�E�����R�V���i�̏㏸�ɂȂ���\���������A���Y�_�Ƃɑ���傫�ȃC���Z���e�B�u�ƂȂ��āA�g�E�����R�V���Y�ʂ̊g��Ɍ��ѕt���\��������B�����炭�s�����ǂ̎v�f���A���̐��Y�_�Ƃɑ��đ��Y�ւ̃C���Z���e�B�u��^����Ƃ����_�ɂ���Ǝv�������B

�@����̃g�E�����R�V���i�̂���Ȃ�㏸�����O���Ă���s��W�҂��炷��ƁA���̗\���́A�ނ���g�E�����R�V�̉��i�㏸�����}���Ă���s�����ǂ̊�]�I�Ȑ��l�ɂȂ��Ă���̂ł͂Ȃ����Ƃ��l������B

�@������ɂ��Ă��A�����_�̗\���ł́A25/26�N�x�̃g�E�����R�V�A���ʂ͒Ⴂ�����ɂ���A����͒����̐H���f�Ր���̌������̌��ʂƂ������邱�Ƃ���A�g�E�����R�V�Ɋւ��ẮA���ێs������E���������ɂ��A���̉e���͔��܂����悤�ł���B

�i��8�j��ƊԂ̉ߓ������ɂ�鉿�i�����������Ă����ԁB����ɂ��A��Ƃ͎��v�����ɒ��ʂ��Ă���B